企業特定優勢、東道國特定優勢的匹配與對外直接投資模式

2016-05-14 02:34:39吳先明謝慰云

經濟與管理 2016年3期

吳先明++謝慰云

摘 要:從新興經濟體企業的資源利用/探索戰略目的出發,結合Rugman提出的企業特定優勢/東道國特定優勢框架,考慮制度環境的調節作用,檢驗兩種特定優勢匹配度對兩種對外直接投資模式的影響。以60家中國企業發生的73起并購、合資新建為樣本實證得出,匹配度與企業并購進入東道國顯著正相關,正式制度約束減弱了匹配度與并購之間的正向關系。

關鍵詞:企業特定優勢;東道國特定優勢;匹配度;OFDI模式

中圖分類號:F279.23 文獻標識碼:A 文章編號:1003-3890(2016)03-0090-07

一、引言

二十一世紀以來,中國企業在國際化大潮中積極參與海外市場。2013年度中國對外直接投資統計公報顯示:2013年對外直接投資(Outward Foreign Direct Investment,簡稱OFDI)流量達到1 078.4億美元,在全球外國直接投資流出流量較上年增長1.4%的背景下,同比增長22.8%,連續兩年位列全球三大對外投資國;2013年對外直接投資累計凈額達到6 604.8億美元,分布在全球184個國家(地區),位居全球第11位。這些年來中國企業OFDI收購活動日益活躍,聯想收購IBM PC業務,三一重工在美國、德國、印度和巴西建立研發和制造基地。不同OFDI模式在資源獲取、風險規避、控制程度上有區別。中國企業以對外直接投資方式進入國外市場時,要深入考慮針對自身的競爭優勢、東道國的環境選擇合適的OFDI模式,考慮影響OFDI模式的影響因素,保持企業核心優勢,實現最優邊界[1]。

目前中國企業OFDI的快速發展,引起了廣大學者的高度重視。然而現有研究大多是針對發達國家跨國企業進行的,如Dunning的折衷范式,從資源利用角度解釋了跨國企業是如何利用所有權優勢與東道國區位優勢相匹配,無法解釋新興經濟體OFDI的戰略資產探索目的[2-4];交易成本理論視角在解釋進入模式選擇上不夠清晰,甚至相互矛盾[5-6];演化論、知識視角從企業內部視角考慮跨國企業化國際化經營,多為內生常量,忽視了東道國環境等外生變量的影響[7-9]。雖然不同理論結合起來從企業內部和外部環境解釋了跨國企業OFDI模式,但是并未考慮新興經濟體的經濟發展差異,無法解釋同類跨國企業為何在不同地區選擇不同的OFDI模式。鑒于此,本文考慮新興經濟體企業的資源利用,探索戰略目的,結合Rugman的企業特定優勢/東道國特定優勢框架,考察企業特定優勢和東道國特定優勢的匹配度對OFDI模式的影響。同時考慮到企業內部資源和東道國區位優勢對投資模式的影響程度也會因東道國制度環境的區別而不同,本文將制度環境作為調節變量,研究其對OFDI模式的影響。

本研究的貢獻主要有以下幾點:第一,根據Rugman提出的企業特定優勢/東道國特定優勢框架,將兩種特定優勢進行匹配,提出匹配度的構念,并深入研究匹配度對OFDI模式的影響。第二,考慮了制度環境的調節作用。跨國企業以不同OFDI模式進入東道國,能否發揮自身競爭優勢在很大程度上取決于東道國的制度特征。第三,限定OFDI模式研究范圍為并購與合資新建。在OFDI進入模式選擇問題上,從建立方式的選擇上考慮,分為新建和并購;從所有權結構的選擇上,則分為獨資和合資。對企業來說建立方式和所有權結構是相互獨立的決策,并購與合資都是企業獲得組織外部資源的合理有效途徑。實際操作中并沒有指明企業是按照先后順序進行抉擇的,將并購與合資新建進行對比研究是可行的。

二、文獻綜述

(一)OFDI模式研究

選擇合適的對外直接投資模式是跨國企業國際化進程中的重要環節,關系到企業以后的績效表現及戰略選擇。OFDI模式的早期研究主要為折衷范式(OLI范式)和交易成本理論研究。前者關注企業的所有權優勢、內部化優勢和區位優勢的不同組合是如何影響企業在三種主要國際進入模式間的選擇:許可證貿易、出口、對外直接投資[2-4];后者研究資產專用性、不確定性、搭便車幾類交易成本如何影響對外直接投資中的股權選擇[5-6]。OFDI模式的后期研究引入制度理論解釋企業是如何在面臨制度約束時進行抉擇的,同時還出現了不同視角的研究,如演化理論(evolutionary process logic)關注企業在國際化的進程中不斷積累國際化經驗、增加對東道國文化的了解[8-9];而知識視角(the knowledge-based perspective)則強調將企業視為有效創造和轉移知識的社會組織,企業的某些隱形知識是嵌入在組織中的,它們在國際市場上利用自身知識獲得利益,其交流、協調成本決定了企業的邊界[7]。由于新興經濟體在政治、經濟、制度環境上的差異,這些理論并不完全適合新興經濟體OFDI模式研究。

針對新興經濟體的對外直接投資,Buckley et al運用宏觀統計數據分析中國對外直接投資的決定因素,發現東道國的自然資源稟賦、市場規模、對外開放政策以及文化的接近程度對中國對外直接投資具有顯著的積極影響[10];Luo et al認為新興經濟體企業在跨國經營中面臨各種制度約束,自身的國際化經驗也影響對外投資決策[11];李平 等實證研究中國企業OFDI模式得出:企業技術優勢、國際化程度與企業選擇并購模式顯著負相關,東道國資本市場發展水平與企業選擇并購模式顯著正相關,而文化距離、產業壁壘對進入模式并沒有顯著影響[12];張建紅 等研究中國企業海外并購影響因素發現,并購雙方政治體制、中國企業國際化經驗是影響跨國并購的關鍵因素[13]。

(二)FSA/CSA框架與OFDI模式

總體上說,不同的理論和視角研究主要是從企業內部資源和外部環境探討OFDI模式選擇的影響因素。Rugman將Duning折衷范式中的所有權優勢、內部化優勢歸為企業特定優勢(firm specific advantage,簡稱FSA),區位優勢歸為國家特定優勢(country specific advantage,簡稱CSA),并形成企業特定優勢/東道國特定優勢框架(簡稱FSA/CSA框架)。該框架正好將企業內部資源與外部環境結合起來[14-15]。Rugman認為企業特定優勢是指企業擁有的能促進企業形成獨特能力、對提高企業競爭力有較大影響的因素,主要表現為企業的創新能力、研發能力、營銷能力、管理層經驗以及人力資源等;國家特定優勢是指各種資源在國家間分布不均而形成的一種相對優勢,主要來源于國家自然資源稟賦、勞動力資源、創新知識,以及相關的文化因素[14-15]。

跨國企業的國際化進程與兩種特定優勢息息相關。Rugman提出當企業特定優勢弱而東道國特定優勢較強時,東道國特定優勢對企業OFDI起決定作用。母國企業希望通過OFDI獲取東道國自然資源、廉價勞動力,或者是戰略資產。特別是新興經濟體,對關鍵戰略資產極為渴望,但是戰略資產的轉移很難通過合資模式實現。當企業特定優勢強而東道國特定優勢較弱時,Rugman認為母國企業特定優勢的比較優勢開始顯現,并購或是合資都能實現資源利用的目的。而當企業特定優勢與東道國特定優勢都弱時,不會產生OFDI[16]。Buckley et al在研究印度企業對美國企業的并購中得出,母國-東道國特定優勢是影響印度企業跨國并購數量和質量的決定因素之一,母國所有權優勢中的資本市場、官方語言為英語與海外并購正相關,東道國的區位特定優勢與海外并購正相關[17]。企業在引進外資后,兩種企業特定優勢——研發、廣告與企業績效呈U型關系,來自同一區域的IFDI調節兩者之間的關系,使之成為倒U型[18]。

從以上研究不難看出,傳統國際戰略理論在解釋新興經濟體OFDI模式選擇時很難同時將企業內部資源與外部環境協調起來,FSA/CSA框架正好實現了這個目的。遺憾的是,盡管兩種特定優勢影響企業國際化戰略,但其對新興經濟體企業OFDI模式選擇的解釋并不清晰。下面將此框架運用于新興經濟體的OFDI模式選擇研究,并考慮不同東道國制度環境的約束影響。

三、理論分析與研究假設

(一)企業特定優勢、東道國特定優勢的匹配與OFDI模式

企業在選擇OFDI模式時,不僅要考慮企業自身的實力,還要考慮東道國特定優勢。企業在母國經營發展的過程中會不斷積累一系列特定優勢,Rugamn認為這些優勢是形成企業核心競爭力的依據[15]。從企業利用/探索(exploit/explore)戰略視角來看,企業在對外直接投資過程中面臨兩種情形。

一種是企業特定優勢強,而東道國特定優勢弱,此情況多為發達經濟體對新興經濟體的投資。Wernerfelt提出當企業具有稀缺、有價值且不易替代、復制的資源(如專利、技術、品牌、管理、整合資源的能力、以自身為核心的價值鏈等)時,企業具有競爭優勢[19]。這種競爭優勢使其能夠在東道國特定優勢弱的情況下利用自身的優勢開辟東道國市場,并獲得壟斷優勢[20]。企業對外直接投資另一種情形是企業特定優勢弱,而東道國特定優勢強,這種情形多為新興經濟體企業對發達經濟體的直接投資。隨著國際化經驗的積累和母國產業競爭程度的增加,盡管自身優勢不明顯,但新興經濟體企業尋求技術、品牌等戰略性資產的動機變強,這將推動新興經濟體企業向發達經濟體的投資[10]。企業希望通過探索東道國戰略資產來彌補自身競爭劣勢,將在國外構建的優勢傳送回母公司,最終在跨國企業內部形成企業特定優勢[21]。

可以看出,企業特定優勢與東道國定優勢之間存在一定互補性,我們將二者之間存在的這種互補性定義為匹配度,兩者的互補性越強,則匹配度越高。當兩種特定優勢匹配度高時,如果企業特定知識更多表現為隱形知識時,東道國特定優勢較弱,則內部化交易將保證轉移的效率,還大大降低技術外溢的風險,跨國并購相較合資技術溢出的風險更小[22];如果東道國特定優勢強,跨國并購使得企業獲得被并購企業的關鍵戰略資源,繼而通過整合快速提升自己的國際競爭力,實現了跨國并購中的知識轉移[11,21]。當兩種特定優勢匹配度較低時,企業利用/探索能力的目的無法得到更好的施展,兩種特定優勢互補性很弱,達不到利用/探索能力的效果。此時,企業更多考慮通過合資降低資源投入,減少成本,保持靈活性,降低投資風險,擴大自己在國外市場的影響力[23]。因此,隨著企業特定優勢與東道國特定優勢匹配度的上升,企業更傾向于通過并購模式進入東道國市場。本文提出假設:

假設1:企業特定優勢、東道國特定優勢匹配度與并購正相關。

(二)制度環境的調節作用

Delios et al認為東道國宏觀層面的正式制度與非正式制度是OFDI模式的主要影響因素[24]。企業進入不同制度環境的國際市場,不同OFDI模式實現的收益也有區別,企業內部資源與東道國優勢對OFDI的影響程度會因為國家制度層面的區別而不同。因此Hoskisson et al認為在研究跨國企業國際化進程時,要將制度環境作為OFDI的調節變量來分析[25]。

1. 正式制度約束的調節作用。Rodric指出一國正式制度(如法制完備性、執法效率、政府干預經濟的方式等)直接影響市場運行機制和資源配置效率,最終影響交易的成本和風險[26]。例如跨國經營中的“外來者劣勢”——東道國政府對跨國企業實行歧視性待遇,對企業所有權份額、經營領域、持股比例等加以限制。當正式制度約束較強時,為降低經營風險,跨國企業通常會減少自己的資源投入[27]。企業選擇合作型的進入模式不僅能獲得當地合作伙伴的庇護,還能獲得其擁有的互補型資源,例如獲得對方的關系網。但是當兩種特定優勢匹配度高時,較強的正式制度約束使得企業資源利用或探索關鍵戰略資產戰略受到政治不穩定、經濟波動的威脅,使得企業難以通過高控制程度的OFDI模式發揮自身資源的特定競爭優勢,無法實現知識轉移。因此,國家風險越強,匹配度與OFDI模式控制程度正相關關系會減弱。本文提出假設:

假設2a:東道國正式制度約束對企業特定優勢、東道國特定優勢匹配度起到調節作用,且預期調節作用為負。

2. 非正式制度約束的調節作用。東道國對跨國企業的非正式制度約束主要為東道國與母國之間的文化差異,例如風俗習慣、文化意識、道德觀念等。文化認知上的差別加大溝通中產生誤解的概率,這會加大溝通成本。由于跨國企業需理解當地行為規范和社會價值觀,較大文化距離隱含了更大投資風險。而通常情況下,企業更偏好有吸引力且風險小的市場,例如選擇文化相近國家進行投資[28]。但是當文化距離較大,即投資風險大時,企業傾向于合資模式,這樣可以適當減少資源投入,降低投資風險,保持靈活性,而且還能獲得當地知識。但是當兩種特定優勢匹配度較高時,較大的文化差異性使得信息傳遞和交流產生的交易和運營成本越來越高,企業難以利用自身優勢獲得壟斷地位,不同文化背景在轉移隱性知識時面臨更大困難,并購收益降低。因此,文化距離越大,匹配度與OFDI模式控制程度正相關關系會減弱,本文提出假設:

假設2b:東道國非正式制度約束對企業特定優勢、東道國特定優勢匹配度起到調節作用,且預期調節作用為負。

四、研究設計

(一)樣本選取與數據來源

以2002年1月至2013年12月中國企業發生的并購、合資新建事件為樣本,剔除:(1)我國企業間的并購交易、(2)在中國注冊的合資新建企業、(3)企業集團內不同子公司之間、母公司與子公司之間的交易、(4)注冊地為維京群島、開曼群島以及百慕大等避稅天堂的交易。另外,為準確獲取與企業特定優勢相關的研發支出和廣告費用數據,對未公開此數據的企業進行剔除。同時還剔除了目標企業所在地在Hofstede評分表中無法獲取數據的吉爾吉斯、蒙古、阿塞拜疆、烏茲別克斯坦。最終獲得73例樣本,并購50起,合資新建23起。

并購、合資新建數據來自Bureau van Dijk商業電子數據出版社(BvD)提供的ZEPHYR全球并購交易分析庫;企業層面數據利用國泰安、Osiris全球上市公司數據庫綜合整理得到;宏觀數據主要采用International Country Risk Guide(ICRG)機構發布的政治風險指數、世界經濟論壇全球競爭力指數年報、Hofstede的文化維度記分。

(二)模型設計與變量定義

根據上文所提出的研究假設和前人的研究經驗,構建的二元Logit回歸模型如下:

ln■=a+b1FIT+c1EXPE+c2AGE+c3SIZE+c4SOE+ε(1)

ln■=a+b1FIT+b2CR+b3FIT×CR+c1EXPE+c2AGE+c3SIZE+c4SOE+ε(2)

ln■=a+b1FIT+b2CD+b3FIT×CD+c1EXPE+c2AGE+c3SIZE+c4SOE+ε(3)

在這三個模型中,π代表企業選擇并購模式進入東道國的概率,相應的1-π是合資新建的概率。模型(1)用于檢驗企業特定優勢、東道國特定優勢的匹配度對對外直接投資模式的影響,模型(2)、模型(3)分別檢驗正式制度和非正式制度對匹配度與并購模式正向關系的調節影響。

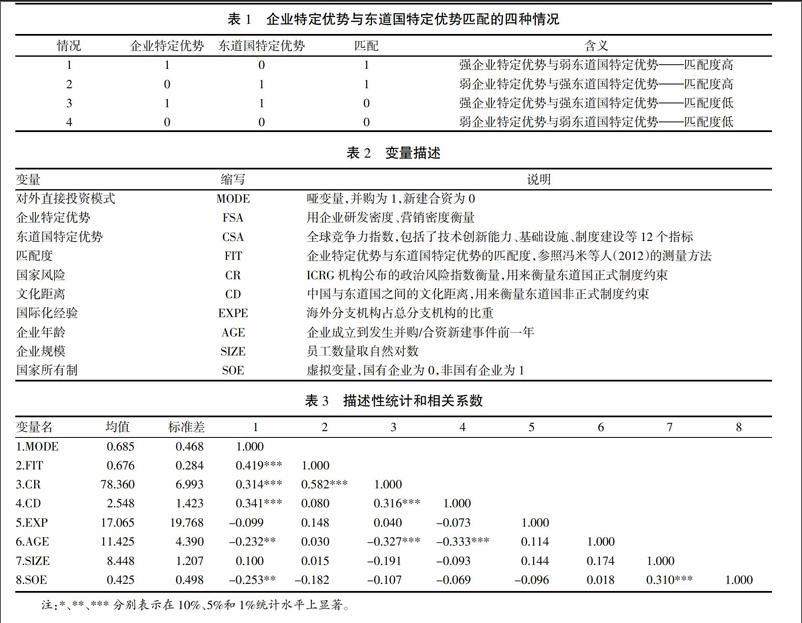

匹配度(FIT)的計算方法主要參照馮米 等的測量方法[29]。將研發密度、營銷密度作為企業特定優勢的測量指標,并將其整合為一個數據用FSA代替。研發密度用企業的研發費用占銷售額的百分比測量,營銷密度用企業的廣告費用占銷售額的百分比測量。全球競爭力指數測量國家特定優勢,用CSA表示,該指數來自世界經濟論壇每年的全球競爭力指數年報,包括了基礎設施、技術創新能力等12個指標,能夠全面衡量一個國家的特定優勢。匹配度的計算分三步驟:

1. 標準化企業特定優勢和東道國特定優勢。N(FSAi)=■,FSAi表示企業i的企業特定優勢,Min(FSA)表示整個樣本中企業特定優勢的最小值,Max(FSA)表示整個樣本中企業特定優勢的最大值。N(CSAj)=■,CSAj表示東道國j的國家特定優勢,Min(CSA)表示整個樣本中東道國特定優勢的最小值,Max(CSA)表示樣本中東道國特定優勢的最大值。

2. 定義最佳匹配。本文假定標準化轉換后的企業特定優勢與東道國特定優勢之間的匹配是完全負相關關系,可以用以下函數表示:FSA+CSA=1。在這種情況下,任何FSA和CSA相加不等于1的情況都不是最優匹配。

3. 建立匹配度公式。FITij=1-FSAi+CSAj-1,其中FITij表示企業i的特定優勢與東道國j特定優勢匹配度的值。表1描述了匹配度的四種極端情況。以第一種情況為例,企業特定優勢為1意味著企業特定優勢強,具有競爭力,而東道國特定優勢為0意味著東道國優勢較弱,但最后兩者的匹配度為1,表示企業特定優勢與東道國特定優勢之間的匹配度較高。該值越大,說明兩者間的匹配度越高。表2描述了各變量的表示方法及說明。

五、實證結果

(一)變量的描述性統計

表3展示了主要研究變量的均值、標準差以及各變量之間的相關系數。自變量、調節變量和控制變量之間的相關系數最大值為0.582,變量間多重共線性不明顯。對回歸模型進行多重共線性診斷,結果顯示,VIF值最大為2.03,小于基準值10,因此不存在多重共線性問題。從表3中可以看出,企業特定優勢與東道國特定優勢之間的“匹配度”與企業OFDI模式之間存在顯著的正相關關系(r=0.419,p<0.01),這個結果初步驗證了假設1。以下采用Logit回歸分析檢驗上述假設,分析軟件為Stata 12.0版本。

(二)模型回歸結果

表4顯示了各影響因素對企業OFDI模式的回歸結果。模型1是只包含控制變量的基礎模型;模型2是企業特定優勢與東道國特定優勢匹配度對OFDI模式的回歸;模型3和模4分別在模型2的基礎上依次加入國家風險、文化距離以及與匹配度的乘積項;模型5是包含所有變量的全模型。

在基礎模型中可以看到,控制變量國際化經驗(EXPE)、企業年齡(AGE)、規模(SIZE)、所有制形式(SOE)對企業OFDI模式有顯著影響,企業成立時間越長越希望采取合資新建方式進入東道國市場,而企業規模越大越傾向于通過并購進入東道國市場,國有企業背景不利于企業進行跨國并購,揭示了國企近幾年海外并購失利局面。加入自變量后,結果仍然顯著。

模型2為假設1的檢驗結果。企業特定優勢、東道國特定優勢的匹配度(FIT)與OFDI進入模式(MODE)在1%的顯著性水平下正相關,假設1得到驗證,即:中國企業特定優勢與東道國特定優勢的匹配程度越高,越傾向于通過并購模式進入東道國。從模型3到模型4可以看出,分別加入兩個調節變量后,這種影響還一直存在。而且,從模型1到模型2,擬合優度提高,這意味著匹配度是影響企業OFDI模式的重要因素。

模型3為假設2a的檢驗結果。東道國國家風險(CR)在10%的顯著性水平下調節了匹配度與并購之間的關系,減弱了兩者之間的正向關系,假設2a得到驗證,即:中國企業進入東道國時,東道國國家風險越大,企業特定優勢、東道國特定優勢的匹配度對企業選擇并購模式進入東道國影響減弱。

模型4為假設2b的檢驗結果。文化距離(CD)對匹配度與并購之間的正向關系的調節作用不顯著,假設2b沒有得到驗證。出現這一情況可能與中國自加入WTO后與其他國家之間的聯系越來越緊密有關,在全球化進程下,各國文化交融加深,文化整合困難變小,文化距離對企業OFDI模式的影響變弱。

(三)穩健性檢驗

為了確保結果的穩健性,本文采用Probit回歸分析進行穩健性檢驗,結果與表4的結果基本一致,說明本文的分析結果具有很好的穩健性。

六、研究結論與啟示

本文研究發現:(1)企業特定優勢與東道國特定優勢的匹配度與選擇并購模式顯著正相關;(2)東道國國家風險減弱了兩種特定優勢匹配度與并購模式的正向關系;(3)文化距離對兩種特定優勢匹配度與并購模式正向關系的調節作用不顯著。研究結果表明企業特定優勢與東道國特定優勢間的匹配度是影響企業選擇合適OFDI模式的重要因素,企業衡量自身優勢與東道國優勢的同時還需考慮正式制度、非正式制度的影響,正式制度對匹配度與并購模式正向關系影響明顯,非正式制度的影響正逐漸弱化。

基于上述結論,我國企業對外直接投資的過程中,要考慮以下建議:(1)應重視企業特定優勢與東道國特定優勢的匹配。選擇合適的OFDI模式是企業國際化進程中最重要的決定,對跨國組織控制、投資風險、資源投入有很強的指導意義,因此在選擇目標國家時企業要關注企業特定優勢與東道國特定優勢的匹配度,根據兩者之間的匹配度選擇合適OFDI模式。(2)應重視正式制度的影響。東道國國家風險如政治不穩定、匯率變動、經濟波動、政府對經濟的干預等都會直接決定市場運行機制和資源配置效率,政府政策的變化影響外資企業受益,極端情況下政府甚至會沒收外資企業的資產。(3)企業國家化經驗、年齡、規模以及是否國有企業等微觀因素在選擇OFDI模式時不能忽略。

我們建議,后續研究應沿著以下三方面展開:(1)在OFDI模式的選擇上應更細分,加入獨資模式擴大本文研究范圍。(2)將新興經濟體的OFDI模式的影響因素與發達經濟體進行比較。(3)從財務、非財務績效分析進一步深入研究匹配度是如何影響模式績效的。

參考文獻:

[1]閻大穎.中國企業國際直接投資模式選擇的影響因素——對跨國并購與合資新建的實證分析[J].山西財經大學學報,2008,30(10):24-33.

[2]DUNNING J H. Towards an eclectic theory of international production:some empirical tests[J]. Journal of International Business Studies,1980,11(1):9-31.

[3]DUNNING J H,RUGMAN A M.The influence of hymer dissertation on the theory of foreign direct investment[J].American Economic Review,1985,75(2):228-232.

[4]DUNNING J H,BUCKLEY P J.International production and alternative models of trade[J]. Manchester School of Economic and Social Studies,1977,45(4):392-403.

[5]ZHAO Hongxin,LUO Yadong,SUH T. Transaction cost determinants and ownership-based entry mode choice:a meta-analytical review[J]. Journal of International Business Studies,2004,35(6):524-544.

[6]KIM W C,HWANG P.Global strategy and multinationals entry mode choice[J]. Journal of International Business Studies. 1992,23(1):29-53.

[7]KOGUT B,ZANDER U.What firms do?coordination,identity,and learning[J]. Organization Science,1996,7(5):502-518.

[8]CHANG S J,ROSENZWEIG P M. The choice of entry mode in sequential foreign direct investment[J]. Strategic Management Journal,2001,22(8):747-776.

[9]JOHANSON J,VAHLNE J E.Internationalization process of firm model of knowledge development and increasing foreign market commitments[J]. Journal of International Business Studies,1977,8(1):23-32.

[10]BUCKLEY P J,CLEGG J,WANG C Q. Is the Relationship between inward FDI and spillover effects linear?an empirical examination of the case of China[J]. Journal of International Business Studies,2007,38(3):447-459.

[11]LUO Y D,TUNG R L. International expansion of emerging market enterprises:a springboard perspective[J]. Journal of International Business Studies,2007,38(4):481-498.

[12]李平,徐登峰.中國企業對外直接投資進入方式的實證分析[J].國際經濟合作,2010(5):86-94.

[13]張建紅,衛新江,海柯·艾伯斯.決定中國企業海外收購成敗的因素分析[J].管理世界,2010(3):97-107.

[14]RUGMAN A M. Internalization is still a generaltheory of foreign directinvestment[J]. WeltwirtschaftlichesArchiv-Review of World Economics,1985,121(3):570-575.

[15]RUGMAN A M. Inside the multinationals:the economics of internal markets[M]. London:Croom Helm. 1981.

[16]RUGMAN A M. Reconciling internationalization theory and the eclectic paradigm[J]. Multinational Business Review. 2010,18(2):1-12.

[17]BUCKLEY P J,NICOLAS F,SURENDER M. Host-home country linkages and host-home country specific advantages as determinants of foreign acquisition by indian firms[J]. International Business Review,2012,21:878-890.

[18]LEE I H,RUGMAN A M. Firm-specific advantages,inward FDI origins,and performance of multinational enterprises[J]. Journal of International Management,2012,2(18):132-146.

[19]WERNERFELT B.A resource-based view of the firm[J]. Strategic Management Journal,1984,5(2):171-180.

[20]HYMER S. The international operations of national firms:a study of direct foreign investment[M]. Massachusetts:The MIT Press,1976.

[21]吳先明.我國企業跨國并購中的逆向知識轉移[J].經濟管理,2013(1):63-76.

[22]BUCKLEY P J,CASSON M. The future of the multinational enterprise[M]. London:The Macmillan Press,1976.

[23]STOPFORD J,WELLS L. Managing the multinational enterprise:organization of the firm and ownership of subsidiaries[M].New York:Basic Books,1972.

[24]DELIOS A,BEAMISH P W. Ownership strategy of japanese firms: transactional,institutional,and experience influences[J]. Strategic Management Journal,1999,20(10):915-933.

[25]HOSKISSON R E,EDEN L,LAU C M,et al. Strategy in emerging economies[J]. The Academy of Management Journal,2000,43(3):249-267.

[26]RODRIC D. Institutions for high-quality growth:what they are and how to acquire them[J]. Studies in Comparative Institutional Development. 2000,35(3):3-31.

[27]VERON R. Organizational and institutional responses to international risk[M]. New York:Cambridge University Press,1981.

[28]ERRAMILLI M K,RAO C P. Service firms international entry mode choice:a modified transaction-cost analysis approach[J]. Journal of Marketing,1993,57(3):19-38.

[29]馮米,路江涌,林道謐.戰略與結構匹配的影響因素——以我國臺灣地區企業集團為例[J].管理世界,2012(2):73-82.

責任編輯:曹華青

How the Fit between Firm Specific Advantages and Country Specific Advantages Affects the Firm′s Entry Mode Choice

——The Moderating Role of Institution

Wu Xianming,Xie Weiyun

(School of Economics and Management,Wuhan University,Wuhan 430072,China)

Abstract: From the emerging economies,the enterprise resource use and for strategic objective to explore starting with firm specific advantages of Rugman proposed / host country specific advantage framework,consider the regulatory role of the institutional environment and test two specific advantage matching degree of two foreign direct investment mode. To 60 Chinese companies 73 mergers and acquisitions,joint ventures new for the empirical sample was drawn,matching degree and the enterprise merger and acquisition(M&A)into the host of significant positive correlation,formal constraint system weakened the matching degree between the M & A and positive relationship.

Key words: Firm-specific advantage;Country-specific advantage;Fit;Entry mode