全國蘋果種植成本收益分析

2016-05-14 11:02:10陶源史建民

山東農業科學 2016年5期

陶源 史建民

摘 要:對2002~2013年全國蘋果種植成本、收益變動趨勢進行了分析,并對全國六個蘋果主產區的種植成本收益做出了比較。結果表明:我國蘋果產業逐步進入了一個“高投資,高收益”的階段,全國平均蘋果種植總成本呈現出直線增長的態勢,但增長幅度仍然低于凈利潤增加的幅度,成本利潤率呈現出M型的波動趨勢。應通過合理降低種植成本,拓展市場和營銷渠道,加大政策扶持力度來促進蘋果種植業的健康發展。

關鍵詞:蘋果;種植成本;種植收益;變動趨勢

中圖分類號:S661.1:F307.13文獻標識號:A文章編號:1001-4942(2016)05-0162-06

Abstract The cost and profit change trends in apple planting in China from 2002 to 2013 were analyzed,then those of 6 major apple planting areas were contrasted. The results showed that the apple industry in China had gradually entered into a stage of high-investment and high-profit. The national average total cost of apple planting presented a linear rising tendency, while the growth range was still lower than that of net profit, and the cost-profit ratio showed a M-type fluctuation trend. We could improve the healthy development of apple industry from aspects of reasonably decreasing planting cost, expanding markets and marketing channels, and intensifying policy supports.

Key words Apple; Planting cost; Planting profit; Change trend

蘋果是世界范圍內最暢銷的水果之一,并在亞洲、歐洲和美洲廣泛種植。我國是世界最大的蘋果生產國和消費國,蘋果種植面積、產量和消費量(包括鮮果消費和加工消費)均占世界總量的40%左右[1]。同時,蘋果也是我國主要的水果種植和消費品種之一,在我國水果產業中有著舉足輕重的地位。近年來,我國蘋果生產規模快速擴大,生產效益穩步提高,對果區經濟發展、果農增收和出口創匯影響巨大[2]。統計數據表明:2013全國蘋果種植面積達227.22萬公頃,占果園種植面積的18.37%,蘋果總產量由2002年的1 924.1萬噸增長到2013年的3 968.3萬噸,并且2013年蘋果產量占水果總產量的比重高達15.81%。本文深入研究全國蘋果種植成本收益,以期對我國未來一段時間蘋果產業的健康發展提供一定的借鑒。

1 全國蘋果種植成本變動分析

1.1 總成本分析

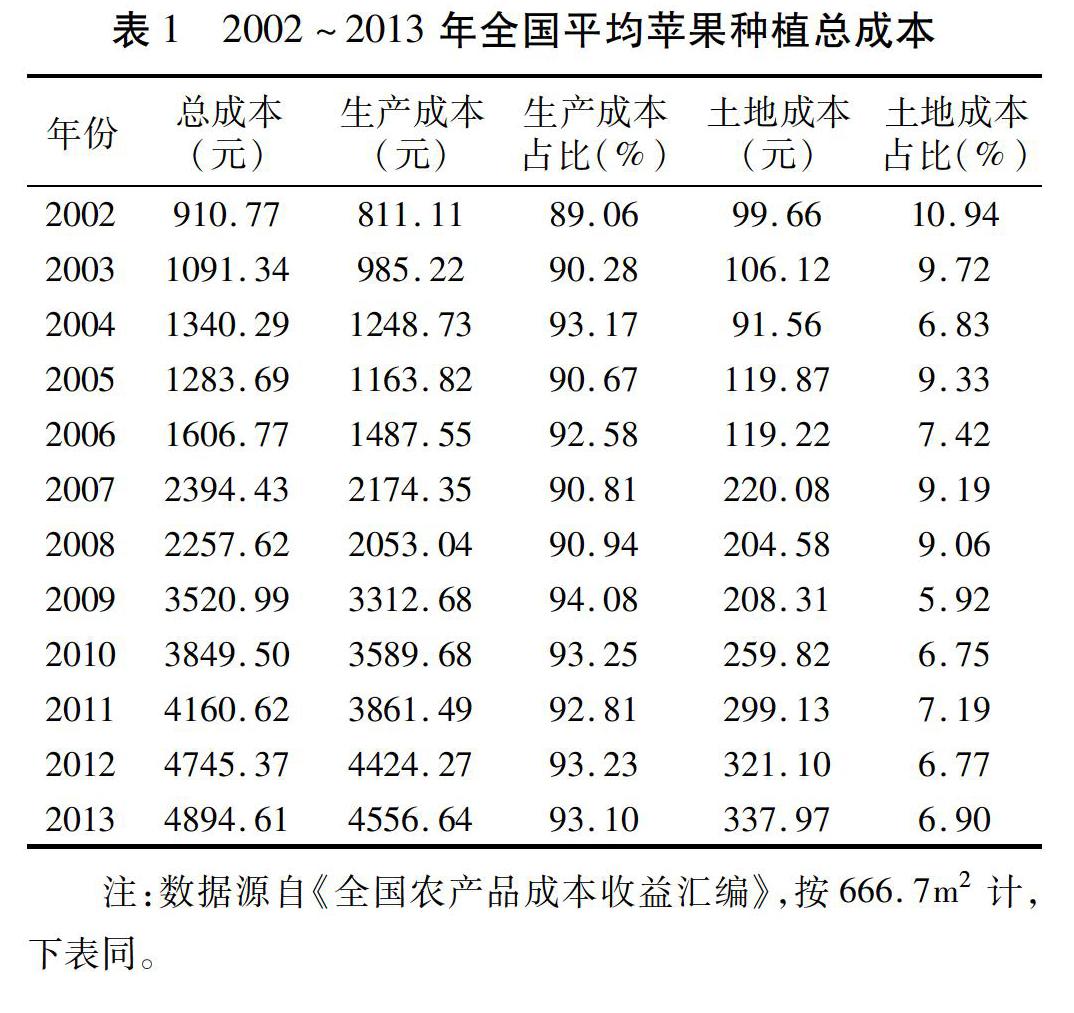

全國蘋果種植總成本、生產成本、土地成本總體來看呈增長趨勢,666.7m2總成本由2002年的910.77元增長到2013年的4 894.61元,增長437.41%,年均增長率為17.95%。特別是2009年以來,全國蘋果種植總成本呈持續上升趨勢,2009~2013年的年均增長率為18.11%。

由表1可以看出,2002~2013年,除2002年外,全國蘋果的生產成本占當年種植蘋果總成本的90%以上,土地成本則不足10%,由此可見,生產成本所占比重明顯較大,對整個蘋果種植成本具有決定性的作用。分階段來看,全國蘋果種植生產成本占總成本的比重2002~2005年、2006~2008年、2009~2013年平均分別為90.78%、91.44%、93.29%。從發展趨勢來看,生產成本占總成本比重逐步擴大,土地成本則趨向縮小。

1.2 生產成本分析

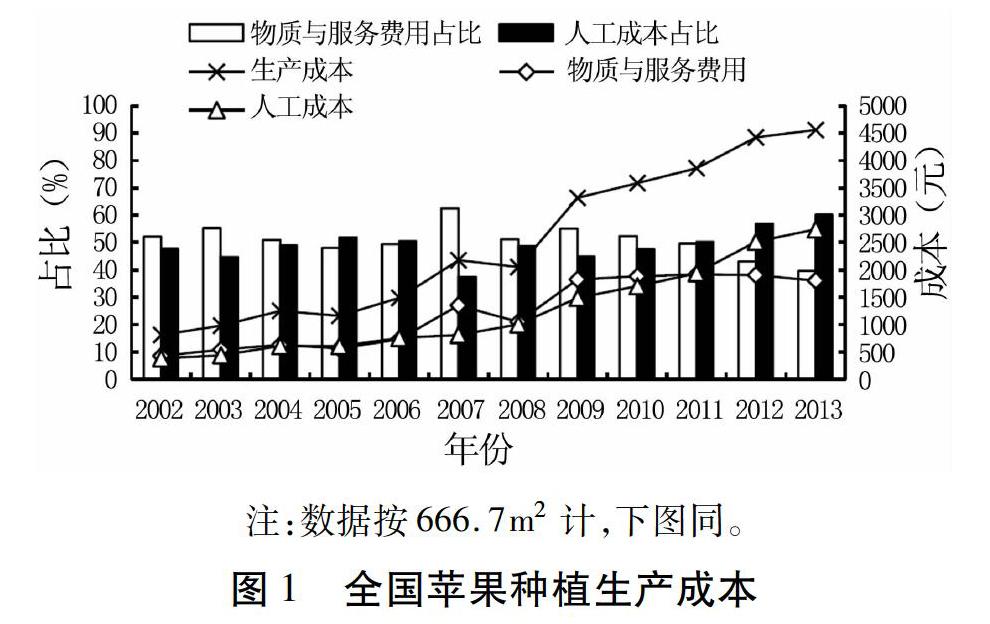

由圖1可見,全國平均蘋果種植的生產成本、物質與服務費用、人工成本總體上都呈現出上升態勢。666.7m2生產成本由2002年的811.11元增長到2013年的4 556.64元,增長461.78%。2002~2013年,蘋果種植生產成本平均為2 472.38元,其中物質與服務費用平均為1 220.50元,占生產成本比重49.37%,人工成本平均為1 251.88元,占生產成本比重50.63%,兩者所占的比重基本相同。從整體來看,物質與服務費用所占比重由2002年的52.19%到2013年的39.72%,呈現出下降態勢,而人工成本由2002年的47.81%到2013年的60.28%,上升了12.47個百分點。可見,人工成本所占比重不斷地趨向擴大。

在當前農產品種植成本核算體系下,物質與服務費用包括直接費用和間接費用兩部分,其中直接費用具有較大的比重。直接費用主要有種子費、農藥費、化肥費、租賃作業費等,其中農藥費的比重相對較大。間接費用主要有固定資產折舊、稅金、管理費、銷售費用等,其中固定資產折舊和銷售費用是其主要部分。人工成本由家庭用工折價和雇工費用兩部分構成。家庭用工折價反映的是家庭勞動用工投入生產的機會成本,雇工費用則是指雇擁他人(包括臨時雇傭工和合同工)勞動而實際支付的所有費用[3],其中全國平均家庭用工折價所占比重較大。對勞動力價格的核算,意味著勞動力只能獲得最低生存工資,僅僅反映了農業勞動力簡單再生產的價值,而沒有反映其擴大再生產的需要,沒有考慮農民提高生活水平的需要以及希望接受教育培訓、提高素質的需要[4];同時勞動日工價的折算方法忽視了農業勞動的季節性特點,農民不可能像工業生產那樣滿負荷工作,而只能根據農業生產需要連續或間斷地投入或多或少的勞動時間[5],從而事實上“大大壓低了勞動力價值” [6]。

1.3 土地成本分析

土地成本由流轉地租金和自營地折租構成。由表2可以看出,土地成本、流轉地租金和自營地折租呈明顯的增長態勢。2002~2013年,全國蘋果種植666.7m2平均土地成本為198.95元,其中流轉地租金平均為22.48元,自營地折租平均為176.47元。土地成本由2002年的99.66元增長到2013年的337.97元,增長239.12%,年均增長率為14.09%。其中可看出,自營地折租所占比重較大,2002~2013年均在75%以上,且年均增長率13.12%,成為土地成本的主要構成要素。流轉地租金所占土地成本比例較小,但年均增長率較高,為54.31%。由此可見,流轉地租金所占比重在未來土地成本構成中將會有較大提高。

2 全國蘋果種植收益變動分析

2.1 蘋果與其他大宗農產品收益比較

從表3可知,2013年666.7m2蘋果平均產值達8 141.33元,凈利潤3 246.72元。蘋果凈利潤是大豆的96倍,是玉米的42倍,是花生的26倍以及稻谷的21倍。從數據上可以直觀看出,蘋果收益遠遠大于其他大宗農產品。從成本利潤率方面看,蘋果是投入收益最高的農產品。2013年蘋果平均成本利潤率為66.33%,是糧豆作物的4倍以上,明顯地高于棉花、花生等其他勞動密集型農作物。

2.2 蘋果種植產值、凈利潤變動狀況

由圖2可見,2002~2013年,我國蘋果種植和凈利潤的走勢基本一致,總體呈上升趨勢。蘋果種植666.7m2產值由2002年的1 292.05元增加到2013年的8 141.33元,增加了6 849.28元。凈利潤由2002年的381.28元增長到2013年的3 246.72元,增長751.53%。

2002~2010年,除了2008年受金融危機影響,呈現出下降趨勢外,我國蘋果種植的產值和凈利潤均呈增長態勢;蘋果產值年均增長率為28.96%,凈利潤年均增長率為26.79%,并且2009年和2010年的增速明顯提高。但是2010~2013年則均呈下降趨勢。由于蘋果出售價格波動較大,引起產值年度間變動較為頻繁,甚至導致2010、2011、2013年產值連續下降,凈利潤也連續三年下降。

2.3 蘋果種植成本利潤率變動狀況

由圖3可見,成本利潤率是指凈利潤與總成本的比值,反映出生產中所消耗的全部資源的凈回報率。2002~2013年蘋果種植成本利潤率呈上下波動的規律性特征,平均為79.68%,2002年最低,為41.86%;2010年最高,為130.71%,兩者相差88.85個百分點。

分階段來看,2002~2005年,種植成本利潤率呈增長的態勢,平均為47.46%,增長率為43.05%;2005~2010年,呈波動狀態,成本利潤率平均為103.97%;2010~2013年則呈持續下降狀態,平均成本利潤率為98.19%。整體呈現出了一種M型的波動趨勢,并且近三年的下降幅度比較明顯。

3 全國蘋果主產省成本收益比較

選取山西、陜西、河北、河南、山東、遼寧六個蘋果主產省份作為研究對象,這六個省份也是我國西部、中部、東部和東北部的蘋果成本收益的代表。

3.1 種植產值比較

2004~2013年,六個蘋果主產省和全國平均的產值均呈增長態勢。由圖4可以看出,山東省的蘋果產值每年都遠高于其他省份和全國平均水平,并且在2010年達到了一個高峰值,666.7m2高達13 241.08元,體現出山東省作為蘋果種植大省的突出地位。

分階段來看,2004~2010年,各省份保持基本一致的增長趨勢。受到金融危機的影響,各省份在2008年都出現了一個低谷。2009~2010年,山東省的增長率為62.57%,河南省的增長率高達99.78%,遠遠高于全國平均水平。2011~2013年,陜西省有小幅度增長,河北省和河南省走勢平穩,且保持在6 000元左右,其它省蘋果產值總體呈下降趨勢。

3.2 種植總成本比較

由圖5可知,蘋果主產省份和全國平均的種植總成本總體呈不斷增長狀態。2004~2013年,山東省的666.7m2種植總成本一直高于其他五個省份及全國平均水平,由2004年的2 440.16元增長為2013年的7 124.08元,同期全國平均水平由1 340.29元增長到4 894.61元。遼寧、山西、河北、陜西總成本均低于全國平均水平;河南省除2006年外,其余年份也均低于全國水平。2013年,山西、河北、河南、陜西省總成本均在4 000元以下,而山東省卻高達7 124.08元。由此可見,山東省蘋果種植在總成本方面并不占據優勢。

3.3 種植凈利潤比較

2004~2013年,受產值波動的影響,六個蘋果主產省份和全國平均凈利潤波動明顯。由圖6可知,山東省的凈利潤高于其他省份和全國平均水平,2010年,666.7m2凈利潤達8 911.57元,比全國平均高77.11%。2010年以來,除陜西省呈上升態勢外,其余省份和全國平均水平的凈利潤均呈下降趨勢,山東省的下降幅度相對較大,達61.93%,其他省份均在全國平均水平以下。而陜西省凈利潤在2012、2013年分別高達6 280.47、6 019.4元,2013年則比山東省高出77.47%。由此可知,山東省作為種植蘋果的大省,在凈利潤方面的優勢在逐漸減弱。

3.4 種植成本利潤率比較

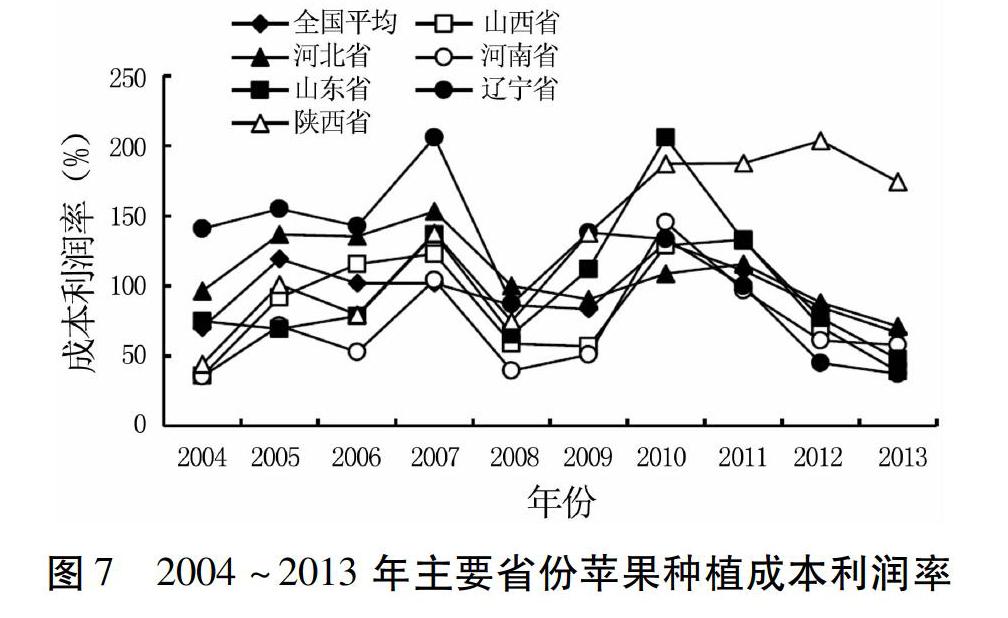

由圖7可以看出,六大蘋果主產區和全國平均成本利潤率處于不斷波動狀態,山東省沒有表現出之前所具有的優勢。分階段來看,2004~2008年,遼寧省的成本利潤率一直處于較高的水平,并且高于全國平均,在同時期,山東省和河南省的成本利潤率相對較低而且增長不穩定。各省份和全國平均成本凈利潤率在2007年和2010年均出現了一個小的高峰值,2007年遼寧省達到最高,為205.88%;2010年山東省最高,為205.83%。2008~2010年,成本利潤率呈增長趨勢,并且山東省的增長速度最快,達到215.74%。2010~2013年,除陜西省保持較穩定的增長之外,其余各省的成本利潤率又均呈下降態勢,其中山東省的降幅最大,由2010年的205.83%下降到2013年的47.62%,其他省份基本接近于全國平均水平。從數據出可以看出,山東省成本利潤率波動最嚴重,相比較而言,全國平均總體來看波動頻率還算穩定。由于成本利潤率是凈利潤和總成本的比值,山東省在總成本上的劣勢抵消了在凈利潤方面的相對優勢,造成其成本利潤率相對較低且不穩定[7]。

4 全國蘋果種植成本收益綜合分析

從成本收益統計數據可以看出,我國蘋果產業在逐步走入一個“高投資、高收益”的階段。

成本數據研究表明,全國平均蘋果種植總成本增長幅度較大,呈直線增長態勢,從2002年的666.7m2平均910.77元增長到2013年的4 894.61元。促使總成本快速上漲的因素仍然是生產成本,生產成本與總成本相差不大,所占比重基本在90%以上,并且呈現出上升趨勢。土地成本近幾年較為平穩,所占比例較小。就生產成本的構成來說,受農資價格上漲的影響,物質與服務費用保持著波動上升趨勢,但增長較為平緩;而人工成本呈現出近乎直線的上升勢頭,增長幅度較為明顯,近年來超過物質與服務費用,在生產成本中占據著越來越重要的地位。2013年666.7m2人工成本高達2 746.83元,是2002年的7.08倍。人工成本上升主要是由雇工費用上漲所推動。從生產成本結構所占比重看,全國蘋果種植物質與服務費用占生產成本的比重不斷下降,人工成本占生產成本比重則呈現上升趨勢。

收益數據研究表明,雖然我國蘋果種植的總成本總體上呈上升趨勢,但其增長幅度仍然不及凈利潤。全國蘋果種植每666.7m2凈利潤從2002年的381.28元增長到2013年的3 246.72元,年均增長率為26.79%,比同期總成本高出8.84個百分點。全國蘋果凈利潤總體上增加主要是由兩個原因引起的:一是蘋果產值增加的幅度高于總成本的增加幅度,2002~2013年,全國蘋果產值年平均增長28.96%,高出同期總成本11.01個百分點;二是蘋果每50千克平均出售價格由2002年的48.20元增加到2013年的207.93元,增長331.39%。

從投入和收益關系方面看,全國平均蘋果種植成本利潤率呈M型波動趨勢,2002~2013年,最高年份高達130.71%,最低年份僅有41.86%,并且近三年下降幅度較為明顯。這種劇烈波動會導致蘋果種植收益的不確定性,在一定程度上會影響農民種植蘋果的積極性。

5 對策建議

5.1 形成規模效益,提高資源利用率,降低種植成本

加快土地合理有效流轉,將分散的農戶集中起來,使蘋果種植集聚。提高農戶的生產組織化水平,建立起一定區域內的果農生產合作社,形成一個風險共擔、利益共享的有機整體,實現蘋果生產的規模化發展。引導農戶科學使用種子、農藥、化肥等生產要素,減少農資的投入量。進一步完善農資儲備制度,加強對農資市場的調控,保障農資市場的穩定[8]。加大對農資企業的財政補貼、轉移支付、稅收減免,從而抑制農資成本和價格的過快增長,節約種植成本。加強對種植戶的技能培訓,提高用工效率,降低人工成本。

5.2 建立起以市場為導向的蘋果價格形成機制

逐步實現蘋果定價機制的市場化和定價水平的合理化,使蘋果價格既能反映種植成本的狀況,又能體現出供求關系。穩定蘋果價格,避免價格漲跌幅度過大導致果賤傷農,增加農民收入,提高農戶的生產積極性。

5.3 推行果蔬保險

蘋果種植面臨著自然災害和價格波動的雙重風險,因此要建立蘋果種植保險制度。在蘋果主要產區要加大政策補貼部分保費的實施力度,設立專項資金,增加果蔬保險的參保率。擴大果蔬保險實施的地域范圍,根據蘋果生產風險的來源不同,先將蘋果生產設施、育種等納入政策性保險范圍,再逐漸擴大到蘋果生產流通的各個環節。拓寬保險融資渠道,鼓勵社會資本參與果蔬保險,保證保險資金的投入,從而建立起完善的果蔬保險制度。

5.4 提高營銷水平,拓寬市場渠道,加快市場流通

建立起信息服務平臺,掌握市場供求信息,為果農和消費者提供有效及時的信息。采取現代營銷手段,充分利用價格策略、促銷策略、產品策略、渠道策略加快蘋果的銷售。實施品牌戰略,營造有區域特色水果文化。進行市場細分,積極開拓水果批發市場、農貿市場、便利超市、水果專營店,加快蘋果的流通速度。

參 考 文 獻:

[1] 農業部.蘋果優勢區域布局規劃(2008~2015年)[R].2008.

[2] 王為濤,韓興勇.中國蘋果出口貿易特點及趨勢分析[J].貴州農業科學,2010,38(7):209-211.

[3] 李莉,史建民,鄭軍. 城郊蔬菜種植成本收益變動趨勢分析:1998-2012[J]. 山東農業大學學報:社會科學版,2014(3):73-79,132.

[4] 萬勁松.完善我國農產品成本核算體系的設想[J].價格理論與實踐,2002(7):39-40.

[5] 胡靖.非對稱核算理論與農戶屬性[J].開放時代,2005(6):92-97.

[6] 唐茂華,黃少安. 農業比較收益低嗎?——基于不同成本收益核算框架的比較分析及政策含義[J]. 中南財經政法大學學報,2011(4):53-59,143.

[7] 趙婷,張吉國,史建民. 山東蘋果種植成本收益分析[J]. 山東農業科學,2014,46(4):146-149,152.

[8] 項朝陽. 我國蔬菜生產成本收益波動研究[J]. 長江蔬菜,2012(21):2-5.