IPO真實盈余管理行為研究

2016-05-14 10:10:52鄧晨亮

中國管理信息化 2016年4期

鄧晨亮

[摘 要]企業的發行上市資格成為一種稀缺資源,然而企業上市資格的獲得需要滿足一定的條件,因此,IPO企業會有強烈的動機進行財務包裝,勉強或欺詐上市。國內企業在IPO前存在明顯的盈余管理行為,但是隨著會計準則和相關法律制度的日臻完善以及監管部門審查力度的加大,應計盈余操控的空間越來越小,公司高管可能更傾向于通過真實的交易活動來進行盈余管理,主要通過操縱酌量性費用、擴大生產和銷售操縱等手段來進行真實盈余管理。

[關鍵詞]IPO;真實盈余管理;創業板

doi:10.3969/j.issn.1673 - 0194.2016.04.013

[中圖分類號]F832.51;F224 [文獻標識碼]A [文章編號]1673-0194(2016)04-00-02

1 IPO真實盈余管理行為研究背景

我國證券市場是由政府主導的,作為政府管制的產物,企業的發行上市資格成為一種稀缺資源,企業通過一定方式取得IPO發行許可就在一級市場上獲得一種潛在的價值,即“殼資源”。企業如果能獲得IPO資格,不僅可以上市“圈錢”,為企業做大做強注入“血液”,而且可以提高企業聲譽,實現“名利雙收”。然而,其上市資格的獲得需要滿足一定的條件,近三年連續盈利、標準審計意見等約束條件決定著企業能否發行股票,同時為了提高股票發行價,IPO企業會有強烈的動機進行財務包裝,勉強或欺詐上市。研究發現,國內企業在IPO前后存在明顯的盈余管理行為。在新股發行前,管理層為使公司股票更有吸引力,有強烈的動機在會計準則允許的范圍內利用會計處理的靈活性來提高盈余水平,從而達到美化財務報表進而取得更高的股票發行價和降低融資成本的目的。

盈余管理包括基于應計項目的盈余管理(以下簡稱應計盈余管理)和基于真實交易的盈余管理(以下簡稱真實盈余管理)。在以往研究中,應計盈余管理及其經濟后果一直是學者們關注的熱點問題。隨著會計準則和相關法律制度的日臻完善以及監管部門審查力度的加大,應計盈余操控的空間越來越小,公司高管可能更傾向于通過真實的交易活動來進行盈余管理。因為真實盈余管理是借助規劃真實的經營活動來調節企業的財務數據的,相較于應計盈余管理更具有隱蔽性,一般投資者很難察覺。

國內外學者的研究文獻中將真實盈余管理話劃分為主要的3類:其分別為酌量性費用操控(比如:減少廣告費用、員工的福利費和培訓費等);生產操控(比如:過度生產實現規模效應、降低產品成本等)和銷售操控(比如:異常降價打折促銷、放寬信用等)。

基于上述研究背景,本文以創業板公司作為樣本,實證研究IPO真實盈余管理。

2 IPO真實盈余管理行為實證研究

2.1 研究假設

創業板公司在IPO前一年存在真實盈余管理行為。

2.2 樣本選取及數據來源

本文選取了自2009年10月30日至2015年6月30日在創業板上市的共480家公司作為研究樣本。然后利用國外學者Roychowdhury(2006)提出的真實盈余管理模型進行修正和實證研究,度量創業板IPO的真實盈余管理行為。本文中創業板上市公司的財務數據均來自于Wind數據庫。

2.3 模型構建

由于真實盈余管理的計量模型2006年才提出,目前國內學者在研究時大多數都是直接應用Roychowdhury的模型,本文也是如此。

CFOt /At-1=α0+α1(1/At-1)+β1(St /At-1)+β2(?St /At-1)+ε ①

PRODt /At-1=α0+α1(1/At-1)+β1(St /At-1)+β2(?St /At-1)+β3(?St-1/At-1)+εt

②

DISEXPt /At-1=α0+α1(1/At-1)+β(St-1/At-1)+εt ③

模型①②③的殘差部分分別代表了銷售操縱、生產操縱和費用操縱3種真實盈余管理行為,本文分別記為ACFO、APROD和ADISEXP。

其中CFO為經營活動現金凈流量,PROD為生產總成本(本期庫存變化+銷售成本),DISEXP為可操縱性費用(管理費用+銷售費用)。At-1是t-1期期末的總資產,St是第t期的銷售額,△St= St- St-1。

2.4 實證分析

本文使用SPSS 19進行多元回歸分析。

2.4.1 銷售操縱

CFOt /At-1=α0+α1(1/At-1)+β1(St /At-1)+β2(?St /At-1)+εt

銷售操縱模型匯總如表1所示。

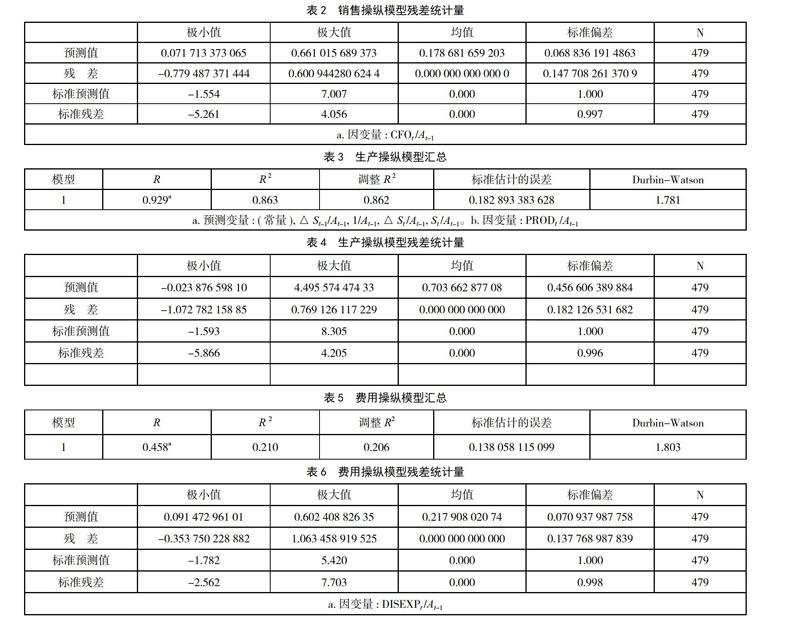

調整后的R2為0.173,模型的擬合度較高。接著利用該模型檢驗創業板上市公司在前一年是否存在銷售操縱這種真實盈余管理行為,即通過對上述模型進行多元回歸,分析殘差的均值是否顯著不為零。銷售操縱模型殘差統計量如表2所示。

殘差均值為0.178 6,顯著不為零,說明在創業板市場中,上市公司在前一年有銷售操縱這種真實盈余管理行為。

2.4.2 生產操縱

PRODt /At-1=α0+α1(1/At-1)+β1(St /At-1)+β2(?St /At-1)+β3(?St-1/At-1)+εt

生產操縱模型匯總如表3所示。

調整后的R2為0.862,模型的擬合度很高。接著利用該模型檢驗創業板上市公司在前一年是否存在生產操縱這種真實盈余管理行為,即通過對上述模型進行多元回歸,分析殘差的均值是否顯著不為零。生產操縱模型殘差統計量如表4所示。

殘差均值為0.703 6,顯著不為零,說明在創業板市場中,上市公司在前一年有生產操縱這種真實盈余管理行為。

2.4.3 費用操縱

DISEXPt /At-1=α0+α1(1/At-1)+β(St-1/At-1)+εt

費用操縱模型匯總如表5所示。

調整后的R2為0.206,模型的擬合度較高。接著利用該模型檢驗創業板上市公司在前一年是否存在費用操縱這種真實盈余管理行為,即通過對上述模型進行多元回歸,分析殘差的均值是否顯著不為零。費用操縱模型殘差統計量如表6所示。

殘差均值為0.217 9,顯著不為零,說明在創業板市場中,上市公司在前一年有費用操縱這種真實盈余管理行為。

3 結 語

本文通過對國內外有關IPO真實盈余管理行為的相關文獻進行系統性的回顧,以創業板公司作為樣本,實證研究IPO真實盈余管理。在參考國外學者經典模型基礎上,通過多元回歸模型得出我國創業板前一年普遍存在著真實盈余管理行為的結論。創業板公司在前一年往往會通過操縱酌量性費用、擴大生產和銷售操縱等手段來進行真實盈余管理。

從政策啟示方面看,創業板2009年才正式登陸我國資本市場,必然存在著許多有待完善和規范的地方。未來政府應加強對創業板IPO財務報表的審查監管,規范創業板市場秩序,推進創業板健康發展。

主要參考文獻

[1]陳良華,孫健,張菡.香港創業板上市公司IPO前后業績變化及其影響因素的實證研究[J].審計與經濟研究,2005(4).

[2]郭妍蕾.會計準則下上市公司盈余管理研究[D].天津:天津商業大學,2011.

[3]吳聯生,王亞平.盈余管理程度的估計模型與經驗證據:一個綜述[J].經濟研究,2007(8).

[4]寧亞平.盈余管理的定義及其意義研究[J].會計研究,2004(9).

[5]裴新春.新會計準則與IPO公司的盈余管理[D].廈門:廈門大學,2009.

[6]彭秋妍.風險投資對創業板IPO真實盈余管理的影響[D].杭州:浙江大學,2014.

[7]PM Dechow, SP Kothari, RL Watts.The Relation Between Earnings and Cash Flows[J].Social Science Electronic Publishing,1998(2).

[8]S Roychowdhury.Earnings Management Through Real Activities Manipulation[J].Journal of Accounting & Economics,2006(3).