基于VaR—GARCH模型對交易型貨幣基金風險的實證研究

2016-05-24 21:11:47鄭荻牛慧萬冬瑾

現代經濟信息 2016年10期

鄭荻+牛慧+萬冬瑾

摘要:本文分別在正態分布、t分布和GED分布三種不同的假設條件下通過GACRH(1,1)模型,對我國市場中現有的七只交易型貨幣基金收益率的波動性進行分析,并建立一個基于GARCH模型的VaR計算方法,對我國交易型貨幣基金的風險進行估計,再利用失敗概率對VaR估計結果的準確性進行返回檢驗,最終發現基于GED分布下的VaR-GARCH模型更能真實地反映基金風險。

關鍵詞:交易型貨幣基金;VaR-GARCH模型;風險度量

中圖分類號:F822 文獻識別碼:A 文章編號:1001-828X(2016)010-000-04

一、引言

自2012年我國首只交易型貨幣基金華寶添益成立以后,目前我國市場共有七只交易型貨幣基金。交易型貨幣基金是近年來金融市場上的創新產品,相關領域的研究尚不完善,隨著交易型貨幣基金的迅速發展,其投資風險日益顯露,因此建立合適的模型對交易型貨幣基金的風險進行度量十分必要。

在對基金風險的研究中,目前多數學者用基金收益率的波動來刻畫基金風險。在研究波動規律時,通常用方差或者標準差數據進行計量,自回歸條件異方差模型最早在1982年由外國學者Engle提出,后經Bollerslev發展形成GACRH模型,現被廣泛應用于波動性的分析與預測,特別是用在金融時間序列的研究中。

二、研究方法

在分析金融時間序列時,通常會遇到數列的方差具有時變性的現象,即在某段時間內收益率的波動在某一特征值附近成群出現,在統計學角度稱該序列存在異方差現象。為了更好地體現出這種波動集聚效應,廣義自回歸條件異方差(GARCH)模型被廣泛應用于金融時間序列數據的分析。本文擬采用VaR模型來刻畫交易型貨幣基金的投資風險,考慮到收益率時間序列可能存在尖峰厚尾和波動成群等現象,在計算VaR過的程中,本文將引入GARCH模型,建立一個基于GARCH模型的VaR計算方法,從而對我國交易型貨幣基金的風險進行更為準確的估計。

1.在險價值(VaR)模型

在險價值(VaR)是指:在一定的置信水平(α)下,某一風險資產或組合在未來特定時期內可能發生的最大損失。當收益率r服從Z分布時,其計算公式為VaR=Zα,其中Zα 表示在α置信水平下的分位點,表示t時刻收益率的標準差。VaR的含義為該風險資產或組合在置信水平α下可能出現的最大損失。

2.廣義自回歸條件異方差(GARCH)模型

式中:是解釋變量向量,是系數向量。式(2.2.1)為均值方程,將均值表示成一個帶有擾動項的外生變量的函數。式(2.2.2)為條件方差方程,稱作條件方差,是以之前信息為基礎的向前預測方差,式(2.2.2)表示的含義是在時刻t狀況下,的條件方差由t-1時刻下的殘差平方(即ACRH項)和上一期方差的預測值(即GARCH項)決定。

三、實證部分

1.樣本選取

通過對樣本數據的初步觀察與分析,本文在我國現有的7只交易型貨幣基金中,選取成立時間相對較早,數據完善程度相對較高,具有代表性的[511880.SH]銀華日利為例,對其在2013/04/01至2016/03/31的每日單位凈值和計算出的日收益率數據進行深入分析,建立一個能較好地反映交易型貨幣基金收益率波動規律的模型。

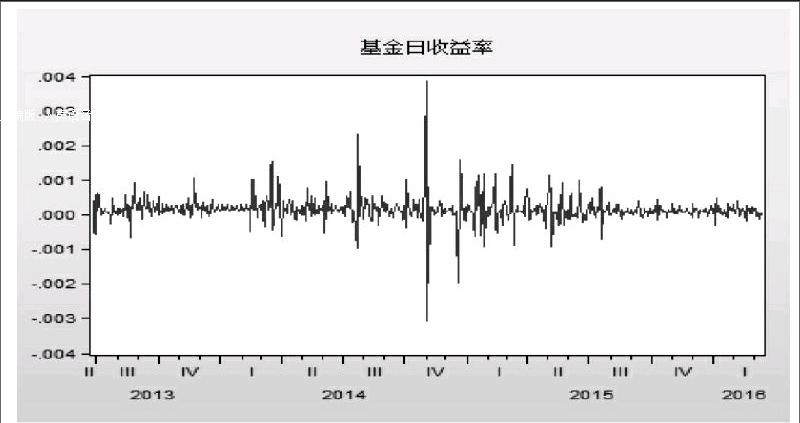

圖3.1.1為基金[511880.SH]銀華日利自成立以來的日單位凈值折線圖(數據來源于Wind數據庫),從圖中可以看出,從2013年4月1日到2016年3月31日期間,這只交易型貨幣基金日單位凈值總體呈平穩增長狀態。進一步地,通過式3.1.1計算得到交易型貨幣基金的日收益率時間序列,如圖3.1.2所示。

2.平穩性檢驗及相關性分析

由于GACRH模型只適用于平穩序列建模,因此本文對[511880.SH]銀華日利的日收益率進行單位根檢驗(ADF檢驗),檢驗結果如表3.2.1所示:

從表3.2.2可知,[511880.SH]銀華日利的收益率的ADF值為-17.4262,均小于各顯著性水平下的臨界值,由此可以認為該收益率序列是平穩的。

3.最小二乘法估計

為了減少估計誤差,在估計時對{511880.SH收益率}序列進行自然對數處理,即將序列{}作為因變量進行估計。由于基金收益率序列用一種隨機游走模型描述,結合本例進行估計的基本形式為:

該方程的統計量顯著,R2=0.999881說明擬合的程度也很好,但是觀察圖3.3.1:回歸方程的殘差圖,可以觀察到序列{}存在波動“成群”的現象,即波動集聚性,波動在一段較長的時間里非常小,如2013年7月與2016年1月;在其他一下較長的時間內非常大,如2014年6月與2015年4月。上述現象說明誤差項可能存在條件異方差性。

從自相關系數和偏自相關系數可以看出,AC和PAC的系數顯著不為0,而且Q統計量非常顯著,可以說明式(3.3.2)的殘差序列存在一階ARCH效應。

4.GARCH(1,1)模型的擬合結果及檢驗

由于式(3.3.2)存在明顯的ARCH效應,因此利用GARCH(1,1)模型對式(3.3.1)重新進行估計,為了更準確地描述時間序列的尾部特征,本文對GARCH模型中的擾動項的分布進行假設,假設殘差序列分別服從正態分布、t分布和廣義誤差分布(GED)三種不同分布的,其估計結果如下:

通過對比GARCH(1,1)估計結果和最小二乘估計結果可以發現,在殘差項服從上述三種分布的假設下,方差方程中的ARCH項和GARCH項的系數都是顯著的,并且對數似然值相比于最小二乘估計都有所增加,同時AIC和SC值也均有所減小,說明GARCH(1,1)模型能夠更好的擬合數據。再對這個方程進行條件異方差的ARCH-LM檢驗,得到的殘差序列在滯后p=3時的相伴概率為0.93,不拒絕原假設,認為該殘值序列不存在ARCH效應,說明利用GARCH(1,1)模型消除了殘差序列的條件異方差性。

5.基于GARCH(1,1)模型的VaR估計

為研究我國市場上的交易型貨幣基金,本文通過對表3.1.1中的七只基金的日收益率數據進行整理分析發現, 基金收益率的標準差普遍偏高,具有較大的波動性。基金收益率序列的峰度在3.59到4.26之間,并在5%顯著性水平下均大于3,說明基金收益率分布具有尖峰厚尾特征。

本文進一步地對上述7只交易型貨幣基金的日收益率進行平穩性檢驗(ADF檢驗),統計結果顯示,基金日收益率序列是平穩的,隨后又對基金日收益率序列進行自相關性檢驗,根據自相關函數值與偏自相關函數值以及序列的LM檢驗統計量結果可以看出,基金日收益率之間不存在自相關性。在此之后,本文對樣本基金日收益率進行ARCH-LM檢驗,從F統計量及其概率可知基金收益的波動具有條件異方差性,即表中的七只基金的日收益率序列存在ARCH效應檢驗。

由于收益率序列通常具有尖峰厚尾特征,且存在條件異方差性,因此本文將建立一個基于GARCH(1,1)模型的VaR計算方法,在殘差序列分別服從正態分布、t分布和廣義誤差分布(GED)三種不同分布的假設下,對我國交易型貨幣基金的風險進行估計。

利用式3.4.1、式3.4.2、式3.4.3、式3.4.4、式3.4.5和式3.4.6求出七只交易型貨幣基金分別在95%置信水平或99%置信水平下,當殘差項分別服從標準正態分布、t分布和廣義誤差分布(GED)三種假設時的VaRt值,再求每只基金的VaRt值的算數平均,得到每只基金的VaR值,其計算結果如表3.5.1所示。

6.基于GARCH模型的VaR估計值的返回檢驗

VaR是反映基金投資風險的估計值,其測量結果的準確程度受到估計模型的影響,本文分別在三種假設分布下對基金收益率進行基于GARCH模型的VaR估計,因此需對不同模型所估計的結果分別進行返回檢驗,即檢驗三種假設分布下VaR的測量結果對實際損失的覆蓋程度。

本文采用失敗頻率檢驗法對VaR估計值進行返回檢驗。觀察七只基金的收益率序列和其在三種假設分布下計算的VaR均值,若損失超過VaR值則記為失敗,若損失小于VaR值則記為成功。設實際檢驗天數為N,失敗天數為n,失敗頻率為P=n/N。在95%和99%的置信水平下,分別比較其七只交易型貨幣基金在第t日的VaRt值與不同模型估計的VaR進行比較,得到每只基金返回檢驗的失敗概率,結果如表3.6.1所示。

從表3.6.1可以看出,在95%的置信水平下,當殘差序列服從正態分布和廣義誤差分布假設時,基于GARCH(1,1)模型計算出的VaR估計值的失敗概率較低,均通過了返回檢驗,而t分布假設下基于GARCH(1,1)模型計算的VaR估計值則失敗次數較多,有一只基金未能通過返回檢驗。在99%的置信水平下,只有當殘差序列服從GED分布假設時,基于GARCH(1,1)模型計算出的VaR通過了返回檢驗,而正態分布假設和t分布假設下計算出的VaR估計值則失敗概率較大,分別有一只和三只基金未能通過返回檢驗。

四、結論

通過上述分析和研究,本文發現交易型貨幣基金的收益率序列呈現尖峰厚尾特征,序列還存在波動集聚性,且由于基金收益率的殘差序列具有條件異方差性,運用GARCH(1,1)模型能夠消除殘差序列的ARCH效應,更好的擬合數據。

本文通過運用基于GARCH(1,1)的VaR計算模型,對我國七只交易型貨幣基金的風險進行估計。通過觀察估計值的返回檢驗結果可以發現:由于交易型貨幣基金的收益率序列具有尖峰厚尾特征,假設殘差項服從標準正態分布時建立的GARCH(1,1)模型不足以刻畫其尖峰厚尾特征,導致對金融資產風險的估計出現較大的誤差;此外,當假設殘差項服從t分布時所建立的GARCH(1,1)模型,雖然能夠較好擬合數據,但利用其算出的VaR值低估了實際損失,返回檢驗的失敗概率相對較高;相比之下,基于GED分布假設下建立的GARCH(1,1)模型具有較好的擬合效果,同時其所計算出的VaR值還能夠比較真實地反映基金風險。

參考文獻:

[1]高鐵梅.計量經濟分析方法與建模—EViews應用及實例[M].北京:清華大學出版社,2009,5.

[2]陳權寶,連娟.對我國開放式基金風險的實證研究—基于GARCH模型的VaR方法[J].經濟問題,2008(9).

[3]周澤炯.基于VaR-GARCH模型對證券投資基金風險的實證研究[A].華東經濟管理,2009,02.