關(guān)于河北省GDP問題的實證分析

2016-05-24 23:34:56楊茂梅

現(xiàn)代經(jīng)濟信息 2016年10期

楊茂梅

摘要:本文通過利用河北省1978-2012年GDP、CS(居民消費)、I(固定資產(chǎn)投資)的年度數(shù)據(jù)建立相關(guān)的經(jīng)濟時間序列的模型,通過對各變量序列的統(tǒng)計描述、單位根檢驗確定其相應(yīng)特征,進行簡單的趨勢分解,建立VAR、VEC模型,并對模型進行檢驗得出結(jié)論。

關(guān)鍵詞:時間序列;趨勢分解;VAR模型;VEC模型

中圖分類號:F127 文獻識別碼:A 文章編號:1001-828X(2016)010-000-02

一、引言

GDP是一個可以用來體現(xiàn)出某個地區(qū)的生活水平、經(jīng)濟水平以及發(fā)展水平的經(jīng)濟指標。GDP是考慮到了經(jīng)濟總量的影響。GDP的值一方面可以給某地區(qū)的領(lǐng)導人提供一定的依據(jù)來制定經(jīng)濟目標;一方面也可以讓這些地區(qū)能夠采取正確的方法,從而來解決在這些地區(qū)因為經(jīng)濟發(fā)展水平增長從而產(chǎn)生的一連串的社會問題。

這篇文章用河北省1978年到2012年的GDP的資料作為依據(jù),用到固定資產(chǎn)投資I以及居民消費CS來作為解釋變量,從而建立趨勢分解、VAR和VEC模型,闡述了GDP增長的變化的規(guī)律,而且,還用這個規(guī)律來進行預測以及分析,為河北省未來的經(jīng)濟發(fā)展提供相應(yīng)的依據(jù)。

二、數(shù)據(jù)描述

(一)原始數(shù)據(jù)

本文選取了河北省1978-2012年的GDP、居民消費(CS)和固定資產(chǎn)投資(I)的年度數(shù)據(jù),用eviews對GDP、CS、I三個序列進行描述統(tǒng)計量,可以得到GDP、CS和I三個序列的標準差分別是7335.102、2060.237、4042.046,說明這三個序列之間的差異和離散程度很大。也就表明1978-2012這34年間河北省的經(jīng)濟發(fā)展速度十分迅猛。

三、實證分析

(一)VAR模型

所謂的VAR模型,也就是把模型中的全部的當期變量用來對全部的變量的無數(shù)個滯后變量來進行回歸。對于一個含有了f個變量的p階向量的自回歸的模型,可以設(shè)為 VAR(p)。這樣的模型的公式是:

在這個模型里面,Yt表示的是k維內(nèi)生變量向量,p用來表示的是滯后的階數(shù);而則用來表示的是k維的擾動向量;Xt用來表示的是d維的外生變量的向量,維的矩陣,以及維的矩陣B則用來表示的是要被估計的系數(shù)的矩陣;最后用來表示的是這個樣本的個數(shù)。

1.平穩(wěn)性檢驗

在計量的角度對時間序列的數(shù)據(jù)作分析的時候,一開始就要把各個變量用來做平穩(wěn)性檢驗,這樣做就能夠避免掉因為直接對非平穩(wěn)的時間序列做回歸而很有可能產(chǎn)生的誤差。用ARIMA模型做平穩(wěn)性檢驗可以得到:GDP、CS、I是二階單整的。

2.Granger因果檢驗

本文通過運用Eviews7.0軟件對GDP、CS和I序列進行了Granger因果檢驗,可以得出結(jié)論:由相伴概率得知I是GDP的格蘭杰原因,GDP也是I的格蘭杰原因;GDP是CS的格蘭杰原因,CS也是GDP的格蘭杰原因;I是CS的格蘭杰原因,CS不是I的格蘭杰原因。由此可以看出河北省的GDP、CS和I三個宏觀經(jīng)濟變量之間是緊密聯(lián)系的。

3.VAR模型的構(gòu)建

這篇文章把CS和I看做是內(nèi)生變量,同時各個變量是平穩(wěn)的,此外這些變量間還存在著因果交叉的關(guān)系,因此,可以建立無約束的模型并且能夠利用脈沖響應(yīng)預測方差分解來闡述經(jīng)濟增長的變化情況。第一步是要確定這個模型的滯后階數(shù),關(guān)于滯后階數(shù)的選取方法,這篇文章使用的是從一般再到特殊的方法 :從比較大的滯后階開始 ,可以先利用t值檢驗來對滯后的階數(shù)作出調(diào)整;或者是運用SC準則以及AIC信息準則來確定,用這個方法,要選擇的階數(shù)應(yīng)該是使得SC和AIC的值越小的才越好。然而這篇文章把這兩種方法綜合在一起,通過試驗, 就選了滯后階數(shù)2 ,它的 AIC和SC的值比較小,然后建立了VAR模型。

4.脈沖響應(yīng)分析

所謂的脈沖響應(yīng)函數(shù)也就是能夠用來衡量隨機擾動項的一個標準差沖擊對于其它的變量現(xiàn)在以及未來的取值的一個影響軌跡,這個函數(shù)可以很直白地體現(xiàn)出各個變量之間的動態(tài)交互作用以及這些變量之間的效應(yīng)。

根據(jù)脈沖響應(yīng)函數(shù)可以得到:GDP對其自身一個標準差沖擊的影響立即就有反應(yīng),且在第三期后大致呈增加趨勢;其對CS的一個標準差沖擊在第一期為0,但隨著時間的推移,其反應(yīng)變化不大;在GDP對I的響應(yīng)圖中,可以看出GDP對I在這10期中存在負響應(yīng),且隨著時間的推移,反應(yīng)大體呈現(xiàn)下降趨勢但變化幅度不大;而CS對GDP的一個標準差的沖擊在緩慢的增加且在第一期就有反應(yīng);其對自身的一個標準差的沖擊比較小,大體趨于穩(wěn)定;而在CS對I的響應(yīng)圖中,看出在1-2期呈下降,第三期開始上升,第四期達到最高點,此后大致呈現(xiàn)下降趨勢;I對GDP的一個標準差沖擊在第一期就有反應(yīng),隨著時間的推移,其反應(yīng)伴隨著小幅的波動;I對CS的一個標準差沖擊呈現(xiàn)負響應(yīng),但在這10期中呈現(xiàn)平緩態(tài)勢;最后在I對其自身的一個標準差沖擊在第一期就有反應(yīng),隨著時間的變化,其反應(yīng)由最初的正響應(yīng)變?yōu)樽詈蟮呢擁憫?yīng)。

根據(jù)以上檢驗,能夠建立VAR模型,并且可以運用脈沖響應(yīng)預測方差分解來闡述經(jīng)濟增長的變化情況。

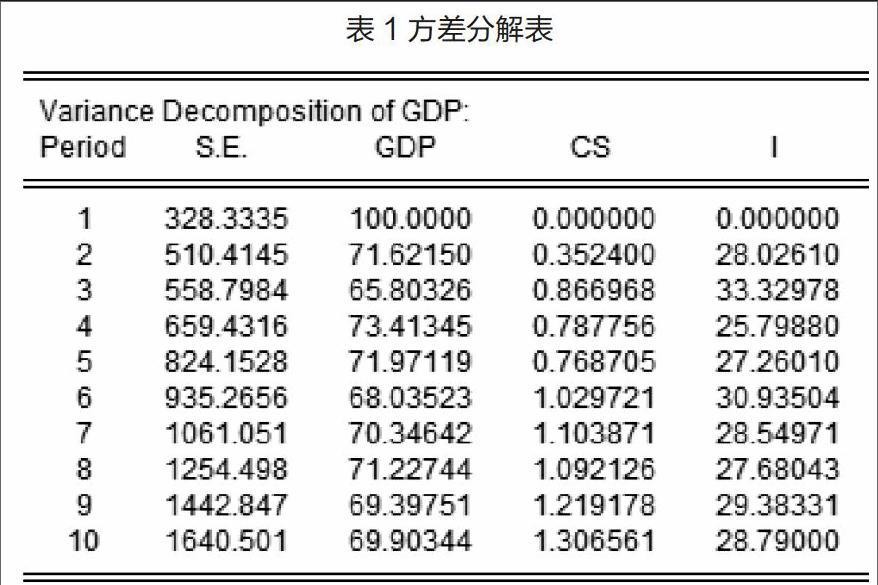

5.方差分解

從表1可以看出,河北省的GDP增長在第1期只受其自身波動沖擊影響,從第2期開始,就有來源于它自己的擾動反復波動,一直到第9期開始,方差分解結(jié)果才平穩(wěn)下來。通過長時間來看,GDP增長的變化當中,有69%左右的機會是通過它自己來決定的。消費這部分對GDP的影響,是從第2期才開始的,這部分的影響最終也只是保持在了1%左右,也就是說,消費對河北省的經(jīng)濟增長并沒有起到很大的拉動作用。但是,固定資產(chǎn)投資的波動對河北省的經(jīng)濟增長卻有著特別明顯的影響,這部分的影響最終保持在了28%左右的水平,也就是說河北省的經(jīng)濟增長與投資的關(guān)系將會日益密切。

(二)VEC模型及建模過程

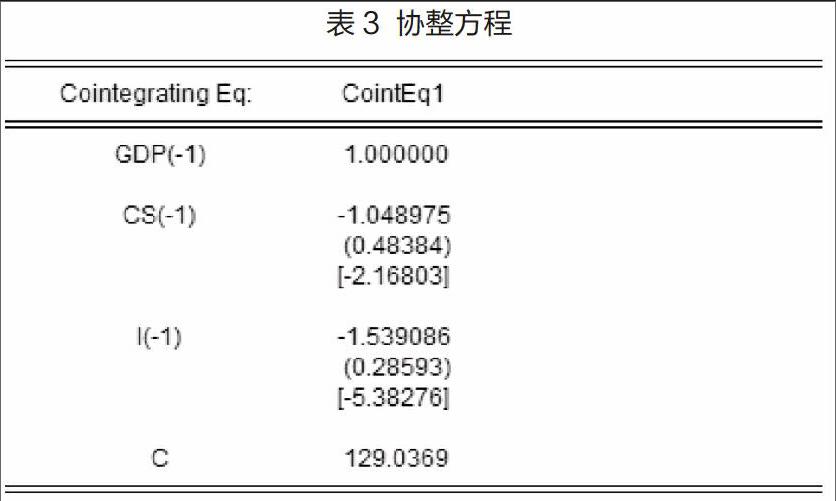

1.協(xié)整檢驗

基于VECM的估計和Johansen協(xié)整檢驗需要系統(tǒng)里的每一個變量是同階單整過程。為了不發(fā)生“偽回歸”的問題,在進行協(xié)整分析的前面先進行變量的平穩(wěn)性分析。且在上面ARIMA模型的構(gòu)建中我們已經(jīng)對GDP、CS、I序列進行了平穩(wěn)性檢驗,而檢驗的結(jié)果顯示:變量CS,I,GDP最開始的數(shù)據(jù)和CS,I,GDP的一階差分序列在10%的置信水平下都不是平穩(wěn)的,但是CS,I,GDP經(jīng)過二階差分之后全部在10%的置信水平上是平穩(wěn)的,也就是變量GDP,CS,I都全部是二階單整序列, 這樣它們幾個變量之間具備協(xié)整檢驗的必要條件。本文采用Johansen協(xié)整檢驗法,得到檢驗結(jié)果,如表2所示:

由表2各相伴概率可知:GDP、CS、I之間存在兩個以上協(xié)整關(guān)系。

2.VEC模型的估計

在進行序列的協(xié)整檢驗、平穩(wěn)性檢驗、確定VAR模型的滯后階數(shù)后,通過對初始數(shù)據(jù)的形態(tài)分析,得到VEC模型的估計,估計結(jié)果如下

從此誤差方程中可知:GDP每增加1個單位,GDP(-1)對它的影響是-1.52個單位,GDP(-2)對它的影響是1.07個單位;CS(-1)對GDP的影響是0.06個單位,CS(-2)對GDP的影響是-1.91個單位;I(-1)對GDP的影響是1.60個單位,I(-2)對GDP的影響是-2.23個單位。

四、結(jié)論

這篇文章是依照1978-2012年河北省的GDP統(tǒng)計資料,變成平穩(wěn)序列是通過差分,針對河北省GDP的非平穩(wěn)特征,然后建立河北省每人平均GDP時間序列的VAR和VEC模型。依據(jù)模型能知道,河北省GDP的增長與上期增長有相關(guān)的聯(lián)系,與隨機誤差也有關(guān)系。由實證分析結(jié)果可以看出來VAR和VEC模型可以比較好的解決河北省每人平均GDP的預測問題和估計,預測精度較高。

綜上所述,可以得到相應(yīng)的結(jié)論:GDP、居民消費和固定資產(chǎn)投資三者之間是緊密聯(lián)系的,三者存在協(xié)整關(guān)系。所以河北省在發(fā)展經(jīng)濟的時候要注意協(xié)調(diào)發(fā)展,制定政策時應(yīng)考慮到消費與投資之間的關(guān)系,統(tǒng)籌規(guī)劃,合理發(fā)展。

參考文獻:

[1]高鐵梅.計量經(jīng)濟分析方法與建模—EViews應(yīng)用及實例.清華大學出版社,2009(05).

[2]任英華.EViews應(yīng)用實驗教程.湖南大學出版社,2008(07).

[3]李惠.ARIMA模型在我國全社會固定資產(chǎn)投資預測中的應(yīng)用.黑龍江對外經(jīng)貿(mào),2010(7).

[4]鄧莉,段冬梅,陸鳳彬,許偉,楊翠紅,王壽陽.我國豬肉消費量集成預測—基于ARIMA、VAR和VEA模型的實證.系統(tǒng)工程理論與實踐.2012(04).

[5]馮雅麗.河北省人均GDP時間序列的建立與預測.中國商界,2010(3).

[6]趙長城,李惠.基于VAR模型的河北省經(jīng)濟增長波動分析,華北金融,2010(6).