基于Logistic模型的系統性金融風險研究

2016-05-28 02:56:16張德鴻

重慶理工大學學報(自然科學) 2016年4期

張德鴻

(天津大學 管理與經濟學部,天津 300072)

?

基于Logistic模型的系統性金融風險研究

張德鴻

(天津大學 管理與經濟學部,天津300072)

摘要:通過對現有關于系統性金融風險測度模型的總結、提煉與改進,依靠歷史數據的實證分析找出適合我國現實情況的預警解決方案,力求使金融危機從一個突發的風險事件演變為一個監管機構可以日常持續監控的對象。應用Logistic分析模型進行指標的量化分析,技術指標選取通貨膨脹率、總儲備額、進出口額等,通過進一步的比較找到對預測我國系統性金融風險關聯程度最高的技術指標,建立經過改良的定性分析模型。在這一模型的基礎上,政府部門可以通過關注與系統性風險有關的指標變動情況來判斷金融危機的發生概率,進而采取適當的應對之策,避免因應對危機的倉促性帶來不必要的損失。

關鍵詞:系統性金融風險;logistic模型;預測;指標

現今金融危機的破壞力逐步擴大,甚至能直接影響整個國家和區域的經濟安全。自1825年以來世界上共爆發數百次金融危機,而且通過統計數據很容易看出,金融危機的爆發正變得更為頻繁。

金融危機的系統性特征在近幾十年顯得尤為突出。與以往危機不同的是,現今系統中任意組成部分的危機都會造成整個系統價值的降低,甚至會對整個大系統中獨立的小系統造成影響,一國的金融危機很容易演變為一場世界性的金融災難。IMF在近幾年的報告中不斷指出系統性金融風險的嚴峻性,同時也努力構建相應的預警模型。但從IMF提供的統計報告中可以看出,雖然多次構建了金融危機預警模型,但最終的預測結果大部分都不理想,這也就進一步加大了這一領域研究的緊迫性和重要性。

系統性金融風險的研究屬于金融風險研究的一個分支,但其對整體研究的價值和現實意義卻非常巨大,如果能深入分析系統性金融風險的背景、成因、演變過程并做出成功的預警和應對,將系統性金融風險的發生從一個突發事件轉變為可以由政府機構進行日常監管的對象,必將為金融業的發展提供優質的保障。但現實的研究狀況卻并不像我們預想的這樣樂觀,因為這一理論的提出相對時間較短,各國學者還未對其進行全面、系統的研究。國外學者雖也建立了諸如KLR、FR等危機預測模型,但這些模型只是成功解釋了已經發生的金融危機,但在危機預警方面無法達到令人滿意的效果。

我國真正實現市場經濟的時間尚短,在現階段的經濟運行中還存在政策影響的影子,這一現狀雖然成功降低了我國在歷次全球性金融危機中所受到的打擊,但也使得我國的研究人員在進行相關研究時缺乏可進行實證分析的數據基礎。少數研究人員也試圖構建模型找出危機發生的規律,但大部分的預警模型都是根據個別國家和地區的宏觀經濟統計數據構建的,這也使得預警模型的適用性并不是很好,尤其很難適用于中國的具體情況。

在經過一段時間的研究之后,很多學者也發現國外的模型和預警指標并不能很好地反映我國的現實情況。本文在對前人的結論加以總結和驗證的基礎上,盡量多地擴大模型構建中樣本的涵蓋范圍,試圖通過這一方式找出一般性的適用規律,并盡可能多地對我國的具體宏觀經濟狀況進行解釋,最終目標是構建合適的危機預警模型,利用在金融風險積聚的過程中伴隨著經濟體的某些經濟、金融指標的異常變動,量化金融風險積聚的過程,并預測危機的發生。

1文獻綜述

1.1國外研究

系統性金融風險的概念可以從與個別金融風險相對應方面進行考慮。在分析系統性金融風險時不能單獨考慮每一個個體所面臨的單一風險,因為在這一系統中每一個因素都是互相聯系的,整個系統所面臨的風險也會影響到系統中的每一個成員,系統中的風險因素會在相互傳播的過程中逐步積聚并進一步擴大。

預警指標的研究對預警的成功具有重要的作用。時至今日,大量的學者仍致力于構建完善的風險預警指標體系[1-9]。John.F.Q.Bilision 構建了預警指標對貨幣貶值進行研究。Edwards提出了較為完整的危機預警指標體系,這些指標包括央行外幣資產/基礎貨幣、信貸增長率、財政赤字/GDP、貿易條件等12個指標。Kaminsky結合東南亞金融危機又構建出了包括17個指標的指標體系。Frankel和Saravelos運用GDP變化率、工業產出、貨幣貶值程度、股市表現、外匯儲備等6個先行指標對次貸危機進行了檢驗。隨著各國學者的不斷研究,大量金融指標與系統性金融風險之間的關系逐漸明確,所構建出的模型準確性也得到了進一步的提升。

外國學者對整體危機預警模型的研究主要包括FR概率模型、STV截面數據模型、KLR模型和Logit模型。

Frankel和Rose通過統計分析,在1978—1992年發生金融危機的一百多個發展中國家的基礎數據上建立了能夠統計出危機發生概率的FR概率模型,并在實證檢驗后提出:當出現國內信貸快速增長、國外利率較高、國內GDP增長較慢及對外直接投資占總債務的比重較低時,金融危機發生的可能性將增大。這一模型在早期的風險測度與預警中發揮了極大的作用。

Sachs、Tornell和Velasco在20個新興市場國家的截面數據的基礎上建立了STV橫截面模型,并通過該模型選取了實際匯率、外匯儲備/貨幣供給和貸款增長率等指標作為預警指標。通過這些變量建立的模型顯示:當外匯儲備較低時,實際匯率貶值和信貸增長率對危機的影響是正向的,由此建議提高外匯儲備有利于降低危機發生的可能性。

Kaminsky等對歷史上多次金融危機爆發情況進行原因分析,獲取了完善的先行指標并創建了KLR模型。這一模型對每一個指標確定閾值。若某個指標在某時點上超過該閾值,則認為危機發生的可能性較大。

Kumar等提出了Simple Logit模型。在之后的多次危機預警中,Logit模型因預警準確度高而得到了認可。Matthieu Bussiere等通過對比多項Logit模型和二項Logit模型,找出解決預警過程中出現偏差的方法,使得Logit模型的預測準確性進一步提高。Jeroen van den Berg等通過對各個模型進行比較研究,最終確認Logit模型在預警研究中具有不可替代的作用。經過大量專家的研究與發展,基于Logit模型建立的危機預警指標體系得到了愈來愈廣泛的應用。

1.2國內研究

國內的研究人員雖然開展研究較晚,但在這一領域也取得了一些成果[10-26]。我國雖然在政府擔保機制以及宏觀調控政策下暫時沒有嚴重金融危機的發生,但相關研究的進行已經刻不容緩。彭建剛[14]認為政府需要通過專業化監管和統一監管相結合來規避金融風險的發生。溫博慧[15]在其研究中對系統性金融風險的幾種測度方法進行評述,并認為應當先在理論層面進行深入研究,待原理明確后再構建合適的模型。張瑾[19]利用金融壓力指數對上海金融業發生危機的可能性進行了嘗試性的預警研究。

在指標使用方面,劉志強提出了9個指標用于構建預警指標體系,并將基于該指標的模型運用于亞洲金融危機研究中。喬桂明在綜合比較分析多種預警模型后指出:基于滯后宏觀經濟、金融數據的Logit模型對危機預警的效果更好,并將其運用到我國實踐中進行了相關檢驗。史建平等[21]在利用KLR模型進行實證檢驗的過程中發現:該模型在對某一類國家的危機預警中表現出良好的效果,但KLR模型對除宏觀經濟因素以外的其他因素的考慮有所欠缺,且無法直觀體現導致危機發生的因素和危機程度。謝加貞在2000—2009年我國相關指標的月度數據基礎上運用Logit模型構建了金融危機預警模型。

綜合國內學者的研究可以發現:大部分的研究均基于KLR與Logit等成熟模型,所不同的是針對不同國家及地區各自特點進行指標的選取,從而使最終的模型更加貼近于這些國家和地區的實際情況。

2典型案例剖析

2.1金融危機發生情況概述

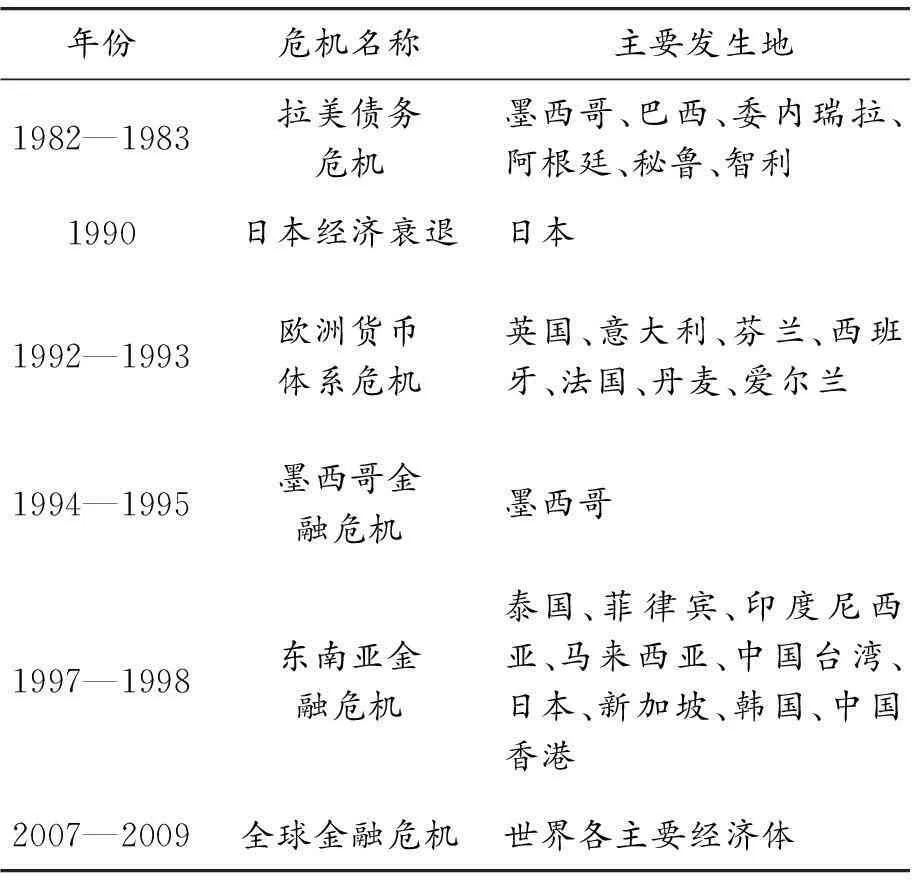

為達到一定的代表性,本研究共選取了1980—2013年影響較為廣泛的6次金融危機進行分析,主要數據如表1所示。

這6次金融危機及相關指標數據均應用于本文后半部分的模型構建。為便于后續研究的開展,以下就案例剖析中總結出的歷次金融危機特點進行分析。

表1 1980—2013年金融危機發生情況總結

2.2歷次金融危機事件特點分析

縱觀這幾次典型金融危機的前因后果,并參考同時期的其他金融危機,可以發現它們之間具有如下相似之處:

1) 金融危機發生前,各個國家與地區經濟的增長速度明顯超過歷史平均水平,出現經濟泡沫和虛增的繁榮,掩蓋了本該被提早發現的危機。

2) 各國在金融危機爆發前多為促進本國與本地區經濟的快速增長而引入外來資本,雖然在經濟形勢向好的大環境下這些外來資本可以有效促進經濟繁榮,可一旦經濟出現頹勢,這些外來資本便會轉而給債務國和地區造成巨大的經濟壓力。

3) 資金的流入與經濟的快速增長促進了國內和區內投資的增加。但隨著房地產與股票市場的泡沫出現,商品價格不斷上漲,在給普通居民生活造成一定壓力的同時還會導致進出口方向發生轉變,貿易逆差開始出現。

4) 各個國家和地區在危機發生前甚至危機的開始階段普遍利用政策手段控制匯率,常常導致本國和本地區貨幣被高估。當匯率不能繼續保持時便會出現跳水式的貨幣貶值,引起大范圍的恐慌,加重危機導致的損失。

通過上述分析可以看到:歷次金融危機的發生都是各種不穩定因素逐漸積累造成的,而這種積累往往是在經濟繁榮的虛假背景下完成的。在這種繁榮的背景下,一國或一地區對外來資本具有較高的吸引力,同時政策和匯率體制也會在一定程度上促進泡沫的產生和不斷的擴大,內外因的共同作用導致了金融危機的發生。

3用于系統性金融風險預警的Logistic模型構建

3.1樣本指標的篩選與模型選取

通過對相關文獻的閱讀以及對典型金融危機事件的分析,可以找到一些共同的指標,這些指標會在危機發生期間表現出異常。利用這一特點構建的模型便可以通過對指標的分析預測金融危機發生概率。通過總結歸納可以發現,這些能用于預測的指標主要為一些宏觀經濟指標,如匯率、進出口額、外匯儲備、股票價格指數、外商投資額、銀行存款數、財政赤字占GDP的比重、銀行間同業拆解利率、貿易條件、債務總額、國內信貸額、通貨膨脹率、貨幣發行量、出口增長率、貸款額、信貸額/GDP、短期外債數、實際利率、房地產價格等。

根據研究條件和數據的可取性,本研究選取了如下指標作為模型自變量:經常項目余額、國內(地區內)生產總值、投資占GDP比重、通貨膨脹指數、貨物和服務出口總額、貨物和服務進口總額、總儲備額,所有指標均使用變化率形式。

經常項目余額表示國民收入扣除家庭消費、投資和政府購買后的差額,這一項目可以反映一個國家和地區在宏觀經濟領域的具體狀況。通過對經常項目余額變動情況的分析可以對經濟發展前景和經濟運行穩定性進行預測。國內(地區內)生產總值可以被用于分析一個國家或地區的經濟發展狀況與國力水平。投資占GDP比重這一變量可以很明顯反映出一個國家或地區的投資政策是否合理,根據歷史上金融危機發生時間點前后該指標的變化,輔以相應的經濟環境進一步分析可以預測出未來一段時間該國家或地區在面臨經濟動蕩時會產生怎樣的結果。通貨膨脹指數是宏觀經濟中一項重要的指標,通過通貨膨脹率可以直接揭示出國家或地區經濟狀況的優劣。進出口總額反映一個國家或地區的外貿情況,若這兩項指標在短時間內出現劇烈的波動,則表示支撐金融體系的貿易基礎穩定性遭受破壞,需要及時采取措施維持進出口總額向符合國家或地區經濟穩定發展需要的方向趨近。總儲備額可用于完成國際清償、平衡國際收支,對于實現國家或地區宏觀調控及貨幣政策具有保障作用。但對于總儲備額的定義并不能僅為滿足充足的原則,還應當視國家或地區整體經濟實力制定適當的儲備額,這樣才能在不影響經濟發展的前提下盡量預防系統性金融風險。

被解釋變量Y定義為:Y=1表示發生系統性金融危機;Y=0表示未發生系統性金融危機。

本次實證分析所使用的數據是各危機發生國家和地區自1981年至2007年的年度數據,所包含的國家和地區如下:中國大陸、中國香港、印尼、日本、韓國、馬來西亞、菲律賓、新加坡、泰國、丹麥、芬蘭、法國、意大利、西班牙、英國、墨西哥、阿根廷、巴西、智利、秘魯、委內瑞拉。

本文通過對比FR模型、STV橫截面模型、KLR模型與Logistic模型之間的優劣來進行最終預警模型的選擇。FR模型的構建比較簡單,而且對數據的要求不高,是一種應用較為廣泛的模型,但是在該模型使用中由于估計方法存在一定的偏差,且在選取樣本時沒有考慮國別的差異,使得樣本的選取上經常無法達到要求,從而降低了最終結果的準確性。STV模型具有與FR模型相似的指標選取便利性,并通過截面數據的使用克服了FR模型中未考慮各經濟體差異的不足。但該模型使用簡單的線性回歸來定義危機預警模型,并且僅僅使用有限的幾個指標,說服力較弱。KLR模型首先利用歷史數據進行統計分析,并根據歷史數據確定一個安全閾值。當閾值被突破時便發出危機信號,利用危機信號來預測金融危機的發生概率。這一方法的采用可以在危機發生前根據先行指標進行預警,與其他模型相比可為各經濟體政府提供應對危機的緩沖時間。但這一模型的運行機理至今仍未明確,而且預測的準確性也無法得到保證。Logistic模型在預測中運用面板數據,有效解決了樣本選擇的問題,且該模型經過多次驗證,可以保證預測的準確性和解釋的合理性。由此本文將選擇Logistic模型進行預警分析。

3.2使用原始數據直接構建Logistic模型

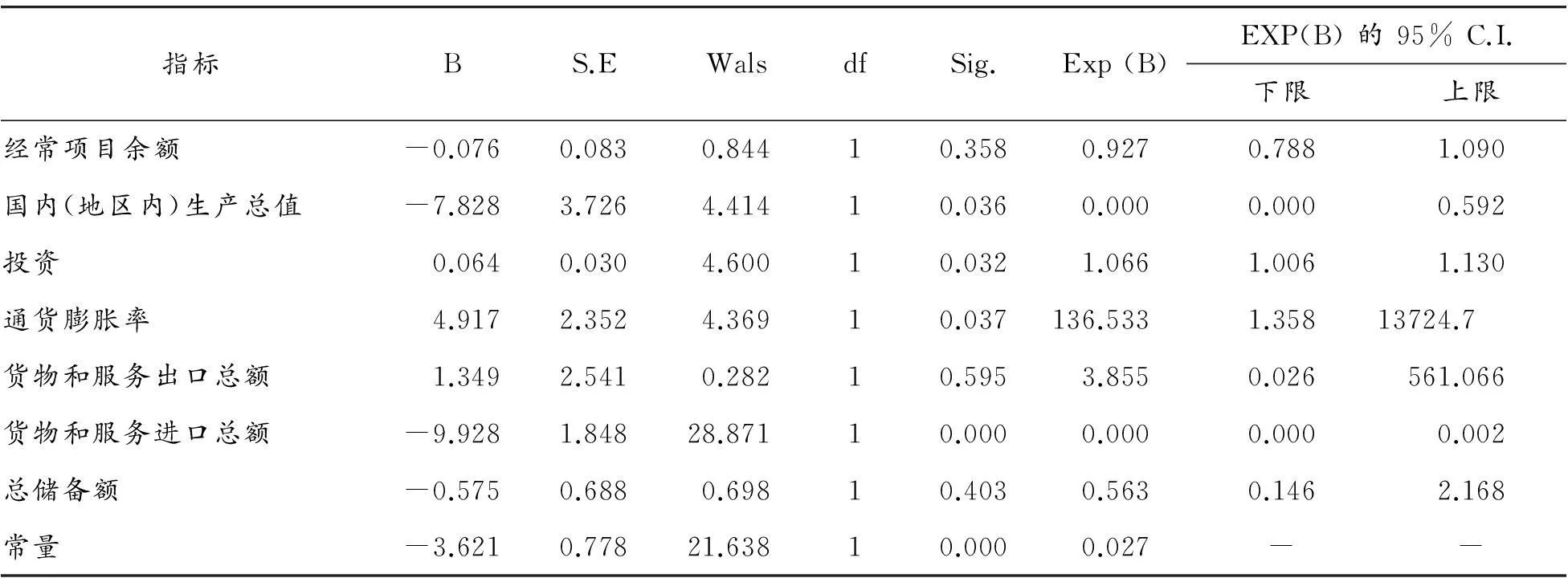

對面板數據進行Logistic回歸的結果如表2所示。

表2 使用原始數據直接進行Logistic回歸的方程變量

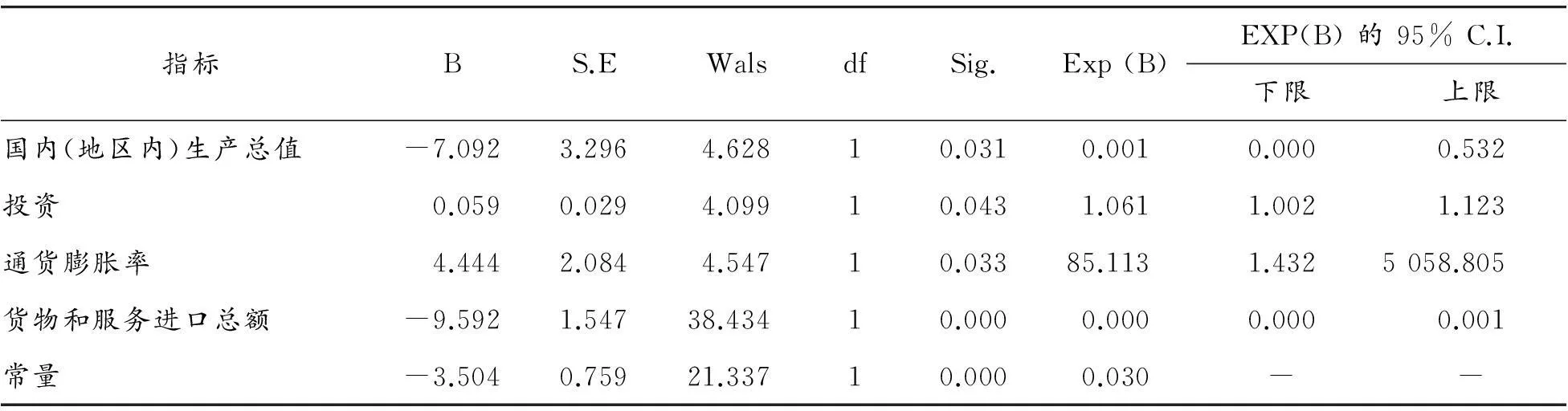

分析結果顯示:在5%的顯著性水平下:國內(地區內)生產總值、投資、通貨膨脹率、貨物和服務進口總額這4項指標均是顯著的。去掉不顯著指標重新進行回歸分析,得到的回歸結果如表3所示。

根據表3的回歸結果可以看出:在剔除了經常項目余額、貨物和服務出口總額和總儲備額這3項不顯著的指標后,在5%的顯著性水平下,國內(地區內)生產總值、投資、通貨膨脹率、貨物和服務進口總額這4項指標相對于金融危機是否發生的統計性都很顯著。通過對系數的分析可以看出:國內(地區內)生產總值、貨物和服務進口總額的增長會降低金融危機發生的可能性,而投資與通貨膨脹率的上升則會增大系統性金融風險,這一結果與本文的案例分析結論也基本一致。

基于該回歸結果可以構建出如下Logistic模型,其中自變量以X表示:

0.059X2,it+4.444X3,it-9.592X4,it

(1)

3.3利用提取的公共因子構建預警模型

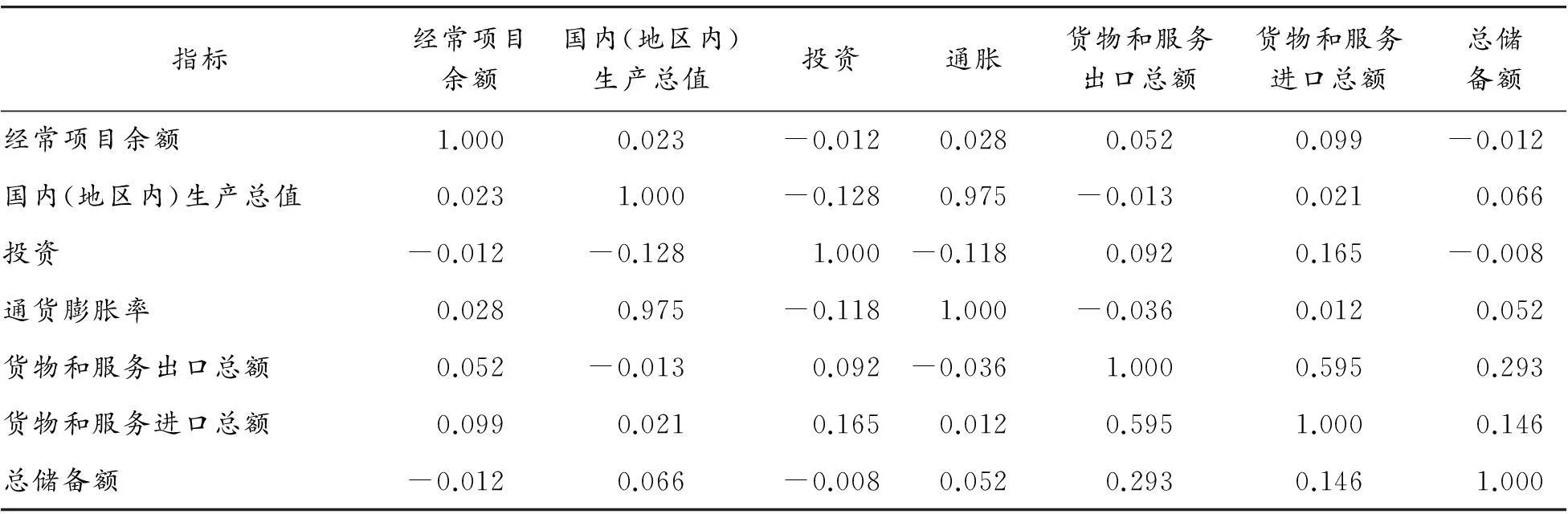

對各變量之間的相關性進行分析,得到如表4的相關矩陣。

表3 剔除不顯著指標后得到的方程變量

表4 相關矩陣

根據表4的相關性矩陣可以看出:部分指標之間存在較強的相關性。雖然通過剔除不顯著的指標也構建出了預警模型,但對指標的直接剔除使得在預警階段考慮的因素有所減少,降低了預警的準確性和可信度。通過因子分析可以找出對應各預警指標的公共因子,再使用公共因子構建模型便可以避免這一弊端。上述操作均可以通過SPSS20.0實現。

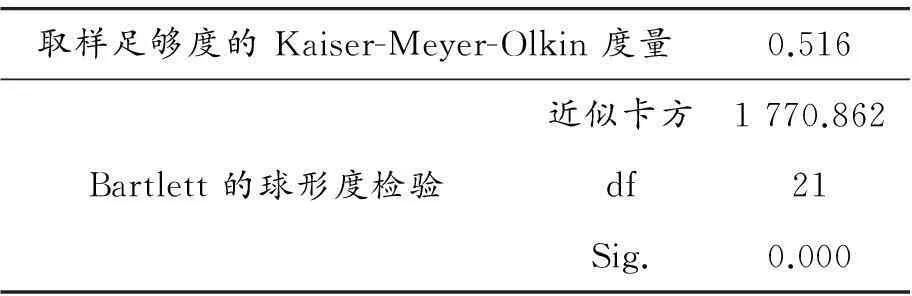

3.3.1采用KMO與巴特利特球體檢驗分析因子提取可行性

本文同時采用KMO和巴特利特球體檢驗,檢驗結果如表5所示。KMO檢驗值為0.516,基本通過KMO檢驗,可以進行因子分析。Bartlett球度檢驗的sig值趨近于0,也表明適合進行因子分析。

表5 KMO 和 Bartlett 的檢驗

3.3.2公因子提取及解釋

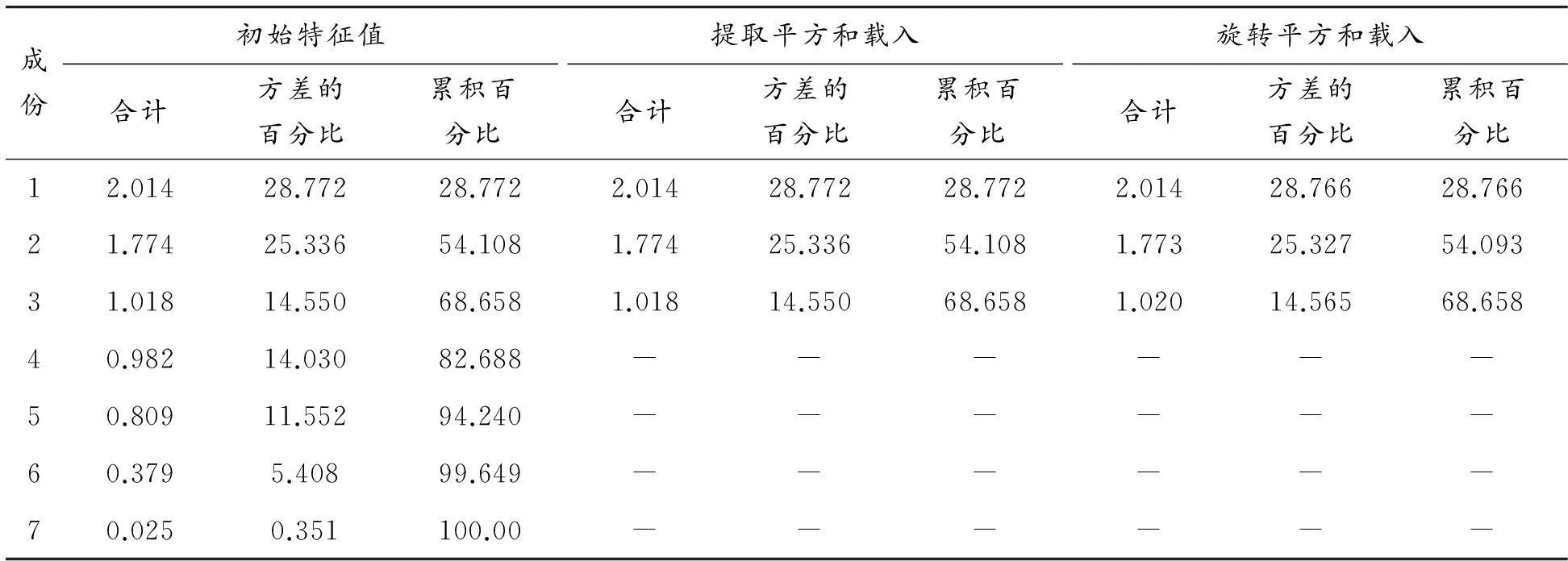

本文采用主成分因子分析法計算公共因子特征值、貢獻率及累計貢獻率,詳細情況見表6。根據公共因子的貢獻率提取3個公共因子,累計貢獻率為68.658%,因而前3個因子基本上可以反映原有觀測變量X1,X2,X3,…,X7的68.658%的信息,這樣將原來的7個評價指標轉化為3個新的綜合指標,起到了降維的作用。因此,采用前3個因子作為新的預警指標對系統性金融風險進行綜合評價,這樣既簡化了分析結構,又能保持足夠的準確性。

表6 解釋的總方差

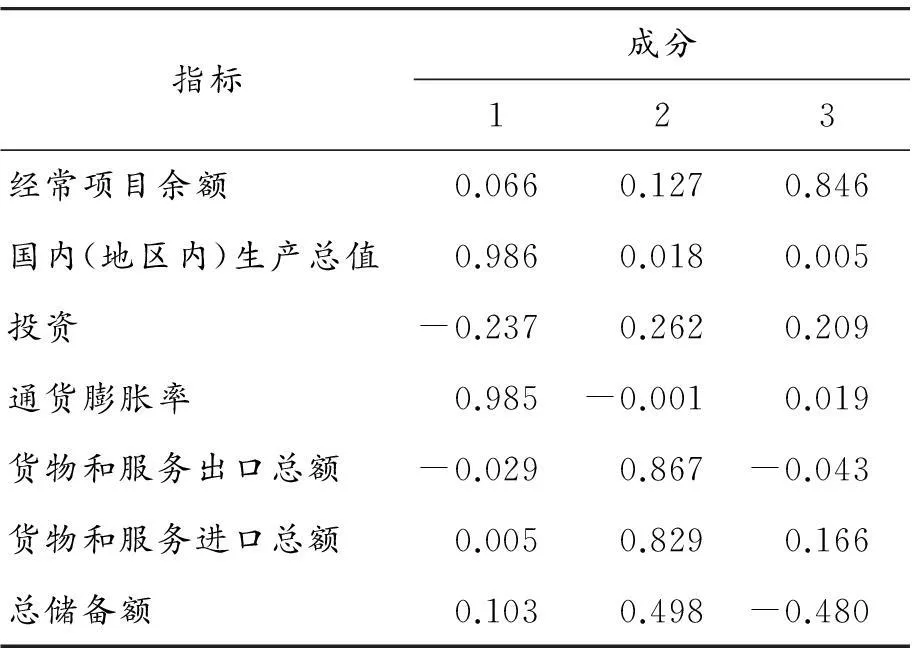

通常通過觀察原始指標的公共因子負載的系數來理解因子反映的原始指標的內容。為了更加便于理解公共因子的實際意義,本文利用SPSS20.0軟件,采用方差最大法對因子進行選擇,輸出的旋轉后因子負荷矩陣見表7。從旋轉后因子負載值能看出:第1公共因子主要由國內(地區內)生產總值、通貨膨脹率決定,命名為經濟穩定因子;第2公共因子對應的進出口總額和總儲備額負載值較大,命名為貿易發展因子;第3公共因子在經常項目余額和投資指標上的負載值較大,命名為收支平衡因子。以上分析為構建更簡潔適用的風險預警指標評價體系模型提供了理論與實證支持。

3.3.3預警模型的構建

將7個財務指標分成3類,即3個公共因子,這樣就初步構建出宏觀金融危機預警指標績效評價體系。在該體系建立后,對于不在該時間階段及地域范圍內的經濟體仍可根據這3個公共因子加以分析。

表7 旋轉成份矩陣

得到因子得分系數矩陣后,決策者可以根據這三大因子的得分對其進一步分析,并且可根據各個經濟體自身特點分析在應對宏觀金融風險中所擁有的優勢及劣勢,根據相應的分析結果評價所面臨的風險狀況,在成功預警的基礎上提出合理的應對措施。

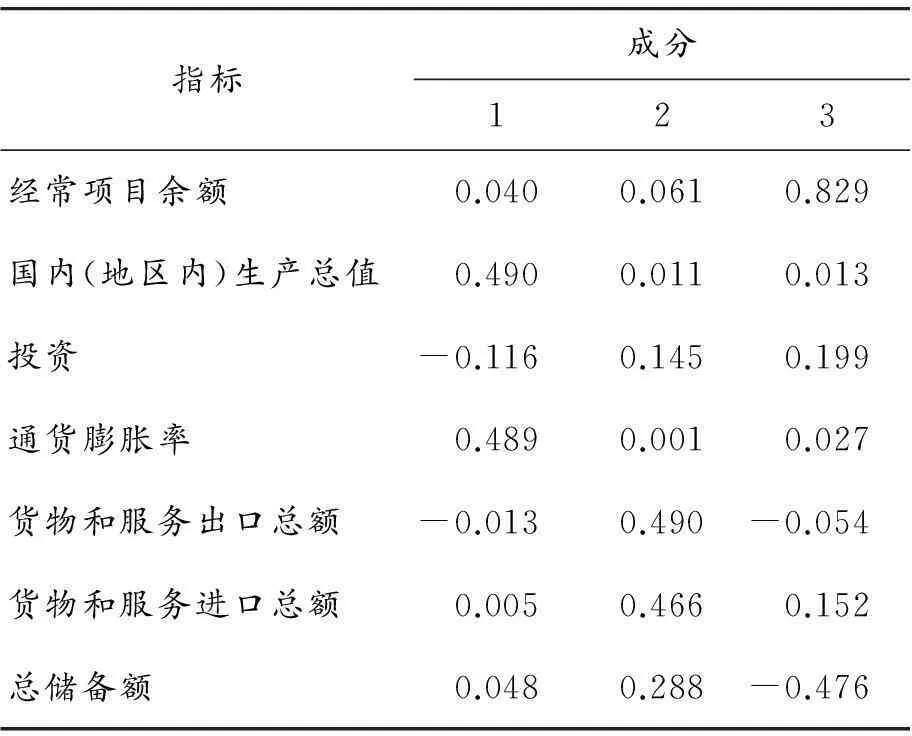

根據表3~8中的因子得分系數和原始變量值可以計算各因子的得分數,并據此計算出對應原始指標的公共因子值。

表8 成分得分系數矩陣

計算因子得分的表達式可以寫成:

F1=0.040X1+0.490X2-0.116X3+

0.489X4-0.013X5+0.005X6+0.048X7

(2)

F2=0.061X1+0.011X2+0.145X3+

0.001X4+0.490X5+0.466X6+0.288X7

(3)

F3=0.829X1+0.013X2+0.199X3+

0.027X4-0.054X5+0.152X6-0.476X7

(4)

表9給出了因子變量的協方差矩陣。從表9可見:不同因子變量之間的協方差數據幾乎是0,因而證實了3個因子變量之間是不相關的。

表9 因子變量的協方差矩陣

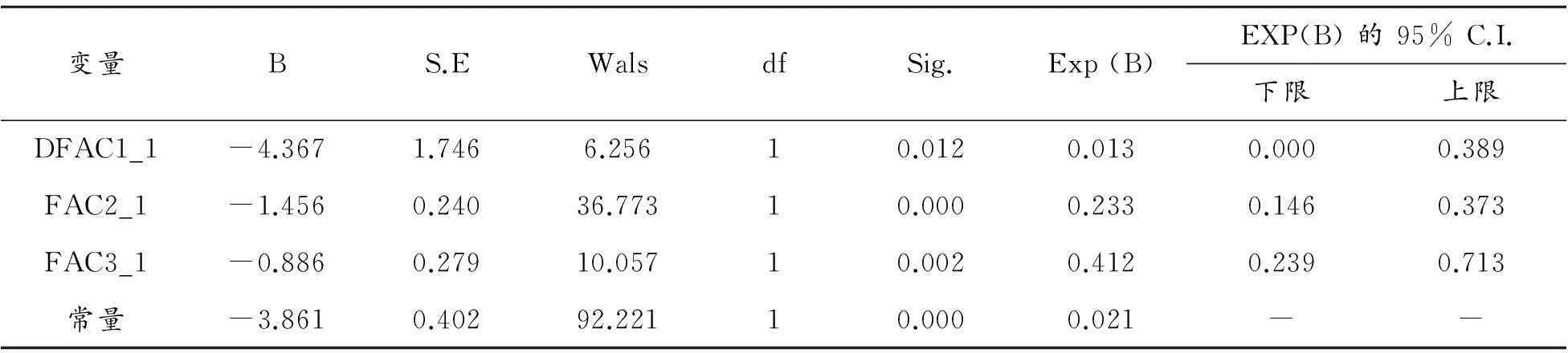

接下來用新構建的3個因子建立Logistic模型,得到的回歸結果如表10所示。

回歸結果顯示:在5%的顯著性水平下,自變量均表現出較強的顯著性。從模型中公共因子系數的符號上可以直觀地判斷出,這3個公共因子對系統性金融風險的影響均是反向的,因此可以構建出如下基于公共因子的Logistic模型:

1.456F2,it-0.886F3,it

(5)

基于原始數據和公共因子分別構建了用于系統性金融風險預警的Logistic模型,這兩種模型究竟能否應用于實際預警,哪一類模型的效果更好,都將通過之后對模型的檢驗來判斷。

表10 采用公共因子作為自變量的方程參數

3.4預警模型實際應用情況檢驗

3.4.1實證檢驗的指標選取

通過對其他相關研究成果的整理可以發現,樣本內檢驗的準確度要明顯高于樣本外檢驗,而且只能說明模型對于原始數據的符合程度,實際應用價值并不大,因此直接跳過樣本內檢驗的過程進行樣本外檢驗。

本文的檢驗數據為2008年全球金融危機及之后3年的宏觀經濟數據變動情況。通過對比金融危機發生階段以及金融危機結束后模型的因變量指標,測度金融危機是否發生及其嚴重程度。

3.4.2檢驗結果的對比分析

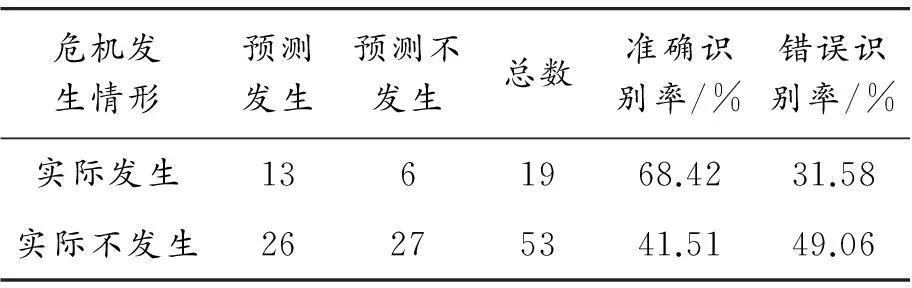

根據未提取因子的Logistic模型進行檢驗,得出的結果如表11所示。

表11 基于原始指標的Logistic模型

通過計算可以得出模型的準確識別率為55.56%,整體預測的成功率較低,無法滿足預測的需要。

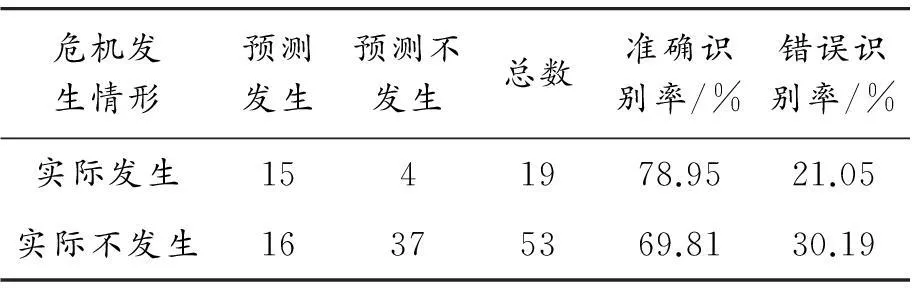

接下來采用同樣的方式對基于公共因子構建的模型進行分析計算,可以得出如表12所示的分析結果。

表12 基于公共因子指標的Logistic模型

同樣通過計算可以得到該模型的準確識別率為72.22%。雖然模型預測的正確性仍舊不高,但至少找到了一種提高正確性的方式。由此可以看出:在通過因子分析方法對指標的選取進行優化之后,可以得到一個適應性更好的模型。該模型采取更為合理的方式反映了預警指標與危機發生情形之間的關系。

4研究結論和不足

4.1研究結論

1) 某些具有代表性的宏觀經濟指標可以用來預測系統性金融風險,如:經常項目余額、國內(地區內)生產總值、投資占GDP比重、通貨膨脹指數、貨物和服務出口總額、貨物和服務進口總額、總儲備額等。

2) 通過因子分析等方法對預警指標進行重新的分類與組合,按照意義和不同的權重組合成新的預警指標。運用這些指標往往能更完美地擬合出相應的曲線,取得更好的預測效果

4.2不足

該預警研究所需數據的時間、空間跨度均較大,很多組數據由于存在缺失,無法對一些金融危機事件進行全面的分析。

由于本文在研究中所采用的數據來源于全球十幾個經濟體,雖然增加了模型的普遍適用性,但對于單獨經濟體的適應性可能不是很好,下一階段的研究應著重針對我國的具體情況進行分析,并構建更為精確的預警體系。

本文所得出的模型只能算作預警模型的雛形,并不能完全勝任我們目前面臨的系統性金融風險預警工作,需要在未來的研究中不斷努力提高模型對金融風險發生情況的解釋能力。

參考文獻:

[1]DE NICOLO G,MYRON L,KWAST.Systemic risk and financial consolidation:Are they related[J].Journal of Banking & Finance,2002,26:861-880.

[2]BORDO M,EICHENGREEN B,KLINGEBIEL D,et al.Is the crisis problem growing more severe?[J].Economic Policy,2001,16(32):51-82.

[3]LARRY E,THOMAS H N.Systemic Risk in Financial Systems[J].Management Science,2001,47(2):236-249.

[4]ANDREW B,EDUARDO B,CATHERINE P.Assessing Early Warning Systems:How have they worked in practice?[R].[S.l.]:IMF Working Paper,2004.

[5]HUANG X,ZHOU H,ZHU H B.Assessing the systemic risk of heterogeneous portfolio of banks during the recent financial crisis[J].Social Science Electronic Publishing,2010,8(3):193-205.

[6]JEFFREY F,GEORGE S.Can leading indicators assess country vulnerability? Evidence from the 2008—2009 global financial crisis[J].Journal of International Economics,2011,87(2):216-231.

[7]MATTHIEU B,MARCEL F.Towards a new early warning system of financial crises[J].Journal of International Money and Finance,2006,10:954-973.

[8]VAN DEN BERG J,BERTRAND C.A cautious note on the use of panel models to predict financial crises[J].Economics Letters,2008,101(1):80-83.

[9]EDISON H J.Do indicators of financial crises work? An evaluation of an early warning system[J].International Journal of Finance and Economics,2003,8(1):11-53.

[10]張維.論系統性金融風險的識別與控制[J].金融理論與實踐,2004(3):9-12.

[11]王輝.次貸危機后系統性金融風險測度研究述評[J].經濟學動態,2011(11):119-123.

[12]張曉樸.系統性金融風險研究:演進、成因與監管[J].國際金融研究,2010(7):58-67.

[13]王敘果,蔡則祥.中國系統性金融風險擔保機制的分析[J].金融研究,2005(9):163-172.

[14]彭建剛.基于系統性金融風險防范的銀行業監管制度改革的戰略思考[J].財經理論與實踐,2011,32(1):2-6.

[15]溫博慧,袁銘.加總模式變遷視角下系統性金融風險研究演進評述[J].統計與信息論壇,2012(8):21-26.

[16]李新,周琳杰.中央對手方機制防范系統性金融風險研究[J].財貿經濟,2011(10):63-68.

[17]余文君,聞岳春,王泳.基于金融壓力指數的上海A股市場系統性金融風險研究[J].上海金融,2014(7):86-91.

[18]聞岳春,唐學敏.系統性金融風險的影響因素研究——基于金融機構關聯性的視角[J].江西社會科學,2015(7):72-79.

[19]張瑾.基于金融風險壓力指數的系統性金融風險評估研究[J].上海金融,2012(9):53-57.

[20]王旭輝.美國次貸危機與系統性金融風險[J].南方金融,2008(11):56,70.

[21]史建平,高宇.KLR金融危機預警模型研究——對現階段新興市場國家金融危機的實證檢驗[J].數量經濟技術經濟研究,2009(3):106-117.

[22]張寶林,潘煥學.影子銀行與房地產泡沫:誘發系統性金融風險之源[J].現代財經(天津財經大學學報),2013(11):33-44.

[23]王妍,陳守東.尾部極值分布下的系統性金融風險度量及影響因素分析[J].數理統計與管理,2014(6):1010-1020.

[24]毛建林,張紅偉.基于CCA模型的我國銀行系統性金融風險實證研究[J].宏觀經濟研究,2015(3):94-102.

[25]趙進文,張勝保,韋文彬.系統性金融風險度量方法的比較與應用[J].統計研究,2013(10):46-53.

[26]陳守東,王妍.我國金融機構的系統性金融風險評估——基于極端分位數回歸技術的風險度量[J].中國管理科學,2014(7):10-17.

(責任編輯劉舸)

Research of Systemic Financial Risk Based on Logistic Model

ZHANG De-hong

(College of Management and Economics, Tianjin University, Tianjin 300072, China)

Abstract:This paper aimed to make a summary and refining of the existing systemic financial risk measure model and tried to find out an early warning model which suits for the reality of our country that relies on historical data of the empirical analysis. The research wanted to make every effort to make the financial crisis change from a sudden event to a daily object which could be continuous monitored. The Logistic analysis model was used to make quantitative analysis of the technical indicators which involve the inflation rate, total reserves, import and export, etc. By further comparison, we came up with the high levels correlation technical indicators and modified qualitative analysis model to predict systemic financial risk in our country. On the basis of the model, the related government department can focus on the change of systemic risk indicators to determine the probability of financial crisis and then take the appropriate response to avoid the unnecessary loss.

Key words:systemic financial risk; logistic model; prediction; indicator

文章編號:1674-8425(2016)04-0137-10

中圖分類號:O21;F832.5

文獻標識碼:A

doi:10.3969/j.issn.1674-8425(z).2016.04.024

作者簡介:張德鴻(1990—),男,天津人,碩士研究生,主要從事金融工程、技術經濟理論與方法研究。

基金項目:國家自然科學基金資助項目 (71471129;71171144)

收稿日期:2015-08-25

引用格式:張德鴻.基于Logistic模型的系統性金融風險研究[J].重慶理工大學學報(自然科學),2016(4):137-146.

Citation format:ZHANG De-hong.Research of Systemic Financial Risk Based on Logistic Model [J].Journal of Chongqing University of Technology(Natural Science),2016(4):137-146.