基于“真實應用”的《基礎會計》實訓教學體系構建探討

2016-05-30 19:13:36曾亞坤

科技風

2016年7期

關鍵詞:實訓

摘 要:通過課題組設計的基于“真實應用”的《基礎會計》專業技能要求調查問卷,對安徽國防科技職業學院的2013級107名會計專業畢業生進行了問卷調查,結果顯示:55.5%的學生原始票據填制技能欠缺;45.7%的學生記賬憑證完整填制、賬薄完整登記技能欠缺;25.5%的學生基本財務報表的編制技能欠缺;51.2%的學生會計檔案材料的裝訂技能欠缺。針對這些問題分別從課堂教學設計、學生自身及教師專業素質三個方面提出了對策建議。

關鍵詞:基礎會計;真實應用;實訓;教學體系

2014年6月16日教育部、國家發展改革委等相關部門組織編制的《現代職業教育體系建設規(2014-2020年)》中明確提出“建立真實應用驅動教學改革機制”,要求按照真學、真做、掌握真本領的要求開展教學活動,政策的導向說明為高等職業教育培養一批具有真本領,真知識,熟練掌握基本技能的高等職業技能人才迫在眉睫。

一、《基礎會計》實訓教學中存在的問題

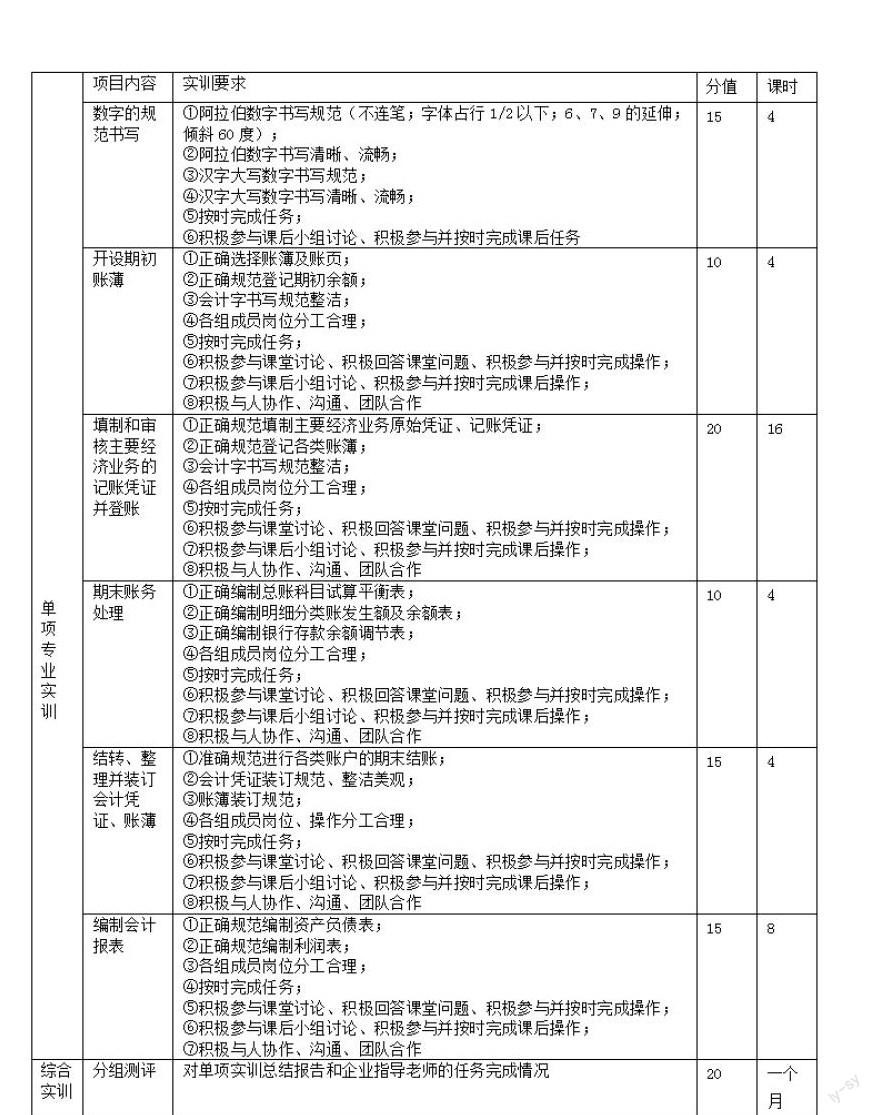

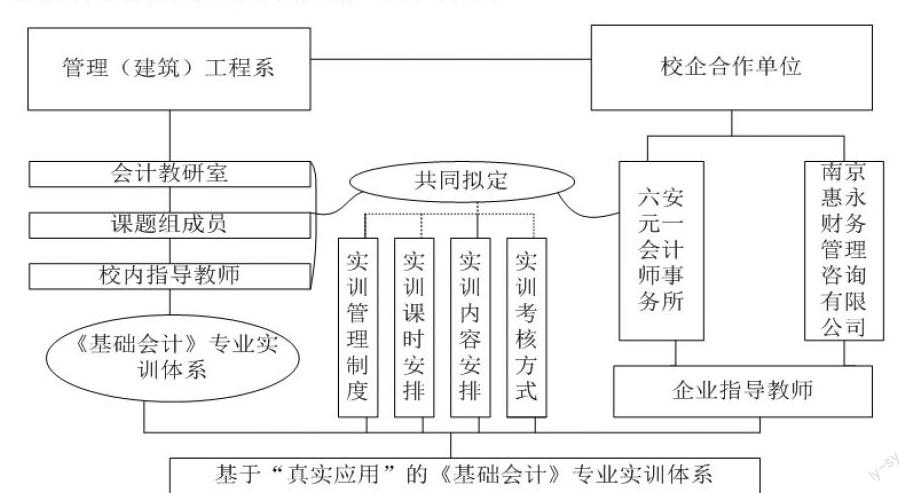

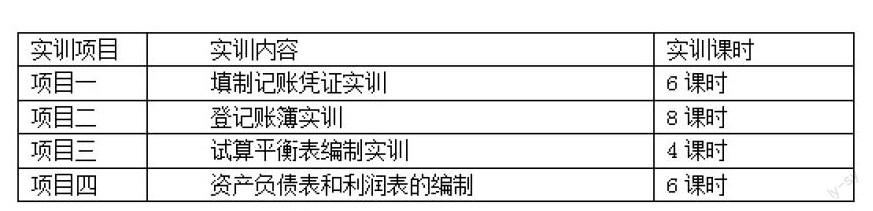

通過對我校財會專業畢業生的跟蹤調查,95%的學生認為《基礎會計》專業實訓的開設很有必要,認為加強專業技能訓練收效很大,崗位適應性較強,我校由于缺乏校企實訓基地,降低了達到“真實應用”目的的《基礎會計》專業實訓效果。目前《基礎會計》的專業實訓具體見下表:

(一)理論教學與實踐教學結合度弱

我校2013級會計專業在《基礎會計》實訓課程的教學過程中,以傳授理論知識為主,實踐教學為輔,理論在前實踐在后,理論教學與實踐教學分時段、分場所獨立進行,理論與實踐教學不同步,造成學生的專業興趣得不到激發,學習積極性難以調動,嚴重影響了教學質量。……

登錄APP查看全文

猜你喜歡

計算機教育(2020年5期)2020-07-24 08:53:50

裝備制造技術(2020年12期)2020-05-22 09:25:38

電子制作(2019年10期)2019-06-17 11:45:18

福建教育學院學報(2019年4期)2019-06-12 08:39:10

計算機測量與控制(2017年6期)2017-07-01 16:23:53

電子制作(2017年8期)2017-06-05 09:36:15

工業設計(2016年11期)2016-04-16 02:49:24

信息記錄材料(2016年4期)2016-03-11 15:22:54

新時代職業教育(2016年4期)2016-02-06 02:15:35

汽車維修與保養(2015年7期)2015-04-17 02:12:44