“營改增”擴圍改革對房地產企業的稅負影響

2016-05-30 21:50:45徐曦

中國集體經濟 2016年20期

徐曦

摘要:隨著“營改增”試點工作的深入推進,作為國民經濟支柱產業之一的房地產行業,一直備受關注。文章通過對房地產行業上市公司的年報數據進行分析,預估“營改增”后稅負的變化,并提出了相關的建議。

關鍵詞:營改增;房地產企業;稅負

“營改增”是我國一次重大的稅制改革,其主要目的是逐步將增值稅征稅范圍擴大至全部的第二和第三產業,以增值稅取代營業稅,最終達到避免重復征稅,減輕各行業稅負的目的。經歷2012年到2014年三次“營改增”稅制改革,先后將交通運輸業,7個現代服務業、郵政業、電信業納入改革范圍。2016年3月,國務院常務會議審議通過了全面推開“營改增”試點方案,明確自2016年5月1日起,將建筑業、房地產業、金融業、生活服務業納入試點范圍。

一、文獻回顧

彭曉潔、王安華、肖 強(2015)通過假設“營改增”之后房地產企業和建筑企業均適用11%增值稅率,將房地產企業實際發生的營業稅和預測產生的增值稅相比較,得出當營業成本與營業收入之比大于44.64%時,“營改增”后房地產行業的稅負降低。

孫作林(2015)通過公式推算發現,如果房地產企業“營改增”之后,征收率和其他行業相同也定為3%,這樣會降低房地產企業流轉稅稅負和總稅負,會提高房地產企業凈利潤。如果稅率定為17%,當房地產企業毛利率超過31.5%時,會提高房地產企業總稅負,會降低房地產企業凈利潤;當毛利率超過36.8%時,也會提高流轉稅稅負。

二、“營改增”對房地產企業稅負的影響預測

本文通過構建模型對房地產行業稅負的變化作出預測。為簡化測算,僅將“營改增”之前實際發生的營業稅和“營改增”后預估的增值稅進行比較,不考慮其他稅費帶來的影響。

(一)樣本的選取

本文以滬深兩市公開上市的房地產企業為研究對象,樣本選取至本文撰寫日止已公開披露2015年年報的上市公司,共得53個樣本。樣本數據來源于公開披露2015年年報,為保證測算出來的增值稅數額準確度更高,本文在將53個樣本按營業收入金額排名的前提下,進一步按房地產收入占營業收入比率大于90%以上的標準篩選樣本,最后選取了20家上市公司,分別是萬科A(00002)、陽光城(000671)、金科股份(000656)、中天城投(000540)、世茂股份(600823)、泰禾集團(000732)、中糧地產(000031)、北京城建(600266)、銀億股份(000981)、信達地產(600657)、蘇寧環球(000718)、上實發展(600748)、魯商置業(600223)、棲霞建設(600533)、中洲控股(000042)、美好集團(000667)、深振業A(000006)、宋都股份(600077)、珠江實業(600684)、天地源(600665)。本文所使用數據均來源于巨潮資訊網。

(二)模型構建

假設房地產企業的營業收入為S,營業成本為C,則“營轉增”之前應交營業稅為5%S(為簡化測算,暫不考慮其他稅費)。根據“營轉增”后建筑業和房地產業均適用增值稅率11%,則增值稅銷項稅額=[S/(1+11%)]×11%,進項稅額=[C/(1+11%)]×11%,假設房地產企業預計能夠抵扣的進項稅額比為N。可得,“營改增”之后房地產企業應交增值稅=[S/(1+11%)]×11%-[C/(1+11%)]×11%×N。

(三)研究假設

房地產企業在“營轉增”之前屬于營業稅征稅范圍銷售不動產項目,征稅比例為5%,“營改增”改革方案實施后,適用的增值稅稅率為11%。房地產企業的成本構成項目主要包括:土地成本、建安成本、財務成本。其中,建安成本占可抵扣進項稅額的絕大部分,同時,隨著上游企業建筑業“營改增”的推行,房地產企業能夠取得抵扣的進項稅額較多,為簡化測算,本文采用建筑業“營改增”后適用的增值稅率11%作為房地產企業進項稅率。

1. 假設樣本企業在“營改增”后均為一般納稅人,在理想狀態下可抵扣進項稅額比例為100%。鑒于此,本文提出假設1:房地產企業適用進項稅率11%,設[S/(1+11%)]×11%-[C/(1+11%)]×11%×100%<5%S,可得當C/S>49.55%時,“營改增”后房地產企業的稅負將下降。

2. 在現實情況下,全額抵扣按營業成本計算的進項稅額存在著諸多困難,如土地成本,由于地方政府不能開具增值稅專用發票等因素,導致土地成本很難取得具有法律依據的進項稅額發票。據了解,開發商的平均土地成本約占總成本的30%左右,但該成本也因地域差異有很大不同。因此,本文提出假設2:房地產企業適用進項稅率11%,可抵扣進項稅額為成本的70%。設[S/(1+11%)]×11%-[C/(1+11%)]×11%×70%<5%S,可得當C/S>70.78%時,“營改增”后房地產企業的稅負將下降。

(四)增值稅及稅負預算

本文將20家樣本公司,按照公式“[S/(1+11%)]×11%-[C/(1+11%)]×11%×N”測算出“營改增”后的增值稅額,并將預算的增值稅與“營改增”之前實際產生的營業稅相比較,測算出稅負增長率。

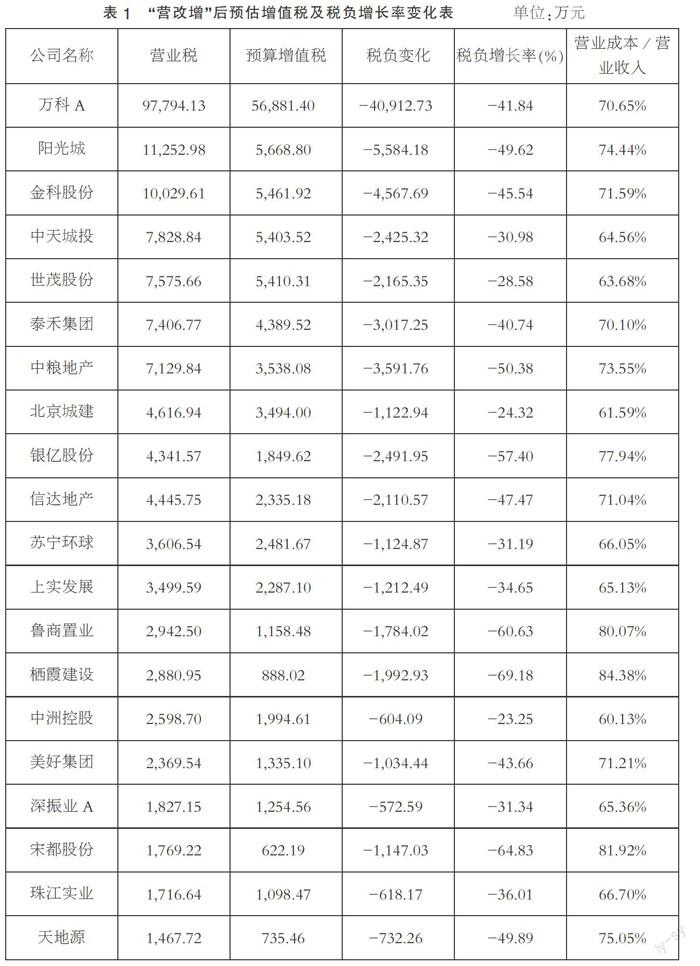

1. 根據假設1,當N=100%時,測算結果如表1所示。

以上測算結果表明,按照公式“[S/(1+11%)]×11%-[C/(1+11%)]×11%×100%”,對本文選取的20家樣本企業計算的預估增值稅相比營業稅均有所下降。驗證了本文假設1,當營業成本/營業收入>49.55%時,實行“營轉增”后房地產企業的稅負降低。

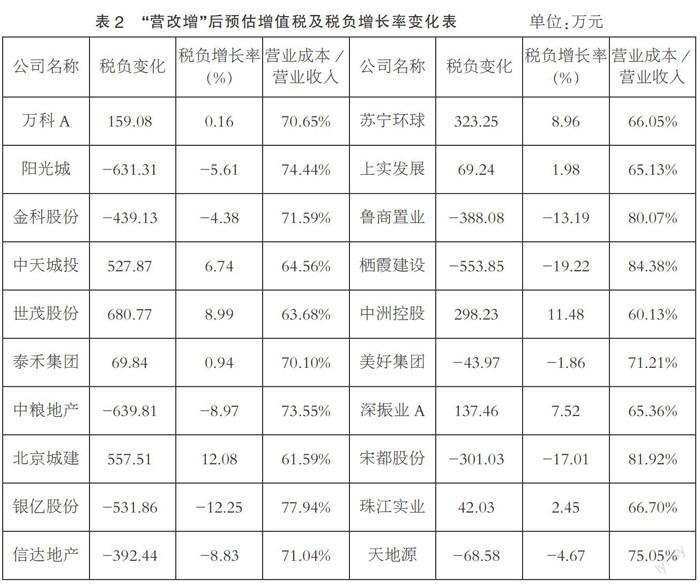

2. 根據假設2,當N=70%時,測算結果如表2所示。

以上測算結果表明,按照公式“[S/(1+11%)]×11%-[C/(1+11%)]×11%×70%”,對本文選取的20家樣本企業計算的預估增值稅與營業稅相比較,得出有10家樣本公司的稅負下降,10家樣本公司的稅負呈上升狀態。驗證了本文假設2,當營業成本/營業收入>70.78%時,實行“營轉增”后房地產企業的稅負降低;反之,則稅負上升。

三、結論與建議

(一)結論

本文選取至本文撰寫之日為止已公開披露2015年年報且具代表性的房地產上市公司為樣本,通過將“營改增”之前實際發生的營業稅與“營轉增”之后預估增值稅進行比較,得出結論:①當可抵扣進項稅額比率為100%,營業成本/營業收入之比>49.55%時,“營改增”后房地產企業稅負總體下降。②當可抵扣進項稅額比率為70%,營業成本/營業收入之比>70.78%時,“營改增”后房地產企業稅負將下降,否則稅負將上升。可見,實際可抵扣的進項稅額是影響稅負的根本原因。

(二)建議

1. 完善增值稅抵扣鏈條。隨著房地產業“營改增”的日趨漸進,為達到有效降低稅負的目的,需從整個產業鏈完善增值稅扣抵鏈條。在“營改增”初期要想實現進項稅額全額抵扣,達到全面降低稅負的目的難度較大。房地產行業是一個具有高度綜合性、關聯性的行業,其產業鏈長、產業關聯度高,“營改增”后在發票管理、發票取得等方面都面臨重大挑戰。例如,房地產行業土地成本的進項稅額抵扣問題,由于土地取得的來源各有不同,有些是通過向政府購買,有些是通過與村集體合作,這些都會導致無法取得進項稅額發票,諸如此類問題都需要國家進一步推進改革措施。

2. 對于稅負增加的企業給予財政支持。“營轉增”初期為使改革的平穩過渡,針對稅負增加的企業政府給予相應的財政補助,釆取的措施還可以包括增值稅即征即退、免征、零稅率等稅收優惠政策。

3. 加強企業內部對“營改增”的認識。在“營改增”施行之前管理層要加強對自身的經營現狀的審視,充分認識“營改增”政策及其影響。加強財務人員稅務籌劃能力、會計核算能力、財務管理能力,建立一般納稅人觀點,使財務人員認識到進項稅額抵扣的重要性。

參考文獻:

[1]彭曉潔,肖強.“營改增”對房地產企業稅負的影響預測[J].財會月刊,2014(11).

[2]宗式華,周松德.預估房地產行業“營改增”的稅負變化[J].財會月刊,2013(13).

[3]孫作林.“營改增”對房地產企業稅負和凈利潤的影響及建議[J].財會月刊,2015(31).

(作者單位:湖南工程職業技術學院)