藝術金融模式在我國拍賣中取得了新突破

2016-05-30 17:09:53劉雙舟

收藏與投資 2016年11期

一、藝術金融模式在拍賣中取得新的突破

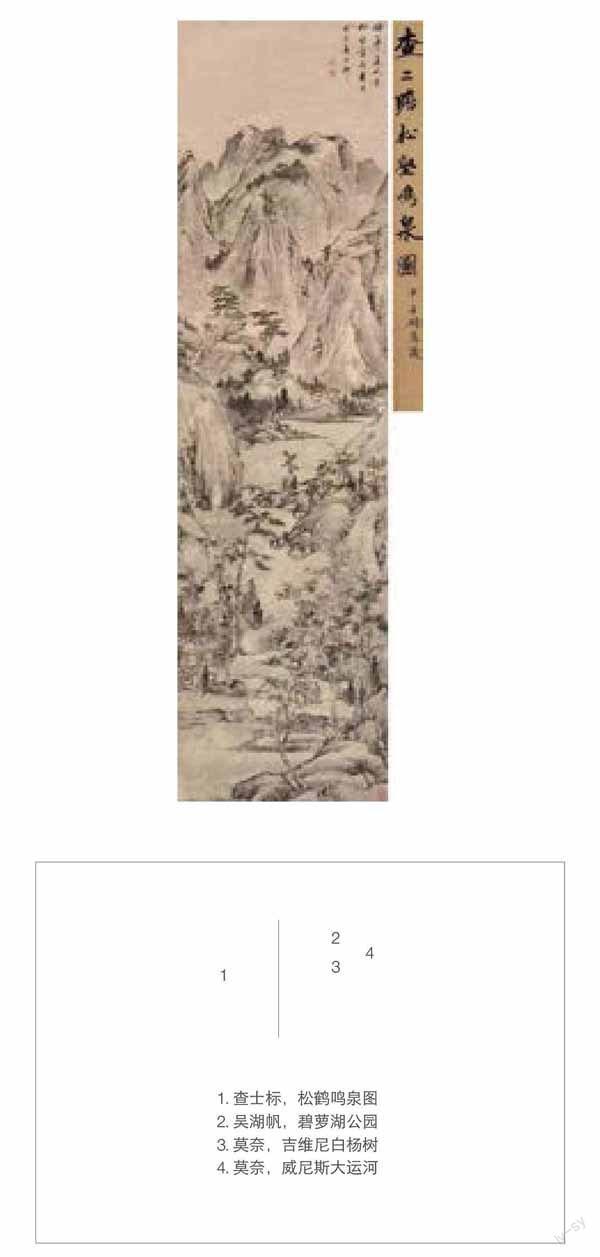

12月21日,在上海嘉禾拍賣公司2016秋拍夜場上,隨著拍賣師于艷艷手中拍賣槌一聲清脆的敲擊聲,查士標(1615年-1698年)的《松鶴鳴泉圖》155萬落槌,這是我國大陸地區藝術品拍賣場上誕生的首例第三方保證模式的藝術金融范例。在隨后的拍賣中,另一件采取了第三方保證模式的標的吳湖帆的《碧蘿湖公園》也以690萬元落槌成交。這次上海嘉禾拍賣公司秋拍中采取了第三方保證模式的兩件藝術品的順利成交,標志著第三方保證模式這種在西方藝術品拍賣市場上已經非常成熟的藝術金融模式在我國大陸地區藝術品拍賣市場上首次成功實施。這是我國藝術金融發展中取得的一項新的突破,意義重大。

二、何為拍賣中的第三方保證模式

第三方保證模式是西方藝術品拍賣中常見的一種藝術金融模式。第三方保證模式要求買家對拍品進行“不可撤銷報價”,即一旦拍品流拍,場外第三方買家必須以拍賣前保證的價格買下這件作品,不得反悔。以倫敦蘇富比2015年的一場“印象派及現代藝術晚拍”為例,莫奈的《威尼斯大運河》估價為2000萬英鎊至3000萬英鎊,最終采用第三方保證模式以2366.9萬英鎊成交。莫奈的另一幅作品估價為750萬英鎊至1130萬英鎊,最終以1020萬英鎊成交。紐約現代藝術博物館送拍的《吉維尼白楊樹》也采用了第三方保證模式,估價900萬英鎊至1200萬英鎊,最終以1078.9萬英鎊成交。對拍賣行而言,這種藝術金融模式的好處在于,拍賣會現場有出高價的,就價高者得:拍賣會現場流拍的,也能場外成交,可謂是上了“雙保險”。這次通過第三方保證模式,拍賣行在拍賣前就已經鎖定了至少6040萬英鎊的拍賣收入。可見這種藝術金融模式的效果還是非常明顯的。

從法律角度分析,第三方保證模式實際上屬于“附條件生效合同”。拍賣是一種特殊的買賣方式,本質上表現為一種買賣合同的締結。正常情況下,拍賣合同是在拍賣會上通過競買人競價,按照價高者得的規則訂立的,而且是“一槌定音”,拍賣合同成立的同時即生效,拍賣行和買受人必須按照約定認真履行合同。第三方保證模式在締約對象、締約時間、締約方式、契約性質四個方面改變了原有的拍賣制度。

三、第三方保證模式在我國遇到哪些障礙

國際藝術品拍賣會上之所以能夠順利實行第三方保證這種藝術金融模式,與成熟的私恰制度是分不開的。所謂私恰,通常表現為兩種情況:一是在拍賣會上,如果有拍品流拍了,那么在拍賣會結束后,如果有人愿意買該拍品,還可以私下與拍賣行通過協商的方式達成交易;二是在拍賣前,如果有人看好該拍品的話,也可以與拍賣行協商,如果能夠就價格達成一致,拍賣行就會將這件拍賣品撤拍,不再安排在拍賣會上進行公開競價了。第三方保證模式實際上是上述這兩種“私恰”模式的混合。從經濟學角度分析,這種第三方保證模式更為合理,因為拍賣前的“私恰”有時候委托人或拍賣行會不太滿意,他們認為如果在拍賣會上公開競價,也許會賣出一個更高的價錢;而拍賣后的“私恰”有時候買家也會覺得“吃了虧”,有人會覺得自己花錢買了個“沒人要”的東西,心理不太舒服。第三方保證金模式消除了傳統“私恰”模式中雙方的疑慮,是一種更為合理的制度安排。

拍賣中的第三方保證這種藝術金融模式在我國開展始終面臨著諸多障礙。

首先,我國的拍賣模式是典型的“買方多人競價”模式,形式比較單一。其弊端是成交率低,交易成本大。拍賣行只能通過拍賣會的方式締結拍賣合同,標的一旦流拍,則拍賣程序終止。如果想再次交易,則必須重新辦理拍賣手續。這樣不但降低了成交率,而且增加了交易成本。因此,現行的拍賣模式急需改革和完善。說白了,就是要允許拍賣行開展“私恰”交易。拍賣法對“私恰”并無明確的禁止性規定。買方在拍賣會前向拍賣行的報價行為是不在拍賣法約束范圍內的,當然也沒有拍賣法上的“應價”效力。按照拍賣法的規定,在拍賣前,與拍賣行協商交易的行為不屬于“拍賣”本身。如果拍賣公司與第三方在拍賣前簽訂了這樣一個“附生效條件的合同”,約定在流拍后,該合同生效。這樣的合同本身并不違反拍賣法,但是不能依據拍賣法將這種合同稱為“拍賣合同”,而只是一般的買賣合同,應受合同法的調整。在2013年3月1日之前,在我國拍賣中實行“私恰”交易的障礙主要來自工商管理方面的規定。當時的《拍賣監督管理暫行辦法》明確禁止“不經拍賣競價程序處分拍賣標的”。自2013年3月1日起修訂后的《拍賣監督管理辦法》,雖然取消了禁止“不經拍賣競價程序處分拍賣標的”的規定,但是拍賣公司是否可以開展“私恰”交易目前仍無明確的法律依據。

其次,由于藝術品鑒定、評估問題始終未得到真正的解決,導致銀行等傳統的金融機構不愿意介入藝術品金融,而第三方保證模式通常需要有金融機構的資金支持,因為只有買家可以用拍賣會上購得的藝術品金融機構進行質押貸款,這種藝術金融業務才能順利開展。而我國一直不具備這樣的條件。

四、這次成功范例是如何完成的

法律上的障礙與藝術品評估難和鑒定難給銀行等傳統金融機構造成“畏難心理”是阻礙我國藝術品拍賣中開展第三方保證模式的主要原因。中央財經大學拍賣研究中心劉雙舟教授長期從事拍賣和藝術金融研究,一直致力于探索一種適合我國藝術品拍賣的藝術金融模式,在國外第三方保證模式的基礎上,引入了契約治理、預收購人池、互聯網金融、評估和鑒定專家團隊等一系列制度,近年來終于在理論研究和實踐模式設計上取得了重大進展,找到了一種既符合法律,又具有效率的多方共贏模式。

這次的成功范例是由上海嘉禾拍賣有限公司與璽鑒科技金融合作完成的。之所以選擇在上海進行實踐,主要是考慮了上海在藝術金融和藝術品拍賣兩個方面的因素。上海嘉禾有限公司是在我國藝術品拍賣市場進入調整期后逆勢生長、后來居上的一家充滿活力的藝術品拍賣公司,在業內商業良好,發展勢頭迅猛,擁有許多敢于嘗試新事物的年輕買家。而璽鑒科技金融是一家致力于利用互聯網科技與金融優勢,突破傳統藝術品市場鑒定難、評估難和變現難三大難題的新興藝術品金融主體,建立了高水平實戰經驗的鑒定和評估專家團隊,目前已與超過500家的藝術品機構建立了穩定的合作關系,形成了自己獨具特色的藝術品金融業務模式,并致力于在藝術品拍賣中豐富和拓展自己的藝術品金融業務。這次雙方精心選擇了前述的兩件書畫作品作為試點。璽鑒科技金融幫助預購買人對兩件拍品組織專家進行了認真的鑒定和價值評估,對拍品的來源進行了詳細的調查,對未來收藏投資的前景做了全面的分析,并與預購買人達成了藝術品質押的資金支持協議,然后全權代理預購買人參與了這次拍賣活動。如果選定的兩件拍品在拍賣中流拍,則璽鑒科技金融將代表預購買人按照與拍賣公司事先約定的保證價予以買受,然后將該藝術品進行質押:如果拍賣順利成交,則璽鑒科技金融將分得部分拍賣傭金。

這次第三方保證模式之所以能夠順利完成,除了雙方的密切合作外,還得益于一系列法律文書的嚴密涉及與簽署,由于目前我國尚無專門調整藝術金融的法律,所有參與其中的主體之間均是通過合同來完成合作的。拍賣的成功驗證了這種契約治理模式的可行性。

五、第三方保證模式的成功將帶來哪些影響

這次成功范例未來的影響是深遠的。

首先,將改變藝術品拍賣的定位和認識。傳統的理論一直將拍賣公司當做是做拍賣的中介機構,其實藝術品拍賣歷來都是一種金融活動,委托人就是融資人,買受人就是投資人,藝術品拍賣就是為藝術品投資和融資提供服務的平臺,因此,做拍賣就是在做金融。

其次,將極大地促進我國藝術品拍賣市場的發展。自2012年以來,我國藝術品市場進入了深度調整期,由于銀行等傳統金融機構不愿意進入藝術品拍賣市場,受資金的限制,很多交易無法達成。這次成功范例將鼓勵類似璽鑒科技金融這樣的專業藝術金融機構將資金注入到藝術品拍賣市場,從而促進藝術品拍賣市場的發展。

第三,將改變傳統的藝術品鑒定和評估模式。以往藝術品拍賣中,雖然拍賣公司的專家都會對上拍的藝術品進行鑒定和評估,但是由于拍賣法中“瑕疵不擔保聲明”等規定,使得買家對拍賣公司的鑒定和評估始終抱有戒心,但是由于信息不對稱及鑒定評估成本等問題,買家由無力自己解決或請專家來幫自己解決鑒定和評估問題,這在很大程度上影響了買家的積極性。但是引入第三方保證模式后,有藝術品金融機構組織專家進行鑒定評估并提供預購買保證,至少對這樣的拍品買家不但省去了鑒定評估成本和擔憂,還會買得更放心一些,這也有利于提高成交率和成交價格。

最后,這種模式將改變傳統的藝術品投資模式。在傳統的拍賣中,“行家”盡管自己懂鑒定和評估,但是如果想投資自己喜歡的藝術品的話,也只能到拍賣會上去參加競買,結果是要么競買不到,要么只能花高價去競買。在第三方保證模式中,“行家”只要做預購買人就可以了。無論是買到還是買不到,都會有收益。而且還得獲得藝術金融機構的資金支持。

總之,藝術品拍賣中第三方保證模式在我國大陸地區終于可以落地生根了,這是我國藝術品金融發展中的一個重大進步。

猜你喜歡

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

兒童繪本(2018年22期)2018-12-13 23:14:52

讀者·校園版(2018年13期)2018-06-19 06:20:12

Coco薇(2016年2期)2016-03-22 16:58:59

讀者(2016年7期)2016-03-11 12:14:36

中國工程咨詢(2016年10期)2016-01-31 03:12:10

爆笑show(2014年10期)2014-12-18 22:27:48

金融法苑(2014年2期)2014-10-17 02:53:24

河北金融年鑒(2014年0期)2014-02-27 13:20:03