論新內容生態的演進

2016-05-30 10:48:04張培超

新聞論壇 2016年2期

【內容提要】本文以今日頭條與澎湃新聞為例,論述新內容生態的演進邏輯與未來可能的發展方向。新媒體產業鏈條由內容、渠道與用戶三大環節構成,其中內容與渠道的分化是主要趨勢之一。內容平臺已經興起,即將進入寡頭壟斷階段;垂直領域媒體方興未艾,內容生產者將與內容平臺共同構成新的內容生態。盈利模式、機器人寫作與版權環境,將是新內容生態下可供行業探索的方向。

【關鍵詞】今日頭條 澎湃新聞 內容平臺 內容生產者 內容生態

一、引言

互聯網在摧毀傳統媒體的商業模式之余,也在構建一種新的媒體運作模式。當下,這種新的媒體運作模式主要體現為新媒體產業鏈條的分化:內容生產環節和渠道環節進一步分開,并已經分別形成了兩種媒體生產鏈條上的角色——內容生產者和內容平臺。

內容平臺專司渠道的搭建,不涉及內容生產環節;內容生產者負責內容生產,注重內容的生產和質量,可借助內容平臺作為渠道,以降低自身成本,提高整體運作的效率。

當前,內容平臺已經興起,數量較多,有今日頭條、微信公眾號、知乎、秒拍等,為一般互聯網用戶所熟知。內容生產者的情況差異較大:自媒體數量眾多,蔚然成風,不乏成功案例;澎湃新聞、界面等一眾由傳統媒體轉型而來的新媒體,內容產品以高產、原創內容見長,建立起了各自的獨立渠道,但根基未穩,尚在摸索之中;還有不少由自媒體發展而來的垂直領域媒體方興未艾,正積極探索自媒體機構化的可能性。

一方面,內容平臺和內容生產者相互獨立,各自擁有自身的演化邏輯;另一方面,內容平臺和內容生產者相互依存,彼此促進,很有可能在未來數年之內,兩者間的緊密聯系可催生出一種新的內容生態。

今日頭條與澎湃新聞分別是內容平臺與內容生產者兩種角色中的典型代表,本文以今日頭條與澎湃新聞為例,論述新內容生態的演進邏輯與未來可能的發展方向。

二、新媒體產業鏈條框架

在傳統媒體的商業模式中,媒體生產內容、構建渠道,積累大量用戶,再將用戶的注意力出售給廣告主。這一傳統的商業模式雖然在互聯網普及后飽受沖擊,致使傳統媒體的滑坡式衰落,但卻也構成了當下新媒體商業模式的基礎。

目前,各式新媒體內容產品仍然以出售用戶注意力為主要的盈利來源。與新媒體不同,傳統媒體缺乏豐富的用戶分析工具與用戶參與渠道,因而多數情況下,將用戶注意力統一出售給廣告主是較為高效的盈利方式;而當下的互聯網新媒體則能夠對用戶注意力做進一步的開發。

這種對用戶注意力的開發體現在兩個方面:

第一方面是從用戶注意力的維度上進行深化,具體包括用戶的總體數量;用戶注意力的潛在購買力,也即用戶的垂直程度;用戶注意力的黏性,只有保持高度的用戶注意力黏性,用戶數量與質量才可能得到保持與提升。

第二方面是對盈利模式的拓寬,除了將用戶注意力兜售給廣告主外,還有從業者直接向用戶出售商品、舉行培訓沙龍等,從而出現了所謂“電商模式”“培訓模式”等。

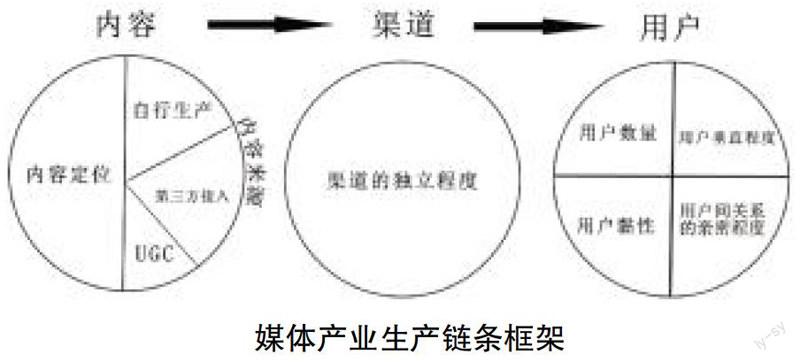

萬變不離其宗,結合當前新媒體產業的實踐情況來看,海量且高質量的用戶始終是后期盈利變現的基礎。在這一前提下,與傳統媒體相比,新媒體產業的生產鏈條并沒有出現本質的變化,這一鏈條仍然由內容、渠道以及用戶3個環節構成(如下圖)。

上圖對媒體產業的生產鏈條進行了進一步細分,為劃分內容產品提供了框架。如:今日頭條是采用第三方新聞資訊內容接入、擁有獨立渠道的內容產品,其擁有海量用戶群體,可借助數據手段對用戶進行精準的垂直劃分,產品具備一定用戶黏性,用戶間的親密程度較弱。微信朋友圈是采用UGC(用戶原創內容)作為內容來源、擁有獨立渠道的內容產品,其用戶數量大、黏性高,關系親密程度高,同樣可借助數據手段對用戶進行精準的垂直劃分。當下蔚然成風的自媒體,則是自行生產內容、不擁有獨立渠道的內容產品,其還可通過社群的方式,加強用戶間關系的親密程度并提高用戶黏性。

針對這一新媒體產業鏈條,市場形成了兩種主要的角色,包括內容平臺和內容生產者。兩種角色中,又可根據新媒體產業鏈條上不同環節的分工和設計,進一步細分出不同的內容產品與運營模式。

內容平臺的成本主要用于平臺的搭建。對于平臺而言,每增加一個用戶,增加一篇內容,其邊際成本呈下降趨勢。這意味著,在充分的市場競爭條件下,內容平臺天然存在著寡頭壟斷趨勢。反觀內容生產環節,每一篇內容的生產均需要相應人力物力的投入,內容生產的邊際成本并沒有呈現出隨規模的擴大而下降的趨勢,規模擴大的同時意味著成本的提高。因此,在沒有行政干預的情況下,內容生產本身是難以出現壟斷現象的。

三、內容平臺寡頭壟斷

新媒體產業的生產鏈條分為“內容、渠道、用戶”三個主要環節,而內容平臺則是專司渠道環節的內容市場單位,能容納海量用戶與內容。當前,各式內容平臺數量較多,各自占據了相應的細分市場,而在新聞資訊內容領域,今日頭條是典型代表。

今日頭條是一款以抓取第三方新聞資訊作為內容的客戶端,其利用自行開發的復雜算法與機器學習等技術手段分析用戶的內容偏好,從而達到精準推送內容資訊的目的。自2012年8月推出第一個版本至今,今日頭條已經積累起過億用戶,各項指標均在內容產業名列前茅。今日頭條備受投資者青睞,其C輪估值達5億美元。除了第三方內容抓取,今日頭條還提供與微信公眾號平臺類似的“頭條號”平臺供內容生產者接入,后者可在“頭條號”上生產內容、積累粉絲。

今日頭條是典型的內容平臺,本身不參與內容生產,而其第三方內容抓取的內容獲取方式,則在過去數年間引起了多次爭議。不乏內容生產者認為,今日頭條的內容抓取方式是侵犯版權的行為。2014年,《廣州日報》曾就今日頭條侵犯版權問題與后者對簿公堂,認為今日頭條未經允許抓取自家內容的行為構成侵權,后雙方和解。同年,搜狐以同樣理由起訴今日頭條。國家版權局隨后對今日頭條立案調查,并認定今日頭條存在部分侵權行為。①

今日頭條的興起,有賴于移動互聯網與智能終端的普及——這一普及趨勢下,中國的上網群體數量大增,且上網場景呈現強烈的碎片化,總體上看,內容消費市場的需求呈上升趨勢。

在這一背景下,今日頭條構建起一個內容傳播平臺,并以精準性作為其平臺的核心競爭力。對于用戶而言,今日頭條通過機器學習與社交資料接入,提高了內容推送的精準度,提高了用戶對今日頭條的黏性;對于廣告主而言,今日頭條則借此收集了大量用戶數據,為精準劃分用戶群體提供了基礎,從而實現廣告信息的精準推送,在渠道環節上,提高了廣告效率。

今日頭條能在市場脫穎而出,一是有賴于其團隊敏銳的市場嗅覺,二是有賴于其提高市場效率的運作模式。今日頭條的短板在于其內容獲取的版權爭議,其推廣“頭條號”,應有解決版權問題、反哺內容生產的目的。

結合當下的內容市場來看,內容平臺的數量較多,大部分的細分領域均有相應內容平臺出現,可以推測,內容平臺的草創期已過,平臺間相互傾軋、寡頭壟斷的階段即將到來。

四、垂直媒體方興未艾

新媒體產業生產鏈條中,內容環節是生產鏈條的起始,內容生產者是生產鏈條的上游。過去,內容生產者的構成單一,以傳統媒體為主。隨著互聯網新媒體的發展,內容生產者的構成發生了改變,涌現出大量自媒體等新的內容生產者。與此同時,傳統媒體也進行了轉型和自我革新,澎湃新聞正是這一轉型的產物。

2014年7月22日,澎湃新聞正式上線。作為上海報業集團轉型新媒體的主要成果,澎湃新聞以原創時政、思想類新聞資訊內容為主,擁有獨立的新聞網站、手機客戶端等渠道,其采編人員多有《東方早報》任職背景。

據統計,澎湃新聞日均總發稿量超過100篇,每篇平均2000字;各個新聞版塊的原創水平不一,總體而言,原創率約為50%。2014年7月至2015年5月,澎湃新聞的廣告收入約6000萬元,內容授權收入在100萬~200萬元間,總體盈利無法支付運營成本,仍需要上報集團的反哺。②

澎湃新聞是傳統媒體向新媒體轉型的標兵。其上線后廣受關注,迅速積累起大規模的用戶群體,品牌效應極佳;其新聞問答等形式,也為新聞內容產品在UGC與社交層面進行了有益探索。但另一方面,澎湃新聞的上線時間較晚,錯失最佳時機,其上線時,移動新聞客戶端早已是一片紅海;其盈利潛力也受細分領域限制,雖然用戶規模大且具有垂直性,但澎湃新聞所立足的時政領域相較于金融、體育、奢侈品等領域,并非一個高度商業化的細分領域。

盡管內容生產者層出不窮,內容供應量極大,但內容生產領域仍有機會:一方面,用戶對更高質量的內容的需求有增無減;另一方面,內容平臺的興起為內容生產者提供了一個成本接近于零的傳播渠道。

在擁有零成本渠道的情況下,要贏得市場,內容生產者必須在內容和用戶兩個環節上提高已有的市場平均效率。提高內容環節的效率自不必提,而提高用戶環節的效率,即提高用戶數量、垂直程度與黏性則是必須的,而滿足以上條件的,無疑是垂直媒體。再結合盈利潛力,可以認為,商業化程度更高的垂直領域媒體,應當能成為內容生產領域剩余機會的獲得者。

五、結語

內容平臺搶占市場、穩定格局,是未來數年內的大概率事件,屆時,主要的內容平臺將成為中國互聯網的又一個流量重心。在內容平臺所提供的渠道中,內容生產者特別是商業化潛力較高的垂直媒體,將持續涌現,內容市場供過于求將成常態。脫穎而出的優秀垂直媒體可自建渠道獨立生存,最終實現盈利。用戶方面,囿于智能終端的內容消費場景限制,碎片化的內容需求仍為主流。以上現象,即數年內可能出現的新內容生態。

新內容生態下,還有若干方向亟待從業者探索。

盈利模式。在互聯網新媒體環境下,內容生產者與內容平臺擁有更為豐富的用戶分析工具與用戶參與渠道,這使得對用戶注意力的進一步開發、盈利模式的進一步探索成為可能。在各種盈利模式中,又數向用戶進行內容收費最為直接、高效。參照美國、日本等內容消費大國的經驗看,內容收費完全可能。如何培養中國內容消費者在內容上的消費習慣,如何形成行之有效的內容收費模式,將是新內容生態下整體從業者必須共同探索的問題。

機器人寫作。虛擬現實、無人機與機器人寫作,是內容生產領域近年來最為熱門、最被看好的技術發展方向。這些技術被寄予厚望,被認為可為內容生產提供更為有力的技術支撐。然而筆者以為,在這些新技術中,數機器人寫作的意義最為深遠。虛擬現實與無人機是從內容的形式角度,為內容生產提供了新的可能,而機器人寫作則是從內容生產的效率層面加以革新——機器人寫作是這些新技術中,唯一一項有可能降低內容生產邊際成本的。倘若機器人寫作技術成熟,則內容生產的效率將大幅提升,內容生產者將有更多人力與資金投入到特稿、評論乃至虛擬現實新聞等更具商業價值與藝術價值的內容生產之中。

版權環境。我們的版權環境目前并不理想,這是長久以來拖累內容領域發展的重要因素之一。在新內容生態下,內容平臺要實現充分競爭的寡頭壟斷,則內容平臺以平臺的身份,確立內容市場上的版權規則,改善版權環境,將成為可能。

參考文獻:

①戴昕.產權話語、新聞生產與創新競爭——評“今日頭條”事件[J].科技與法律,2015-2:412-432

②陳昌鳳.媒體融合中的全員轉型與生產流程再造——從澎湃新聞的實踐看傳統媒體的創新[J]. 新聞與寫作,2015-9:48-50

作者簡介:張培超,清華大學新聞與傳播學院碩士研究生

編輯:孟凌霄