上市公司股權結構對總經理層級斷層的影響

2016-06-02 04:36:34陳鋼?お?

東北財經大學學報 2016年2期

陳鋼?お?

〔摘要〕前任總經理離職未即時確定正式總經理會引發總經理層級斷層。基于中國上市公司股權相對集中的典型情景,本文選取2004—2013年中國滬、深兩市發生總經理變更事件的A股上市公司為初始樣本,采用Logit回歸方法,考察股權集中度和股權制衡度對總經理層級斷層的具體影響,發現公司股權集中度越高,總經理層級斷層的可能性越小,而股權制衡度對總經理層級斷層沒有顯著影響。進一步考慮前任總經理離職原因時發現,前任總經理非常規離職時,股權集中度對總經理層級斷層的負向影響更加顯著,而前任總經理常規離職時,這種影響不再顯著。對股權制衡度而言,無論前任總經理是常規離職還是非常規離職,對總經理層級斷層都沒有顯著影響。

〔關鍵詞〕總經理層級斷層;股權結構;離職原因;股權集中度;股權制衡度

中圖分類號:F27924文獻標識碼:A文

章編號:10084096(2016)02004108

一、引言

總經理變更對公司發展有著非常重要的影響[1]-[3],一直是理論界和實踐界關注的焦點議題。先前針對總經理變更事件本身而非其后果的研究主要關注以下三個方面:總經理離職原因[4-5]、總經理繼任來源[6-7]和總經理繼任方式[8-9]。實際上,這些研究蘊含著共同的假設,公司會有條不紊地完成總經理變更戰略,換句話說,前任總經理離職后,正式總經理會即時上任。而實際上,一些公司存在無法即時任命正式總經理(permanent CEO)的問題[10]-[12]。這意味著公司會出現正式總經理“空窗”現象,即公司在一定時期內沒有正式總經理繼任,本文將其稱之為總經理層級斷層。 總經理層級斷層是指董事會在總經理離職公告發布當日沒有同時發布正式總經理繼任公告,而是在之后任命正式總經理所引發的正式總經理缺位現象。這種情況在中國上市公司總經理變更事件中并不少見,在本文使用的2004—2013年滬、深A股上市公司發生的3 342個完整的總經理變更事件(離職—繼任)中,有377個變更事件的總經理離職公告日與正式總經理繼任公告日之間存在時間缺口。

整理數據時,本文將代理總經理(interim CEO)視為層級斷層的一種表現形式,這是因為代理總經理同正式總經理擁有的權力有很大差別[13]。

收稿日期:20160104

作者簡介:陳鋼(1988-),男,河南信陽人,博士研究生,主要從事公司治理研究。Email:chengang20061988@126com有研究認為,日益頻繁的變更、時間緊促和總經理繼任計劃不完善等可能是導致這種現象發生的具體原因[12]。實際上,總經理變更是一項由公司董事會做出的重大決策,而董事會是股東利益的代表者和維護者[14],且在中國上市公司股權結構相對集中的典型情景下,普遍存在的大股東會控制董事會的運作,這可能導致總經理人選成為大股東意志的體現[15]。公司股權結構對總經理變更確實存在重要影響[16]-[18],但也蘊含著離職與繼任之間“無時間差”的假設。有鑒于此,公司股權結構是否會對總經理變更引發的層級斷層現象產生影響?更進一步地,當前任總經理離職原因不同時,公司股權結構可能產生的影響是否存在差異?這些正是本文旨在回答的問題。

二、理論推演與研究假設

所有權與控制權分離是現代公司的核心特征。在此背景下,總經理需要對公司戰略、績效以及應對外界環境變化負最終責任[19],同時也成為公司權力中心最具影響的人[14],這使得總經理變更成為公司最為重大的戰略決策之一。當然,股東作為公司的所有者,擁有監督公司經營行為的權力和義務[20],在總經理變更事件中發揮重要影響[21],這意味著股東是影響總經理層級斷層的重要因素。

第一,股權相對集中的公司的大股東有更強的意愿和能力介入總經理變更事件,這會加快新任總經理人選的任命。理論界和實踐界一致認為,總經理由董事會選出才能保證其公正、規范和有效[14],但不容忽視的是,董事會是由股東選出的代表其利益的群體,可能成為股東意志的傳遞者,尤其是大股東的意志,這使得大股東有能力推選新任總經理進而獲取更大的公司控制權[15]。有研究指出,公司股權越集中,大股東越傾向于同其代理人,尤其是總經理合謀攫取更多利益,比如“掏空”[22],這使得股權相對集中的公司的大股東有更強的意愿介入總經理變更事件。除此之外,相比于股權分散的公司股東,股權相對集中的公司的大股東在發揮自身影響力時較少面臨“搭便車”問題,意味著監管公司重大決策帶來的收益遠遠大于其付出的成本,這也是股權相對集中的公司的大股東更愿意介入總經理變更事件的重要驅動力之一。

第二,股權相對集中的公司因高投票權所具有的集中話語權可以縮短股東之間進行權力博弈的時間,能夠更快地向董事會傳遞其對于新任總經理人選的意志。公司發生總經理變更事件,意味著公司權力的重新分配[23],為了獲取能夠帶來更多利益的更大控制權,股東們自然不會輕易錯過“重新洗牌”的機會。為了爭奪能夠為其輸送利益的代理人,股東之間很可能發生或多或少的權力博弈,這會延長新任總經理人選的確定時間。在中國股權結構相對集中的典型情景下,這種情況會因大股東的出現而有所不同,因所有權賦予的投票權不同,大股東往往擁有更大的話語權,在變更總經理時介入的力度會比其他股東介入的力度更大,也更有效。那么,如果公司股權相對集中,與其他股東之間進行權力博弈的時間可能會因其他股東的力量不足被縮短。反之,在公司股權相對分散的情況下,會面臨來自其他股東更大的壓力,甚至可能出現“分庭抗禮”的局面,這可能會導致新任總經理“難產”,進而可能增加公司面臨總經理層級斷層的可能性。因此,本文提出如下假設:

假設1:股權集中度與總經理層級斷層呈負相關關系。

股權制衡是指公司有幾個大股東共享控制權,通過股東之間的牽制,任何一個大股東都無法控制公司的決策。國內外有關股權制衡能否發揮有效治理效用有不同的結論。一些學者認為,因公司存在多個大股東,可能使得權力結構得到更為合理的分配,這會比單個大股東擁有更高的行動效率,進而有助于發揮良好的公司治理效用[24-25]。然而,有學者認為,中國制度背景同國外有很大差異,股權制衡并不會發揮正面效用。朱紅軍和汪輝[26]利用案例研究指出,股權制衡并不能提升中國民營上市公司的治理效率。趙景文和于增彪[27]基于1992—2001年上市公司樣本數據進行實證研究發現,相比于一股獨大的公司,股權制衡度高的公司經營業績較差。他們認為,囿于中國傳統文化留下的高低貴賤觀念,人與人之間缺乏平等思維,導致股權制衡的牽制和平衡作用很難得到有效發揮,公司股東之間更容易出現控制權及其所帶來的利益爭奪[27]。同時在中國“關系型”社會中,人們注重“圈子”的建立與維護,這也會導致公司陷入更為嚴峻的權力紛爭之中。那么,當面對總經理變更這種權力重新分配的機會時,相比于國外,國內公司的股東會更加熱衷于控制權的爭奪,不遺余力地推選自己的代理人。當公司股權制衡度較高時,股東們擁有的機會比較均等,為了增大自身表達新任總經理人選意志的話語權,股東會尋找屬于自己的“圈子”,進而與其他力量進行權力博弈。這意味著新任總經理人選可能會因股東內部難以平衡的利益爭奪時間延長而無法確定,進而導致公司總經理層級斷層的可能性增大。但當公司股權制衡度較低時,公司存在話語權較大的大股東,這時向公司董事會傳遞的意志更單一,也更快速。如果大股東與其他股東形成聯盟,會使得其擁有的話語權更大,這會進一步縮短權力博弈的時間,促使董事會盡快地選舉出新任總經理。因此,本文提出如下假設:

假設2:股權制衡度與總經理層級斷層呈正相關關系。

前任總經理離職原因對總經理繼任有重要影響[28]-[30]。通常情況下,學者們將前任總經理離職原因分為常規離職(比如任期屆滿)和非常規離職(比如辭職)。在常規離職的情況下,公司有相對充足的時間采取多種方式提前決定新任總經理人選,比如采用“接力式”或者“賽馬式”等繼任方式[8]。與常規離職相比,非常規離職對公司的沖擊更大,也使得公司處于更加不穩定的狀態,公司可能不僅需要深入調查總經理離職的原因,而且需要應對公司內外各利益體的“不知情”狀態,這可能導致公司在本就緊迫的時間內無法兼顧繼任者的確定。再加之,與常規離職相比,在非常規離職前期,公司對于總經理變更事件的準備相對不足,這就使得非常規離職更可能引發總經理層級斷層。進一步,通常情況下,與常規離職相比,非常規離職更可能同不好的行為或者結果相掛鉤,比如下滑的業績[30]。那么,當總經理非常規離職時,公司內外部治理機制發揮的約束效應更加明顯。這意味著股東作為具有監督效應的主要公司利益體,更傾向于在總經理非常規離職時介入總經理變更事件。有研究指出,股權集中的公司,大股東更愿意在業績不良時實施強制性高管變更策略,而股權分散的公司,高管變更與公司業績之間負向關系減弱[16]。Kato和Long[17]研究指出,當公司從國家所有變為私人所有時,高管變更與公司業績之間的關系更為密切。另外,與常規離職相比,非常規離職會使得先前在公司擁有較低控制權的股東更加有理由懷疑前任總經理聘任過程的合理性,這會增加公司發生權力博弈的可能性。此時,股東間因所有權差異產生不同話語權更容易在非常規離職的過程中發揮效用。總之,在非常規離職情況下,公司股東更愿意介入總經理變更事件,這使得股權結構對總經理層級斷層的影響更加顯著。因此,本文提出如下假設:

假設3:與總經理常規離職相比,非常規離職引發的總經理層級斷層的可能性更大。

假設3a:與總經理常規離職相比,非常規離職時,股權集中度對總經理層級斷層的影響更顯著。

假設3b:與總經理常規離職相比,非常規離職時,股權制衡度對總經理層級斷層的影響更顯著。

三、研究設計

1樣本和數據來源

本文選取2004—2013年中國滬、深兩市發生總經理變更事件的A股上市公司為初始樣本,采取以下處理:(1)剔除金融類上市公司樣本;(2)剔除ST和*ST類樣本;(3)剔除一年發生兩次或者兩次以上變更事件的樣本;(4)剔除控股權變動的變更樣本;(5)為了避免因非工作日導致的離職與繼任公告時間差對結果產生影響,剔除時間缺口未超過7天的總經理層級斷層樣本;(6)剔除數據缺失和極端異常值的樣本。經手工查閱上市公司年報和巨潮資訊網披露的總經理變更相關公告等,最后得到2 671個總經理變更事件,其中包含243個總經理層級斷層事件。其他變量數據,比如股權結構、董事會結構、前任總經理離職原因和公司特征等均來自于國泰安(CSMAR)數據庫。另外,為了控制極端異常值可能對研究結論造成的影響,本文將所有回歸模型中的連續變量均在樣本1%和99%分位數部位進行了Winsorize處理。

2變量定義與模型設定

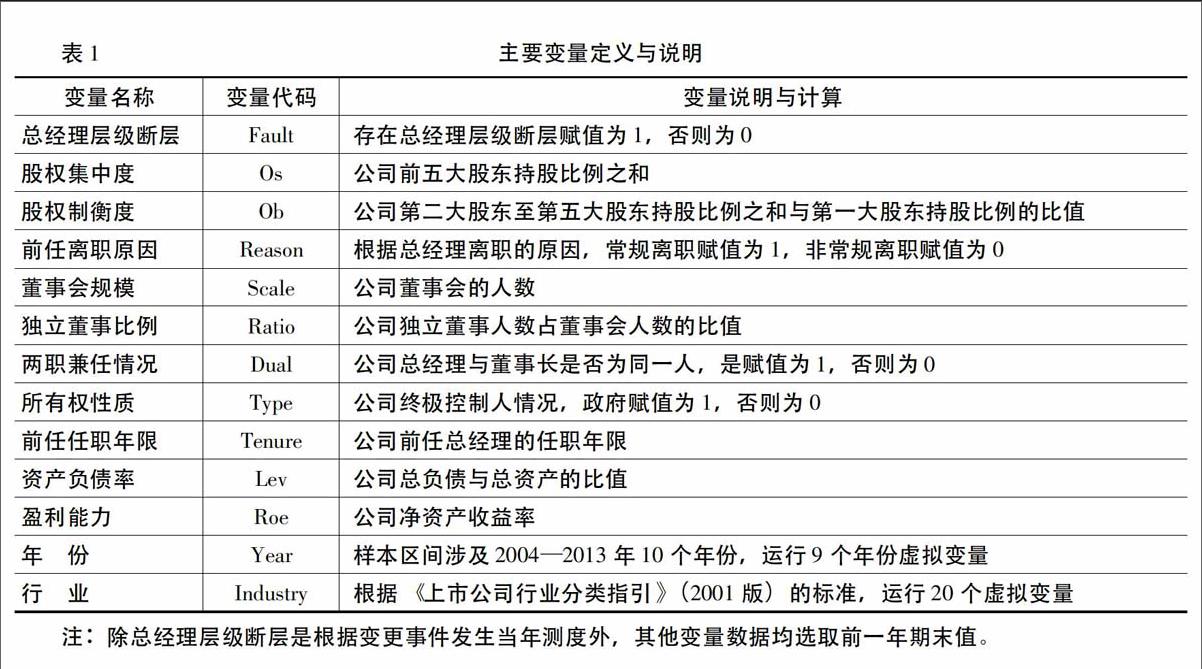

第一,總經理層級斷層。總經理層級斷層依據上市公司發布總經理離職公告日與發布下一任正式總經理繼任公告日之間是否存在時間缺口進行判斷,若存在時間缺口賦值為1,否則為0。

第二,股權結構。股權結構變量包括股權集中度和股權制衡度。其中,股權集中度采用前五大股東持股比例之和測算,股權制衡度采用第二大股東至第五大股東持股比例之和與第一大股東持股比例的比值測算。

第三,前任離職原因。根據國泰安(CSMAR)數據庫關于高管離職原因的分類,以及劉星和蔣榮[30]對總經理離職原因的分類,本文將總經理離職原因分為常規離職(工作調動、退休、任期屆滿、健康原因和完善法人結構)和非常規離職(辭職、解聘、個人、涉案和其他),常規離職賦值為1,非常規離職賦值為0。

第四,控制變量。公司治理特征方面,包括董事會規模、獨立董事比例和兩職兼任情況等。公司特征方面,包括所有權性質、前任任職年限、資產負債率和盈利能力等。另外,本文還控制了年份效應和行業效應的可能影響。主要變量定義與說明如表1所示。

第五,回歸模型。為了驗證本文假設,本文構建基準模型如下:

Logit(Faulti,t=1)=α +β1Scalei,t +β2 Ratioi,t +β3 Duali,t +β4 Typei,t +β5 Tenurei,t +β6 Levi,t +β7 Roei,t +μi,t

3描述性統計與相關性分析

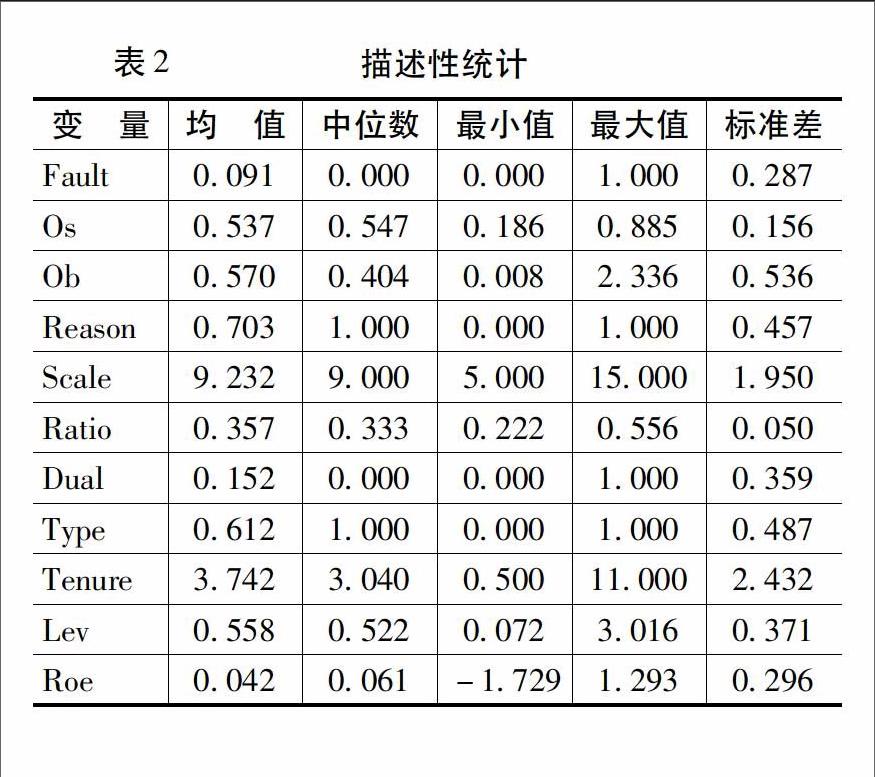

表2給出變量的描述性統計結果。總經理層級斷層(Fault)的均值為0091,標準差為0287,說明本文考察的變更事件樣本中有91%的事件存在前任總經理離職后引發總經理層級斷層的問題。股權集中度(Os)的均值和中位數分別為0537和0547,說明樣本公司前五大股東平均持有公司比較高的股權,這與中國股權相對集中的典型情景相吻合。股權制衡度(Ob)的均值和中位數分別為0570和0404,說明樣本公司其他大股東制衡控股股東的力度相對不足。前任總經理離職原因(Reason)的均值為0703,說明發生變更事件的樣本公司的總經理離職原因主要是常規離職。獨立董事比例(Ratio)的均值和中位數分別為0357和0333,說明樣本公司的董事會存在一定的獨立性,但僅比法律規定的1/3略高。資產負債率(Lev)的均值和中位數分別為0558和0522,說明發生變更事件的樣本公司負債率較高。其他變量的取值均在合理范圍內,不存在異常值。

兩種相關性分析方法(Pearson和Spearman)給出的結果均顯示,各個變量之間的相關性系數均小于05,說明變量之間不存在多重共線性問題。從分析結果可知,股權集中度(Os)與總經理層級斷層(Fault)在1%的水平上顯著負相關,股權制衡度(Ob)與總經理層級斷層(Fault)正相關,但不顯著,前任總經理離職原因(Reason)與總經理層級斷層(Fault)在1%的水平上顯著負相關。上述結果初步說明股權集中度可能負向影響總經理層級斷層,且在前任總經理非常規離職時,更容易引發總經理層級斷層,更為準確的結論還有待進一步驗證。限于篇幅,變量間的相關性分析結果未在正文給出,留存備索。

四、實證結果與分析

1股權結構與總經理層級斷層

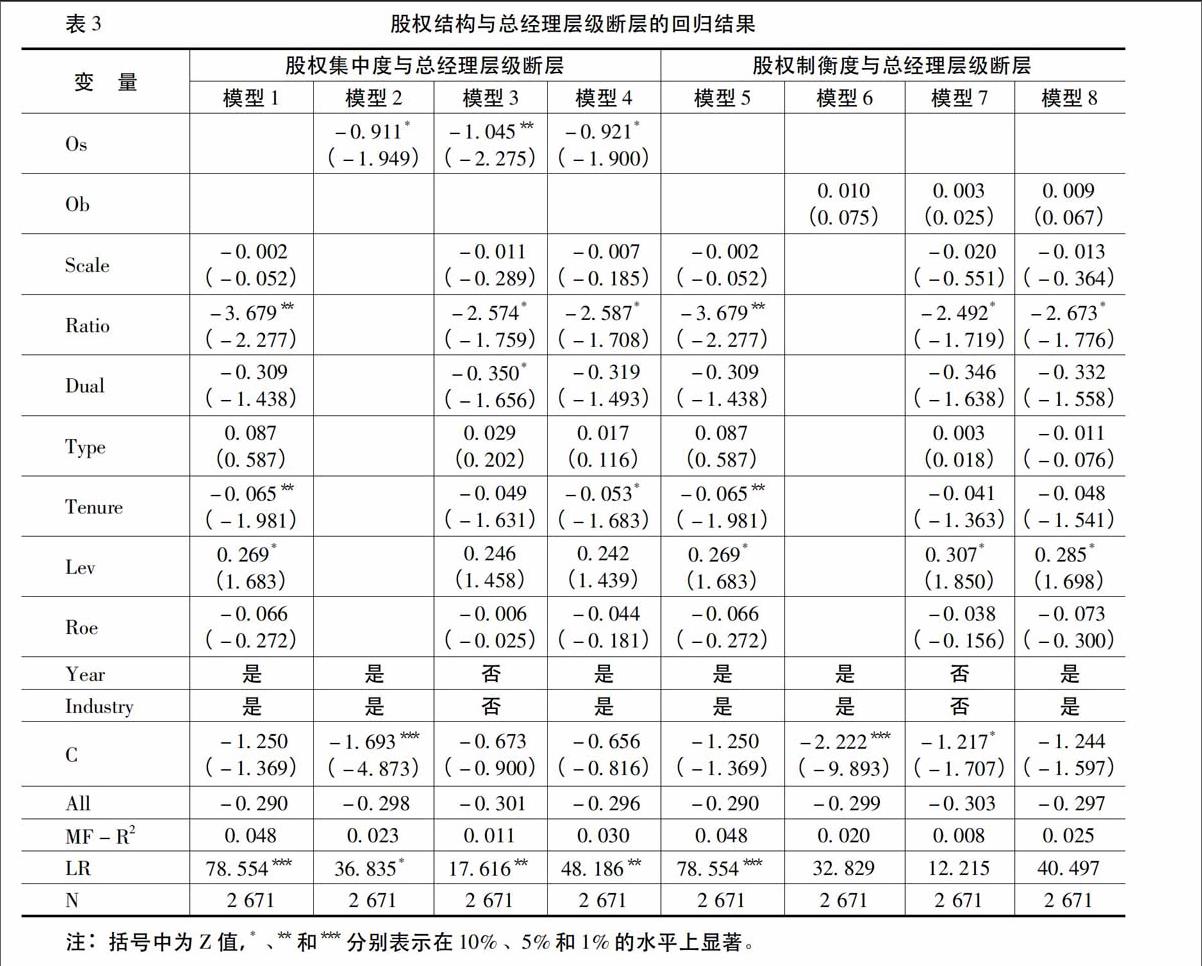

表3給出了股權結構與總經理層級斷層的回歸結果,其中左側部分是股權集中度與總經理層級斷層的回歸結果,右側部分是股權制衡度與總經理層級斷層的回歸結果。模型1和模型5給出僅包括控制變量的基準模型的回歸結果。模型4和模型8是分別在模型1和模型5基礎上引入股權集中度和股權制衡度變量的回歸結果。出于穩健性考慮,本文還進行了另外兩種檢驗:一是未加入控制變量的單變量與總經理層級斷層的回歸結果,分別由模型2和模型6給出;二是未控制年份效應和行業效應的回歸結果,分別由模型3和模型7給出。表3左側部分股權集中度與總經理層級斷層的回歸結果顯示,不論是在模型2、模型3和模型4哪一種情況下,股權集中度變量的回歸系數均顯著為負,說明股權集中度對總經理層級斷層有顯著負向影響,這與前文假設1一致,即與股權相對分散的公司相比,股權相對集中的公司總經理變更引發總經理層級斷層的可能性較小。股權制衡度與總經理層級斷層的回歸結果顯示,不論是在模型6、模型7和模型8哪一種情況下,股權制衡度變量的回歸系數均為正,但不顯著,說明假設2并未得到證實。原因可能是,在中國上市公司股權相對集中的典型情景下,股權制衡情況較差。通過前文對股權制衡度變量的描述性統計發現,第二大股東至第五大股東持股比例之和普遍低于第一大股東持股比例,這就導致了其他股東無法對控股股東形成牽制和平衡,進而未能在總經理變更事件中有效注力。另外,在中國“關系”型社會中,建立和維護“圈子”成為一種文化,公司大股東可能更傾向于在總經理變更事件中形成合力,而非互相制衡,這也可能是股權制衡沒有發揮效用的原因。

2前任總經理離職原因對股權結構與總經理層級斷層之間關系的影響

表4給出了前任總經理離職原因與總經理層級斷層的回歸結果,以及前任總經理離職原因對股權結構與總經理層級斷層之間關系的影響的回歸結果。表4左側部分和右側部分分別是對假設3、假設3a和假設3b的檢驗結果。從模型4的回歸結果可以看出,前任總經理離職原因與總經理層級斷層之間在1%的水平上顯著負相關,說明相比于總經理常規離職,非常規離職更容易引發總經理層級斷層。出于穩健性考慮,本文還給出了另外三種回歸結果。無論是在模型1、模型2、模型3和模型4哪一種情況下,前任總經理離職原因與總經理層級斷層之間顯著負相關,且在1%的水平上顯著,這與前文假設3一致。表4右側部分分別給出前任總經理離職原因對股權集中度與總經理層級斷層、股權制衡度與總經理層級斷層之間關系的影響。根據總經理離職原因,將樣本分為常規組(模型5和模型7)和非常規組(模型6和模型8)進行檢驗。從前任總經理離職原因對股權集中度與總經理層級斷層之間關系的影響的分組回歸結果可以看出,在常規組(模型5),股權集中度與總經理層級斷層之間的系數為負,但不顯著,而在非常規組(模型6),股權集中度與總經理層級斷層之間的系數為負,且在5%的水平上顯著,說明相比于總經理常規離職,非常規離職時股權集中度對總經理層級斷層的影響更加顯著,這與前文假設3a一致。而從前任總經理離職原因對股權制衡度與總經理層級斷層之間關系的影響的分組回歸結果可以看出,在常規組(模型7)和非常規組(模型8),股權制衡度與總經理層級斷層之間的系數均不顯著,說明前文假設3b未得到證實,其中原因如前文所述,即在中國上市公司股權結構相對集中的典型情景下,股權制衡情況較差。

3穩健性檢驗

出于穩健性考慮,本文進行如下檢驗:(1)利用Probit模型重新檢驗前文回歸;(2)利用第一大股東持股比例和第二大股東至第九大股東持股比例之和與第一大股東持股比例的比值分別作為股權集中度和股權制衡度的替代變量;(3)剔除前任總經理離職與正式總經理繼任公告時間差未超過十天的樣本;(4)剔除前任總經理任職年限小于一年的樣本。其中,根據總經理離職原因將樣本分組后,非常規組的第一大股東持股比例對總經理層級斷層的影響結果不再穩定,這可能是由于面臨公司總經理非常規離職這種更具沖擊力性的事件時,控股股東因風險態度比較保守,較之于前幾大股東可能形成“圈子”介入總經理變更事件的意愿相比,獨自介入的意愿相對較低。其他檢驗結果均不存在實質性變化,說明本文結論比較穩健。 限于篇幅,穩健性檢驗結果未在正文給出,留存備索。

五、結論與啟示

現有對上市公司總經理變更事件的研究大都蘊含著前任總經理離職與正式總經理繼任“無時間差”的假設[10],即總經理一旦離職,新任總經理會即時上任。然而,現實中一些公司無法實現“無縫對接”,存在無法即時任命正式總經理的問題,即總經理層級斷層。總經理是公司董事會投票選舉的“產物”,而董事會可能成為股東,尤其是大股東的意志體現。有鑒于此,結合中國上市公司股權相對集中的典型情景,以2004—2013年中國滬、深兩市發生總經理變更事件的A股上市公司為初始樣本,將前任總經理離職原因考慮在內,對公司股權結構對總經理層級斷層之間的關系進行了深入分析、解釋和實證檢驗。

第一,總經理變更可能因無法即時任命正式總經理而引發總經理層級斷層問題,這突破了現有研究中前任總經理離職與正式總經理繼任“無時間差”的假設,將總經理變更事件視為一種動態的、有過程的戰略決策,這不僅為未來國內相關研究提供一種新的視角,而且為上市公司做出更為合理的總經理變更決策提供有益的經驗指引,即加大對可能出現的總經理層級斷層的關注力度。

第二,股權集中度對總經理層級斷層有顯著的負向影響,而股權制衡度對總經理層級斷層的影響不顯著。這意味著公司股權集中度越高,總經理變更引發總經理層級斷層的可能性越小,而且股權制衡在總經理變更中沒有形成牽制和平衡。究其原因,在中國股權相對集中的典型情景下,股權相對集中的公司的大股東有更強的意愿和能力介入總經理變更事件,而且集中話語權能夠縮短股東之間進行權力博弈的時間,進而加快總經理變更進程。這進一步證實大股東仍舊是影響甚至控制中國上市公司重大戰略行為的主要力量,而其他股東無法對大股東構成有力的制衡。這不僅豐富了股權結構對總經理變更引發的總經理層級斷層的影響的研究,同時也為下一步將中小股東利益保護納入到這一研究脈絡中引出新的研究問題提供思路。

第三,與前任總經理常規離職相比,前任總經理非常規離職的公司更可能發生總經理層級斷層。這意味著因兩種離職方式給公司造成的沖擊力和選擇新任總經理的時間不同,總經理層級斷層更可能在非常規離職時出現,而且大股東更愿意在前任總經理非常規離職時介入總經理變更事件。有鑒于此,在未來的相關研究過程中,要深入考察在中國上市公司股權相對集中的典型情景下大股東參與治理可能產生的“雙面效應”,一方面可能有助于加快公司的決策進程,另一方面可能利用介入公司重大事件的時機為其謀取更多利益創造有利條件。

參考文獻:

[1]Grusky, OManagerial Succession and Organizational Effectiveness [J]American Journal of Sociology, 1963, 69(1): 21-31

[2]Helfat, CE, Bailey, EEExternal Succession and Disruptive Change: Heirs-Apparent, Forced Turnover and Firm Performance [J]Strategic Organization, 2005, 3(1): 47-83

[3]李維安, 徐建董事會獨立性、總經理繼任與戰略變化幅度——獨立董事有效性的實證研究[J]南開管理評論, 2014, (1): 4-13

[4]Kato, T, Long, CExecutive Turnover and Firm Performance in China [J]American Economic Review, 2006, 96(2): 363-367

[5]趙振宇, 楊之署, 白重恩影響中國上市公司高管層變更的因素分析與實證檢驗 [J]金融研究, 2007,(8): 76-89

[6]Carlson, ROSuccession and Performance among School Superintendents [J]Administrative Science Quarterly, 1961, 6(2): 210-227

[7]Zhang,Y,Rajagopalan,NWhen the Known Devil Is Better than an Unknown God: An Empirical Study of the Antecedents and Consequences of Relay CEO Successions [J]Academy of Management Journal, 2004, 47(4): 483-500

[8]Vancil, RFPassing the Baton:Managing the Process of CEO Successiong [M]Boston: Harvard Business School Press, 1987257-262

[9]Friedman, SD, Olk, PFour Ways to Choose a CEO: Crown Heir, Horse Race, Coup dEtat, and Comprehensive Search [J]Human Resource Management, 2006, 34(1): 141-164

[10]Ballinger, GA, Marcel, JJThe Use of an Interim CEO during Succession Episodes and Firm Performance [J]Strategic Management Journal, 2010, 31(3): 262-283

[11]Liang, X, Liu, YX, Wu, SB, Zhang, SJFending Knights or Masked Kings: Toward a Theoretical Framework of Interim CEO Succession [J]Corporate Governance International Journal of Business in Society, 2012, 12(3): 367-377

[12]Mooney, CH, Semadeni, M, Kesner, IFInterim Succession: Temporary Leadership in the Midst of the Perfect Storm [J]Business Horizons, 2013, 56(5): 621-633

[13]Allgood, S, Farrell, KAThe Match between CEO and Firm [J]Journal of Business, 2003, 76(2): 317-341

[14]李新春, 蘇曉華總經理繼任: 西方理論和我國的實踐[J]管理世界, 2001,(4): 145-152

[15]段云, 王福勝, 王正位多個大股東存在下的董事會結構模型及其實證檢驗[J]南開管理評論, 2011, (1): 54-64

[16]Boeker, WPower and Managerial Dismissal Scapegoating at the Top[J]Administrative Science Quarterly, 1992, 37(3): 400-421

[17]Kato, T, Long, CXCEO Turnover Firm Performance and Corporate Governance in Chinese Listed Firms[J/OL]http://ssrncom/abstract=687350, 2005

[18]沈藝峰, 陳舒予, 黃娟娟投資者法律保護、所有權結構與困境公司高層管理人員變更[J]中國工業經濟, 2007,(1): 96-103

[19]Dalton, DR, Kesner, IFOrganizational Performance as an Antecedent of Inside/Outside Chief Executive Succession: An Empirical Assessment [J]Academy of Management Journal, 1985, 28(4): 749-762

[20]Jensen, MC, Mecking, WHTheory of the Firm: Managerial Behavior, Agency Costs and Ownership Structure [J]Journal of Financial Economics, 1976, 3(4): 305-360

[21]呂長江, 趙驕管理者留任影響控制權變更嗎?[J]管理世界, 2007,(5): 115-124

[22]Grossman, SJ, Hart, ODTakeover Bids, the Free-Rider Problem, and the Theory of the Corporation [J]Bell Journal of Economics, 1980, 11(1): 42-64

[23]Goodstein, J, Boeker, WTurbulence at the Top: A New Perspective on Governance Structure Changes and Strategic Change [J]Academy of Management Journal, 1991, 34(2): 306-330

[24]Pagano, M, RoellAThe Choice of Stock Ownership Structure: Agency Costs, Monitoring and the Decision to Go Public [J]Quarterly Journal of Economics, 1998, 113(1): 187-225

[25]Bennedsen, M, Wolfenzon, DThe Balance of Power in Closely Held Corporations [J]Journal of Financial Economics, 2000, 58(1-2): 113-139

[26]朱紅軍, 汪輝“股權制衡”可以改善公司治理嗎?——宏智科技股份有限公司控制權之爭的案例研究[J]管理世界, 2004,(10): 114-123

[27]趙景文, 于增彪股權制衡與公司經營業績[J]會計研究, 2005,(12): 59-64

[28]Parrino, RCEO Turnover and Outside Succession: A Cross-Sectional Analysis [J]Journal of Financial Economics, 1997, 46(2): 165-197

[29]Huson, MR, Malatesta, PH, Parrino, RManagerial Succession and Firm Performance [J]Journal of Financial Economics, 2004, 74(2): 237-275

[30]劉星, 蔣榮中國上市公司CEO繼任特征與公司業績變化關系的實證研究[J]管理科學, 2006, (6): 2-11

(責任編輯:孫艷)