互聯網金融行為的城鄉差異研究

2016-06-06 12:00:17趙蕊鄧巧玲

金融發展研究 2016年2期

關鍵詞:金融

趙蕊 鄧巧玲

(重慶財經職業學院,重慶 402160)

互聯網金融行為的城鄉差異研究

趙蕊 鄧巧玲

(重慶財經職業學院,重慶 402160)

本文在對重慶市城鄉居民的互聯網金融行為進行調研的基礎上,剖析了農村居民和城市居民在互聯網金融支付行為、投資理財行為以及認知等方面的差異,發現城鄉居民對互聯網金融發展前景看好,但仍有部分居民,尤其是農村居民對互聯網金融了解有限;居民主要了解和使用的是互聯網金融支付平臺和余額寶等理財產品,對P2P和眾籌不夠了解;城鄉居民認識互聯網金融的渠道存在差異;城鄉居民認為方便快捷是互聯網金融的主要優勢,個人信息和資金安全問題是互聯網金融的主要劣勢。

互聯網金融行為;城鄉居民;差異研究;問卷調查

一、引言

當前,具有開放、共享、平等、普惠等特點的互聯網金融,正以其獨特的經營模式和價值創造方式,影響著傳統金融業務,逐步成為整個金融生態體系中不可忽視的新型業態。互聯網金融的健康發展一定程度上將加速金融體系的創新步伐,倒逼金融體系改革,推動普惠金融的發展,讓整個金融體系更好地為小微企業、“三農”等實體經濟服務。

本文在對重慶市城鄉居民的互聯網金融行為進行實地調研的基礎上,找出農村居民和城市居民互聯網金融行為的差異,并提出針對性建議。對城鄉地區互聯網金融發展差異的探討,順應了國家進一步深化金融改革和鼓勵金融創新的總方針,符合我國進一步建設金融強國的思路;有利于解決傳統金融體系的缺陷,一定程度上加速金融體系的創新、深化金融改革,拓展我國金融市場的深度和廣度,促進金融市場的發育和成熟,提升整個金融體系的服務水平和可持續發展能力;有助于解決長期以來傳統金融在金融需求有效滿足方面的城鄉發展不平衡問題,更好地實現金融對三農的支持作用,使現代金融服務更多地惠及農村居民,幫助農民提高生活水平,加速我國普惠金融的發展。作為西部地區的重要增長極、長江上游地區的經濟中心,以及全國統籌城鄉綜合配套改革試驗區,重慶在促進區域協調發展、統籌城鄉改革中具有重要的戰略地位。但是,重慶集大城市、大農村、大山區、大庫區于一體,地區間發展不平衡,城鄉經濟社會發展差異很大,其突出的城鄉二元經濟結構已經成為我國基本國情的縮影。基于此,本文選擇以重慶為例,分析農村居民和城市居民互聯網金融行為的差異以及差異產生的原因與影響,并提出縮小城鄉互聯網金融發展差距的針對性建議,研究結果具有廣泛的推廣意義。

二、文獻綜述

目前,國內關于互聯網金融的研究主要集中在以下三個方面:

第一,探討互聯網金融的內涵及發展模式。謝平、鄒傳偉(2012)首次提出互聯網金融模式的概念,他們認為現代信息科技將對金融模式產生顛覆性影響。“互聯網金融模式”是既不同于商業銀行間接融資,也不同于資本市場直接融資的第三種金融模式。曾剛(2012)認為,互聯網金融的發展,對我國金融結構優化有重要促進作用,互聯網金融模式比傳統金融模式更加貼近金融市場。周宇(2013)按照推進主體把互聯網金融業態分為三種類型,并分析了互聯網金融給傳統金融及金融監管帶來的深遠影響。饒越(2014)在分析美國的互聯網金融發展經驗的基礎上,結合我國互聯網金融發展環境,探析國內的互聯網金融模式。

第二,探討互聯網金融的風險及監管問題。陳林(2013)概括了互聯網金融的形式和特點,從六個方面探討了互聯網金融對傳統金融以及金融監管的影響,并提出了關于互聯網金融監管的政策建議。劉越、徐超、于品顯(2014)認為互聯網金融面臨的特殊風險主要有技術風險、業務風險和法律風險。互聯網金融仍處于發展初期,目前應主要倡導自律監管,傳統的金融監管措施不適宜用于互聯網金融。高漢(2014)認為互聯網金融存在市場風險和道德風險。我國應通過對互聯網金融企業實施業務許可證制度、建立征信制度、制定行業自律準則等來保護投資者利益和防范金融風險。

第三,探討互聯網金融對傳統金融機構的影響。梁璋、沈凡(2013)探討商業銀行在互聯網金融領域的實踐和優劣勢,為銀行在新金融模式下的轉型和發展提出了新的思路。袁博、李永剛和張逸龍(2013)分析了我國互聯網金融發展的現狀,提出商業銀行需通過服務功能創新、服務渠道創新和平臺模式創新應對互聯網金融的沖擊和挑戰。王碩、李強(2015)從受眾群體、體驗感知等多個維度分析了互聯網金融模式下客戶消費行為的變化,并在剖析其對商業銀行影響的基礎上,從客戶、物理網點等角度提出商業銀行轉型和發展的相關政策建議。

綜上所述,我國學者主要是對互聯網金融發展現狀、發展模式、存在問題、金融監管、對傳統金融機構的影響等方面進行研究,多是采用規范分析的方法,從理論上和宏觀層面進行分析,缺乏實地調查研究,從微觀層面,特別是從互聯網金融行為的視角運用微觀數據進行實證研究的很少,基于城鄉居民互聯網金融行為的比較研究目前還未發現。

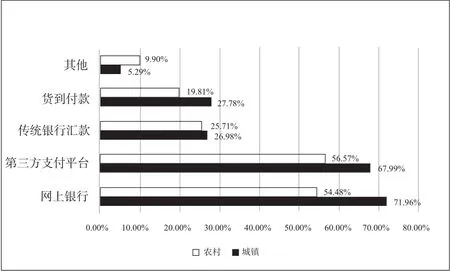

圖1:網上購物支付渠道

三、重慶市城鄉居民互聯網金融行為調查分析

本次問卷調查在重慶市各個區縣同時開展,共發放問卷2000份,其中城鎮1000份、農村1000份。共收回有效問卷1892份,其中城鎮962份、農村930份。本次調查樣本男女比例相當,包括不同年齡段、不同學歷層次人群,涵蓋多種職業群體,具有較強的代表性。

(一)城鄉居民互聯網金融支付行為分析

1.支付渠道的選擇情況。如圖1所示,城鄉居民在網上購物支付渠道的選擇上,以“網上銀行”和“第三方支付平臺”為主,71.96%的城鎮居民和54.48%的農村居民選擇網上銀行支付,67.99%的城鎮居民和56.57%的農村居民選第三方支付平臺支付,城鎮居民使用這兩種支付方式的比例更高。

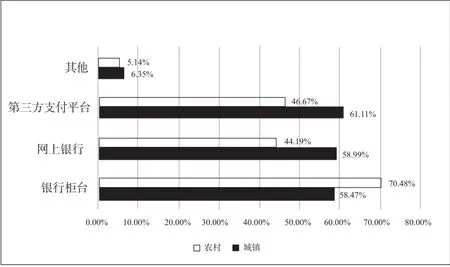

從圖2可以看出,在匯款方式的選擇上,城鎮居民使用“第三方支付平臺”的比例最高(61.11%),其次是“網上銀行”(58.99%)和“銀行柜臺”(58.47%);農村居民使用“銀行柜臺”的比例最高(70.48%),遠高于“第三方支付平臺”(46.67%)和“網上銀行”(44.19%)。城鎮居民使用第三方支付平臺和網上銀行的比例高于農村居民,但是農村居民使用銀行柜臺的比例高于城鎮居民。

圖2:匯款轉賬方式

2.對第三方支付平臺的了解情況。在對第三方支付平臺的了解程度上,49.21%和32.54%的城鎮居民分別表示“比較了解,經常使用”、“不算太了解,但是用過”;30.86%和36.38%的農村居民分別表示“比較了解,經常使用”、“不算太了解,但是用過”。城鎮居民對第三方支付平臺了解程度明顯比農村居民高。21.33%的農村居民“只是聽過,沒用過”,甚至還有11.43%的農村居民“完全沒有聽說過”,這遠高于城鎮居民的占比。

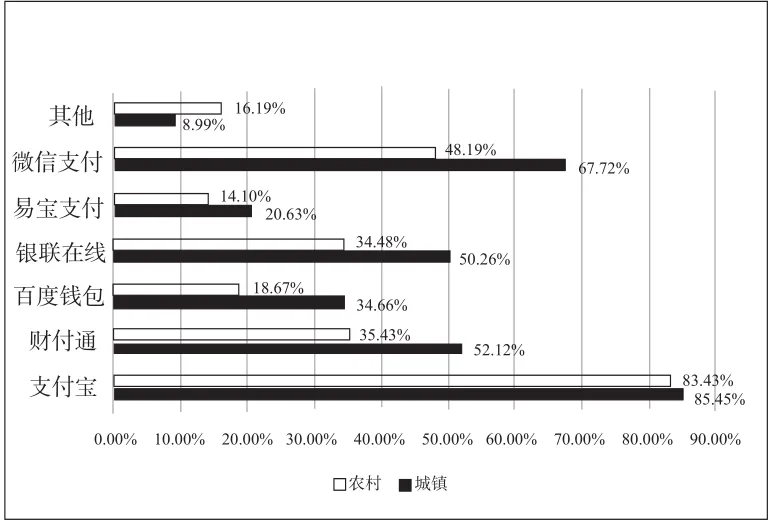

圖3:了解的第三方支付平臺種類情況

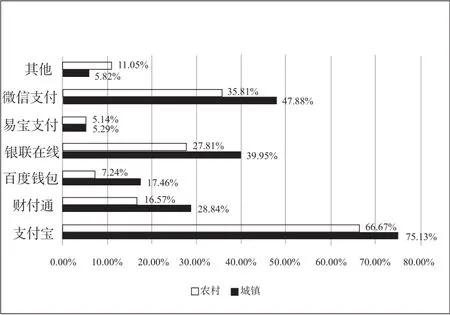

圖4:第三方支付平臺使用情況

由圖3可知,在了解的第三方支付平臺中,城鎮居民以“支付寶”、“微信支付”、“財付通”和“銀聯在線”為主,占比分別為 85.45%、67.72%、52.12%、50.26%;農村居民以“支付寶”、“微信支付”為主,占比分別為83.43%、48.19%。可見,農村居民對第三方支付平臺了解種類有限,了解程度低于城鎮居民。

3.第三方支付平臺的使用情況。從圖4可知,城鄉居民在第三方支付平臺使用上,以“支付寶”、“微信支付”和“銀聯在線”為主,75.13%的城鎮居民和66.67%的農村居民選擇使用支付寶,47.88%的城鎮居民和35.81%的農村居民選擇使用微信支付,39.95%的城鎮居民和27.81%的農村居民選擇使用銀聯在線,城鎮居民使用這三種支付方式的比例更高。

在第三方支付平臺使用的頻率上,城鎮居民以“每周一到三次”(29.13%)為主,其次是“每月一到三次”(27.18%)、“每周三次以上”(26.86%);農村居民以“每月一到三次”(39.09%)為主,其次是“每周一到三次”(26.06%)、“半年一到三次”(17.56%)。城鎮居民使用第三方支付平臺頻率遠高于農村居民。

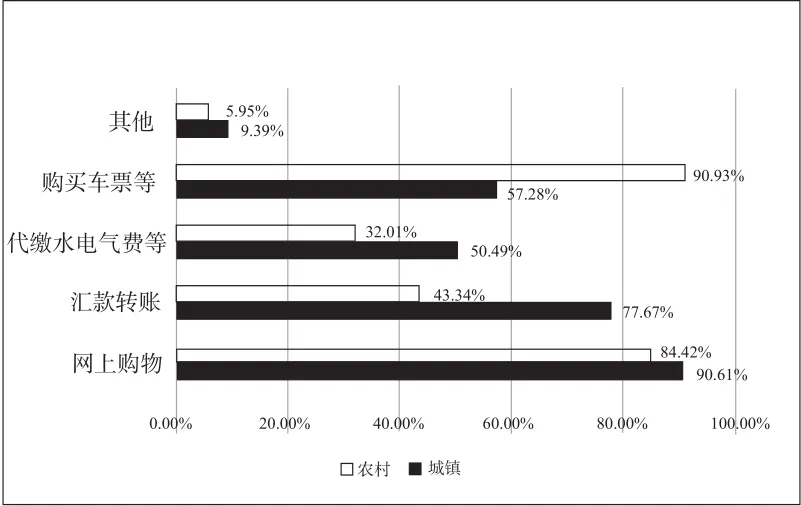

從圖5可以看出,在使用第三方支付平臺的用途上,城鎮居民“網上購物”(90.61%)的比例最高,其次是“匯款轉賬”(77.67%)、“購買車票”(57.28%)和“代繳水電氣費”(50.49%);農村居民“購買車票”(90.93%)的比例最高,其次是“網上購物”(84.47%)和“匯款轉賬”(43.14%)。城鎮居民通過第三方支付平臺網上購物和匯款轉賬的比例高于農村居民,農村居民通過第三方支付平臺購買車票的比例高于城鎮居民。

圖5:使用第三方平臺的用途

(二)城鄉居民互聯網金融投資理財行為分析

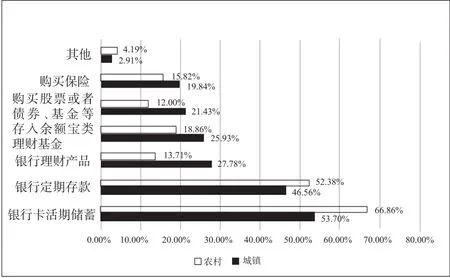

1.對閑置資金投資方式的選擇情況。如圖6所示,在閑散資金投資方式選擇上,城鄉居民以“銀行卡活期儲蓄”和“銀行定期存款”為主,53.70%的城鎮居民和66.86%的農村居民選擇銀行卡活期儲蓄,46.56%的城鎮居民和52.38%的農村居民選擇銀行定期存款。農村居民選擇這兩種方式處置閑散資金的比例更高。同時,城鎮居民投資于銀行理財產品、余額寶類理財基金和購買保險等的比例高于農村居民。城鎮居民除儲蓄外主要投資于“銀行理財產品”(27.78%)和“余額寶類理財基金”(25.93%);農村居民除儲蓄外主要投資于“余額寶類理財基金”(18.86%)和“購買保險”(15.81%)。

圖6:閑散資金投資方式

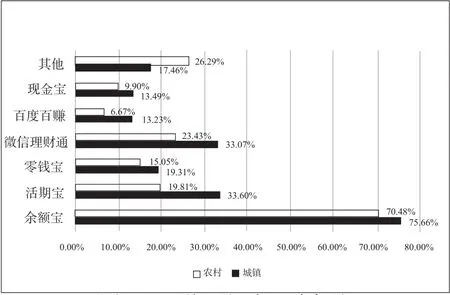

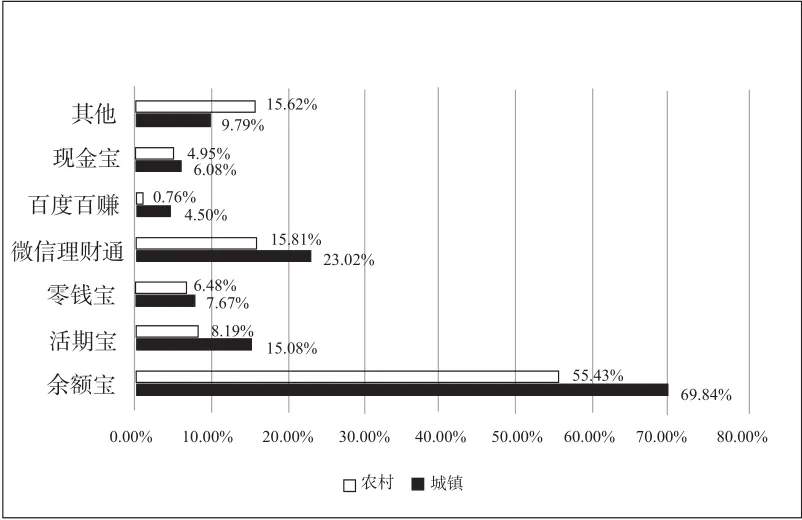

2.對互聯網金融理財產品的了解使用情況。從圖7可以看出,在對互聯網金融理財產品的了解上,城鄉居民以“余額寶”為主,75.66%的城鎮居民和70.48%的農村居民對“余額寶”了解,城鎮居民其次了解“活期寶”(33.60%) 和“微信理財通”(33.07%);農村居民其次了解“微信理財通”(23.43%)和“其他”(26.29%)。城鎮居民對這幾類互聯網理財產品的了解比例更高。

圖7:互聯網金融理財產品

如圖8所示,在互聯網金融理財產品的使用情況上,城鄉居民以“余額寶”為主,其次是“微信理財通”,69.84%的城鎮居民和55.43%的農村居民使用余額寶,23.02%的城鎮居民和15.81%的農村居民使用微信理財通。城鎮居民使用這兩種互聯網理財產品的比例更高。

在每年儲蓄或投資金額上,城鎮居民使用“一到五萬”(40.43%)的比例最高,其次是“五萬到十萬”(29.08%)和“一萬以下”(15.60%);農村居民使用“一萬以下”(15.60%)的比例最高,其次是“一到五萬”(18.83%)和“十萬以上”(13.58%)。城鎮居民每年投資金額在“一到五萬”、“五萬到十萬”和“十萬以上”的比例高于農村居民,農村居民每年投資金額在“一萬以下”的遠高于城鎮居民。

3.對眾籌的了解情況。在對眾籌的了解程度上,31.75%、30.16%和29.10%的城鎮居民分別表示“了解一些,但是沒有用過”、“完全沒有聽過”和“聽過,但是不了解”,有8.99%的城鎮居民表示“比較了解,自己使用過”;49.90%的農村居民表示對眾籌“完全沒有聽過”,只有27.62%、16.76%和5.71%的農村居民分別表示“聽過,但是不了解”、“了解一些,但是沒有用過”和“比較了解,自己使用過”。可見城鎮居民對眾籌的了解程度高于農村居民。

4.對P2P的了解情況。在對互聯網P2P信用平臺的了解程度上,33.60%、29.10%和26.19%的城鎮居民分別表示“了解一些,但是沒有用過”、“聽過,但是不了解”和“完全沒有聽過”,有11.11%的城鎮居民表示“比較了解,自己使用過”;41.14%的農村居民表示對P2P“完全沒有聽過”,只有27.05%、26.48%和5.33%的農村居民分別表示“聽過,但不了解”、“了解一些,但是沒有用過”和“比較了解,自己使用過”。可見城鎮居民對P2P的了解程度高于農村居民。

圖8:互聯網金融產品的使用情況

(三)城鄉居民對互聯網金融發展的認識和建議

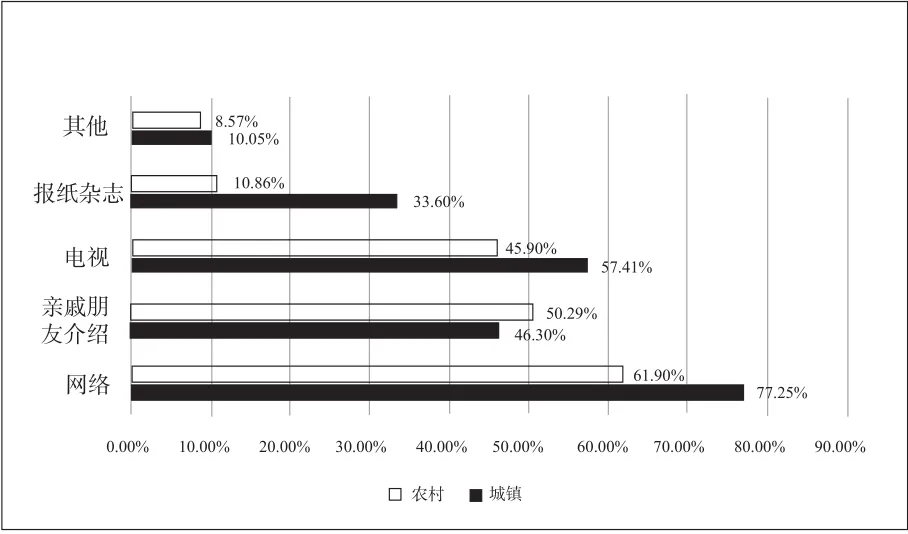

1.對互聯網金融的了解渠道。如圖9所示,城鎮居民了解互聯網金融的渠道主要是“網絡”(77.25%)、“電視”(57.41%)、“親戚朋友介紹”(46.30%)和“報紙雜志”(33.60%),農村居民了解互聯網的渠道主要是“網絡”(61.90%)、“親戚朋友介紹”(50.29%)和“電視”(45.90%);城鎮居民和農村居民了解互聯網金融的渠道占比最高的都是網絡,但城鎮居民的比例更高。城鎮居民選擇電視和報紙雜志的比例高于農村居民,尤其是報紙雜志渠道遠高于農村居民,而農村居民選擇親戚朋友介紹的比例則高于城市居民。

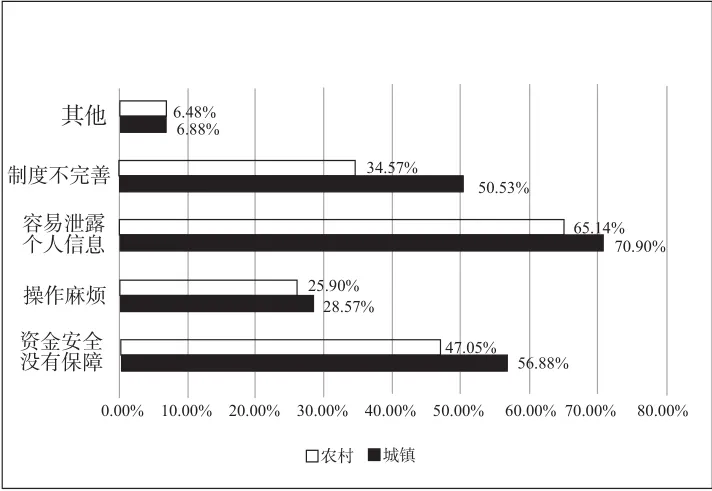

2.對互聯網金融優勢劣勢的認識情況。如圖10和圖11所示,有77.78%的城鎮居民和77.14%的農村居民認為“方便快捷”是互聯網金融的最主要優勢,遠超過其他選項;其次是“手續費低、便于監測收益”和“收益高”。城鎮居民認為手續費低是互聯網金融優勢的比例 (59.79%) 遠高于農村居民(39.81%)。有70.90%的城鎮居民和65.14%的農村居民認為“容易泄露個人信息”是互聯網金融的最主要劣勢,其次是“資金安全沒有保障”、“制度不完善”和“操作麻煩”。城鎮居民認為制度不完善是互聯網金融劣勢的比例 (50.53%) 遠高于農村居民(34.67%)。

圖9:了解互聯網金融的渠道

圖10:互聯網金融優勢

圖11:互聯網金融劣勢

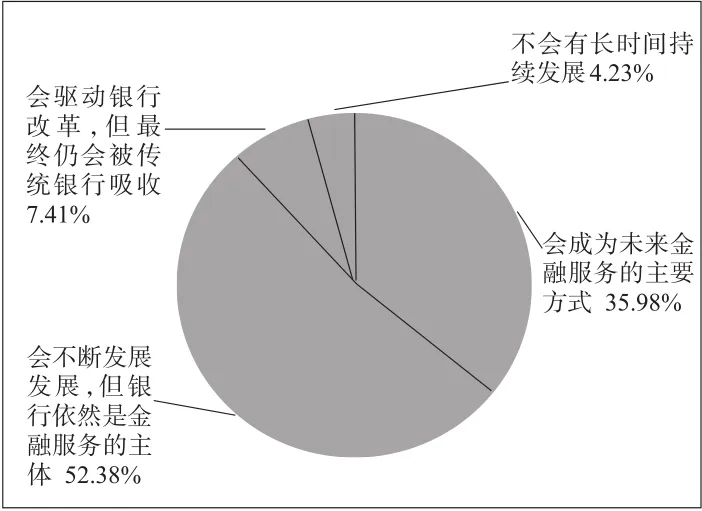

3.對互聯網金融發展前景的認識情況。如圖12、13所示,超半數的城鄉居民都認為“互聯網金融會不斷發展,但銀行依然是金融服務的主體”;有35.98%的城鎮居民認為“互聯網金融會成為未來金融服務的主要方式”,高于農村居民選擇此項的比例(29.71%);而農村居民選擇“互聯網金融會驅動銀行改革,并最終被傳統銀行吸收”的比例(13.52%)和“互聯網金融不會有長時間持續發展”的比例(6.10%)則高于城市居民。

4.對互聯網金融發展的建議。城鄉居民對互聯網金融發展提的建議多集中在期望互聯網金融能夠保障資金安全、加強對個人信息的管理、完善金融制度、加強宣傳及簡化手續、提高效率、提高收益等。此外,城鎮居民更關注提高服務態度、優化客戶體驗、提供更多品種、加強服務創新、加強監管,而農村居民則更希望互聯網金融能在普及大眾、簡單易懂、普及金融知識、降低貸款利率等方面進行努力。

圖12:城鎮互聯網金融前景看法

圖13:農村互聯網金融前景看法

四、城鄉居民互聯網金融行為差異的原因

城鄉居民互聯網金融行為存在差異的主要原因有:第一,農村居民對互聯網金融認識不夠。調查顯示,和城鎮居民相比,農村居民對第三方支付平臺、互聯網金融理財產品了解有限,尤其是對眾籌和P2P了解較少,甚至很多農村居民完全沒有聽說過。由于農村居民受教育程度較低,對新事物的接受能力較弱,再加上政府和相關金融企業宣傳力度不夠,導致對互聯網金融的認識和了解不足。從調查中可以發現,農村居民更希望互聯網金融能在普及大眾、簡單易懂、普及金融知識等方面進行努力,他們了解互聯網金融的渠道主要有親戚朋友介紹、網絡和電視等,報紙雜志渠道遠低于城鎮居民。政府和相關金融企業宣傳渠道單一,沒有根據農村居民的特點進行有針對性的宣傳,宣傳內容專業性強,晦澀難懂,基本的金融知識宣傳不到位。第二,農村居民更愿意從事相對保守的金融活動。由于收入水平較低,主要用于基本生活需要,抗風險能力比較弱,再加上受傳統習慣的影響,不愿嘗試新事物,習慣相對保守的金融活動。當有閑置資金時,他們參與金融活動的主要目的不是收益,而是資金安全保障。他們對互聯網金融資金安全性存在疑慮,所以更愿意選擇銀行儲蓄。當有資金需求時,他們更愿意選擇從親戚朋友處借款。這就導致對互聯網金融使用頻率低、投資金額有限。第三,農村地區用于保障互聯網金融發展的基礎設施不足。與城鎮地區相比,農村地區網絡覆蓋范圍有限,使用計算機和智能手機人數相對較少,對其上網功能和操作流程不熟悉,限制了互聯網金融在農村地區的發展。

造成城鄉居民互聯網金融行為差異的一些原因,如教育水平低、收入低、傳統習慣根深蒂固等,需要政府、企業和居民自身多方的長期的不懈的努力,短期內很難縮小差距;另一些原因,如宣傳力度不夠、基礎設施不足等,則可以通過政府、企業加強宣傳與基礎設施建設來改變,從而縮小農村地區和城鎮地區互聯網金融發展的差距。

五、城鄉居民互聯網金融行為差異的影響

(一)加劇城鄉金融發展的不平衡,不利于普惠金融的推進

長期以來,我國城鄉存在著嚴重的金融失衡,呈現出金融二元結構。農村金融一直是我國金融體系中最為薄弱的環節,金融抑制的問題十分突出。傳統金融資源向城市集中,機構和資金不斷從農村地區撤離而轉向城市,農村居民等弱勢群體被排斥于金融體系之外。在廣大農村,金融服務網點分布少,無法滿足農村居民多樣化的金融服務需求。互聯網金融具備普惠屬性和跨越地理鴻溝的能力,可以突破傳統金融在時間空間上的服務限制,有效彌補傳統物理網點的不足,提高農村金融服務的覆蓋面和可獲得性,使農戶能夠獲得價格合理、方便快捷的金融服務,對于推進普惠金融具有重要意義。但是根據調查顯示,農村居民在對互聯網金融的認識和使用上與城市居民仍有較大差距,互聯網金融在城市發展得更快。這將進一步加劇城鄉金融發展的不平衡,不利于我國普惠金融的推進。

(二)不利于縮小城鄉居民的收入差距

首先,農村金融對農戶的生產性貸款支持,可有效緩解農民在農業生產中遇到的資金不足,保證農業生產的順利進行,促進農村生產,提高農村居民的農業收入。但由于農民缺少抵押物、過于分散、守信意識薄弱等原因,商業銀行等傳統金融機構向農戶開展貸款業務的成本高、風險大、回報率低,因此傳統金融機構對農村市場投入不足,難以滿足農戶的貸款需求。互聯網金融的蓬勃發展使原先難以獲得傳統金融服務支持的農戶也可以比較容易地得到信貸支持,從而提高農村居民的務農收入。但調查顯示農村居民對P2P等了解和使用較少,甚至很多都沒有聽說過,這不利于農戶通過互聯網金融來獲得生產性貸款支持。其次,農村金融發展將促進農村居民樹立理財觀念,拓寬投資渠道,增加農村居民的財產性收入。但傳統金融難以滿足農村居民的多元化投資理財需求。以余額寶為主的互聯網金融理財產品,較好地實現了對線下理財投資、低成本聚焦資金等的充分結合,不僅滿足了農村居民對于小額、低風險的理財需求,而且收益率明顯高于銀行存款,切實為農村居民提供了增加財產性收入的渠道。但調查顯示,農村居民使用這些互聯網理財產品的頻率和數額遠低于城市居民,這不利于縮小城鄉居民收入差距。

(三)不利于釋放農村消費需求,加劇城鄉消費結構不平衡

目前,我國正處于經濟轉型發展的關鍵時期,面臨的一個最大難題是國內消費增長乏力,尤其是廣大農村地區消費低迷,農村居民的平均消費傾向低。互聯網金融在第三方支付平臺和消費信貸等方面為居民的消費提供支持,從而對擴大內需和促進經濟增長起著越來越重要的作用。首先,互聯網金融為農村居民提供豐富、多元的消費信貸產品,促使農村居民形成新的消費熱點,提高他們的消費水平和消費質量,促進我國農村居民消費結構的升級和合理化。其次,網絡消費已經成為居民最重要的消費方式之一,互聯網金融為網絡消費提供網絡支付平臺,促進了網絡消費的發展,使農村居民足不出戶就可以享受和城市居民一樣的網絡購物服務,有利于促進農村居民的消費。但調查顯示,農村居民對第三方支付平臺、眾籌和P2P的了解使用和城市居民有較大差距,這不利于釋放農村消費需求,加劇城鄉消費結構不平衡。

六、縮小城鄉互聯網金融發展差距的政策建議

(一)加大互聯網金融的宣傳普及力度

很多農村居民對互聯網金融使用較少的原因是網絡、智能手機等基本設施條件不足以及缺乏必要的互聯網金融知識。因此,應該在農村地區加強互聯網金融的宣傳普及。第一,政府與金融企業、通信運營商進行合作,擴大城鄉地區網絡覆蓋范圍,鼓勵智能手機在農村地區的使用,為互聯網金融的普及創造良好的條件。第二,宣傳的內容不僅僅局限于互聯網支付平臺和“寶寶”類產品,還應該涵蓋P2P和眾籌等新興的互聯網金融產品。第三,利用電視、媒體和手機QQ、微信等移動互聯網渠道讓居民更多地了解互聯網金融。可以建立村級金融服務站,聘請金融專家和優秀金融從業人員進行互聯網金融知識講解和提供咨詢服務。通過大力宣傳和普及,讓更多的居民了解互聯網金融的優勢和劣勢、收益和風險,認識和使用更多的互聯網金融產品和服務。

(二)加強對互聯網金融的監管

農村居民風險承受能力低,在參與金融活動時特別注重資金的安全性。保障資金安全、實現互聯網金融健康持續發展,需要政府、監管機構和互聯網金融企業多方的努力。第一,政府盡快建立健全法律法規體系,制定專門針對互聯網金融的法律法規,實現有法可依、責任明確的目標。第二,政府和金融監管機構應完善互聯網金融監管機制,將其納入金融監管框架下,對互聯網金融企業的風險、產品的交易和社會信用體系的建立等進行監管,以保障互聯網金融消費者的權益,為互聯網金融的健康發展提供支持。第三,行業應建立專門的互聯網金融自律委員會,輔助金融監管機構對互聯網金融企業的監管,設立互聯網金融從業人員執業資格考試和培訓,并對互聯網金融企業進行服務評級等。第四,互聯網金融企業自身應加強風險管控能力,針對資金的安全、個人信息的保護和網絡安全的管理等制定相應的措施,同時加強對投資者風險防范的宣傳。

(三)鼓勵互聯網金融產品和服務的創新

農村居民期望互聯網金融能夠降低門檻普及大眾、提供更多惠民品種,加強服務創新、簡化操作手續等。因此,傳統金融機構和互聯網金融企業應該加強互聯網金融產品和服務的創新。第一,傳統金融機構在互聯網金融的沖擊下,應適應農村居民使用金融服務的行為變革,不能簡單照搬城市金融的運作模式。應該從城市金融思維向農村金融思維轉變,加快創新升級,優化業務模式,推動傳統惠農基礎金融服務向線上化、綜合化轉型,推出更多的互聯網金融產品,滿足農村居民多元化的金融需求。第二,以普惠金融為突破口,加快組建一批專門為農村居民服務的新型的互聯網金融企業,為農村互聯網金融的發展提供新鮮血液。第三,互聯網金融企業在合規和公平競爭前提下,圍繞客戶金融需求提供安全、操作簡便、手續費低和收益可觀的互聯網金融產品和服務。根據“三農”客戶的交易習慣和特色業務需求,在農村地區推出針對農業生產、牲畜養殖、土地流轉和自建住宅等需求的互聯網金融產品。

[1]謝平,鄒傳偉.互聯網金融模式研究[J].金融研究,2012,(12).

[2]曾剛.積極關注互聯網金融的特點及發展—基于貨幣金融理論視角[J].銀行家,2012,(11).

[3]周宇.互聯網金融:一場劃時代的金融變革[J].探索與爭鳴,2013,(9).

[4]饒越.互聯網金融的實際運行與監管體系催生[J].改革,2014,(3).

[5]劉越,徐超,于品顯.互聯網金融:緣起、風險及其監管[J].社會科學研究,2014,(3).

[6]高漢.互聯網金融的發展及其法制監管[J].中州學刊,2014,(2).

[7]王碩,李強.互聯網金融客戶行為研究及對商業銀行轉型的思考[J].當代經濟管理,2015,(5).

Study on the Diversity of Internet Financial Behavior of Urban and Rural Residents

Zhao Rui Deng Qiaoling

(Chongqing Finance Vocational College,Chongqing 402160)

In recent years,the Internet finance represented by thethird-party payment,P2P network Lending,crowd-funding has developed rapidly,which has produced a significant impact on the online payment,investment and wealth management of urban and rural residents.Based on the research surveying the internet financial behavior of urban and rural residents in Chongqing,this article analyzes the differences between rural and urban residents in terms of he payment behavior,investment and wealth management and other aspects of cognition of internet finance.It finds that the urban residents holds an optimistic outlook on the prospect of internet finance.However,some residents,especially the rural residents,know little about it.The residents know and use the payment platform and the Balance Alipay mostly,and have little idea about P2P and crowd-funding.There is a difference between channels of knowing internet finance.The urban residents think that the convenience and quickness is the major advantage of internet finance,while the problems lying in the safety of personal information and fund is its main weakness.

behavior of internet finance,urban and rural residents,differentiation research,questionnaire survey

F830

B

1674-2265(2016)02-0043-07

(責任編輯 王 馨;校對 SJ)

2015-12-15

本文系重慶市教委科學技術研究項目《新常態背景下普惠金融體系的構建和監管機制研究—以重慶為例》(項目編號:KJ1504102)和重慶財經職業學院科研重點項目《農村居民互聯網金融行為調查研究—以重慶為例》(項目編號:2015KYZ002)的階段性成果。

趙蕊,女,河南商丘人,重慶財經職業學院,研究方向為區域金融發展、普惠金融;鄧巧玲,女,重慶渝北人,重慶財經職業學院,研究方向為企業融資、區域金融。

猜你喜歡

中國外匯(2019年20期)2019-11-25 09:55:00

中國外匯(2019年7期)2019-07-13 05:44:54

中國外匯(2019年7期)2019-07-13 05:44:50

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

新財富(2017年7期)2017-09-02 20:06:58

新財富(2017年7期)2017-09-02 20:03:21

中國工程咨詢(2016年10期)2016-01-31 03:12:10

股市動態分析(2015年50期)2015-01-05 10:50:34

金融法苑(2014年2期)2014-10-17 02:53:24