農戶購買天氣保險意愿的影響因素分析

2016-06-06 12:00:19盧亞娟

金融發展研究 2016年3期

谷 政 盧亞娟

(南京審計學院金融學院,江蘇 南京 211815)

農戶購買天氣保險意愿的影響因素分析

谷 政 盧亞娟

(南京審計學院金融學院,江蘇 南京 211815)

農業保險制度是農業保障體系中的重要組成部分,天氣保險作為其創新形式之一,已被應用于農業風險管理。農戶天氣保險措施的選擇需求因素包括農戶區域和自身特征、農戶家庭特征、需求誘致因素、自然稟賦特征。本文利用江蘇省318份有效問卷的調查數據,采用二元選擇模型來分析農戶購買天氣保險的影響因素。實證結果表明:受教育程度高、家庭人均年收入、聽說過天氣保險、貸款用于種植業生產、天氣災害損失嚴重以及人均耕地面積多等因素對天氣保險的需求總體起到正向作用。

農戶;天氣保險;認知;影響因素

一、引言

農業保險制度是農業保障體系中的重要組成部分,國家高度重視政策性農業保險在恢復農業生產、穩定農民收入中的作用。2004—2014年,我國連續11年的中央一號文件均提出加快農業保險發展進程、推動我國農業保險發展的各項舉措和要求。目前,我國農業保險規模已超過日本,僅次于美國,居全球第二位,已成為全球最重要的農業保險市場之一。農業保險在大多數國家取得了較顯著發展,但在具體實施過程中,由于農業保險市場信息不對稱,造成了較為嚴重的道德風險和逆向選擇。當前保險公司采用的農業保險合同還不夠完善,另外農業生產存在大量的系統性風險,這些因素都容易導致農業保險市場失靈。

2012年國務院正式通過《農業保險條例》,農業保險發展正式得到法律保障,進入有法可依的階段。中國保監會于2013年要求開辟農業保險服務新領域,鼓勵產品創新,滿足不同層次的保險保障需求。鼓勵各公司積極研究開發天氣指數保險等新型產品,不斷滿足農戶日益增長的風險保障需要。建立天氣保險制度成為發展現代農業的客觀要求,是降低農業風險、提高農業抵御自然災害能力的有效措施和基本保障。

天氣保險是一種將傳統保險權益和金融期權加以組合的新型保險產品,該產品的賠付標準基于與農業生產密切相關的天氣指數(如降雨量、氣溫)。每個指數都有對應的農作物產量和損益,保險合同以這種指數為基礎,當指數達到一定水平并對農產品造成一定影響時,投保人就可以獲得相應標準的賠償。天氣保險有利于抵御農業系統性風險,由于其定損數據容易獲得,合同雙方信息不對稱程度可以得到有效緩解。其具有交易成本低、易于定損和理賠、所需的政府補貼少的特點,以及降低道德風險、抑制逆向選擇、容易實施再保險等優點,被廣泛應用于農業風險管理。天氣保險作為轉移農業生產風險的方式措施,對農戶、保險人和政府來說都是較好的制度創新。

當前世界上許多國家實行了天氣指數保險政策,對于穩定農業生產取得了較好的效果。美國采用天氣保險規避高溫所引起的熱害和低溫所導致的凍害對養殖業如牲畜造成的風險;加拿大安大略省采用天氣保險降低過量降雨對飼料生產造成的風險;阿根廷采用降雨量指數保險,分散化肥貸款由于天氣的不確定性而帶來的財務風險;南非的蘋果合作社應用氣象指數保險,分散霜凍帶來的蘋果種植風險等等。

完善的天氣指數保險制度能減少糧食產量損失,提高全社會的福利水平。在理論研究上,天氣保險不僅有利于定量地衡量天氣風險對糧食生產造成的影響,而且能極大地推進我國農村金融的制度創新,完善我國農村金融市場的結構和功能,豐富農村金融市場產品。在實際應用價值上,借鑒國外天氣保險先進成熟的實踐經驗,能提升農業的風險管理水平和生產效率,開發出符合我國國情的天氣指數產品,這對于加快恢復農作物災后生產和穩定農民收入等方面有著重要的作用。

2002年開始,世界銀行的商品風險管理組織在發展中國家推動天氣保險。2003年在印度建立了第一個試點以后,陸續在墨西哥等許多發展中國家進行了相關試點。天氣指數保險在幫助這些國家應對氣候異常變化以及管理、防范農業風險方面起到了示范作用。目前國內的“西甜瓜梅雨強度指數保險”、“水稻種植天氣指數保險”、“橡膠風災指數保險”、“柑橘氣象指數保險”、“蜂業氣象指數保險”等保險產品即將或已經陸續推出。

二、文獻綜述

天氣風險如臺風、暴雨、超高溫和超低溫等氣象因素會對農業生產造成重要的負面影響。作為防范農業產量損失的重要工具,天氣指數保險得到國內外諸多學者的研究以及越來越多國家的應用,并取得了一定的成效。

天氣保險作為替代傳統農業保險的風險管理產品,具有可行性。斯基斯(Skees,1999)等認為天氣保險能較好解決合同雙方的信息不對稱問題,減少農戶的逆向選擇和道德風險,提高保險公司的運營效率,適合于發展中國家采用。特維(Turvey,2001)論證了農作物產量和天氣事件的關系,提出天氣保險可以作為農業保險的一種形式。巴奈特和馬赫爾(Barnett和Mahul,2007)分析了與氣象相關的保險產品效果,認為天氣指數保險與傳統的農業保險不同,合同的結算依據第三方的獨立數據,理賠速度更快,能有效降低交易成本。

關于農業天氣指數保險合同的設計。勒布盧瓦和奎利恩(Leblois和Quirion,2010)指出準確的氣象數據和生產數據是天氣指數保險合同設計的重點,進而采用合適的模型方法來估計天氣風險和作物產量間的具體關系。丹尼爾等(Daniel等,2012)為提高統計估計效率,運用時間與空間方面的數據,采用經驗貝葉斯方法論述指數保險產品的設計方法。天氣指數保險合同的設計也有其不足之處,其中基差風險就是最大的問題。基差風險雖然可以通過保險產品的合理設計來降低,但不能被完全消除。天氣指數保險合同的設計要求具備系統的、完整的歷史氣象數據,這對大部分發展中國家或地區而言并非易事。

我國天氣指數保險起步較晚,國內一些學者對天氣保險進行研究,取得了一定的成果。曹雪琴(2008)認為應該鼓勵和支持農業保險創新,借鑒印度農業保險的創新經驗,在我國可以推出和發展天氣指數保險產品。陳盛偉(2010)認為農業氣象指數保險是近年來最有前景的金融創新之一,它在發展中國家展現了很好的推廣前景,也必將為我國發展農業保險提供一個新的、有效的思路和方法。在具體的保險產品設計上,婁偉平等(2009)設計了柑橘的氣象災害保險理賠指數和水稻的氣象災害保險理賠指數。劉映寧等(2010)提出了農業保險參保指數指標,對主要果區參保等級進行了分區評估。呂亞榮等(2010)調查發現大部分農民能認識到氣候變化的現象及氣候變化對農業生產的影響。性別、受教育程度、家庭人均收入、養殖業收入對農戶有關氣候變化的認知結果影響顯著。孔榮等(2010)以2009年陜西、甘肅兩省883個農戶為調查樣本,實證結果表明:地區、年齡、家庭總耕地面積、農業收入占家庭總收入的比重、是否曾因購買農用機械借錢、是否遭遇旱災、有無債務、是否愿意采用新技術和是否對新型貸款產品有興趣等因素對農戶天氣保險產品購買意愿有顯著影響。孔榮等(2010)對甘肅、陜西、河南農戶樣本就天氣風險與信貸的關系進行調查,發現惡劣天氣會導致農戶收入減少,可能會導致農戶信貸關系的違約,天氣保險的實施有利于提高農戶正規金融資源的可獲得性。朱俊生(2011)認為需要加強政府的支持力度,建立農業保險制度決策與管理的機制。王振軍(2013)根據不同程度干旱災害的災損率和與之對應的發生頻率,厘定甘肅西鋒區玉米旱災保險的總投保費率。

國內外學者的研究取得了一些有價值的成果,但研究方法、研究對象等方面還有待進一步完善。首先,相關文獻沒有指出區域性省份(如江蘇省)農戶對氣候變化可能導致農作物產量變化的認知。其次,天氣保險需求的行為特征理論和實證方面成果不夠豐富,通過實證方法分析需求的影響因素的文獻不多。分析農戶的行為特征對于創新農業風險管理、穩步推進天氣保險具有重要的意義。本文以江蘇省農戶為樣本,研究農戶對天氣變化的認知以及購買天氣指數保險的影響因素。

三、調查方法和樣本分析

本文主要目標是考察農戶對氣候變化的認知以及農戶自身微觀因素對其購買天氣保險意愿的影響程度和作用方向。為了了解具有不同家庭和生產經營特征的農戶對天氣風險的認知狀況,以及農戶購買天氣保險的意愿,促進天氣保險在全國范圍內更好地開展,筆者組織相關人員于2014年初采取隨機抽樣和入戶問卷調查方法對江蘇的蘇南、蘇中、蘇北這三個經濟發展程度有差異的區域展開了實地調查。為了研究結論的普適性,我們選擇樣本的基本標準為:第一,天氣保險的需求主體主要包括農戶、合作社和龍頭企業,后兩者具有生產規模較大等特點,在需求特征方面具有與農戶不同的特征。為研究方便,我們將樣本選定為農戶群體。第二,養殖業和種植業在面臨天氣風險時,可能遭受的損失差異較大,我們選擇的樣本農戶為以種植業為主要收入來源的農戶,當然種植業收入占家庭收入的比重可以呈現不同的變化。第三,為了讓調查樣本具有代表性和分散性,被調查農戶覆蓋江蘇省蘇南(無錫、南京)、蘇中(揚州、泰州)、蘇北(淮安、徐州、鹽城)三個地區。

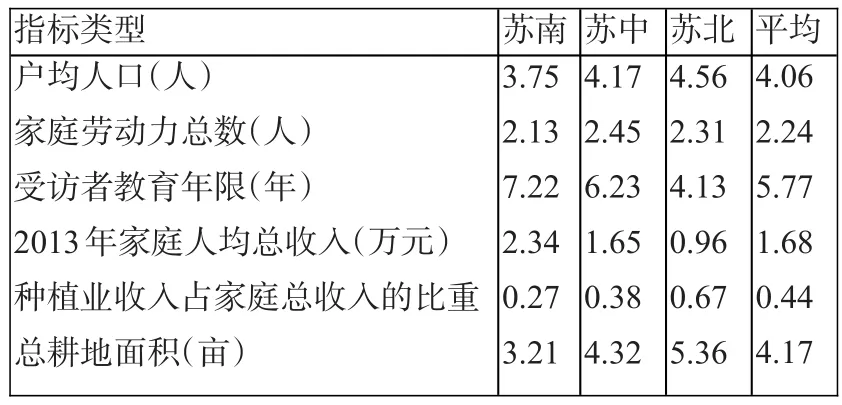

本文所有數據來源于相關人員的實地入戶調查,共發放問卷350份。回收有效問卷318份,其中蘇北農戶104份,蘇南農戶116份,蘇中農戶98份,涉及7個市69個自然村。所調查農戶的總體情況如表1所示。

可以看出被調查農戶在家庭總收入、種植業收入占家庭總收入的比重等指標方面存在較明顯的差異,農戶具有廣泛的地域典型性和代表性。從家庭總收入來看,被調查的蘇北農戶家庭收入相對較低,每年的人均收入不到1萬元。而蘇南農戶家庭收入較高,達到每年人均2.34萬元。樣本的數據較真實地反映了三個區域的總體經濟發展情況。

表1:江蘇三個地區農戶基本情況

問卷的主體內容分為五大部分:第一部分是農戶區域特征與自身信息。這一部分包括被調查者所在的區域、性別、務農年限、受教育程度、是否為村干部。第二部分是農戶的家庭特征。這一部分包括家庭人口、家庭年收入、有無債務、家庭總資產、種植業收入、土地塊數、總耕地面積以及主要農作物耕種情況等內容。第三部分是農戶面臨天氣風險情況以及對天氣風險的認知。這一部分包括天氣風險來源的類型、天氣風險認知、天氣風險對種植業的影響、天氣保險的認知等內容。第四部分是農戶購買天氣保險的外在可能影響因素,分為需求誘致因素以及自然稟賦因素。前者包括是否聽說過天氣保險以及貸款用于種植業生產情況,自然稟賦因素包括天氣災害的損失、人均耕地面積、種植業收入占總收入比重等。

樣本的統計數據顯示:(1)從被調查者的性別來看,在318位被訪者中,男性為232人,占樣本量的72.96%,而女性為86人,占樣本量的27.04%。調查過程中發現,男性更愿意表達自己的觀點,善于與調查人員進行溝通,闡述對天氣的認知以及購買天氣保險的個人意愿。(2)從被調查者的年齡來看,30歲以下的被訪者最少,僅有37人,占11.64%,出現這樣結果的可能原因是當前真實從事農業活動的年輕人比例不高,大多數年輕人從事非農活動。以蘇北的年輕人為例,大多數年輕人傾向于選擇外出務工。30歲至50歲之間的被調查者為112人,占35.22%。而50歲以上的被調查者為169人,占53.14%。年長者的人數較多符合當前農村的實際情況。(3)從被調查者的受教育情況來看,其中小學及以下文化程度的135人,占42.45%;具有中專或大學文化程度的僅7人,占2.2%;絕大部分被調查者具有初中或高中文化水平,共有176人,占55.35%。以上數據說明被調查者的總體受教育水平不是很高,可能的原因是外出務工的年輕人沒有考慮在內,如果樣本量增加,這部分教育水平的統計量有可能會增加。(4)從被調查者的耕作年數分布來看,僅有5年以下耕作經驗的被調查者比例最小,占6.29%,大多數被調查者的耕作年數普遍集中在15—40年間,占74.53%。

四、模型與實證結果分析

(一)變量選擇

從理論上講,影響農戶購買天氣保險的因素的解釋變量可以分為微觀、中觀和宏觀因素。微觀層面主要指與農戶自身特征、家庭特征相關聯的購買天氣保險因素。中觀層面包括農戶所處的環境對保險的認知程度,尤其是天氣保險的理解程度等因素。宏觀層面的因素包括國家關于保險宏觀方針政策對農戶的影響、保險意識的發展可能改變農戶的風險管理方式等。

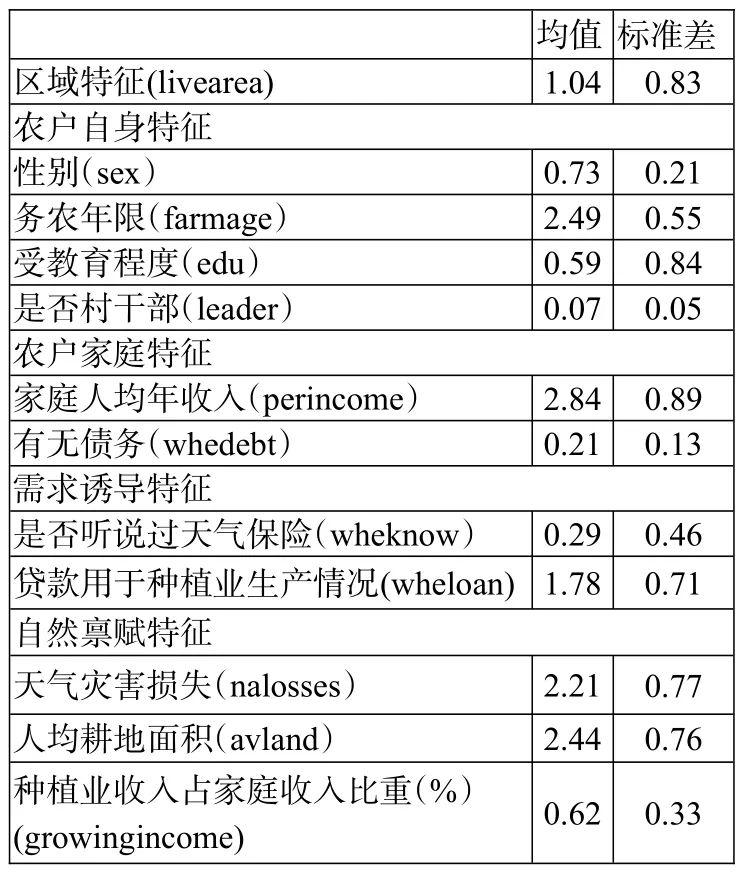

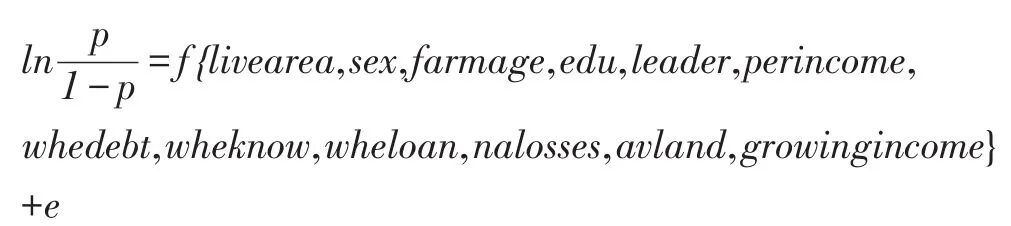

基于以上分析,本研究中將影響農戶購買天氣指數的因素分為區域特征(農戶所在區域是蘇南、蘇北還是蘇中)、農戶自身特征(主要包括性別、務農年限、受教育程度、是否為村干部)、農戶家庭特征(家庭人均年收入、有無債務)、天氣保險需求誘致特征(是否聽說過天氣保險、貸款用于種植業情況)以及自然稟賦特征(天氣災害損失、人均耕地面積、種植業占家庭總收入的比例)。本文中被解釋變量為農村人口購買天氣保險的意愿,用虛擬變量表示(愿意=1、不愿意=0),反映購買意愿之間的差異。

各變量的數值定義及取值范圍見表2。

表2:相關變量定義、單位以及計算公式

(二)研究假說

農戶理性是指當農戶面臨不同可供選擇的方案時,他會選擇效用最大化或利潤最大化的方案。關于農戶是否具有理性行為,在經濟學界一直沒有確定的結論。有研究表明農戶種植行為在經濟、文化不發達地區不受農產品價格和收入的影響,農戶表現出非理性行為。而更多的研究表明農戶還是滿足“經濟理性人”的假設,以舒爾茨為代表的“理性小農學派”認為,農戶是“理性的小農”,能夠對他們所擁有的資源做合理的安排,能夠對自己長、短期利益進行權衡,從而做出合理決策,達到自身效用的最大化。

在當前的市場經濟條件下,我們可以認為農戶滿足理性人的假設。其在面臨天氣保險時,農戶行為的選擇結果為兩種:購買和不購買。假設農戶不購買天氣保險時,其種植業收益為E0,購買天氣保險的成本為C,購買天氣保險后,其種植業的收益為E1。當E1-C=E0時,是農戶選擇天氣保險行為的平衡點。顯然當E1-C>E0時,農戶會選擇購買天氣保險;而當E1-C<E0時,農戶不會選擇購買天氣保險。

本文擬從農戶區域特征、農戶自身特征、農戶家庭特征、需求誘致特征以及自然稟賦特征等方面研究農戶的天氣保險需求因素。提出以下待檢驗的假說:第一,農戶的區域特征,一般認為,經濟越發達的地區,農戶越容易接受新鮮事物,越善于運用現代的農業風險管理手段來管理農業風險。農戶的區域特征變量(蘇北、蘇中、蘇南)對天氣保險的需求應該呈正向影響。第二,農戶自身特征。(1)農戶的務農年限。一方面,從事農業生產時間越長的農戶擁有更多的農業生產經驗,可能采取種植品種多元化與采用農業新技術、新品種等措施分散農業風險,減少對天氣保險的需求;另一方面,農戶務農時間越長,更能認識到天氣風險對種植業造成的巨大損失,會增加對天氣保險的需求。務農年限對天氣保險的需求方向有待檢驗。(2)農戶的受教育程度。受教育程度較高者會更好地理解保險的本質和作用,購買保險可能性更大些,因此假設固定其他條件不變的情況下,教育程度與天氣保險的需求呈現正方向的關系。另外的兩個因素:性別對天氣保險的作用方向有待進一步的檢驗,村干部在吸收新信息能力方面應該強于一般農戶,購買保險的可能性更大。第三,農戶家庭特征。(1)家庭人均年收入與天氣保險的需求可能不是簡單的線性關系。在某個范圍內,家庭人均年收入可能會與天氣保險需求正相關,但超過某個范圍后,這一關系可能會改變,因為天氣保險畢竟保障范圍不大,提供保障的深度不夠。其對保險需求的作用方向有待檢驗。(2)債務可能會對天氣保險的需求產生影響。一方面,有債務的家庭可能會更謹慎地從事農業生產,會利用天氣保險等工具化解農業風險。另一方面,有債務的家庭更在乎經費支出,可能不愿意繳納保費購買天氣保險。其對保險需求的作用方向有待檢驗。第四,需求誘致特征。(1)聽說過天氣保險的農戶會對天氣保險有更深入的了解,會傾向于購買天氣保險,因變量設定原因,回歸系數應該為負。(2)貸款用于種植業的農戶其種植規模越大,或其越重視農業生產,越傾向于購買天氣保險。第五,自然稟賦特征。(1)近年來的天氣災害損失越大,越傾向于通過天氣保險分散風險。(2)人均耕地面積反映種植業的規模程度。其規模大應該與天氣保險的需求正相關。(3)種植業收入占家庭收入的比重小,說明家庭收入來源多樣化,購不購買天氣保險對農戶沒有太大的區別。反之,當其比重較大時,購買的可能性會增加。

(三)變量統計特征

農戶天氣保險的需求行為往往要受到多種因素的作用,根據上述的江蘇蘇北、蘇南、蘇中三個區域318戶農戶的實地調查數據,建立計量經濟模型進行實證分析,分析軟件為SPSS13.0。調查樣本有關的統計情況如表3。

表3:模型解釋變量基本統計結果

(四)模型設定與實證結果分析

運用計量方法分析變量之間線性關系時,普通最小二乘法和加權最小二乘法等方法是常用的方法,這些方法要求變量服從正態分布,而本文研究的被解釋變量是0—1離散變量,服從兩點分布,不服從統計學上要求的正態分布。下面的實證部分采用二元選擇模型對農戶天氣保險的選擇行為進行估計。

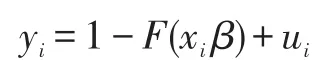

原始的線性回歸模型可以寫成如下形式:

yi是關于其條件均值的一個回歸。根據分布函數F不同,二元選擇模型可以有不同的類型。當F=Φ(x),ex/(1+ex),1-exp(-ex)時,相應的二元選擇模型分別是Probit模型、Logit模型以及Extreme模型。

在二元選擇模型中,因為Probit模型需要對正態分布的整體進行評價,它的應用具有一定的局限性。目前應用較多的是Logit模型,因為邏輯分布適合于效用最大化時的分布選擇。在二元選擇模型中,可以通過效用模型將選擇問題轉化為效用比較問題,避免了直接構造選擇結果模型所帶來的不便。假設第i個農戶選擇第j(j=1、2)種風險規避措施的效用是:Uij=βXij+εij

若農戶i理性選擇了 j種行為,根據理性人的假設,Uij是農戶i在兩種選擇中效用較大的,由做出選擇 j的概率可得出統計模型,它是:Prob(Uij>Uik)對k≠j(k=0、1)。

一般地,二元選擇模型采用極大似然估計。似然函數為:

其相應的對數似然函數為:

對數似然函數的一階條件為:

其中 fi表示概率密度函數。通過求解上述的方程組,就可以得到參數的極大似然估計量。需要說明的是,二元選擇模型估計的系數不能認為是解釋變量對被解釋變量的邊際影響,只能通過符號來判斷變量的影響方向。如果系數為正,表明解釋變量增加,被解釋變量取1的可能性越大。如果系數為負,表明解釋變量增加,被解釋變量取1的概率將減少。

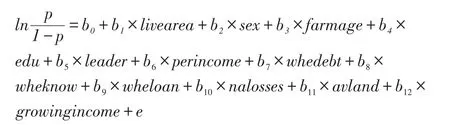

本研究采用的實證分析模型的數學表達式如下:

上式中p代表農戶選擇天氣保險的概率,而1-p代表農戶不選擇天氣保險的概率。將上式具體化,即為:

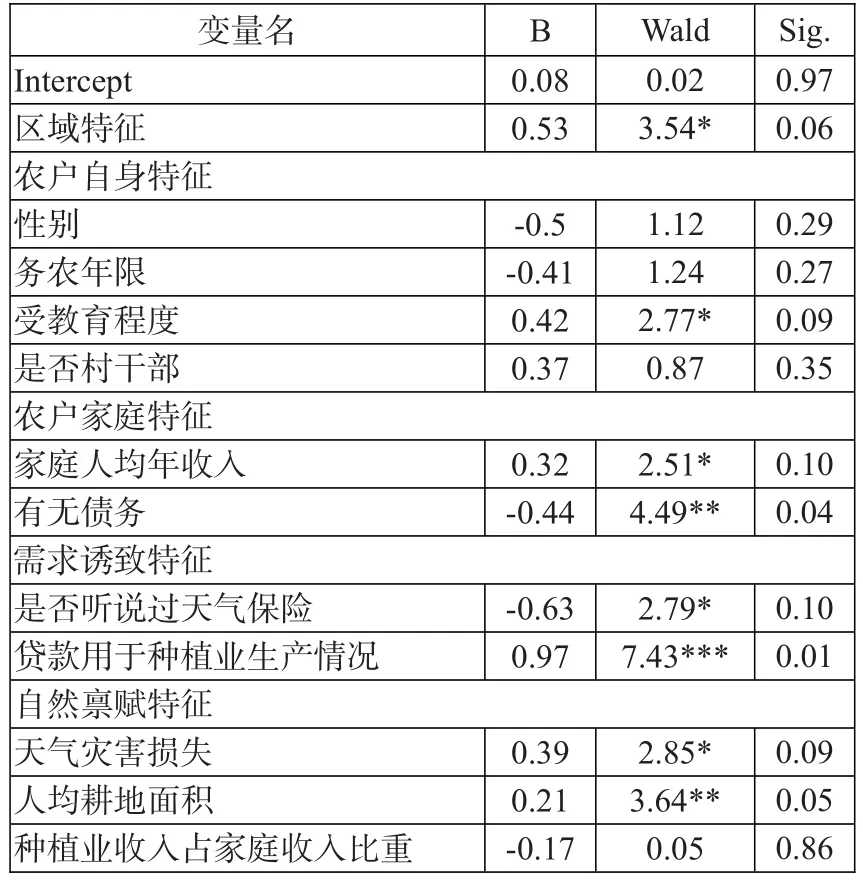

利用二元選擇模型和被調查的318戶有效樣本調查數據,對表達式進行系數估計。表4分別給出了回歸系數、Wald統計量、顯著度(Sig)。其中,Sig表示不同變量Wald檢驗的顯著水平。

表4:農戶天氣保險選擇模型估計結果

1.農戶區域特征和自身特征對農戶購買天氣保險的影響。農戶所在的區域分為三類,分別以0、1、2表示蘇北、蘇中和蘇南三個地域。統計結果顯示,區域特征對天氣保險的需求影響是正方向的,且在10%顯著水平下顯著。實證結果與預期假說基本一致。在農戶自身特征方面,考察性別、務農年限、受教育程度以及是否村干部四個方面對天氣保險的影響方向。實證結果表明,性別、務農年限對天氣保險的需求為負方向,但沒有通過顯著性檢驗。可能的解釋是務農年限越長的農戶擁有更多的農業生產常識,其在風險規避措施上可能有其他的選擇,如了解農產品價格信息、采用新技術等,而不是選擇天氣保險。另一方面可能原因是年齡偏大的農戶,接受新風險管理措施的能力不強。

受教育程度以及是否村干部這兩個因素對天氣保險的需求影響都是正方向,說明教育程度高的農戶和村干部比較偏向選擇天氣保險風險管理工具。但從顯著性來看,村干部因素對天氣保險的需求不顯著。從統計技術的角度,可能的原因是這部分樣本量還不夠大。受教育程度高的農戶善于接受新鮮事物,理解天氣保險作為農業保險的創新形式是較好的風險管理方式,這一部分實證結果與預期基本一致。

2.農戶家庭特征對購買天氣保險的影響。農戶家庭特征主要包括家庭人均年收入以及家庭有無債務。回歸結果表明,家庭人均年收入和有無債務對天氣保險的需求影響分別在10%以及5%的顯著水平上是顯著的,作用方向分別是正方向和負方向。家庭人均年收入越高的農戶,越能意識到災害天氣對種植業嚴重的破壞性,越有意愿通過購買天氣保險分散種植業的風險,以平滑自身的收入和消費。有債務會對天氣保險的需求產生負方向的影響。可能的原因是有債務的家庭更在乎經費支出,可能不愿意繳納保費購買天氣保險,認為利用天氣保險等風險管理工具化解農業風險不具可行性。

3.需求誘致特征對農戶購買天氣保險的影響。統計結果表明,是否聽說過天氣保險對天氣保險的需求回歸系數為負,說明聽說過天氣保險是天氣保險的重要誘致因素。從這一點可以推斷,在沒有聽說過天氣保險的農戶中,如果依靠行政的力量,強行要求農戶繳納保費購買天氣保險,農戶的有效需求并不能得到滿足。

貸款用于種植業生產情況對天氣保險的需求系數為正,且在1%的顯著水平上顯著,可能的原因是其種植規模大,或其非常重視農業生產,傾向于購買天氣保險來規避農業風險。

4.自然稟賦特征對農戶購買天氣保險的影響。天氣災害損失在統計模型中,其符號都為正,且通過10%的顯著性檢驗。表明隨著天氣災害損失額的增加,相對于其他風險管理方式,農戶參加天氣保險的需求顯著增加。也可以發現:天氣災害損失額越大,普通農戶對天氣保險這個風險規避措施的需求越強。這一結論表明農戶能基本理解天氣保險的本質和作用,天氣保險能夠幫助農戶在穩定生產方面起到重要的作用。

人均耕地面積變量對天氣保險的需求,統計符號都為正,且通過5%的顯著性水平檢驗。這說明土地種植規模越大,農戶越偏好于參加天氣保險,與預期方向基本相同。種植業收入占家庭總收入的比重對農戶選擇天氣保險有負方向的影響,但是沒有通過顯著性檢驗。這說明種植業收入占家庭總收入的比重與農戶選擇天氣保險在統計意義上沒有顯著關系。

五、結論與政策建議

種植業是弱質產業,面臨較多的天氣風險,具有自然再生產過程與經濟再生產過程相互交織在一起的特征。本文對農戶購買天氣保險需求影響因素做計量分析,將影響農戶購買天氣保險的因素分為區域特征(蘇南、蘇北還是蘇中)、農戶自身特征(性別、務農年限、受教育程度、是否為村干部)、農戶家庭特征(家庭人均年收入、有無債務)、天氣保險需求誘致特征(是否聽說過天氣保險、貸款用于種植業生產情況)以及自然稟賦特征(天氣災害損失、人均耕地面積、種植業收入占家庭收入的比例)。運用二元選擇模型,實證結果表明,農戶的區域特征、受教育程度、家庭人均年收入、聽說過天氣保險、天氣災害損失以及人均耕地面積等因素對天氣保險的需求基本上起正向作用。為了提高天氣保險在農業風險管理中的地位,提出以下的政策建議:

第一,加大對農戶教育培訓經費的投入,提高農戶的風險意識、文化素養和教育水平。文化層次較低的農戶對農業科技的感知緩慢,其農業生產的效率有提高的空間,一般采用傳統習慣上風險管理的外部措施如尋求政府支持、親戚朋友之間的借貸等方式來管理農業風險,這不利于解決我國長期存在的“三農”問題,也會直接影響整個國家現代化的進程。政府可以建立穩定的農戶職業教育機制,培養現代的有文化、懂科學、會管理的新型農戶,為順利推動天氣保險的發展提供強有力的需求基礎。

第二,強化對農戶的有關氣候變化知識的宣傳教育和組織引導,擴大宣傳氣候變化知識的路徑。隨著信息科技的發展,現代的天氣預報具有較好的準確性和及時性。政府可以通過網絡、電視、報紙等現代媒體,宣傳氣候變化的情況,宣傳天氣保險的作用,引導農戶意識到天氣變化對農業生產的重要影響關系,讓農戶能接受現代的農業風險管理手段,提高農戶購買天氣保險的主動性和自覺性。

第三,多種形式推行土地規模化經營,提高種植業大戶或農業生產合作社對天氣保險的需求強度。土地規模化可以促進土地資源的充分利用,提高農業生產率。種植業大戶購買天氣保險可以減少天氣保險交易活動中的交易成本,提高天氣保險的效率,有利于天氣保險的廣泛開展。

第四,加強天氣保險基礎理論和精算技術的研究力度,及時推廣天氣保險的成功經驗。天氣保險產品以降雨量、溫度等指數標準設計合約,復雜性超過一般的農業保險產品。在保險公司開始展業初期,可以先簡化保險條款,如只以降雨量為標準來設計理賠標準,讓農戶逐漸接受新型的農業風險管理手段。天氣保險公司可以在國家財政適度補貼下,根據不同地區農戶規模或農業生產合作社的區域特征及主要生產條件,研發出面向對象的天氣保險合同及費率,以滿足不同農業生產者對天氣保險的需求。

[1]Skees J,Peter H,Mario M.1999.New Approaches To Crop Yield Insurance In Developing Countries[R].International Food Policy Research Institute:Environment and Production Technology Division Discussion Paper,No.55.

[2]Turvey,C.G.2001.Weather Derivatives for Specific Event Risks in Agriculture.Review of Agricultural Economics,(23).

[3]Barnett B.J.,Mahul 0.2007.Weather Index Insurance for Agriculture and Rural Areas in lower Countries American Journal of Agricultural Economics,(89).

[4]Leblois A.,Quirion Philippe.2010.Agricultural Insurances Based on Meteorological Indices:Realizations,Methods and Research Challenges.FEEM Working Paper.

[5]Daniel J.Clarke,Olivier Mahul,NirajVerma.2012. Index Based Crop Insurance Product Design and Ratemaking.Policy Research Working Paper,The World Bank.

[6]World Bank.2007.Index Insurance for Weather Risk in Lower-Income Countries[R].The World Bank.

[7]Turvey,C.G.,R.Kong.2010.Weather Risk and the Viability of Weather Insurance in China’s Gansu,Shaanxiand Henan Provinces[J].China Agricultural Economic Review,(2).

[8]魏華林,吳韌強.天氣指數保險與農業保險可持續發展[J].財貿經濟,2010,(3).

[9]曹雪琴.農業保險產品創新和天氣指數保險的應用:印度實踐評析與借鑒[J].上海保險,2008,(8).

[10]陳盛偉.農業氣象指數保險在發展中國家的應用及在我國的探索[J].保險研究,2010,(3).

[11]婁偉平,吳利紅,姚益平.水稻暴雨災害保險氣象理賠指數設計[J].中國農業科學,2010,(3).

[12]劉映寧,賀文麗,李艷莉等.陜西果區蘋果花期凍害農業保險風險指數的設計[J].中國農業氣象,2010,(1).

[13]呂亞榮,陳淑芬.農民對氣候變化的認知及適應性行為分析[J].中國農村經濟,2010,(7).

[14]孔榮,袁亞林.西部農戶天氣保險購買意愿影響因素的實證研究[J].財貿經濟,2010,(10).

[15]朱俊生.中國天氣指數保險試點的運行及其評估——以安徽省干旱和高溫熱害指數保險為例[J].保險研究,2011,(3).

[16]王振軍.玉米旱災氣象指數保險的費率厘定研究——以甘肅省西峰區為例[J].保險研究,2013,(10).

An Empirical Analysis on the Factors Influencing the Farmers' Purchase of Weather Index Insurance

Gu Zheng Lu Yajuan

(School of Finance,NanjingAudit University,Jiangsu Nanjing 211815)

Climate change is one of the hot issues for the international society,which has seriously impacted on the global food security.Weather index insurance is an important part of agriculture insurance system.As one of the innovated forms of agricultural insurance,it has been applied in the agricultural risk management.The impacting factors of farmers in purchasing weather index insurance include the regional and farmers′own characteristics,familycharacteristics,demand-induced factors and natural endowment characteristics.Based on a survey of 318 samples of the rural population in Jiangsu Province,the paper uses the Logit model to analyze the factors impacting the farmers′purchase of weather index insurance.Empirical study shows that factors such as high level of education,per capita income,and much knowledge of weatherindex insurance,loans used in agricultural production,losses caused by weather disastersand the area of arable land per capita play apositive role in spurring the demand for weather index insurance.

farmers,weather index insurance,cognition,influencing factors

F840.66

A

1674-2265(2016)03-0066-08

(責任編輯 耿 欣;校對 CX,GX)

2016-2-15

教育部人文社會科學研究規劃基金項目(12YJA790093)、江蘇省社科基金項目(11EYB013)、江蘇高校人文社會科學校外研究基地項目(08)、江蘇高校品牌專業建設工程一期項目金融學(蘇教高[2015]11號)和江蘇省高校優勢學科建設工程項目應用經濟學(蘇政辦發[2014]37號)資助。

谷政,南京審計學院金融學院副教授;盧亞娟,南京審計學院金融學院教授。

猜你喜歡

數學小靈通·3-4年級(2024年2期)2024-05-15 02:02:28

今日農業(2022年1期)2022-11-16 21:20:05

今日農業(2022年3期)2022-11-16 13:13:50

今日農業(2022年2期)2022-11-16 12:29:47

今日農業(2021年14期)2021-11-25 23:57:29

今日農業(2021年13期)2021-08-14 01:38:18

今日農業(2020年15期)2020-12-15 10:16:11

世界科學技術-中醫藥現代化(2020年2期)2020-07-25 02:05:36

瘋狂英語·新策略(2019年10期)2019-12-13 08:43:28

當代陜西(2019年10期)2019-06-03 10:12:04