關于中等專科學校專項資金績效評價指標體系的研究

2016-06-06 14:59:30盧崇嬌

商 2016年17期

關鍵詞:績效評價

盧崇嬌

摘 要:中等專科學校承擔著培養專項技能人才、服務社會的重任,可以說中等專科教育是我國教育的重要部分,但是中等專科教育資源的匱乏和教育需求之間的矛盾與日俱增。通過對中等專科學校專項資金績效研究,可以發現中等專科學校往往注重資金的審批,但資金執行不到位,同時還存在資金挪用、績效考核體制不健全等一系列問題。為解決上述問題,同時為教育管理者和改革者提供更加合理的決策信息,我們需要建設一個評價全面、可操作性強、評價結果便于比較的績效評價指標體系。

關鍵詞:中等專科教育;績效評價;績效指標

《國家中長期教育改革和發展規劃綱要(2010-2020 年)》指出“要加強經費管理,設立教育撥款咨詢委員會,增強經費分配的科學性。建立經費使用績效評估制度,加強重大項目經費使用考評。”由此得出,學校績效評價進入了一個全新的階段,如何進行績效評價并且使用何種指標進行評價是中等專科學校必須從自身角度開始并深入思考的難題。

一、中等專科學校專項資金特點

中等專科學校專項資金是指除日常支出的具有固定用途的專用資金,按照學校的預算,由政府的相關部門下發,包括建設經費、大型修建和購置經費、師資隊伍建設經費及其他具有專門用途的院控經費等。

中等專科學校專項資金主要三個特點:一是來源廣,可由政府和上級部門撥款,也可與第三方合作自籌款項。二是政策性強,專項申報、專款專用,在使用時不可改變用途。三是專項資金具有一定的時效性,專項資金要在規定的時間內使用,過期后會被財政收回。四是投入時間長,跨度大,往往要經過一個會計年度才能完成。正是這些特點,增加了專項資金的管理、績效考核、審計等工作。

二、中等專科學校專項資金績效評價指標體系存在的問題

一是目前沒有統一的評價指標,并且指標也不夠完整。專項資金的績效評價工作還在摸索中,評價體系還在建設完善之中,各類指標也比較單一,不能全面進行績效評價。

二是指標評價缺乏效度。定量指標只需獲得相應的數據即可獲得準確結果,定性指標需要評價人的主觀判斷,具有一定的不確定性,同時其評價形式不夠清晰,這就很可能導致最終結果不夠客觀公正。

三是指標體系不夠完善。我國目前并沒有完整的、統一的、科學的專項資金績效評價指標體系,缺少理論框架支撐,指標不夠全面系統,在計算和核定結果時,都沒有有效的方法。

三、中等專科學校專項資金績效評價指標體系的構建

績效指標的設計作為績效評價的關鍵環節,在其設定上,我們通常認為,應當遵循以下原則。一是要明確指標的范圍,要根據不同的管理部門和受益對象進行評價。二是要明確指標的時間限制,每一筆的專項資金的預算年度、項目周期、考察時間不同,只有在合理的規定的時間內才正確反映出績效評價。三是指標要具有全面性和可取得性,指標應當能全面評價學校的方方面面,同時還要能夠易取得。四是指標既要有定性指標還要有定量指標,尤其是除財務指標以外的定量指標。

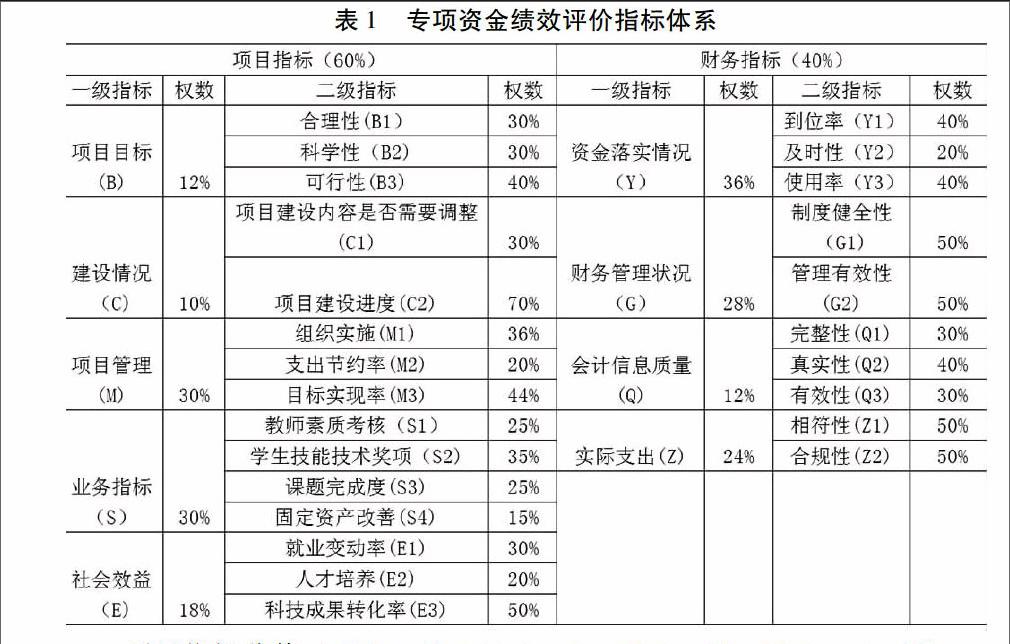

(一)項目指標

1、項目目標指標(B)

項目目標指標屬于宏觀方面的績效評價,可以從項目的可行性,資金安排的合理性以及資金管理的科學性等考核,這需要專家的評價。

2、建設情況指標(C)

項目建設內容是否需要調整(C1)可以評價項目的穩定性,項目完成進度(C2)安排是否合理至關重要,且項目完成進度=已驗收項目數/已到期項目數。

3、項目管理指標(M)

(1)組織實施(M1)

組織實施的落實度,合理度都影響了項目能夠順利進行。

(2)支出節約率(M2)

該指標說明了該項目是厲行節約還是超支完成項目,支出節約率=(預算額—支出額)/預算額。

(3)目標實現率(M3)

專項資金目標實現率=實際實現目標數量/專項資金計劃實現目標數量

4、業務指標(S)

(1)中等專科學校每年有大量的專項經費用于培訓教師,因此教師素質的考核就成了專項經費使用效果的重要評價指標。

(2)專項資金的另一項重要支出在于學生的技能培訓上,因此在評價中等專科學校專項資金績效時必須將學生技能技術獎項指標考慮在內。

(3)課題完成度一定程度上代表著學校教育工作的完成度,也應當考慮在內。

(4)固定資產的改善,比如固定資產壽命的延長、固定資產功能的提升,都體現了專項資金的必要性。

5、社會效益(E)

(1)就業變動率(E1)

專項資金就業變動系數=評價期就業率變動率/同期專項資金變動率

(2)人才培養(E2)

從將中等專科學校一個生產系統的角度看,畢業生才是其生產結果,這就需要從數量和質量兩方面考核。

(3)科技成果轉化率(E3)

科研成果應用轉化率=已經成功運用的科研成果數/科研成果總數×100%

(二)財務指標

1、資金落實情況(Y)

(1)到位率(Y1)

資金到位率=實際撥付金額/計劃使用金額x 100%。

(2)資金到位及時性(Y2)

該指標用于評價專項資金是否按計劃及時到位。

(3)使用率(Y3)

項目資金使用率=累計實際支出/預算批復數×100%。

2、財務管理狀況(G)

(1)制度健全性(G1)

制度健全性包括財務管理、會計核算、資金使用等制度的健全性。

(2)管理有效性(G2)

指標包括資金的使用是否有完整的審批程序和手續,財務會計制度是否得到有效執行等。

3、會計信息質量(Q)

要保證會計信息質量的真實性、完整性、及時性,就要保證會計核算規范、會計資料完整、會計核算登賬等及時。

4、實際支出(Z)

(1)相符性(Z1)

該指標用于評價專項資金用途與計劃相比,是否發生變更。

(2)合規性(Z2)

該指標用于評價專項資金是否按計劃使用,是否出現被人挪用的現象。

(三)專項資金績效評價指標體系

專項資金績效評價分值(JX)=DF×60%+DM×40%

我國學校的專項資金績效評價還處于起步階段,存在諸多問題。本文致力于研究一套科學、實用的以定量指標為主,定性指標為輔的,兼容宏觀和微觀層面的中等專科學校專項資金績效評價指標體系,以期在實踐中收到一定的成效。(作者單位:沈陽現代制造服務學校)

參考文獻:

[1] 王敏.國庫集中收付制度研究[M].北京:經濟科學出版社,2002.

[2] 李文濤,蘇琳.制度創新理論研究綜述[U]經濟縱橫,2001(6).

[3] 江波.構建財政性專項資金績效評價體系的思考[J]經濟管理論壇,2005(16).

[4] 陳文學.論財政支出效益評價體系的構建[J].湖北財稅,2003(3).

[5] 張稀.高校專項資金績效評價體系研究[EB/OL].http://www.yxgl.com/Management/107083.html.2007-08-29.

猜你喜歡

黑龍江水利科技(2020年8期)2021-01-21 09:28:10

中國博物館(2019年2期)2019-12-07 05:41:06

江西建材(2018年4期)2018-04-10 12:37:50

市場周刊(2017年1期)2017-02-28 14:13:37

現代教育技術(2016年4期)2016-12-01 05:51:49

中國商論(2016年33期)2016-03-01 01:59:53

中國工程咨詢(2016年9期)2016-02-13 03:12:28

中國鄉鎮企業會計(2015年9期)2015-12-30 16:47:21

經濟與管理(2015年4期)2015-03-20 14:15:27

中國工程咨詢(2015年5期)2015-02-16 05:35:26