ARP預算管理信息系統應用探索①

2016-06-15 03:51:34王鳳霞中國科學院計算機網絡信息中心北京100190

計算機系統應用 2016年4期

關鍵詞:預算控制

王鳳霞(中國科學院 計算機網絡信息中心,北京 100190)

?

ARP預算管理信息系統應用探索①

王鳳霞

(中國科學院 計算機網絡信息中心,北京 100190)

摘 要:隨著國家建設和信息產業的不斷發展,研究所在發展的同時業務范圍也在逐步擴張和多元化,如何在這一過程中實現合理、高效的預算管理和監控,成為研究所預算管理的核心.本項目基于ARP綜合財務和科研項目系統,根據研究所以課題為成本中心的核算體制模式,建立ARP預算管理系統,關聯科研項目預算與實際支出,通過課題預算錄入、報銷預算控制及實時預算查詢等業務流程,實現事前預算編制、事中預算控制和事后預算分析的預算管理模式,為研究所管理者和科研人員提供預算執行情況、收支明細查詢等綜合信息服務.

關鍵詞:ARP; 預算控制; 預算分析; 管理信息系統

1 引言

科研管理信息化是中科院信息化建設的重要內容,ARP項目是實現中科院科研管理信息化的系統工程.ARP項目從院所兩級治理結構出發,以科研計劃與執行管理為核心,綜合運用創新的管理理念和先進的信息技術,對中科院全院人力、資金、科研基礎條件等資源配置及相關管理流程進行整合與優化,構建了有效的管理服務信息技術平臺.ARP項目綜合財務系統為研究所提供了財務核算平臺,形成的財務核算信息為基礎決策提供了基礎信息,ARP網上報銷為研究所廣大科研工作者提供了自助報銷和查詢的平臺,提高了財務核算工作效率.

隨著ARP應用逐漸深入,研究所對財務管理精細化的需求日益增強,對經費細化管理也提出了更高的要求.目前科學院各研究所科研項目經費來源多樣,具體預算項目和預算控制方式各有不同.科研項目日常支出由課題人員通過網上報銷系統填報,項目的具體支出無法與項目預算直接對應,項目負責人也無法隨時了解項目各項預算的結余和超支情況,只能定期通過財務部門提供的項目支出明細了解項目的實際支出情況和預算結余,無法按項目預算來控制日常支出.往往是課題結題前,項目組人員根據項目支出自行編寫項目預算執行情況,有大量經費支出需要財務人員調賬,帶來較大的審計風險.

基于ARP綜合財務和科研項目系統,根據研究所以課題為成本中心的核算體制模式,建立ARP預算管理系統,關聯科研項目預算與實際支出,通過課題預算錄入、報銷預算控制及實時預算查詢等業務流程,實現事前預算編制、事中預算控制和事后預算分析的預算管理模式,為研究所管理者和科研人員提供預算執行情況、收支明細查詢等綜合信息服務.

1.2當前現狀與趨勢

隨著國家建設和信息產業的不斷發展,研究所在發展的同時業務范圍也在逐步擴張和多元化,如何在這一過程中實現合理、高效的預算管理和監控,成為研究所預算管理的核心.近些年來,隨著信息化的不斷發展,傳統的預算管理已無法處理日益增加的海量數據信息,逐漸暴露出了一些問題和弊端,給研究所的長足發展帶來了或多或少的問題.

(1)預算編制的準確性有待提高.

隨著業務量規模的不斷擴大,預算管理工作量越來越大,預算程序越來越復雜,傳統的預算管理依靠基本的辦公軟件,通過設置公式來進行預算管理工作,其效率低,出錯率高,預算編制比較零散,缺乏協調性,信息化不足,數據無法得到有效共享,編制過程中也缺乏部門間的協調與配合,削弱了預算的合理性,同時也導致預算管理的權責利不匹配[1].

(2)預算執行和控制不到位.

傳統的預算管理,一方面普遍存在重編制、輕執行的現象,對預算執行過程沒有進行及時的跟蹤和調查.另一方面對預算的執行缺乏有效的監控措施,沒有建立預警機制,控制手段主要以事后控制為主,缺乏事前和事中控制,信息化程度不高也導致研究所對預算的執行偏差無法進行預先的掌握,不能及時發現、調節和糾正,增加了研究所預算執行的風險和失誤幾率,缺乏有效的工具和手段以支持對預算執行的動態過程監控.

(3)預算分析體系的缺乏.

精確的預算分析是預算管理工作的核心內容,目前傳統的預算管理缺乏科學的預算分析體系,會計核算對預算的支持力度不夠,無法及時、全面的獲取預算分析所需的實際數據,且信息化程度不足以支撐實時在線分析,差異分析難度大、復雜性高,這樣致使預算執行控制意識不足,積極性不高,易造成預算執行偏差的情況.

ARP所級預算管理是基于研究所以課題為成本中心的核算體制模式,建立的課題預算定義、錄入、審批、控制及查詢分析的管理信息系統.包括部門預算和課題預算,從總預算到明細預算,實現預算經費的精細化管理,同時關聯網上報銷系統進行實時預算控制,為管理人員和課題負責人提供實時的預算支出控制與預算執行查詢的綜合信息服務.

2 預算管理信息系統的特點

21世紀是信息化的時代,信息化技術已廣泛用于社會各個領域.運用新的多元化信息技術手段,可以高效的實現對科研項目預算從宏觀到微觀的管理和監控,從而加強科研預算管理的科學性、客觀性.實施預算精細化管理,必須要有信息化管理系統的支撐,因此,科研預算管理信息化建設,是研究所管理創新發展的必然趨勢.

(1)信息化下預算管理的特征.

首先,信息化下的預算管理,各級用戶能夠在不同地點、同一時間發送和查閱預算信息,不再受時間、地點的限制,實行了網絡化的管理.同時,預算信息系統編制了預算模版、檢查糾錯和自動匯總計算的功能模塊,充分的保證了預算和執行的快速與準確性,提高了預算管理的效率和質量.其次,信息化下的預算管理中各業務部門都參與了預算的系統管理,各項業務的申請、審批、批準等流轉在系統中按照固定的程序和權限來完成,形成了全面的系統監管,充分實現預算編制、監督控制、分析調整的一體化.另外,在系統的支持下,信息傳遞和共享效率提升,通過預算系統與財務、業務系統的緊密集成,也使得預算控制以及預算的及時有效分析成為可能,為預算控制和預警提供支撐,同時也可為決策者提供實時的參考數據.

(2)信息化下預算管理的流程.

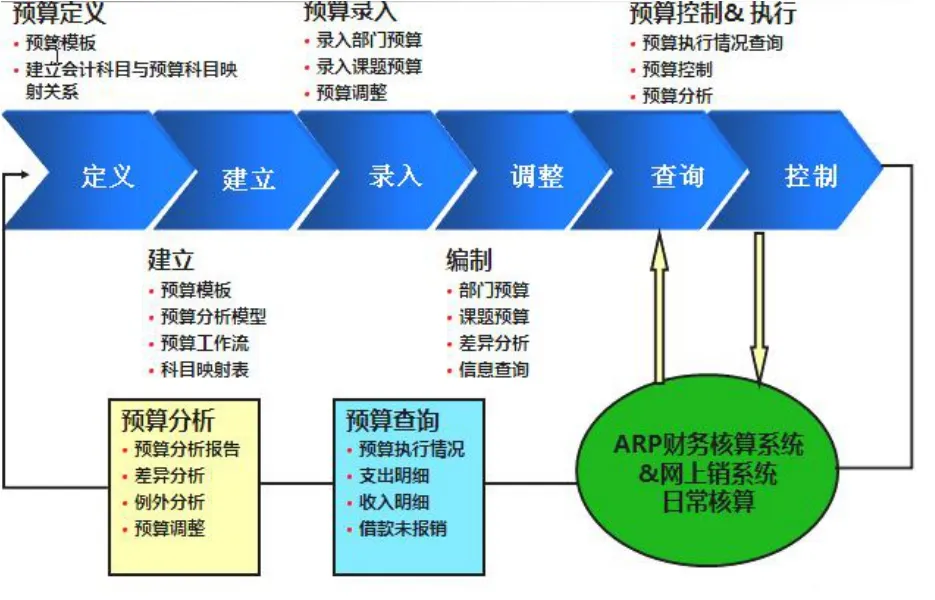

信息化的科研預算精細化管理流程主要包括預算定義、預算編制、預算審批、預算控制、預算查詢、預算分析等模塊.在預算定義流程中,建立各類預算模板以及會計科目與預算科目映射關系; 在預算編制流程中,根據授權分工的不同,由各業務人員及課題負責人分別編制部門預算及課題的預算數據; 在預算審批流程中,按權限由不同職能部門對各類預算數據進行審批; 在預算控制流程中,通過預算實際執行的數據與計劃數據的對比分析,對預算執行進度進行實施監控與預警; 在預算查詢流程中,可以查詢各類預算的執行情況、借款情況、收入與支出明細等信息; 在預算分析流程中,可以進行預算差異分析、例外分析、預算調整,為預算分析報告提供基礎信息.通過這種精細化管理流程可以實現預算管理的事前計劃、事中控制、事后分析的管理目標.

(3)信息化下預算管理的完善.

首先,研究所要重視信息化在預算管理中的重要性.領導者和管理者要樹立全新的意識,重視對信息技術和網絡技術的投入,為建立和完善的信息預算系統打下良好的基礎.其次,建立一支專業的預算管理隊伍,完善預算管理機制.目前研究所基本都是由科研部門或財務部門人員兼職做預算,預算的錄入、授權、審批、控制的工作量很大,兼職管理人員的時間和精力難以都到保障,建議配備專職的預算管理人員,主要負責預算的管理工作; 同時建立和完善預算管理機制,明確預算責任制,加強對預算管理的監督和控制,形成強有力的管理系統.另外,加強研究所戰略目標與預算的結合.信息預算管理系統的建立是以實現研究所戰略目標為依據的,將研究所建立的戰略目標與預算系統掛鉤,指導后續預算的編制,使得預算流程真正成為以戰略為核心的預算.

3 預算管理信息系統的主要功能

3.1系統整體架構

預算系統是與財務核算系統和網上報銷系統關聯,基于研究所以課題為成本中心的核算體制模式,建立的課題預算錄入、預算控制、預算查詢和預算分析的管理信息系統.從部門預算到課題預算,從課題總預算到支出明細預算,層層細化,關聯網上報銷系統和所級核算系統為管理者和課題負責人提供實時的預算支出控制、預算執行情況查詢和項目預算分析報告的綜合信息服務系統.預算系統總體業務流程如圖1所示

3.2系統功能特性

ARP預算管理信息系統主要包括預算模板定義、會計科目映射、預算錄入、預算審批、預算分析、信息推送和預算控制等功能.通過建立會計科目映射關系將預算系統與財務核算系統建立關聯,實現預算結余資金時時查詢,關聯網上報銷系統實現預算金額時時控制.通過預算系統應用,為研究所經費管理提供信息服務[2].

圖1 預算系統總體業務流程圖

(1)預算模板定義

預算模板是預算數據錄入的基礎,在課題預算錄入之前首先要選擇預算模板.根據科研項目類型預置八類通用預算模板,研究所可根據單位實際管理需要,新增部門預算模板、虛擬課題預算模板和科研課題預算模板.預算模板可以根據預算項目設置層級,對只需要了解預算總金額執行進度的課題,也可以設置只包括總預算的預算模板.

(2)會計科目映射

預算模板的預算科目是根據經費管理的需要設定的,財務核算會計科目是根據財政部統一規定設定的,預算科目與會計科目的明細程度不一致,無法實現一一對應.通過建立預算科目和會計科目的映射關系,將預算系統與財務系統關聯,建立在預算系統錄入的課題預算與財務系統核算的課題支出的對應關系,從而自動統計課題的各類預算項目的實際支出金額.

(3)預算錄入

預算分為科研課題預算、虛擬課題預算和部門預算三種類型,在錄入預算之前要先選擇預算模板,一個課題預算只能選擇一個預算模板.根據選擇的預算模板對應的預算項目,錄入各預算項目的預算金額,根據預算模板的層級結構,明細預算金額自動匯總生成預算總金額.

根據課題預算執行情況,預算執行年度可以進行預算追加和預算調整,系統內預算調整通過預算版本來記錄,最后一個預算版本的預算數據作為日常預算支出控制的基礎,同時歷史預算版本數據在系統保留可查詢.

(4)預算審批

為了確保預算數據的安全,預算錄入以后還需要通過預算審批才能生效,才可以對其進行預算分析和預算控制,這樣就可以避免有人隨意改動預算數據,只有經過授權的角色才可以修改相關數據,有助于保障預算分析提供給用戶的數據資料的一貫性和真實性.

(5)預算分析

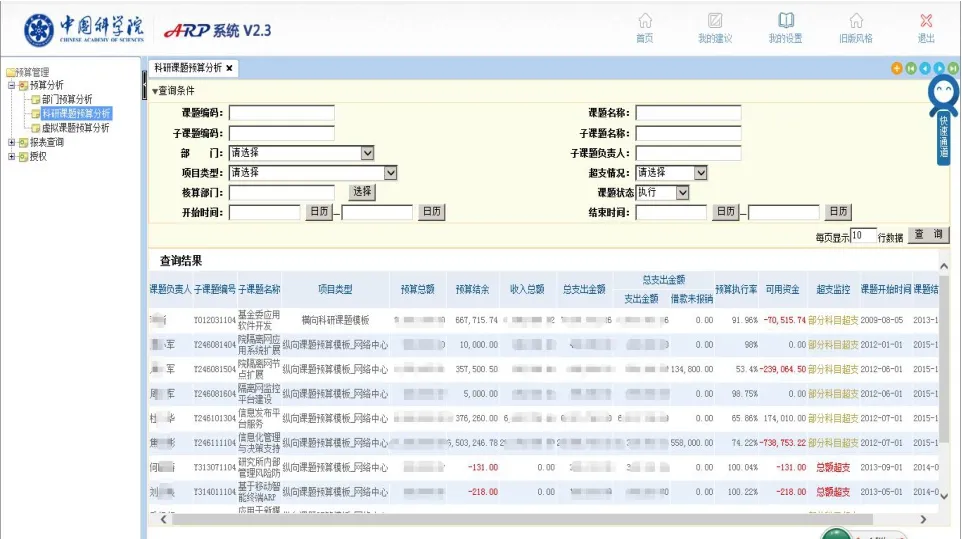

預算執行情況分析包括預算執行情況、課題收支明細、課題可用資金的分析和查詢等.課題預算執行情況根據預算系統錄入的預算和財務系統核算的課題支出,自動生成,通過預算支出與會計核算科目的映射,預算管理系統可以實時提供給用戶有關科研課題從經費總額使用到預算支出明細的預算執行比較及具體支出的財務核算情況.

①用戶打開預算分析就可以清楚看到承擔的各個科研課題的預算執行情況比較,包括課題負責人、子課題編號和名稱及項目類型、預算總額、預算結余、收入總額、支出總額、借款未報銷、可用資金、超支監控和課題開始結束時間、執行狀態等信息,如圖2所示.

圖2 課題總體預算分析

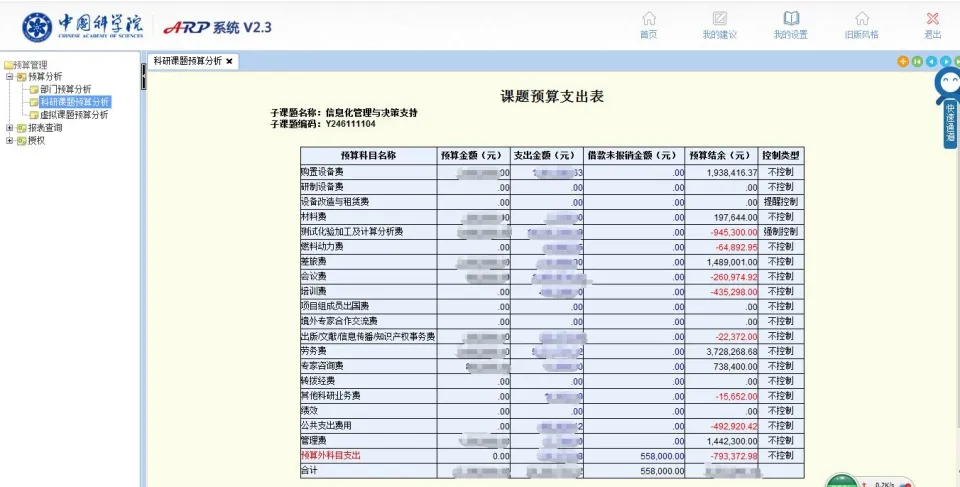

②用戶打開其中任一子課題編號,系統就可以提供該課題的“課題預算支出表”,該表格詳細反映了課題的預算科目名稱、預算金額、支出金額、借款未報銷金額、預算結余及控制類型等具體情況,如圖3 所示.

圖3 課題具體預算分析

③預算執行情況查詢有鉆探查詢功能,點擊預算執行情況表的支出數據,可以鉆探到預算科目對應的會計科目支出,點擊會計科目支出可以鉆探到這個會計科目下的支出明細.同時可以按發生時間和預算科目排序查詢項目全部支出明細.點擊本年收入和本年支出也可以鉆探查詢到具體的收支明細金額,如圖4所示.

圖4 課題支出科目預算分析

(6)信息推送

系統提供信息推送功能,可以按課題配置需要發送提醒郵件的郵件地址,系統默認每個課題的信息發送地址是課題負責人,同時資產財務預算管理人員可以將課題秘書等其他人員的郵件地址增加到信息推送配置系統中.根據預算預警金額的設定,系統可自動推送預算結余預警通知郵件,當課題預算結余低于設定的預警值并且課題發生報銷業務,將發送課題預算執行預警通知給課題負責人和課題秘書等相關人員.

(7)預算控制

預算控制定義后,課題組在網上報銷進行課題支出時,系統會根據控制方式進行自動提醒和控制,按控制級別從高到低分為: 絕對控制、控制提醒和不控制,各研究所可以根據情況設置控制方式.

如果采用“絕對控制”方式,課題報銷人員在做網上報銷工作時,當出現預算結余不足提交報銷單和審批報銷單時系統會有提示信息出現,且不允許保存,該方式主要對國家嚴格要求不允許超值的科目進行設置; 如果采用“控制提醒”方式,課題報銷人員在做網上報銷工作時,當出現預算結余不足提交報銷單和審批報銷單時系統都會有提示信息出現,但不影響報銷流程的完成,一般研究所都采用此方式.如果采用“不控制”方式,當課題結余不足時,系統不做任何提示.

綜上所述,預算數據錄入實現了事前預算編制,網上報銷系統與預算管理系統的實時監控相結合促進了科研經費的精細化管理,實現了事中控制與事后分析的科學結合,預算分析可以提供給用戶科研經費預算執行具體情況,對項目經費執行進行了事后分析.為研究所管理者和科研人員提供預算執行情況、收支明細查詢等綜合信息服務.

4 總結和展望

隨著國家各級財政科技投入的持續增長,我國科技研發已經走出了經費短缺的時代.但是如何做好科研經費預算管理,如何讓科研經費反映科技項目研發消耗的真實資源,與實現“不差錢”同樣重要.中科院ARP系統特別是預算管理與網上報銷系統是創新科研經費預算管理的重要工具,是創新科研機構財務服務的重要工具,是創新預算控制與預算監督考核融合的重要工具,同時,ARP預算管理信息系統的建設和運用是一個不斷完善的過程,需要根據管理目標和要求進行不斷改進,從而使會計信息更兼容、有效和快捷,更好地服務于科研和各項業務的發展.

參考文獻

1何小東.信息化在企業預算管理中的應用研究.當代經濟,2010.

2夏友全.以ARP 預算管理系統為手段創新財務服務機制.科技促進發展,2012.

ARP Budget Management Information System Application

WANG Feng-Xia

(Computer Network Information Center,Chinese Academy of Sciences,Beijing 100190,China)

Abstract:With the continuous development of national construction and information industry,Institute gets a rapid development in scope and diversification of business.In this process how to achieve reasonable and efficient budget management and control has become the core of the budget management.This project is based on ARP comprehensive financial and scientific research project system.According to the accounting system model in which subject section acts as the accounting core in the institute,ARP budget management system is established,linking the scientific project budget and actual outlay.Through the input of the project budget,the budget control of the claim payment and the real-time inquiry of the budget,the budget management model of budget making in advance,budget control during the project and budget analysis after the project is realized,which provides the implementation of the budget and expenditure details and other information services to the management and scientific research personnel in the institute.Key words: academia resource planning; budget control; budget analysis; management information systems

收稿時間:①2015-06-29;收到修改稿時間:2015-08-24

猜你喜歡

環球人文地理·評論版(2016年5期)2017-01-03 04:45:04

環球人文地理·評論版(2016年5期)2017-01-03 04:08:23

現代商貿工業(2016年28期)2016-12-27 09:29:59

中國經貿(2016年20期)2016-12-20 16:26:20

中國科技博覽(2016年23期)2016-12-09 17:44:05

商(2016年33期)2016-11-24 18:46:35

中國集體經濟(2016年27期)2016-11-19 13:29:29

價值工程(2016年29期)2016-11-14 00:21:08

經營者(2016年12期)2016-10-21 08:28:20

商業會計(2016年12期)2016-10-08 01:03:04