供應(yīng)鏈金融融資模式下中小企業(yè)信用風(fēng)險(xiǎn)評(píng)估

——以汽車行業(yè)實(shí)證研究為例

2016-06-17 03:08:41田美玉何文玉

工業(yè)技術(shù)經(jīng)濟(jì) 2016年6期

田美玉 何文玉

(中南大學(xué),長(zhǎng)沙 410083)

?

供應(yīng)鏈金融融資模式下中小企業(yè)信用風(fēng)險(xiǎn)評(píng)估

——以汽車行業(yè)實(shí)證研究為例

田美玉何文玉

(中南大學(xué),長(zhǎng)沙410083)

〔摘要〕本文從中小企業(yè)綜合實(shí)力、核心企業(yè)資信狀況、融資項(xiàng)的資產(chǎn)狀況、供應(yīng)鏈關(guān)系狀況及宏觀經(jīng)濟(jì)環(huán)境五個(gè)方面初步構(gòu)建供應(yīng)鏈金融融資模式下中小企業(yè)信用風(fēng)險(xiǎn)指標(biāo)體系,并通過(guò)專家打分法、相關(guān)性分析及鑒別性分析等方法解決指標(biāo)體系中存在的非重要性及指標(biāo)內(nèi)容相互覆蓋的問(wèn)題,得到具有全面性與可操作性的中小企業(yè)信用風(fēng)險(xiǎn)評(píng)價(jià)指標(biāo)體系;運(yùn)用熵值法對(duì)中小企業(yè)進(jìn)行信用等級(jí)評(píng)級(jí),解決以往學(xué)者采取評(píng)級(jí)方法時(shí)具有的主觀性缺陷;實(shí)證研究以汽車行業(yè)為例,得出在供應(yīng)鏈金融融資模式下60%中小企業(yè)信用等級(jí)將得到上升的結(jié)論,有助于從中小企業(yè)信用風(fēng)險(xiǎn)評(píng)估角度緩解中小企業(yè)融資難問(wèn)題。

〔關(guān)鍵詞〕供應(yīng)鏈金融中小企業(yè)信用風(fēng)險(xiǎn)信用等級(jí)熵值法

引言

改革開(kāi)放以來(lái),我國(guó)中小企業(yè)數(shù)量占全國(guó)企業(yè)總數(shù)量的99%,提供了超過(guò)80%的就業(yè)崗位,而其從銀行貸款所獲的信貸比例只占其活動(dòng)資本的12%;隨著中小企業(yè)融資難問(wèn)題日益凸顯,供應(yīng)鏈金融融資模式作為可切實(shí)有效提升中小企業(yè)融資效率的新型融資模式受到各界廣泛關(guān)注。金融機(jī)構(gòu)已逐步開(kāi)展供應(yīng)鏈金融模式業(yè)務(wù),通過(guò)對(duì)供應(yīng)鏈中核心企業(yè)進(jìn)行信用捆綁或者擔(dān)保抵押技術(shù)手段對(duì)中小企業(yè)進(jìn)行授信,其中關(guān)鍵問(wèn)題是如何評(píng)估供應(yīng)鏈金融模式下中小企業(yè)信用風(fēng)險(xiǎn)。我國(guó)供應(yīng)鏈金融融資模式處于初步建設(shè)階段,最早實(shí)行供應(yīng)鏈金融的平安銀行在此業(yè)務(wù)授信年均100億,不良貸款率低至0.1%,但授信總額所占比例只有2.23%,根源在于銀行缺乏切實(shí)可行的信用風(fēng)險(xiǎn)評(píng)估模型對(duì)中小企業(yè)進(jìn)行信用等級(jí)評(píng)估;此現(xiàn)狀激發(fā)了大量學(xué)者的研究熱情,對(duì)于供應(yīng)鏈金融融資模式的研究多集中在構(gòu)建風(fēng)險(xiǎn)指標(biāo)體系及信用風(fēng)險(xiǎn)評(píng)估模型上。

目前,以金融機(jī)構(gòu)的角度建立供應(yīng)鏈金融融資模式下中小企業(yè)信用風(fēng)險(xiǎn)指標(biāo)體系的研究層面上,Brau(2009)[1]實(shí)證研究得出銀行對(duì)中小企業(yè)授信過(guò)程中重點(diǎn)關(guān)注企業(yè)規(guī)模、銀企關(guān)系和企業(yè)狀況,忽略代理成本;Hu和Ansell(2007)[2]率先構(gòu)建企業(yè)信用風(fēng)險(xiǎn)評(píng)價(jià)指標(biāo)體系時(shí)引入外部變量;胡海青(2012)[5]則開(kāi)創(chuàng)了以關(guān)系質(zhì)量、關(guān)系久度、關(guān)系強(qiáng)度衡量供應(yīng)鏈的先河;基于供應(yīng)鏈金融融資模式是基于整體供應(yīng)鏈考量,王琪(2010)[3]、夏立明(2011)[4]在建立信用風(fēng)險(xiǎn)評(píng)估模型衡量風(fēng)險(xiǎn)指標(biāo)時(shí)以供應(yīng)鏈狀況、供應(yīng)鏈的資產(chǎn)情況、企業(yè)狀況和宏觀環(huán)境等作為一級(jí)指標(biāo);邊亞男(2013)[6]以債項(xiàng)和貸款企業(yè)的風(fēng)險(xiǎn)影響因素作為信用風(fēng)險(xiǎn)評(píng)價(jià)指標(biāo)因子,在貿(mào)易供應(yīng)鏈影響因素中以貿(mào)易供應(yīng)鏈強(qiáng)度、合作誠(chéng)意、貿(mào)易關(guān)系的穩(wěn)定性作為二級(jí)指標(biāo);王鈺穎(2014)[7]創(chuàng)新性的引入“共價(jià)鍵”綜合表述“技術(shù)鍵”、“社會(huì)鍵”、“行政鍵”及“法律鍵”衡量核心企業(yè)及中小企業(yè)關(guān)系;結(jié)合供應(yīng)鏈金融業(yè)務(wù)流程和特性,王珂(2015)[8]從中小企業(yè)自身、核心企業(yè)因素、行業(yè)因素及供應(yīng)鏈因素4個(gè)方面確定中小企業(yè)信用風(fēng)險(xiǎn)來(lái)源。

在建立供應(yīng)鏈金融環(huán)境下中小企業(yè)信用風(fēng)險(xiǎn)評(píng)估模型的研究層面上,熊熊(2009)[9]利用主成分分析法和Logistic回歸法建立信用風(fēng)險(xiǎn)評(píng)價(jià)模型,極大限度采取了模擬數(shù)據(jù)使得研究結(jié)論準(zhǔn)確性需要驗(yàn)證;閆俊宏(2012)[10],孟麗(2012)[11],夏立明(2013)[6]等采取層次分析法和模糊綜合評(píng)價(jià)方法將單一企業(yè)作為信用風(fēng)險(xiǎn)評(píng)估對(duì)象,具有較強(qiáng)主觀性;胡海青(2011)[12],任歌(2013)[13]運(yùn)用支持向量機(jī)建立信用風(fēng)險(xiǎn)評(píng)估模型,提高整體評(píng)判準(zhǔn)確率;范黎波(2014)[14]應(yīng)用神經(jīng)模糊系統(tǒng)構(gòu)建新的供應(yīng)鏈金融模式下的信用風(fēng)險(xiǎn)評(píng)價(jià)模型,實(shí)證驗(yàn)證該方法的評(píng)價(jià)準(zhǔn)確性較高;Su與Lu(2015)[16]設(shè)計(jì)一種仿真模型模擬供應(yīng)鏈金融融資模式下商業(yè)銀行、中小企業(yè)及倉(cāng)儲(chǔ)供應(yīng)鏈的信用風(fēng)險(xiǎn)。

鑒于商業(yè)銀行構(gòu)建合理全面的信用風(fēng)險(xiǎn)指標(biāo)體系,客觀對(duì)信用風(fēng)險(xiǎn)指標(biāo)進(jìn)行權(quán)重確定,構(gòu)建相應(yīng)的評(píng)估模型有利于減少評(píng)估過(guò)程中主觀因素影響,準(zhǔn)確高效地對(duì)貸款項(xiàng)目進(jìn)行授信。本文在現(xiàn)有研究基礎(chǔ)上結(jié)合供應(yīng)鏈金融融資模式流程,運(yùn)用多種客觀有效的方法對(duì)中小企業(yè)信用風(fēng)險(xiǎn)影響因素進(jìn)行篩選,構(gòu)建具有全面性的中小企業(yè)信用風(fēng)險(xiǎn)指標(biāo)體系;運(yùn)用熵值法構(gòu)建中小企業(yè)信用風(fēng)險(xiǎn)評(píng)估模型,降低研究結(jié)論的主觀臆斷性同時(shí)提升預(yù)測(cè)結(jié)果的準(zhǔn)確性,通過(guò)實(shí)證研究驗(yàn)證模型有助于商業(yè)銀行有效評(píng)估中小企業(yè)信用風(fēng)險(xiǎn),進(jìn)而采取合理的貸款決策。

1供應(yīng)鏈金融模式下中小企業(yè)信用風(fēng)險(xiǎn)指標(biāo)體系構(gòu)建

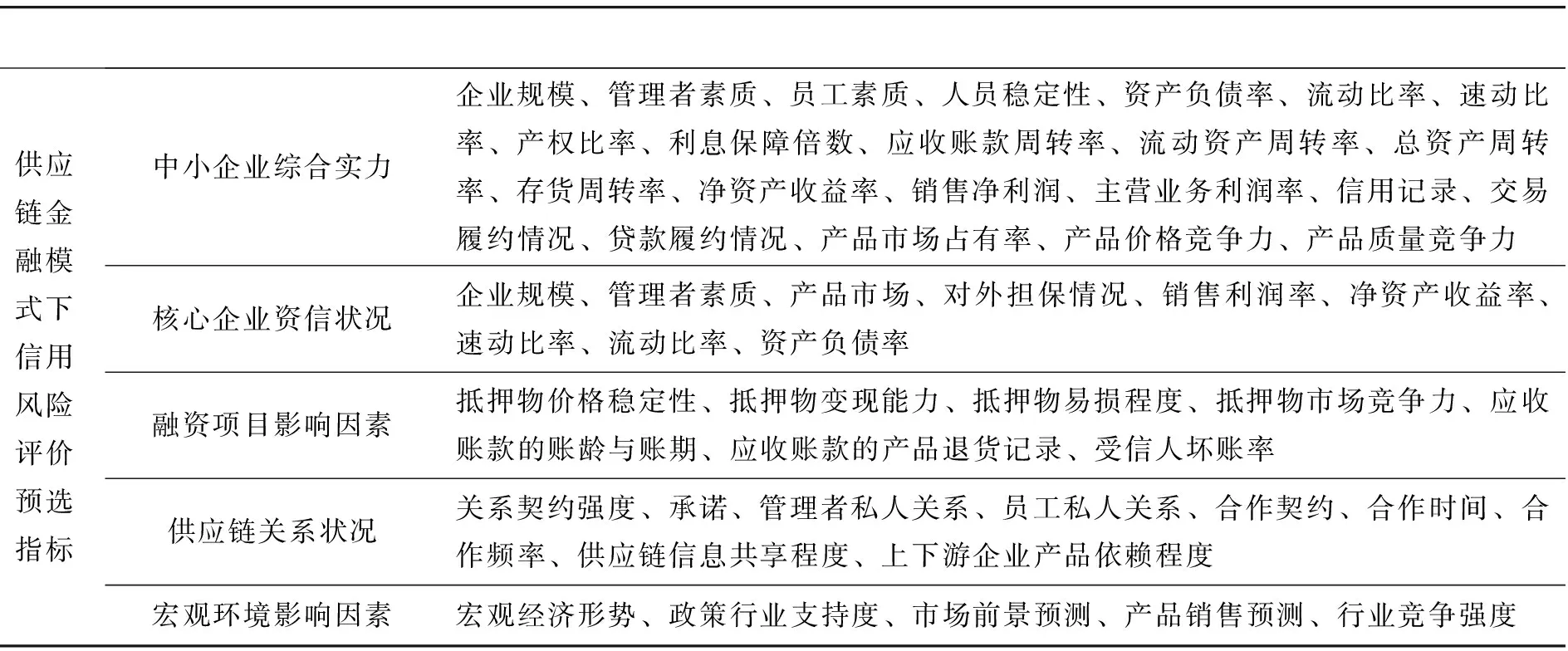

供應(yīng)鏈金融是一種創(chuàng)新性的融資模式,改變了金融機(jī)構(gòu)傳統(tǒng)針對(duì)單一企業(yè)的授信模式,圍繞供應(yīng)鏈上核心企業(yè),將供應(yīng)鏈條各節(jié)點(diǎn)企業(yè)視為整體提供全面金融服務(wù),因此供應(yīng)鏈金融也被稱為“N+1”模式。供應(yīng)鏈金融與傳統(tǒng)融資模式相比參與方增加,必然在信用風(fēng)險(xiǎn)方面造成影響,本文借鑒現(xiàn)有的信用風(fēng)險(xiǎn)分析,從中小企業(yè)資信狀況、融資項(xiàng)下的資產(chǎn)狀況、核心企業(yè)的資信狀況、供應(yīng)鏈鏈態(tài)運(yùn)營(yíng)情況及宏觀環(huán)境5個(gè)方面初步篩選52個(gè)指標(biāo),如表1。在保證指標(biāo)體系的全面性、科學(xué)性、可操作性及針對(duì)性的同時(shí),避免指標(biāo)內(nèi)容的交叉重疊性,本文通過(guò)專家打分法、相關(guān)性分析及鑒別性分析對(duì)指標(biāo)進(jìn)一步篩選。

表1 供應(yīng)鏈金融融資模式信用風(fēng)險(xiǎn)預(yù)選指標(biāo)

1.1專家打分法

將問(wèn)卷針對(duì)性發(fā)放給供應(yīng)鏈金融相關(guān)從業(yè)者,共發(fā)出問(wèn)卷60份,回收問(wèn)卷55份,有效問(wèn)卷48份;對(duì)問(wèn)卷結(jié)果匯總,剔除結(jié)果在影響較小范圍的指標(biāo)。依據(jù)專家打分法,評(píng)價(jià)指標(biāo)如員工素質(zhì)、人員穩(wěn)定性、產(chǎn)權(quán)比率、核心企業(yè)銷售利潤(rùn)率、應(yīng)收賬款的產(chǎn)品退貨記錄、承諾、企業(yè)間管理者私人關(guān)系強(qiáng)度、企業(yè)間員工私人關(guān)系強(qiáng)度、供應(yīng)鏈信息共享程度及產(chǎn)品銷售預(yù)測(cè)對(duì)中小企業(yè)信用評(píng)價(jià)影響不大,予以剔除。

1.2相關(guān)性分析

經(jīng)濟(jì)指標(biāo)之間通常存在一定程度的相關(guān)關(guān)系,為消除專家分析法存在的主觀性缺陷的同時(shí)消除高度相關(guān)的指標(biāo),本文借鑒范柏乃論文,從相關(guān)性和鑒別性兩方面對(duì)指標(biāo)進(jìn)行下一步篩選[17]。相關(guān)系數(shù)以ρ表示。

本文將臨界值定位0.6;以中小板上市企業(yè)中汽車行業(yè)的企業(yè)年報(bào)相關(guān)財(cái)務(wù)數(shù)據(jù)為樣本,運(yùn)用SPSS進(jìn)行雙側(cè)相關(guān)性分析,指標(biāo)篩選如表2所示。

1.3鑒別度分析

評(píng)價(jià)指標(biāo)應(yīng)能區(qū)分評(píng)價(jià)對(duì)象差異,常以變差系數(shù)來(lái)衡量評(píng)價(jià)指標(biāo)的鑒別力,本文以0.1作為變差系數(shù)的篩選極值。變差系數(shù)公式如下:

表2 運(yùn)用相關(guān)系數(shù)法刪除的評(píng)價(jià)指標(biāo)

注:相關(guān)系數(shù)在置信區(qū)間0.01水平(雙側(cè))都顯著相關(guān)。

表3 評(píng)價(jià)指標(biāo)的變差系數(shù)

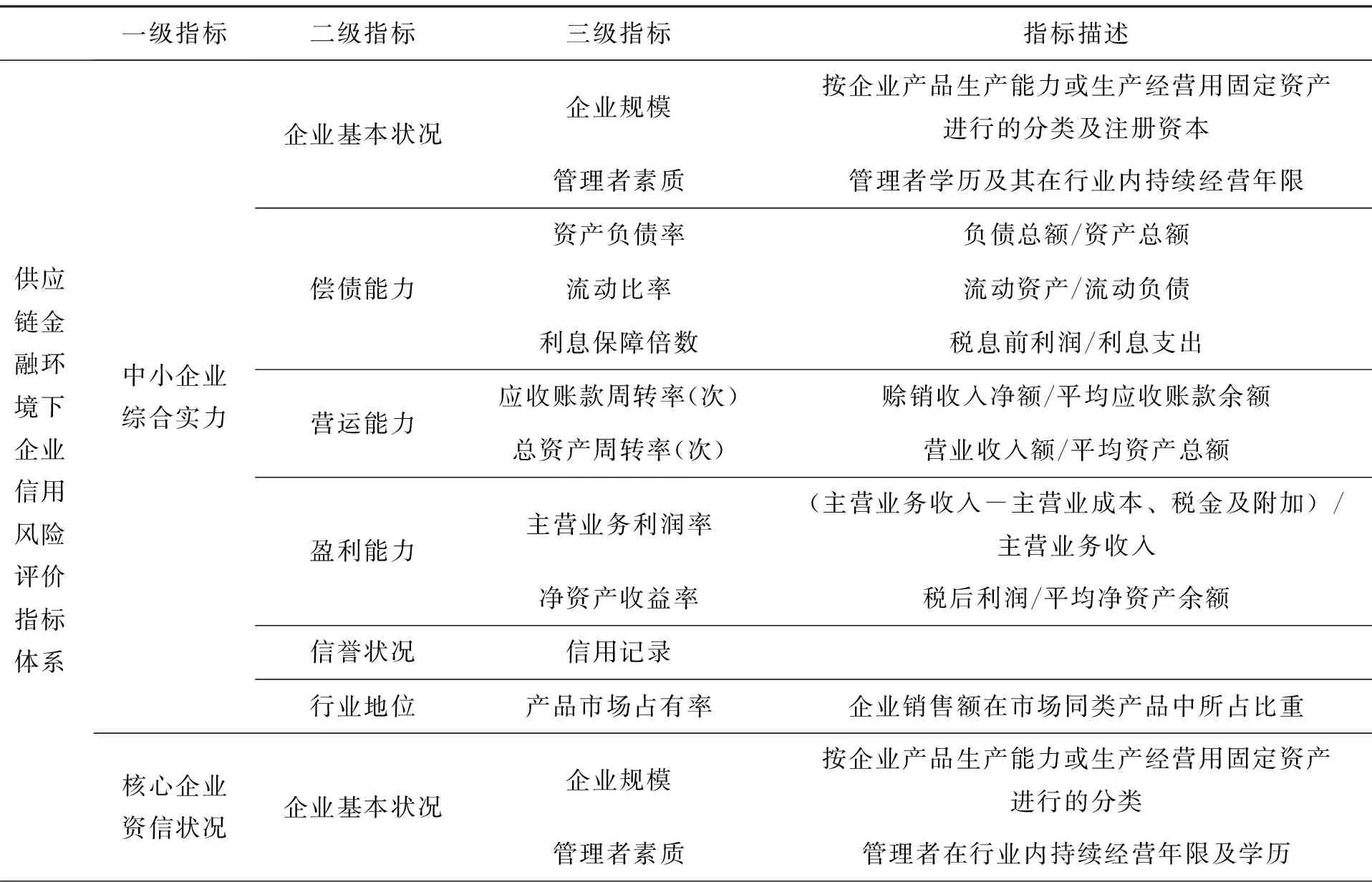

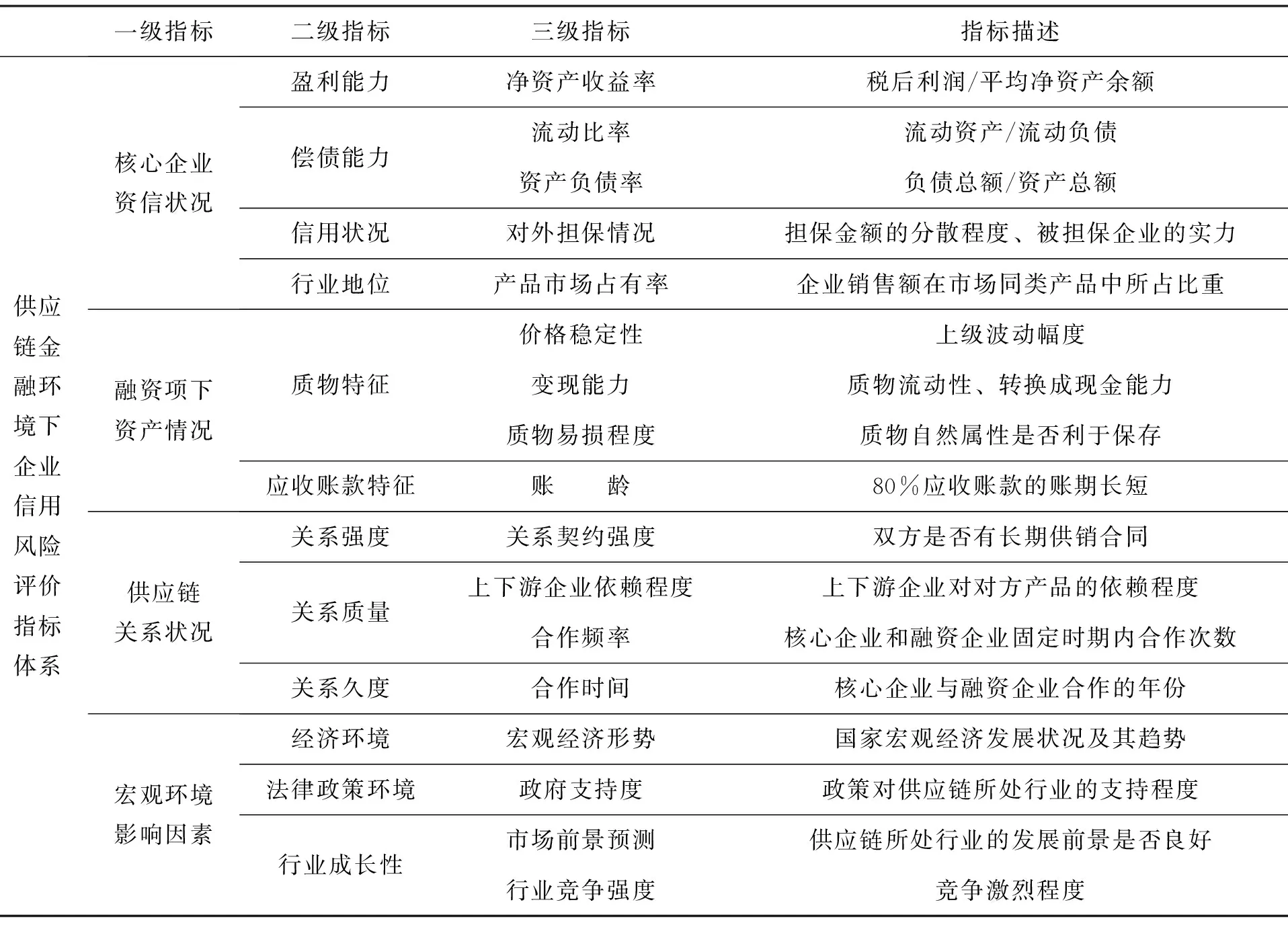

根據(jù)表3可知,評(píng)價(jià)指標(biāo)所得到的變差系數(shù)都大于0.1,為了保障指標(biāo)體系的完備性,保留所有的評(píng)價(jià)指標(biāo)。根據(jù)上述指標(biāo)篩選過(guò)程,最終得到供應(yīng)鏈金融融資模式下中小企業(yè)信用風(fēng)險(xiǎn)指標(biāo)體系如表4所示:

表4 供應(yīng)鏈金融融資模式下的中小企業(yè)信用風(fēng)險(xiǎn)評(píng)價(jià)指標(biāo)體系

續(xù) 表

2供應(yīng)鏈金融融資模式下的信用風(fēng)險(xiǎn)評(píng)價(jià)模型的實(shí)證研究

2.1研究樣本的選取

中小企業(yè)信用評(píng)級(jí)的關(guān)鍵問(wèn)題是建立有效評(píng)估模型確定風(fēng)險(xiǎn)指標(biāo)權(quán)重和中小企業(yè)最終的信用等級(jí),正確的樣本選定有利于客觀確定指標(biāo)權(quán)重。供應(yīng)鏈金融業(yè)務(wù)主要對(duì)象是中小企業(yè),汽車行業(yè)生產(chǎn)過(guò)程中供應(yīng)鏈形態(tài)明顯,本文選取滬深中小板上市汽車行業(yè)中小企業(yè)作為研究樣本。樣本指標(biāo)數(shù)據(jù)來(lái)自中小企業(yè)2015年半年度報(bào)表,根據(jù)披露信息確定核心企業(yè),查詢核心企業(yè)相關(guān)指標(biāo)數(shù)據(jù)值,宏觀經(jīng)濟(jì)形勢(shì)以汽車行業(yè)景氣度表示。選取汽車行業(yè)具有代表性的20家中小企業(yè),樣本企業(yè)中16家履約,違約企業(yè)為4家。

2.2信用風(fēng)險(xiǎn)指標(biāo)權(quán)重的確定

權(quán)重確定過(guò)程中數(shù)據(jù)運(yùn)算均為MATLAB編程,代入相應(yīng)數(shù)據(jù)計(jì)算求得。

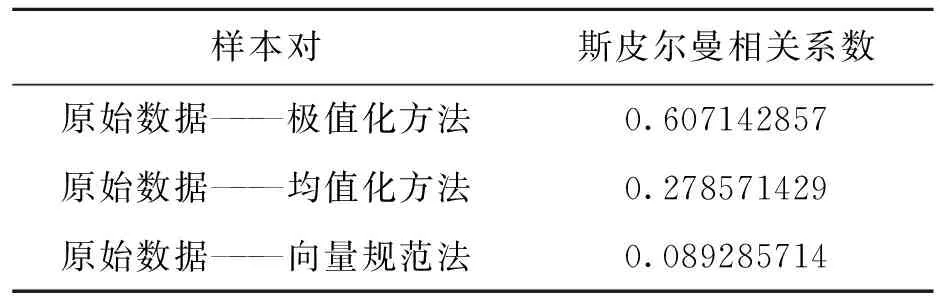

指標(biāo)Xi的計(jì)量單位不一致,指標(biāo)數(shù)據(jù)計(jì)算綜合指標(biāo)前需進(jìn)行數(shù)據(jù)標(biāo)準(zhǔn)化處理。本文通過(guò)歐式距離與斯皮爾曼相關(guān)系數(shù)計(jì)量得出最佳無(wú)量綱化方式。

表5 各樣本歐式距離排序與原始數(shù)據(jù)歐式

根據(jù)斯皮爾曼相關(guān)系數(shù)可知,極值化處理后的數(shù)據(jù)與原始數(shù)據(jù)保持了最高的緊密性,是最佳的指標(biāo)同質(zhì)化方法。本文采取極值化進(jìn)行指標(biāo)的無(wú)量綱化:

利用所得Xij計(jì)算第j項(xiàng)指標(biāo)下第i個(gè)樣本占該指標(biāo)的比重

Pij是計(jì)算熵的關(guān)鍵變量,熵是對(duì)不確定性的一種度量值;熵值越小表示指標(biāo)的不確定性越小。

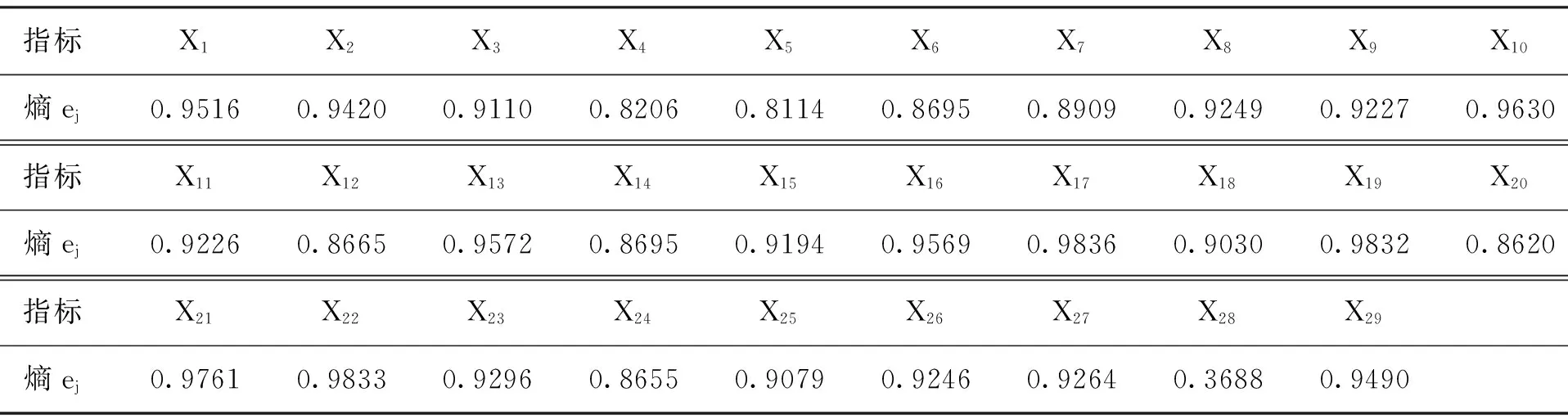

表6 信用風(fēng)險(xiǎn)指標(biāo)的樣本熵值

表6可知,X28的熵值最小,其數(shù)值的不確定性最為明顯。熵值越小,指標(biāo)的數(shù)據(jù)值差異越大,對(duì)方案評(píng)價(jià)的左右就越大,用差異系數(shù)測(cè)量數(shù)據(jù)離散程度。

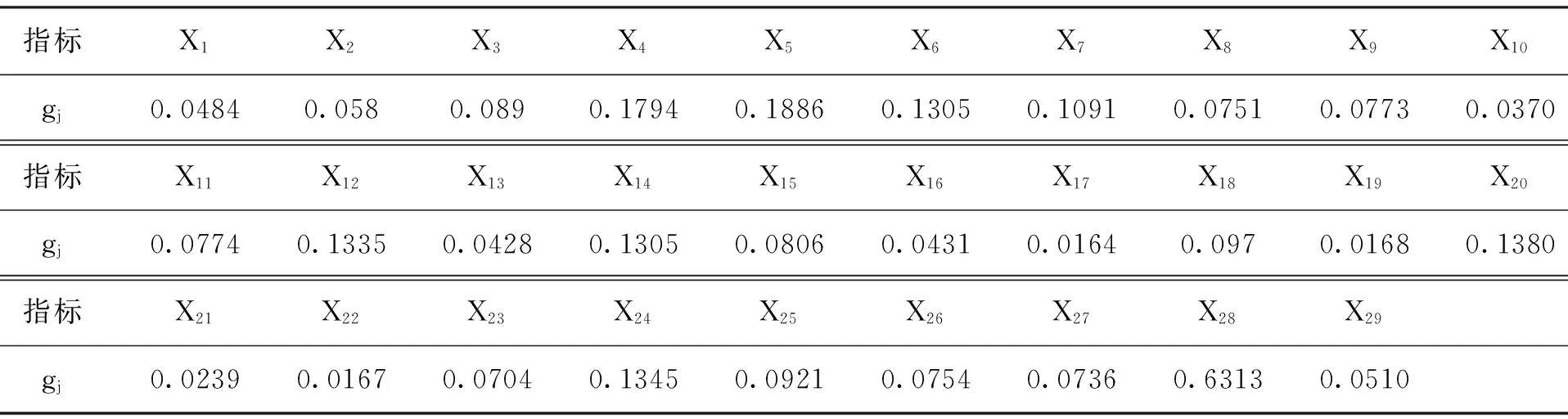

表7 信用風(fēng)險(xiǎn)指標(biāo)的樣本差異系數(shù)

樣本變差系數(shù)值指標(biāo)X28最大,X5,X4,X20,X12,X14緊隨其后,樣本系數(shù)值是確定指標(biāo)權(quán)重至關(guān)重要的變量。

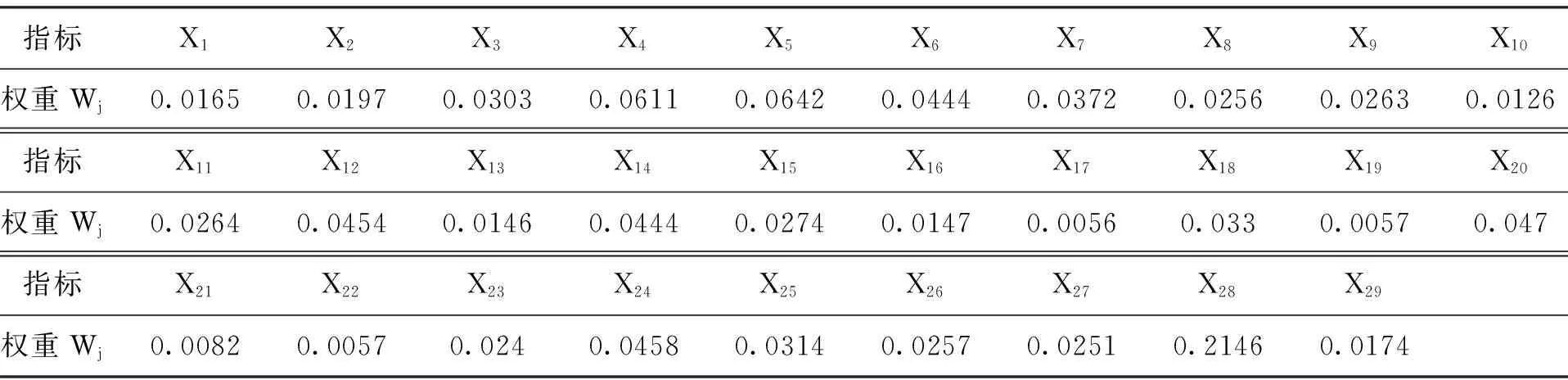

表8 信用風(fēng)險(xiǎn)指標(biāo)的權(quán)重值

根據(jù)表8各三級(jí)信用風(fēng)險(xiǎn)指標(biāo)的權(quán)重值,計(jì)算求得一級(jí)指標(biāo)中小企業(yè)綜合實(shí)力、核心企業(yè)資信狀況、融資項(xiàng)狀況、供應(yīng)鏈關(guān)系狀況及宏觀環(huán)境的權(quán)重值分別為0.3643,0.1851,0.0666,0.1269,0.2571。數(shù)據(jù)顯示基于供應(yīng)鏈金融環(huán)境下的中小企業(yè)信用評(píng)價(jià)模型中中小企業(yè)自身資信狀況仍舊占有最大影響比重,核心企業(yè)資信狀況與供應(yīng)鏈關(guān)系狀況較大程度上影響中小企業(yè)信用等級(jí)。

2.3實(shí)證研究

樣本選取了20家汽車行業(yè)中小企業(yè)數(shù)據(jù),以樣本001~020表示,根據(jù)熵值法計(jì)算出信用風(fēng)險(xiǎn)指標(biāo)權(quán)重值如表8所示;熵值法作為客觀性的評(píng)價(jià)方法,采用信用評(píng)價(jià)綜合得分是用來(lái)衡量樣本的信用等級(jí),數(shù)值越高,企業(yè)的還款能力也就越強(qiáng)。

樣本的信用評(píng)價(jià)公式如下:

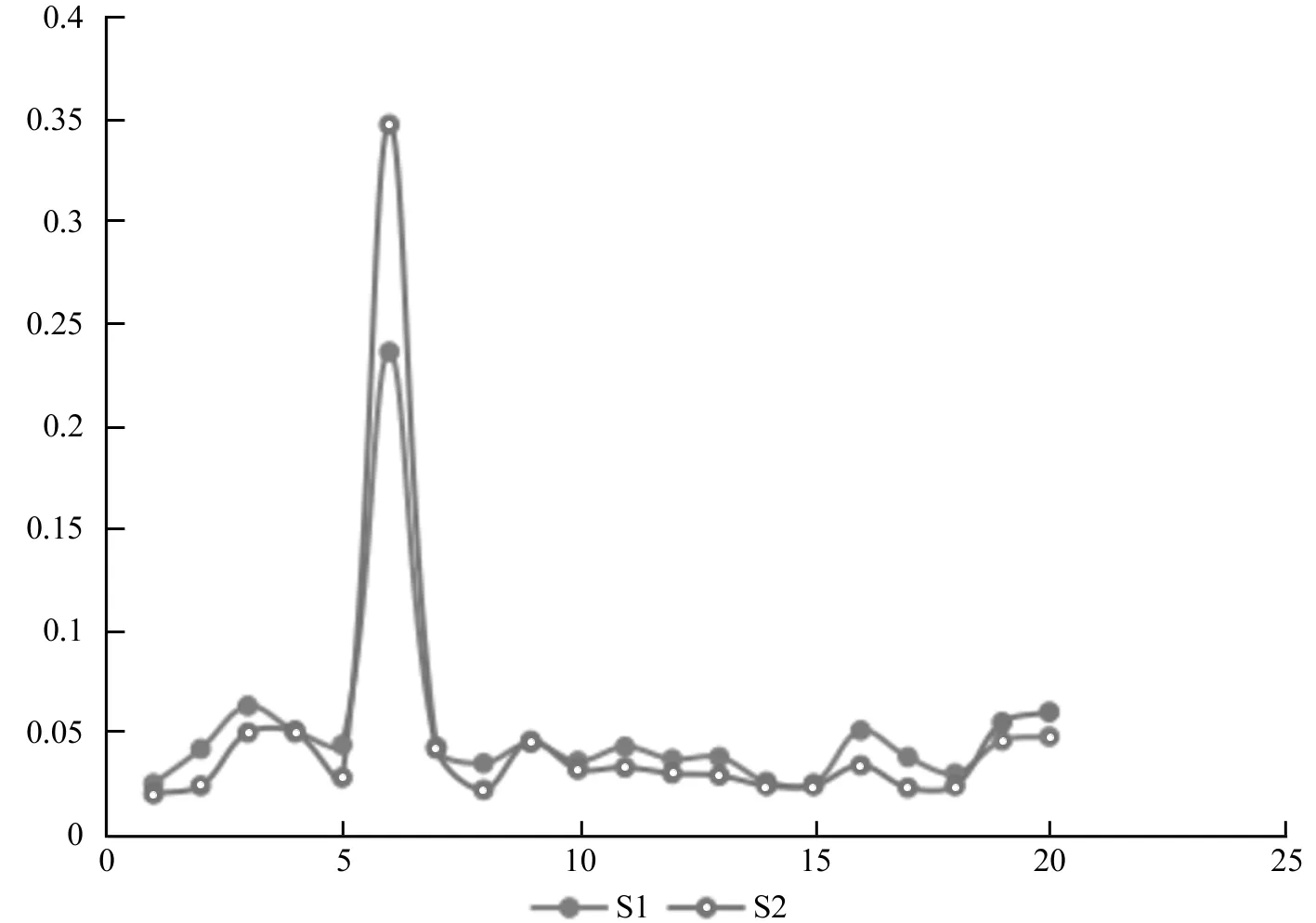

以現(xiàn)有數(shù)據(jù)代入以MATLAB軟件編寫的中小企業(yè)信用風(fēng)險(xiǎn)評(píng)估模型程序,得到基于熵值法的供應(yīng)鏈金融融資模式下和傳統(tǒng)模式下的中小企業(yè)信用評(píng)分,分別以S1,S2表示。

圖1 模型與傳統(tǒng)模型計(jì)量的樣本綜合得分對(duì)比圖

樣本綜合得分在0.05值波動(dòng)符合熵值法計(jì)量原理,為降低不同評(píng)價(jià)方法產(chǎn)生的結(jié)果差異,傳統(tǒng)模式下信用風(fēng)險(xiǎn)評(píng)估也采取熵值法,數(shù)據(jù)顯示相較于常規(guī)模型綜合評(píng)分,供應(yīng)鏈金融融資項(xiàng)目下75%樣本的綜合得分值上升,樣本006由于中小企業(yè)自身狀況相當(dāng)良好使得綜合評(píng)分值很高,出現(xiàn)曲線峰值。

將各樣本綜合評(píng)分進(jìn)行信用等級(jí)劃分,供應(yīng)鏈金融環(huán)境下的中小企業(yè)信用等級(jí)較常規(guī)模型信用等級(jí)而言,60%的企業(yè)信用等級(jí)在供應(yīng)鏈模型中得到了提升。實(shí)證結(jié)果顯示,供應(yīng)鏈金融融資模式能普遍性地提高中小企業(yè)信用等級(jí),有利于金融機(jī)構(gòu)把握優(yōu)質(zhì)貸款項(xiàng)目,一定程度緩解中小企業(yè)融資難問(wèn)題。

2.4結(jié)果檢驗(yàn)

根據(jù)實(shí)證結(jié)論,按照傳統(tǒng)模型8家中小企業(yè)得不到金融機(jī)構(gòu)授信,供應(yīng)鏈金融信用風(fēng)險(xiǎn)評(píng)估模型3家中小企業(yè)得不到授信,根據(jù)事后調(diào)查,模型檢驗(yàn)違約識(shí)別率正確率為75%,履約識(shí)別率為94.11%;模型正確率達(dá)到89.33%,說(shuō)明該模型對(duì)中小企業(yè)信用風(fēng)險(xiǎn)有著較好的預(yù)測(cè)價(jià)值。

3研究結(jié)論與討論

本文以供應(yīng)鏈金融融資模式特性為基礎(chǔ),構(gòu)建供應(yīng)鏈金融信用風(fēng)險(xiǎn)評(píng)價(jià)指標(biāo)體系,并依據(jù)熵值法建立中小企業(yè)信用風(fēng)險(xiǎn)評(píng)價(jià)模型,進(jìn)一步比較供應(yīng)鏈融資模式和傳統(tǒng)銀行授信模式下中小企業(yè)守約概率的大小,通過(guò)對(duì)供應(yīng)鏈金融環(huán)境下中小企業(yè)信用評(píng)級(jí)與傳統(tǒng)模型的中小企業(yè)信用等級(jí)比較發(fā)現(xiàn),60%的樣本企業(yè)的信用等級(jí)得到提升,這表示我們的事后評(píng)級(jí)與事先預(yù)估一致;供應(yīng)鏈金融能有效提高中小企業(yè)信用等級(jí),緩解中小企業(yè)融資難問(wèn)題;通過(guò)實(shí)證結(jié)果檢驗(yàn)顯示,模型預(yù)測(cè)準(zhǔn)確率高達(dá)89.33%,有助于銀行做出合理的貸款決策。

由于各因素限制,本文還存在許多不足之處以待改進(jìn):(1)我國(guó)非對(duì)稱信息程度嚴(yán)重,中小企業(yè)信用風(fēng)險(xiǎn)評(píng)價(jià)模型的基礎(chǔ)數(shù)據(jù)難以搜集,不同類型金融機(jī)構(gòu)的客戶群體不一致,只有做好數(shù)據(jù)的整理存儲(chǔ)及共享工作,才能廣泛有效地開(kāi)展供應(yīng)鏈金融融資模式;(2)本文選擇的樣本來(lái)自汽車行業(yè),因上市公司數(shù)目限制本文樣本數(shù)量較少,未來(lái)研究可將樣本行業(yè)進(jìn)行輻射,與金融機(jī)構(gòu)合作獲取更多相關(guān)數(shù)據(jù)。隨著我國(guó)中小企業(yè)重要性的日益突出及金融機(jī)構(gòu)對(duì)風(fēng)險(xiǎn)控制的完善,各金融機(jī)構(gòu)出于優(yōu)化客戶結(jié)構(gòu)、擴(kuò)大效益的需要將大力開(kāi)展中小企業(yè)市場(chǎng),有利于供應(yīng)鏈金融持續(xù)穩(wěn)定健康的發(fā)展。

參考文獻(xiàn)

[1]Brau.J.C..Do Banks Price Owner-Manager Agency Costs?An Examination of Small Borrowing[J].Journal of Small Business Management,2002,40(4):273~286

[2]Hu,Yu-Chiang Ansell,Jake.Measuring Retail Company Performance Using Credit Scoring Techniques[J].European Journal of Operational Research,2007,(3):1595~1606

[3]王琪.基于決策樹(shù)的供應(yīng)鏈金融模式信用風(fēng)險(xiǎn)評(píng)估[J].風(fēng)險(xiǎn)管理,2010,(4):38~41

[4]夏立明,宗恒恒,孟麗.中小企業(yè)信用風(fēng)險(xiǎn)評(píng)價(jià)指標(biāo)體系的構(gòu)建——基于供應(yīng)鏈金融視角的研究[J].金融論壇,2011,(10):73~79

[5]胡海青,張瑯,張道宏.供應(yīng)鏈金融視角下的中小企業(yè)信用風(fēng)險(xiǎn)評(píng)估研究——基于SVM與BP神經(jīng)網(wǎng)絡(luò)的比較研究[J].管理評(píng)論,2012,(11):70~80

[6]夏立明,邊亞男,宗恒恒.基于供應(yīng)鏈金融的中小企業(yè)信用風(fēng)險(xiǎn)評(píng)價(jià)模型研究[J].商業(yè)研究,2013,(8):171~177

[7]王鈺穎.供應(yīng)鏈金融小中小企業(yè)信用風(fēng)險(xiǎn)度量的研究[D].上海:東華大學(xué),2014

[8]鄧愛(ài)民,王珂.中小企業(yè)在供應(yīng)鏈金融業(yè)務(wù)中信用風(fēng)險(xiǎn)評(píng)估的實(shí)證研究[J].征信,2015,(9):22~28

[9]熊熊,馬佳,趙文杰,等.供應(yīng)鏈金融模式下的信用風(fēng)險(xiǎn)評(píng)價(jià)[J].南開(kāi)管理評(píng)論,2009,(12):92~98

[10]閆俊宏,許祥秦.基于供應(yīng)鏈金融的中小企業(yè)融資模式分析[J].上海金融,2012,(2):14~16

[11]孟麗.基于供應(yīng)鏈金融的中小企業(yè)信用風(fēng)險(xiǎn)評(píng)價(jià)體系構(gòu)建[D].天津:天津理工大學(xué),2011

[12]胡海青.基于支持向量機(jī)的供應(yīng)鏈金融信用風(fēng)險(xiǎn)評(píng)估研究[J].軟科學(xué),2011,(5):26~30

[13]任歌.供應(yīng)鏈金融中小企業(yè)風(fēng)險(xiǎn)評(píng)估模型[J].企業(yè)管理,2013,(17):176~180

[14]范黎波,賈軍,賈立.供應(yīng)鏈金融模式下中小企業(yè)信用風(fēng)險(xiǎn)評(píng)價(jià)模型研究[J].金融,2014,(1):90~94

[15]崔鳳閣,等.穩(wěn)健貨幣政策下中小企業(yè)融資研究[J].工業(yè)技術(shù)經(jīng)濟(jì),2013,(3):77~81

[16]Su Y,Lu N.Simulation of Game Model for Supply Chain Finance Credit Risk Based on Multi-Agent[J].Open Journal of Social Sciences,2015,(3):31~36

[17]范柏乃,朱文斌.中小企業(yè)信用評(píng)價(jià)指標(biāo)的理論遴選與實(shí)證分析[J].科研管理,2003,(6):83~88

(責(zé)任編輯:史琳)

Small and Medium-sized Enterprise Credit Risk Assessment in the SCF Financing Mode——Empirical Research in Auto Industry as an Example

Tian MeiyuHe Wenyu

(Central South University,Changsha 410083,China)

〔Abstract〕The paper based on five aspects as the SMEs comprehensive strength,including the core enterprise credit status,the assets status of the financing project,the relationship of the enterprises in the supply chain and the environment of preliminary macroeconomic in the SCF financing mode to build SMEs credit risk index system.In order to solve the problem as the index content unimportant and cover each other,it takes the action such as the expert scoring method,correlation analysis and diagnostic analysis method to get the final SMEs credit risk evaluation index.This paper uses entropy value method for small and medium-sized enterprise credit rating to solve the subjective defects of the previous rating method.Empirical research in Auto industry as an example,60% credit rating of the SMEs will be raised,which is good for effectively relieving the SMEs financing difficult problem.

〔Key words〕supply chain finance;small and medium-sized enterprises(SMEs);credit risk;credit rating;entropy value method

收稿日期:2016—02—18

作者簡(jiǎn)介:田美玉,中南大學(xué)商學(xué)院副教授,研究生導(dǎo)師。研究方向:中小企業(yè)融資、供應(yīng)鏈金融等。何文玉,中南大學(xué)商學(xué)院碩士研究生。研究方向?yàn)椋汗?yīng)鏈金融。

DOI:10.3969/j.issn.1004-910X.2016.06.019

〔中圖分類號(hào)〕F832.3

〔文獻(xiàn)標(biāo)識(shí)碼〕A

猜你喜歡

證券市場(chǎng)周刊(2025年3期)2025-02-04 00:00:00

證券市場(chǎng)周刊(2024年30期)2024-08-24 00:00:00

石油瀝青(2021年4期)2021-10-14 08:50:44

房地產(chǎn)導(dǎo)刊(2020年8期)2020-09-11 07:47:40

房地產(chǎn)導(dǎo)刊(2020年6期)2020-07-25 01:31:00

金橋(2018年12期)2019-01-29 02:47:36

知識(shí)經(jīng)濟(jì)·中國(guó)直銷(2018年12期)2018-12-29 12:22:40

中國(guó)工程咨詢(2016年10期)2016-01-31 03:12:10

中國(guó)教育技術(shù)裝備(2015年19期)2015-03-01 02:43:07

河北金融年鑒(2014年0期)2014-02-27 13:20:03

工業(yè)技術(shù)經(jīng)濟(jì)2016年6期

工業(yè)技術(shù)經(jīng)濟(jì)2016年6期

- 工業(yè)技術(shù)經(jīng)濟(jì)的其它文章

- 我國(guó)政府環(huán)境規(guī)制在低碳經(jīng)濟(jì)發(fā)展中作用的實(shí)證分析

- 中部6省制造業(yè)“新型化”比較與評(píng)價(jià)

- 中國(guó)不同省份金融結(jié)構(gòu)轉(zhuǎn)變與產(chǎn)業(yè)結(jié)構(gòu)升級(jí)關(guān)系的實(shí)證研究

- 交通基礎(chǔ)設(shè)施、人力資本分層集聚與區(qū)域全要素生產(chǎn)率

——基于我國(guó)285個(gè)地級(jí)市面板數(shù)據(jù)的經(jīng)驗(yàn)分析 - 基于商品質(zhì)量偏好的雙邊市場(chǎng)定價(jià)策略分析

- 協(xié)同技術(shù)創(chuàng)新中的技術(shù)互補(bǔ)、資源互補(bǔ)與技術(shù)創(chuàng)新能力研究