基于市場供需角度的玉米品種權價值評估

2016-06-20 03:41:42劉宇尉京紅

中國資產評估 2016年5期

■劉宇 尉京紅

一、引言

農業是國民經濟的基礎,而種子則是決定農業發展的基本生產資料之一。諺語有云:收無收有在于種,收多收少在于肥。目前在我國,每年由農業部審定的植物新品種90%以上為農作物,而農作物新品種權的申請主要為是玉米、水稻和小麥。相對而言,在我國北方農作物新品種審定數量最多的為玉米。玉米作為我國大田作物之一,其在改善人們的膳食結構的同時,對我國農業生產和社會經濟發展也產生了不可忽視的影響,不僅有利于我國缺糧問題的解決,也推動了我國社會經濟的發展。

目前玉米品種權所有人主要通過收取特許權使用費和通過市場轉讓獲得轉讓費以使新品種權參與生產經營中。隨著農業科研實力的不斷發展,玉米每年被農業部審定的新品種已由2000年的十幾個發展到迄今為止的每年100多個,在其數量增多的同時涉及玉米新品種的轉讓、入股、侵權等問題也在逐漸增多。因此,對農作物新品種尤其是玉米新品種的價值進行評估是非常必要的。

然而,玉米品種權轉讓價格的確定基本上仍是沿用傳統的無形資產的評估方法。由于玉米品種權及其交易的特殊性,傳統的評估方法難以準確地對品種權進行估價分析,并存在諸多缺陷。因此有必要針對玉米品種權自身及交易的特點,建立一套適合評估其轉讓價值的模型。

二、玉米品種權轉讓的價值區間評估模型

(一)基本思路

在玉米品種權轉讓時,首先從玉米品種權的供給與需求兩方面同時著手,分別構建從自身角度考慮的價值評估區間。其次對玉米品種權價值評估模型中的參數進行深人分析,并量化處理。最后結合玉米品種權轉讓時市場交易的特點,構建供給方與需求方的談判模型,尋求雙方都能接受的市場均衡價格,這個價格即為玉米品種權轉讓時的價值體現。

(二)玉米品種權供給方的價值評估區間模型

從生產者的角度出發,主要考慮玉米品種權的供給方不僅要維持簡單的再生產,而且也要為擴大再生產提供資金。因此,價格的構成一方面要補償物化勞動和活勞動的消耗,也要根據玉米品種權產生預期收益的大小進行分成。

1.供給方價值評估區間下限

玉米新品種的生產很大程度上是一種智力勞動含量很大的創造性活動,從供給方看,其對價格的最低要求就是收回成本。因此,玉米品種權轉讓價格的下限,亦即最低收費額,首先應該能補償為創制該品種權而發生的物化勞動和活勞動的消耗,其次還應能補償在進行品種權轉讓過程中所發生的交易成本,以及品種權研制中的資金占用成本和品種權轉讓的機會成本。即:

其中,P賣min——玉米品種權轉讓的評估價值下限;D——玉米品種權研發成本;F——玉米品種權交易成本;I——玉米品種權研發占用資金;r——資金平均利潤率;O——玉米品種權轉讓機會成本。

2.供給方價值評估區間上限

玉米品種權供給方轉讓價格的上限,是供給方的一種期望價格,即除了補償基本成本外,還包括沉沒成本補償及供給方希望得到的正常利潤甚至分享需求方由于實施該項技術而實現的超額利潤。用公式表示如下:

P賣max——玉米品種權轉讓的評估價值上限;α——利潤分成率。

(三)玉米品種權需求方價值區間評估模型

對于需求方,玉米品種權可以看成是一種生產資料,購買該品種權就是一項生產經營性投資,轉讓價格的上限即此項品種權的邊際效用,表現為該品種權所能給需求方帶來的預期收益的現值。確定投資購買玉米品種權時應考慮的原則是預期收益扣減可能的風險損失后,不小于社會平均資金收益。

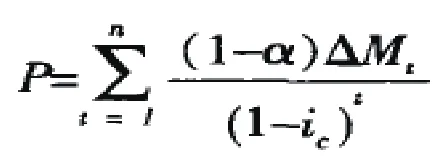

從需求方來看,玉米品種權的價值可以用如下公式:

P——玉米品種權轉讓的評估價值;ic——折現率;n——玉米品種權收益年限;ΔMt——預期未來第t年玉米品種權帶來的利潤增量。

對需求方使用品種權帶來的預期收益現值的計算,關鍵點是對其收益的計算。由于對預期利潤增量的估計很難準確的預測,所以需求方可以估計出一個最可能的收益下限和最可能的收益上限,從而計算出P買min和P買max。

1.成本參數的確定

成本參數的確定主要包括研發成本、交易成本、機會成本。①玉米品種權的研發成本包括直接成本和間接成本兩大類。直接成本是指研制過程中直接發生的各項費用,包括物料費用、人工費用、設備費用、鑒定審定費用等等;間接成本是指與研制開發有關的費用,包括一些期間費用,應分攤的一些公共費用等。此外,在玉米品種權的研發中,還應考慮國家對品種研發的投入。 ②玉米品種權的交易成本包括一切不直接發生在品種權生產過程中的成本,即發生在品種權交易中的包括搜尋成本、談判成本、履約成本等在內的一系列制度成本。玉米品種權的買賣雙方所擁有的信息量是不對稱的,信息的不完整性和不對稱性使得品種權價值實現中會產生逆向選擇的風險,品種權在價值實現時買賣雙方的搜尋成本較一般商品更為高昂;品種權買賣雙方在完成搜尋后便進人了協商談判階段,談判階段買賣雙方往往還需要借助于一些評估機構為談判雙方提供必要的價值評判依據,這將帶來一定的中介成本,另外由于品種權價值的不確定性將大幅度增加買賣雙方為談判所付出的時間等成本。這些成本就是品種權的談判成本,成為品種權價值實現中重要的成本耗費。品種權交易在履約過程中受到國家的科技政策、稅收制度、產權管理、法律制度的約束并發生相應的成本,這些成本是保障品種權價值實現中各方利益主體所必須發生的成本,由于品種權履約而發生的成本就是品種權的履約成本。③玉米品種權的機會成本一般包括品種權轉讓機會成本和品種權投資機會成本。品種權轉讓機會成本是指由于品種權轉讓而使品種權供給方失去應用品種權而產生的市場份額或銷售機會而可能造成的損失。品種權投資機會成本是指由于新品種的研制和購買而發生的以貨幣為計價單位的費用支出而使該支出放棄其他的投資機會而可能造成的損失。

2.收益參數預測

收益參數中主要有預期增量收益、分成率、折現率、收益期間。①玉米品種權為受讓方帶來收益的實現主要依托于其物質載體一玉米種子,在測算中要考慮到玉米種子的推廣面積、單位用種量和種子的銷售價格與成本的差異。收益的測算首先要對擬轉讓的品種的自身特性進行充分的了解,比如試種產量、地區適應性、抗性等。其次,要以市場預測為基礎,了解一定地區范圍內所有玉米的種植面積和存在品種情況,了解本單位銷售種子的覆蓋面,以及自己和競爭對手玉米品種在市場上的占有率。在收益預測中,不能把玉米種子帶來的收益當作玉米品種權收益,這樣會高估收益值,應該從玉米銷售的利潤中把品種權帶來的收益分離出來,這就需要分成率的計算。

3.分成率測算

分成率的測算有多種方法:一是以經驗數據為準。如國際市場上一般品種權轉讓費按不超過銷售收人的3%一5%計算。以經驗數據確定的利潤分成率簡單易行,但經驗數據不能反映個性差異;二是將運用普通生產經營方式與運用轉讓后的玉米品種權進行經營兩種不同的生產方式比較,采用邊際分析法確定。具體做法是測算企業投資的品種權在尚可使用年限內帶來的追加利潤現值以及在品種壽命期間的利潤總額現值,并將兩者相比,確定玉米品種權的利潤分成率。邊際分析法簡單明了,但由于玉米品種權往往必須與其他資產相互作用方能產生應有的效果,因此,確定某一品種權實現的追加利潤往往只具有理論上的可能性,因而可行性比較差;在玉米品種權轉讓中,比較可行的是在經驗基礎上對各種影響因素進行修正,采用綜合評價法進行分成率的測算。

4.折現率測算

折現率的選取是與玉米品種權為其受讓方帶來的收益相匹配的,折現率由無風險利率和風險報酬率構成。對玉米品種權價值評估中折現率的研究,關鍵是風險報酬率的確定。這就需要進行風險分析,主要是考慮風險因素,影響玉米品種權的風險因素主要有市場因素、技術因素、經營因素、自然因素等等。自然風險是玉米品種權價值實現的一個特殊因素,因此應著重進行考慮。

5.收益期確定

玉米品種權收益期間的確定要考慮其法定壽命和經濟壽命,法定壽命可以在植物品種保護年限的基礎上,根據轉讓方和受讓方的合同來確定,經濟壽命是根據農作物品種技術的壽命周期為依據的。在確定玉米品種權收益期限時,對該品種壽命周期的預測尤為重要,主要是根據目前玉米品種研制的情況和玉米品種自身抗病性的特征,結合專家進行測定。需要根據被評估玉米品種的功能特點、使用范圍、市場競爭情況、技術進步速度、更新速度等進行科學預測,才能得出其剩余經濟壽命年限,可通過聘請農業領域有關方面的專家、學者、技術人員,依據他們的經驗和判斷,來估計其剩余經濟壽命期限。

6. 玉米品種權價值評估區間的確定

目前在我國的玉米品種權轉讓市場上,對某品種權形成供給壟斷或者購買壟斷的較少,且完全競爭的市場形態基本上也是不存在的,可以說目前的玉米品種權市場是介于壟斷與完全競爭之間的壟斷競爭市場結構。處于壟斷競爭環境下的玉米品種權,其最終交易價格受制于供給方與需求方,因此,可以從玉米品種權的供給方與需求方同時人手,尋求可以為交易雙方同時接受的可能價格的分布區間,在此價格波動范圍內進一步對參數進行量化處理,最終得出評估結果。

對于玉米品種權的供給方而言,成交價格越高越好,其轉讓價格至少應高于研發成本,因此,供給方的定價主要是確定評估區間的下限;對于需求方而言,成交價格越低越好,其能接受的成交價格應低于預期收益與可能風險損失后的值,因此,需求方定價主要是確定評估區間的上限。因此,在壟斷競爭市場下,玉米品種權價值評估區間為[P賣min , P買max]進行復合,確定可以為交易雙方同時接受的可能價格分布區間,最終在市場交易的條件下,供給方與需求方進行博弈,通過談判,形成最終的合約價格,這個通過市場機制形成的均衡價格即為該項玉米品種權評估價值的體現。

[1]汪海栗.王毅.無形資產評估實務.北京:中國財政經濟出版社,2002.157-173.

[2]傅新紅.中國農業品種技術創新研究.西南農業大學博士學位論文,2013.20-21.

[3]張永榜.技術資產價值評估方法研究.中南大學碩士學位論文,2010,53-55.

[4]段毅才.試論評估值的價值區間.中國資產評估,2006.3:18-19.

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

當代陜西(2019年18期)2019-10-17 01:48:58

華人時刊(2019年23期)2019-05-21 03:31:36

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

領導決策信息(2017年10期)2017-05-17 04:49:02

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

互聯網周刊(2009年14期)2009-08-04 09:37:06