中國證券投資基金業績來源的實證分析

2016-06-20 12:21:23張帆

現代經濟信息 2016年4期

張帆

摘要:運用多元回歸,對影響基金業績的因素進行分析,得到來自股票市場的影響、基金經理的影響和基金公司的影響。對于本文所研究的基金,股票市場對基金業績影響最大,基金公司對基金業績的影響次之,基金經理對基金業績影響最小。股票市場的影響屬于系統性風險,無法改變,基金公司和基金經理的影響可以改變。通過分析基金公司和基金經理對基金業績的影響程度,能為基金評價提供新的參考指標,為基金投資者選擇基金提供參考依據。針對本文的結論,對監管部門,基金公司和投資者提出了針對性的建議。

關鍵詞:證券投資基金;基金業績;基金經理

中圖分類號:F830 文獻識別碼:A 文章編號:1001-828X(2016)004-000262-01

一、引言

對于基金業績來源的研究一直是資本市場研究的熱點,對投資者而言,清楚基金業績來源可以為他們選擇基金提供科學的依據,并幫助投資者時刻監測基金表現;對投資顧問而言,業績來源能成為他們進行基金分析、推薦基金的工具;對監管機構而言,明確基金業績來源,對于了解基金的運作、維護市場的公平競爭、保護投資者的利益具有重要的意義。

二、研究方法

本文所研究的基金是指狹義的投資中國股市的證券投資基金。影響證券投資基金業績的因素很多,本文參照多元線性回歸模型(Multivariable Linear Regression Model),逐步分離出影響基金業績的主要因素,本文假設股票市場走勢,基金公司的整體運營情況以及基金經理的個人素質是影響基金業績的主要因素。將基金業績來源模型寫成如下形式:

其中,JJYJ表示基金業績,GPZS表示上證指數,HYZS表示行業指數,JJJL表示經濟經理個人素質,GSQK表示基金公司整體運營情況。

三、基金業績來源的實證分析

根據格蘭杰(1980)的觀點,在建模之前對各變量進行單位根檢驗。經檢驗,所有變量都通過了單位根檢驗,在此基礎上,可進一步對基金業績來源進行建模,并進行回歸分析。

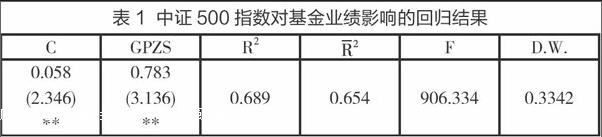

(一)中證500指數對基金業績的影響

首先利用中證500指數來解釋基金業績。因變量為基金凈值,解釋變量為中證500指數,作回歸分析得到如下結果:

注:①括號內為t檢驗統計量;②*,**,***分別表示在10%,5%,1%統計水平下顯著。

從回歸結果中可以看到,在5%的統計水平下,中證500指數GPZS的系數為正且顯著,說明中證500指數對業績具有顯著的正向影響,這和實際情況一致,本文基金為股票型基金,因此基金凈值走勢和股市一致。此時R2為0.689,中證500指數解釋了基金業績的68.9%。

(二)基金公司整體運營情況對基金業績的影響

將調整后的公司股價TZGJ作為解釋變量加入回歸模型,得到的回歸結果如下

注:①括號內為t檢驗統計量;②*,**,***分別表示在10%,5%,1%統計水平下顯著。

從表中可以看到,公司股價GSGJ的系數為正且在為1%顯著性水平通過驗證,這和前文所述一致,公司經營狀況對基金的業績有顯著的正向影響。

通過以上分析,可以通過下式對基金業績來源的分析結果進行簡單總結:

基金業績(100%)=中證500(68.9%)+基金經理個人素質(8.9%)+基金公司運營情況(16.1%)+隨機波動(6.1%)

四、結論

本文研究基金的業績影響最大的是股票市場的走勢,基金業績超過60%來自股市,基金公司運營情況對基金的業績影響也很大,但是遠遠小于股票市場的影響,基金經理個人素質也對基金業績產生了一定的影響。因此對于本文所研究基金,其業績主要是來自股市的波動,基金經理對基金業績產生正影響,但是影響并不是很大,仍有一定的提升空間。基金公司通過自身良好的運營對基金業績影響較大。