上海國際航運中心港口景氣指數分析(2016年第一季度)

2016-06-22 19:47:23周紅梅

水運管理 2016年5期

本期,上海國際航運中心港口景氣指數對2016年第一季度的長三角地區港口經營情況進行統計性描述,并對長三角地區港口的景氣情況作分析。

上海國際航運中心港口景氣指數主要包含兩部分內容:一是分析長三角地區港口經營數據,二是分析長三角地區港口財務數據。港口經營數據可以反映整個宏觀經濟的情況,而港口的財務數據可以反映其自身的經營情況。反映港口經營數據的指數有港口貨物吞吐量指數、港口集裝箱吞吐量指數、港口外貿貨物吞吐量指數;反映港口財務數據的指數有港口經營收入指數和港口利潤指數。以上每個指數可用現值顯示長期發展趨勢,用同比增長率來反映當前的經營趨勢。

長三角地區港口經營數據來自上海組合港管理委員會編制的《長三角地區主要港口吞吐量統計表》,港口財務數據取自長三角地區所有已上市港口公司的公開信息。

本期,我國GDP增速為6.7%,分產業看:第一產業增加值為億元,同比增長2.9%;第二產業增加值為億元,增長5.8%;第三產業增加值為億元,增長7.6%。GDP增速同比回落0.3個百分點,但好于預期。從工業生產看,第一季度,我國規模以上工業增加值同比實際增長5.8%,同比僅回落0.3個百分點,回落幅度明顯收窄。2015年以來,我國規模以上工業增加值月度增速在6%左右波動,表明工業生產階段性筑底企穩的跡象開始顯現。進入2016年以來,為積極應對經濟下行壓力,有關部門加快推進國家重大工程建設,努力推動形成有效合理投資。2016年1―4月,全國固定資產投資增長10.5%,增速比2015年全年提高0.5個百分點。這些數據都充分表明,盡管當前我國受“三期疊加”因素影響,經濟增速和部分經濟指標的運行出現一定的波動,但從總體上看,經濟運行平穩向好的基本面并沒有改變。

本期,我國貨物貿易進出口總值為5.2萬億元,同比下降5.9%,其中:出口貨物貿易總值3萬億元,下降4.2%;進口貨物貿易總值2.2萬億元,下降8.2%;貿易順差億元,擴大8.5%。港口經營受外貿貨物吞吐量下降影響,港口景氣指數已連續4個季度低于100,本季度的港口景氣指數為90。雖然與上年第四季度相比,本期港口景氣指數提高了7個點,但仍處于非景氣區域。

1 港口業務經營情況分析

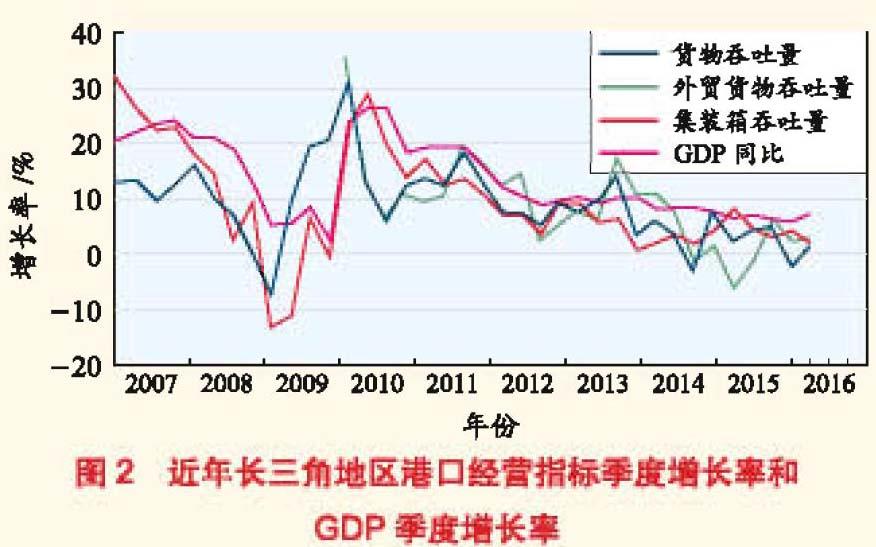

2月份以來,港口主要經營數據結束了自上年10月份以來的下滑態勢,長三角地區規模以上港口1月、2月和3月的貨物吞吐量分別同比增長 3.57%、4.49%和4.58%;集裝箱吞吐量分別同比增長 0.64%、2.59%和4.59%;外貿貨物吞吐量分別同比增長 3.13%、6.82%和5.18%(見圖1)。

與GDP增速相比(見圖2),本季度港口貨物吞吐量、外貿貨物吞吐量及集裝箱吞吐量的增長率均低于GDP增速,顯示當前第三產業占GDP比例繼續增加,固定投資占比增加,而實體貿易依舊低迷;進出口貿易同比增長率有下降趨勢,對部分“一帶一路”沿線國家出口增長,進出口量呈現逐月回穩勢頭。

GDP季度增長率

2 港口經營財務分析

通過對長三角地區港口上市公司的營業收入和凈利潤分析,得到營業收入指數與凈利潤指數的對比圖(見圖3)。

圖3顯示,本季度的營業收入有較為明顯的上升,但凈利潤卻是大幅下降。這說明港口企業的吞吐量、泊位利用率等經營性指標雖然上升,但是受港口收費價格下滑、運營成本上升等因素影響,本季度港口企業的盈利狀況明顯變差。

3 指數走勢及情況分析

2007年到2016年第一季度的港口貨物吞吐量指數、集裝箱吞吐量指數、營業收入指數和凈利潤指數走勢見圖4。

由圖4分析得出:當前我國經濟增長持續放緩,航運市場慘淡,港口企業的業務量增速不斷下滑,港口企業裝卸業務的盈利狀況已經大不如前。綜合上述資料可以得到上海國際航運中心港口經營指數及景氣指數(見圖5)。

本期,我國進出口貿易量延續同比下降走勢,外貿形勢嚴峻,國務院多次提及進出口貿易減費問題。我國航運市場整體經營情況隨外貿量下滑持續惡化。港口收費改革事關政府職能轉變、外貿穩定增長和港航事業健康發展,因此, “繼續深化改革攻堅,不斷增強交通運輸發展動力”被列為2016年交通運輸工作首要任務。在推進競爭性領域價格改革方面,將進一步深化港口收費改革,落實《港口收費計費辦法》,繼續清理規范涉企收費。雖然本季度港口運營形勢出現好轉,營業收入略有上升,但是,企業利潤卻大幅下降,這也是港口收費改革傳導效應的體現,在港口收費改革的背景下,未來一年內港口企業盈利狀況好轉的可能性不大。

(上海組合港管理委員會辦公室 周紅梅)

猜你喜歡

金橋(2022年10期)2022-10-11 03:29:46

金橋(2022年10期)2022-10-11 03:29:22

中國交通信息化(2022年5期)2022-07-23 08:22:42

機電設備(2022年2期)2022-06-15 03:20:38

法律方法(2021年4期)2021-03-16 05:35:10

當代工人(2019年20期)2019-12-13 08:26:11

考試與評價·八年級版(2018年7期)2018-12-31 00:00:00

水上消防(2018年4期)2018-09-18 01:49:38

中國公路(2017年10期)2017-07-21 14:02:37

中國交通信息化(2017年3期)2017-06-08 06:09:28