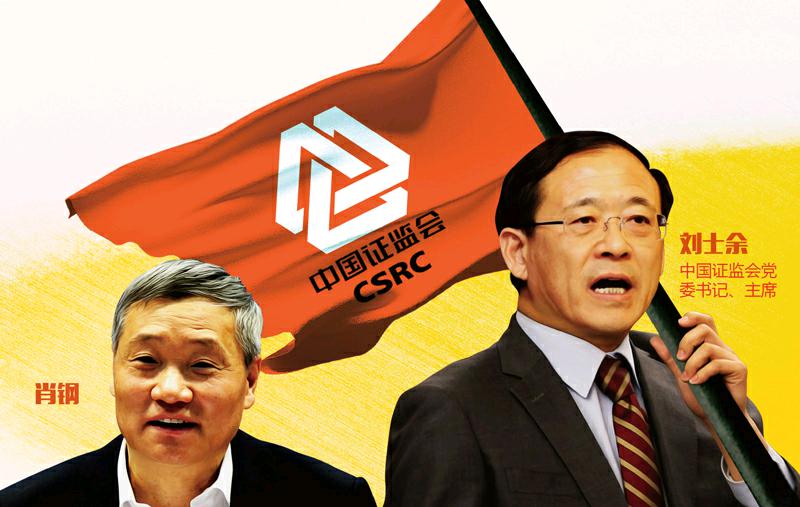

如何審視肖鋼的監管“遺產”?

2016-07-01 19:24:44譚保羅

南風窗 2016年12期

關鍵詞:主體

譚保羅

離任3個月,肖鋼早已淡出財經傳媒和股民的視線,同樣,他任上的一些“監管遺產”也被忽略。但重新審視這些“遺產”,卻可能找到股民對中國股市很多“迷惑”的答案。

關注一個“不在其位”官員曾經的改革措施,這是一件“吃力不討好”的事,但就中國股市而言,卻并非如此。

截至5月底,上證綜指在3000點以下已經徘徊了很久。指數并沒有像很多人所預期的那樣,在股市的最高監管長官更換之后,“重上4000點”。

在一個充滿管制,卻投機盛行的市場,總是充滿多數玩家的“悲情主義”,以及他們對監管者“個人英雄主義”的向往。A股,就是這么一個市場。

此時,距離肖鋼被免除證監會主席,劉士余上任已經差不多3個月。從這3個月股市的走向,很容易發現,中國股市的好壞和監管長官是誰,兩者并無直接關系。在這個利益縱橫的市場,沒有什么“個人英雄主義”。

離任3個月,肖鋼早已淡出財經傳媒和股民的視線,同樣,他任上的一些“監管遺產”也被忽略。但重新審視這些“遺產”,卻可能找到股民對中國股市很多“迷惑”的答案。

不是注冊制

有人說,肖鋼任上最大的“成績”是注冊制的推進。但是,這種常見的“任上發生即歸功”方式是值得商榷的。

股票發行注冊制曾被看作是中國股市改革“第一大事”,主要是因為它如果真的推行,便會顛覆中國股市以往的存在邏輯—把股票上市許可從權力部門審批,改為由市場決定。改革之前的所謂“核準制”,其實和“審批制”無異。

但注冊制的實施,是十八屆三中全會決定所包含的內容。換言之,作為國務院下屬的“事業單位”,中國證監會推動注冊制改革不過是一種“分內之事”。

監管者最大的改革措施,一定是對市場最核心的問題對癥下藥,而不是顧左右而言他。中國股市最核心的癥結,是一二級市場的巨大差價,而一二級市場中間隔著權力審批。簡而言之,就是原始股東在一級市場的低價股份,或者“尋租股東”突擊入股所獲股份,通過這道審批便可以在二級市場高價賣給股民。

注冊制要解決的就是這個問題,即把審批這道關去除,注冊即可發行,海量供應新股,讓投資者自由選擇,從而解決一二級市場之間“審批價差”的問題。某種程度上講,注冊制早已不能算是“改革”,而是股市的一種“革命”,阻力必然大得超乎想象。

但另一方面,卻很少有人關注,除了“審批制”的IPO造成的存在著超額收益的一級市場之外,A股還存在另一個“準一級市場”,即定向增發市場。而這個市場是除IPO之外,A股“大佬”獲利的第二大手段。

所謂定向增發,指的是上市公司向符合條件的少數特定投資者非公開發行股份的行為,其重點是“定向”,而不是面向普通的投資者。定向增發英文譯為Private Placement(私募發行),這個稱呼更體現了這個融資模式或者說資本運作手段在A股的“特殊意義”。換句話說,它是少數玩家的游戲。

“私募一哥”徐翔就是這些少數玩家之一。在業內,徐翔被稱為“定增大王”,他文化程度不高,但有著寧波人天生的頭腦靈活,最初的獲利手段只是憑借著“信息靈通”,低買高賣,這種模式被資本市場一些大佬稱為“倒差價”,看不起,屬于小打小鬧。

但隨后,徐翔開始轉入定增市場,迅速成為了“定增大王”。尤其值得一提的是,徐翔的母親鄭素貞甚至也“母以子貴”成為“定增女王”。但業界認為,母親名字不過是徐翔操盤使用的一個“馬甲”。

2015年6月,證監會公布10家上市公司再融資申請的反饋意見中,就有鄭素貞入主的大恒科技。數據顯示,除了大恒科技30億元的定增額,鄭素貞半年不到的時間之內,就已介入了3家上市公司,投資超過60億元。

徐翔只是A股定增“利益場”的眾多玩家之一。對A股“大佬”群體而言,定向增發一直都是除了IPO外獲取暴利的“次優選擇”。統計數據顯示,在10年前的2006年,定向增發市場的回報率就超過了300%。2007年至2010年的數年“熊市”之中,定向增發市場的年回報率也穩定在50%以上。

顯然,定增回報和普通散戶“炒股”形成了鮮明對比,一個吃肉,一個喝湯都不行。而肖鋼任上,真正具有“殺傷力”的重大改革之一,就是拿定增開刀。

劍指“定增”

2015年實施的所謂“定增新規”,只是A股再融資體制改革的內容之一,但由于其操作方式、涉及利益主體的特殊性而備受關注,也最能體現A股的“特色”。

定向增發的操作方式并不復雜。假設在一個制度完善的正常市場,當上市公司需要資金時,并不采取公開發行股份的形式,而是私下向機構投資者、理財計劃等投資主體發行證券募資,這種做法的好處之一是募資數額較為可控,對于上市公司和投資主體而言“事情可以商量”。

此外,在公司面臨特殊融資需求時,定向增發往往能夠發揮關鍵作用。在萬科的股權爭奪戰之中,萬科就有向深圳地鐵定向增發,從而引入地方國資股東對抗寶能系的“初步意向”。

但在更多時候,定向增發逐漸成為了A股“大佬”們的套利工具。其操作方式是,上市公司拿出定增方案,在通過審批之后,和大股東有利益關系的投資主體以較低價格獲得股份。盡管有鎖定期,但鎖定期結束之后,依然可以通過拉抬股價,讓這些投資主體高位套現,股民接盤。

有些時候,大股東和相關利益主體還會在定增之前,主動打壓股價,有利于對投資主體低價增發。這和莊家獲利的模式,其實并沒有本質的區別,但不同在于投資主體和大股東的“關系”與莊家和大股東之間的“關系”更為密切。

監管則主要通過兩個方式監管,一是對定增價格的規制,二是鎖定期。比如,定向增發的發行價不得低于公告前20個交易市價均價的90%,這種規定主要是為了避免利益輸送,即大股東向利益主體低價售股,損害中小投資者利益。

在鎖定期方面,相關法規規定,定向增發發行股份12個月內不得轉讓,如果認購后變成控股股東或擁有實際控制權的,則36個月內不能轉讓。可以看出,鎖定期的規定主要是為了打擊定增后,拉抬股價,然后高位套現這種傳統的莊股短期操作手法。

但在實踐中,這些規定對不合規定增的打擊作用并沒有達到預期效果。以價格規制為例,2006年公布的《上市公司證券發行管理辦法》規定,上市公司非公開發行股票應當滿足發行價格不低于定價基準日前二十個交易日公司股票均價的90%。但“定價基準日”到底是哪天,監管并沒有明確規定。

根據《上市公司非公開發行股票實施細則》,定價基準日可以為關于本次非公開發行股票的董事會決議公告日、股東大會決議公告日,也可以為發行期首日。但是,這也并非強制規定。也就是說,定價基準日有董事會決議公告日、股東大會召開日、董事會召開日等數種,上市公司可以自由選擇。

從近年定增實操看,上市公司絕大多數采用的就是董事會決議公告日。之所以選擇這個日期,原因顯而易見,這個日期是大股東最好控制的日期。這種日期的選擇,其實等于給了定向增發的價格確定以極大的自由選擇權,大股東和利益主體仍有充分的“操作空間”。

“定增新規”對基準日進行了“引導”。比如,對長期停牌的股票,要求復牌后交易至少20個交易日后,再確定非公開基準日和底價。這等于是讓股價在停牌后,有充足的時間回歸市場應有水平。此外,還鼓勵以發行期首日為定價基準日,從而縮小基準日的“自由選擇權”。

不過,“定增新規”最厲害的一招還是對披露的強化,這也是新規又被稱為“穿透新規”的原因。

“大佬”的錢

在實踐中,參與定增的投資主體包括了各種資管計劃或理財產品。在“定增新規”實施前,這些資金的來源一直很“神秘”。如果說得簡單一些,他們都是“富人的錢”、“大佬的錢”,因為資管計劃的起售門檻高達百萬,普通散戶基本上達不到門檻。

事實上,徐翔被捕后,業內有觀點認為,其操盤參與定增資金來源中,很多都來自于“能量巨大”的個人。這些個人不但“能量巨大”,而且“消息靈通”,反過來又對徐翔的操盤起到了“指點”作用。

當然,以上觀點僅僅是市場猜測,并未得到權威部門的確認,而徐翔案也必須有待于司法部門最終裁定和結論。但不可否認的是,中國的定增市場的確長期以來是資本大佬的主要盈利場之一,而且由于披露制度缺陷,它還相當“隱秘”,讓這些大佬成為了散戶永遠不知道的“隱形人”。

“定增新規”可謂打中了“七寸”,其要求對參與定增的資金進行“最終披露”。比如,如果定增的投資者涉及資管計劃、理財產品等,必須要求“穿透”披露至最終出資人。所謂“最終出資人”,包括了股份公司、自然人和國資委。

這種對“最終出資人”進行“最終穿透”的本質,如果用最簡單的話來說,就是把“我爸是李剛”的這個“李剛”昭告天下。自然人的披露當然不必說,而股份公司的披露其實也等于對自然人進行披露。因為,股份公司的自然人股東在我國的工商系統網站已經全部都是公開信息。而第三個國資委,則違法套利的沖動明顯弱很多。

這種披露的強化,也是“徐翔母親”竟然成為“定增女王”,并被所有股民都知道的重要推動力。股市中“神龍見首不見尾”的神秘財團,諸如“明天系”等也因為“定增新規”的實施被人所知。

“定增新規”之中的“穿透”為什么這么重要?主要原因在于兩個:一是,除了IPO之外,定增是資本“大佬”獲利的第二重要方式,所有“大佬”都會垂涎于此地。二是,在中國股市,“懲惡”是一件最難辦的事,而退而求其次的披露,即將“惡”暴露在陽光下,卻是唯一可行的辦法。

顯然,這樣的改革遠比那些“花架子改革”更有力度,但它必然觸犯“大佬”們的利益,遭遇強烈反彈,這是預料之中的事。在執行中,“穿透”至自然人并沒有得到很好的貫徹,而且很多公司的執行標準并不一致。

在股市因為熔斷機制推出而大跌后,網絡上各種批評肖鋼“不懂股市”的評論汗牛充棟。實際上,肖鋼可以說是中國金融官員之中,最懂中國股市的人之一。因為,他是個“信托專家”。

信托業和股市有何關系?信托是中國整頓次數最多的金融子行業,也是“灰色”色彩最濃的金融子行業。各種資管計劃、信托計劃背后都是隱秘的海量資金,而這些資金來源復雜,其獲利最保險方式之一即是進入股市獲利,一級市場的突擊入股,二級市場的定向增發,都可以看到這些資金的身影。

目前,信托業主要由銀監會監管,但在銀監會成立的2003年之前,由中國人民銀行監管。公開資料顯示,肖鋼在2003之前曾任中國人民銀行副行長,分管信托業四五年,他對這個行業應該比很多人都要懂得深刻。而在他任上,劍指“大佬”的“穿透新規”的推出,到底是一種巧合,還是監管的經驗使然?

證監會前主席劉鴻儒曾形容說,當證監會主席是坐在“火山口”,“實在要我做,時間也不能長。”實際上,不論是哪一任的股市最高監管長官,只要他在這個位置上敢于推出真正的、富有誠意的改革,不論成效如何,都是值得股民追憶的。

猜你喜歡

江蘇安全生產(2022年4期)2022-05-23 13:03:42

財會月刊·上半月(2022年5期)2022-05-17 11:12:21

南大法學(2021年3期)2021-08-13 09:22:32

阿來研究(2021年1期)2021-07-31 07:39:04

今日農業(2021年7期)2021-07-28 07:07:16

領導文萃(2020年15期)2020-08-19 12:50:53

中國自行車(2018年9期)2018-10-13 06:17:10

中醫文獻雜志(2016年6期)2017-01-17 00:24:10

自然與文化遺產研究(2016年2期)2016-05-17 05:53:59

金色年華(2016年13期)2016-02-28 01:43:27