基于DEA—VRS模型的我國科技型中小企業融資效率實證研究

2016-07-04 15:53:33劉麗宋子佳張同功

青島科技大學學報(社會科學版) 2016年2期

劉麗++宋子佳++張同功

[摘 要]融資效率低下是制約我國科技型中小企業健康發展的主要瓶頸。采用數據包絡分析法對創業板和新三板中的37家科技型中小企業的融資效率進行研究,結果顯示,81.08%的科技型中小企業資本報酬率和資本成本率不相匹配,融資效率總體呈低效狀態。建議從公司內部治理和外部環境優化兩方面改善融資環境,切實提高科技型中小企業的融資效率。

[關鍵詞]科技型中小企業;融資效率;資本報酬率;股權融資成本

[中圖分類號]F272 [文獻標識碼]A [文章編號]1671-8372(2016)02-0071-04

一、研究背景與意義

科技型中小企業是指以科研人員為主體,主要從事高新技術產品的生產、研發和銷售工作,并提供技術服務與咨詢的中小規模的知識密集型經濟實體。科技型中小企業作為高新技術產業的主力軍,在貫徹落實國家創新驅動發展戰略,提高民族創新能力,優化我國經濟結構,促進經濟增長方式轉變等方面發揮了不可替代的作用。

近年來,國家通過財政撥款、稅收優惠、資本金投入等方式大力扶持和引導科技型中小企業的技術創新活動。2007年國家發改委等12個部門聯合頒布的《支持中小企業技術創新的若干政策》和2011年科技部印發的《進一步促進科技型中小企業創新發展的若干意見》均在稅收方面給予科技型中小企業一定的優惠扶持。據《中國科學技術發展報告》統計,2013年科技型中小企業創新基金實際預算撥款47.36億元,共支持創新項目6446項,創新基金的設立為科技型中小企業的科技成果轉化和我國高新技術產業的發展營造了良好環境[1]。2016年1月經國務院批準,科技部、財政部和國家稅務總局聯合印發《高新技術企業認定管理辦法》,加大了對科技型企業特別是科技型中小企業的政策扶持,如營業稅改征增值稅,提高中小企業營業稅、增值稅起征點,中小企業技術開發費稅前扣除等。《高新技術企業認定管理辦法》的施行進一步促進了我國經濟結構轉型升級,積極地響應了“大眾創業、萬眾創新”的號召,為新技術、新業態、新供給的培育注入了新鮮血液。

一系列優惠政策的貫徹落實,讓科技型中小企業迎來了發展的戰略機遇。但是,在激烈的市場競爭環境中,科技型中小企業的發展仍是舉步維艱,融資難、融資貴和融資效率低下一直是制約企業生產經營的主要瓶頸。由于科技型中小企業具有“人員少、規模小、資產輕、風險高、收益不穩定”的特點,長期以來,科技型中小企業主要依賴內源融資,外源融資嚴重不足。目前中小板市場的掛牌條件之一是企業在最近3個會計年度內經營活動現金凈流量累計超過5000萬元或最近3個會計年度的營業收入累計超過3億元。苛刻的上市條件,與主板市場沒有實質性區別,考慮到上市的排隊時間、成本核算、融資規模等因素,科技型中小企業更加青睞創業板和新三板市場。深圳證券交易所數據顯示,截至2016年4月12日,創業板的501只股票成交額僅為1133.65億元、流通市值27765.44億元,但是同期主板市場流通市值卻高達52933.57億元。此外,全國中小企業股份轉讓系統官方網站數據顯示,截至2016年4月12日掛牌公司數量為6523家,但觀察成交量與成交額發現,當日新三板成指的成交量為9790.58萬股,成交額58891.61萬元,平均每家掛牌公司成交量僅為1.5萬股。相比我國7000萬家的中小企業數量和12萬家的科技型中小企業規模,上述外源融資嚴重不足,融資效率有待提高。

幫助科技型中小企業走出融資困境,突破融資效率低的瓶頸,是激發科技資源活力、優化社會資源配置、推動科技創新與創業發展、提升企業市場競爭力的關鍵所在。在此背景下,本文以在創業板和新三板上市的科技型中小企業為例,針對我國科技型中小企業的融資效率展開研究,為我國科技型中小企業的發展提供借鑒。

二、融資效率相關研究回顧

融資效率指的是企業在融資過程中實現的效果,是融資收益與融資成本之比。在對融資效率的評價中,主要考察企業的融資成本、融資制度的規范性、融資主體的自由度、融通資金的利用率以及企業的清償能力。國外關于融資效率的研究,始于20世紀90年代,Maria do Rosário Giraldes(1990)在分析英國國家醫療服務體系(NHS)的融資效率問題時,率先在理論層面提出公平性原則[2]。Dirk Daube(2007)在研究德國公私合作模式(PPP)的融資效率時,采用對比分析法比較項目融資和福費廷兩種基本運作模式的融資成本,從而判斷PPP模式的經濟可行性。Ashok Sarkar、Jas Singh(2010)在研究發展中國家能效融資問題時,發現體制原因是影響企業融資效率的關鍵因素,政府應當鼓勵更多的私有資本進入綠色經濟領域,從而促進經濟轉型。Seokchin Kima、Hyunchul Leeb(2016)以2000年1月至2008年12月韓國上市公司為例進行融資效率的實證分析,研究結果顯示,銀行貸款的融資條件極其嚴苛,企業外部融資約束越高,對創新技術活動的開展越不利[3]。

國內關于融資效率的研究主要有:曾康霖(1993)在分析直接融資和間接融資方式時,首次提出了“融資效率”這一名詞,并分析了影響融資效率的七大因素。宋文兵(1997)認為融資效率反映的是企業融資活動的成本與收益之間的關系,主要體現在交易效率和配置效率兩個方面[4]。佘運久(2001)以及馬亞軍、肖勁(2004)認為融資效率不僅與融資成本有關,而且與融通資金的配置效率關系密切。近年來,國內很多學者嘗試使用不同的方法對企業的融資效率進行實證分析。其中,DEA方法(數據包絡分析)在評價和分析企業融資效率的方面效果顯著。劉力昌等(2004)采用DEA分析法對上海證券交易所上市的47家企業的股權融資效率進行評價,研究結果顯示我國上市公司股權融資效率低下。高山(2010)使用DEA方法中的VRS模型,研究了41家來自深圳中小板市場和24家來自香港創業板市場的內地中小企業,結果表明我國中小企業的融資效率總體呈低效狀態。武娟(2012)基于DEA中的Malmquist方法動態評價企業的融資效率,發現制約企業融資效率的關鍵因素是資金投入不足和技術創新指數較低。劉蘋(2013)在研究我國高新技術企業股權融資效率時,采用DEA方法,以2007年實行IPO上市、配股上市和增發股份上市的136家企業為樣本進行實證分析,結果顯示有66%的企業融入的資金沒有發揮最佳效用。馬可、 雷漢云(2014)基于DEA和Logit模型對我國上市公司的融資效率展開研究。 陳肖敏(2015)采用DEA-Tobit兩步法研究了我國航運上市公司的融資效率。陳志斌(2016)以2006—2012年的政府債務融資數據為依據,進行政府債務融資投入產出分析發現,財務信息的及時披露,有助于增強政府公信力,降低債務融資成本,從而提高政府融資效率。

通過對融資效率相關研究的梳理,可以發現,以往關于企業融資效率的研究主要集中于理論層面,近年來學者開始嘗試使用不同的方法對企業的融資效率進行實證分析。盡管如此,專門研究科技型中小企業融資效率的文獻資料卻少之又少。基于此,本文擬使用數據包絡分析(DEA)法,立足于創業板和新三板中的科技型中小企業,對融資效率問題展開研究。

三、我國科技型中小企業融資效率實證研究

(一)樣本的選取

為更好地體現我國科技型中小企業融資效率的總體情況,本文在深圳創業板市場、新三板市場分別隨機選取22家、15家科技型中小企業作為樣本。上述37家企業主要分布在信息技術、醫療保健、生物能源、新材料等領域(見表1)。

(二)指標的選取

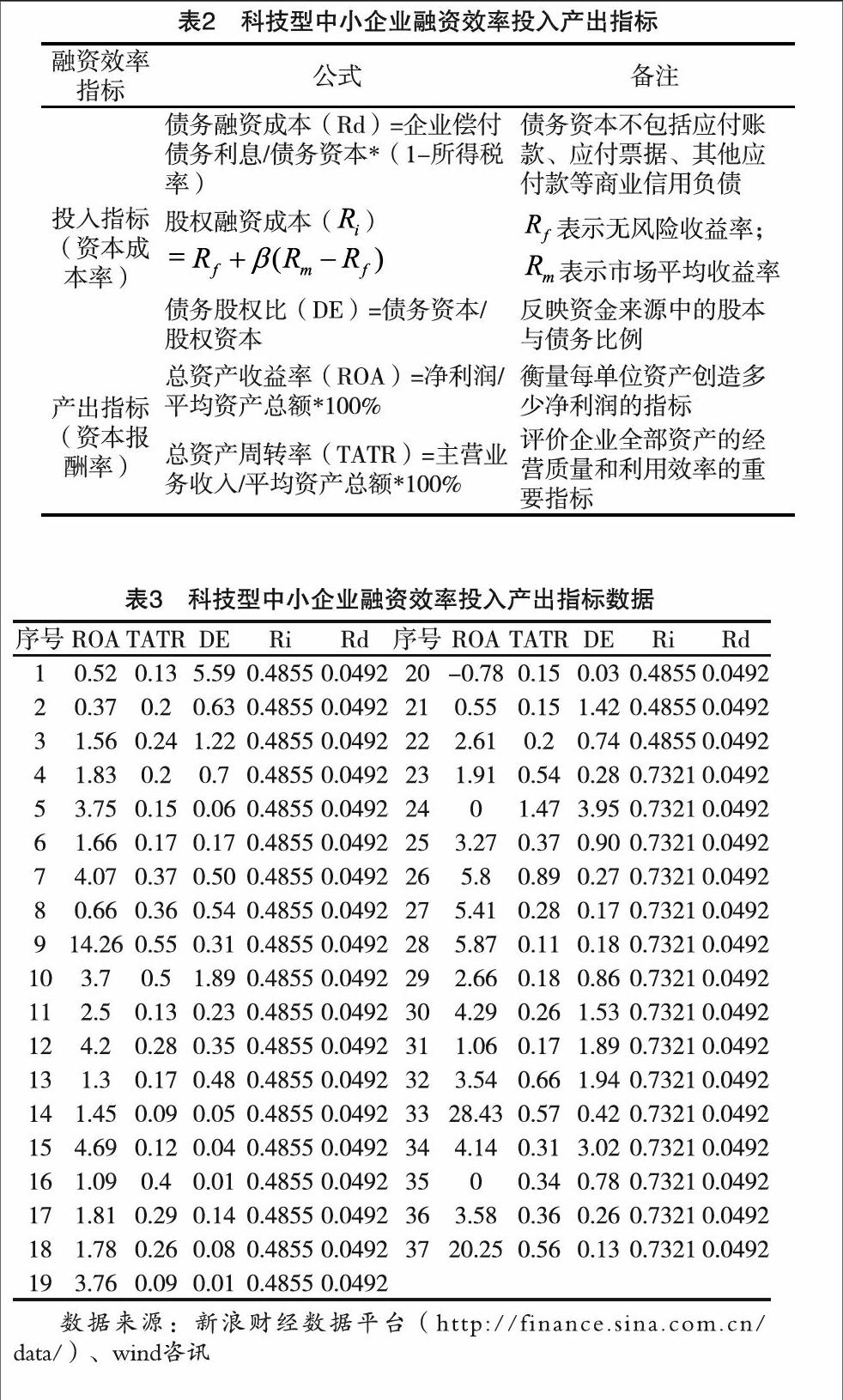

企業的融資方式一般分為內源融資和外源融資兩大類[5],本文假定企業的自有資金、留存收益、計提折舊等內源融資的融資成本為零,即只考慮外源融資的融資成本。融資效率就是指融通資金的配置是否達到了帕累托最優,企業所尋求的融資效率是指如何以最小的融資成本籌集更多的資金并獲取最大的利潤,因此本文認為融資效率=資本報酬率/資本成本率=ROA/WACC,并以債務融資成本(Rd)、股權融資成本(Re)、債務股權比(DE)作為投入指標,以總資產收益率(ROA)、總資產周轉率(TATR)作為產出指標來考察企業的融資效率。

(三)數據的處理

數據的運算公式見表2。

(四)VRS模型的構建

本文采用數據包絡分析(DEA)方法中的VRS模型,即采用多投入、多產出,規模收益可變的生產效率評價模型。定義融資效率值為[0,1],此外因DEA方法輸入輸出不能為負,所以當企業虧損導致ROA為負數時,默認融資效率為0。

整理上述37家上市企業2015年上半年報的財務數據,剔除ROA為負值的企業,無風險收益率采用2015年5年期憑證式國債的票面利率4.92%近似替代,市場平均收益率用股票價格指數的平均收益率替代。統計得出,2015年上半年深圳創業板指數漲幅48.55%、新三板成指漲幅73.21%。因此22家創業板上市的企業Rf取值4.92%,Rm取值48.55%;15家新三板上市的企業Rf取值4.92%,Rm取值73.21%。資產的系統風險系數值由各股2015年上半年月底收盤價的波動對創業板指數和新三板成指對應的月底收盤價的變動情況回歸得出,為計算簡便,統一取值為1。此外,由于企業的各項債務利息率難以詳細統計,因此參照銀行同期基準利率統一取值,整理的數據如表3所示。

使用Deap2.1軟件對VRS模型求解,整理結果如表4所示。

在DEA中,技術效率指的是在投入數量不變時,企業的實際產出與理論產出之間的比值,數值越接近1,效率越高。技術效率包括純技術效率和規模效率兩部分。純技術效率指的是企業由于管理和技術等因素導致的生產效率,即規模報酬變化時的技術效率。規模效率指的是由于企業規模的影響導致的生產效率,即規模報酬不變時的技術效率。綜合效率由純技術效率和技術效率兩部分相乘得出。從表4可以看出,37家企業中有7家綜合效率為1,占比18.92%,說明這7家企業既達到了規模有效又達到了技術有效,即投入無需再減少,產出也不能再增加。其余30家綜合效率沒有達到有效(即小于1),說明有81.08%的企業資本報酬率和資本成本率不相匹配,籌資規模應該調整。37家企業全部達到純技術有效,說明在達到技術有效的情況下,均可實現規模有效,投入無冗余。綜合效率、純技術效率和規模效率均值依次為49.6%、100%、49.6%,說明我國科技型中小企業的融資效率依然有待提高。在融資難、融資貴的大環境下如何提高融資效率,是當前企業發展需要跨越的鴻溝。

四、對策建議

(一)加強企業內部建設

首先,科技型中小企業應當根據不同階段的融資需求,選擇適當的融資渠道。處于種子期、創業期和成長期的科技型中小企業面臨的風險較高且收益率較低,應當通過創業投資、專項撥款和優先股等方式為主獲得融資[6]。處于擴張期和成熟期的科技型中小企業技術開始成熟,盈利逐漸增加,應以主板市場、二板市場和商業銀行貸款等方式為主獲取融資。

其次,當優化公司治理結構,健全監督機制。科技型中小企業普遍存在個人權力過于集中、只重生產忽略管理等問題,最有效的方法就是通過股份制的改造來完善治理結構,如此才能在中小企業的百舸爭流中逆流而上。

最后,重視技術創新,提高產品競爭力。技術創新是科技型中小企業賴以生存的關鍵,企業應加大科研投入,提高人員素質,從而提高產品科技含量,增加企業利潤率,促進融資效率的提高。

(二)改善外部融資環境

首先,積極發展政府引導作用,出臺相關扶持政策。目前大型金融機構對科技型中小企業覆蓋不足,而政府財力有限,所以政府可以憑借創投引導資金、政策性擔保機構、科技支行等金融中介優化科技金融環境,提高融資服務的效率。

其次,完善信貸擔保體系,推動科技擔保機構建設。目前我國科技擔保機構數量較少,規模較小,整體資信水平較低,與銀行議價的能力較差。政府可以通過設立科技擔保專項基金,為擔保機構與金融機構的合作鋪路搭橋,降低擔保成本,更好地滿足科技型中小企業的融資需求。

最后,加強多層系資本市場建設,促進科技型中小企業快速發展。隨著中小板和創業板上市門檻逐步提高,新三板和區域性股權轉讓市場有助于高成長性、高風險,處于種子期、創業期和成長期的科技型中小企業擺脫融資困境,同時監督與披露制度也可打破由于信息不對稱造成的融資障礙。

[參考文獻]

中華人民共和國科學技術部.中國科學技術發展報告(2013)[R].北京:科學出版社,2014:212.

Maria do Rosário Giraldes. Maria do Rosário Giraldes. The equity and efficiency principle in the financing system of the NHS in Portugal[J].Health Policy,1990(14):13-28

Divergent effects of external financing on technology innovation activity: Korean evidence original research article[J].Technological Forecasting and Social Change,2016(106):22-30.

高山.基于EDA方法的科技型中小企業融資效率研究[J].會計之友,2010(3):86-88.

鮑靜海,張會玲.創業板上市公司融資結構分析[J].金融理論與實踐,2010(12):83-86.

賈康.我國科技金融服務體系研究[M].北京:經濟科學出版社,2014:21.

[責任編輯 張桂霞]