中國天然氣進口風險量化研究

——基于改進的投資組合理論

2016-07-06 01:31:26劉貴賢董秀成孔朝陽趙春成

天然氣工業(yè) 2016年6期

劉貴賢 董秀成 孔朝陽 趙春成

中國石油大學(北京)

?

中國天然氣進口風險量化研究

——基于改進的投資組合理論

劉貴賢董秀成孔朝陽趙春成

中國石油大學(北京)

劉貴賢等.中國天然氣進口風險量化研究——基于改進的投資組合理論.天然氣工業(yè),2016,36(6):110-117.

摘要從2006年中國開始進口天然氣以來,天然氣供需缺口持續(xù)擴大,天然氣對外依存度快速增長,到2015年已達到33.2%,預計2020年將會達到34%。為了定量評價中國天然氣進口風險,利用協(xié)整理論分析了2010—2015年間中國天然氣進口價格與日本天然氣進口價格的關系,然后研判不同供應國的風險權數(shù),進而利用改進投資組合理論建立了天然氣進口風險評價模型。該模型將進口風險分為系統(tǒng)風險和特殊風險,系統(tǒng)風險來自市場價格波動等因素,特殊風險考慮了進口來源多元化、供應國地緣政治、運輸中斷和供應國天然氣價格波動等因素。根據(jù)已建立的風險評價指標,綜合考慮2020年進口量、供應國的產(chǎn)量和儲量、LNG接收和天然氣管道運輸能力等因素,利用非線性規(guī)劃探討3種情景模式下2020年中國天然氣進口特殊風險最低的策略及相應的風險值。結論認為:①2011年和2015年中國天然氣進口的總風險急劇上升,上升幅度分別為116%和84.2%,其主要原因是油價波動帶來的天然氣進口系統(tǒng)風險快速上升;②總體上看,中國天然氣進口的特殊風險大于系統(tǒng)風險。最后提出建議:①建立成熟的天然氣交易市場降低中國天然氣進口的系統(tǒng)風險;②加強國際合作,擴大天然氣進口來源,降低中國天然氣進口特殊風險;③加強國內天然氣基礎設施建設,增強LNG接收能力。

關鍵詞中國天然氣進口風險投資組合協(xié)整理論多元化系統(tǒng)風險特殊風險

近年來,天然氣作為低碳高效的清潔能源越來越受到重視,國家的能源戰(zhàn)略也開始向增加天然氣消費量這個方面傾斜[1]。2015年中國天然氣的表觀消費量達1 855.1×108m3,較之于2010年的1 076.0×108m3增加了72.4%,與此同時,天然氣進口量約為616.5×108m3,對外依存度也提升到33.2%。中國天然氣進口風險對天然氣的持續(xù)穩(wěn)定供應帶來了巨大挑戰(zhàn)。目前天然氣進口安全方面的研究大多都是從天然氣供應安全方面去考慮,利用多元化指數(shù)量化風險,通過多元化手段降低供應風險[2-5]。而此次筆者利用改進的投資組合理論建立了天然氣進口風險評價模型,將風險分為系統(tǒng)風險和特殊風險。其中系統(tǒng)風險來自于整個市場,是從所有供應國進口天然氣都具有的風險,不可以通過多元化手段降低;特殊風險除了應考慮多元化方面的風險外,還需要考慮各供應國的地緣政治、運輸中斷、價格波動等因素和風險。

1 模型和方法

投資組合理論常用于證券市場,研究不同投資組合降低非系統(tǒng)風險。有學者改進投資組合理論并將其應用于原油進口風險評價中,利用中國進口價格與市場價格波動關系,結合多元化思想,量化原油進口風險[6-8]。然而,天然氣不同于原油,亞太地區(qū)既沒有成熟的天然氣交易市場,也沒有成熟的定價機制。為此,筆者先檢驗中國天然氣進口價格與日本天然氣進口價格的市場關系,然后分析不同供應國的風險權數(shù),從而利用改進的投資組合理論建立了天然氣進口風險評價模型。

1.1中國天然氣進口價格和日本天然氣進口價格關系分析

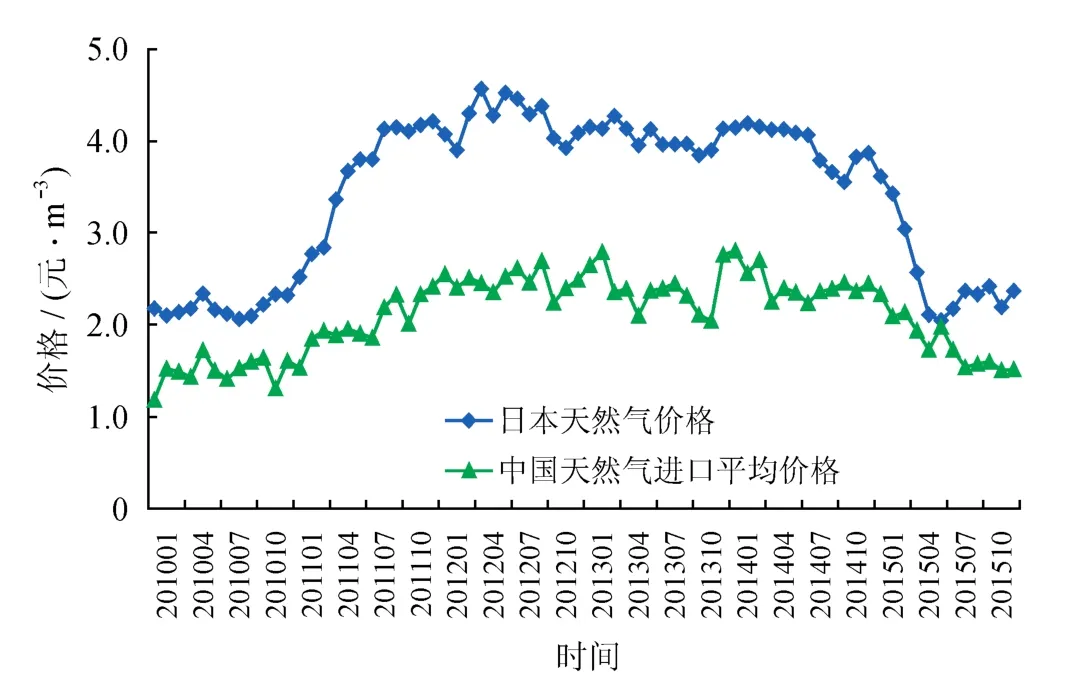

只有當中國進口天然氣價格符合亞太市場進口價格體系時,才可以結合亞太天然氣進口市場,利用中國進口天然氣的價格分析中國進口天然氣的風險。中國進口LNG項目大部分為20年以上的長期購銷合同,同時也存在部分短期合同和現(xiàn)貨交易,且大部分合同的價格與日本JCC(日本進口原油加權平均價格)掛鉤[9]。在多種進口天然氣定價模式下,無法直接判斷中國天然氣交易價格與日本天然氣價格的長期關系(圖1)。

由Wind數(shù)據(jù)庫得到中國從各國進口天然氣月度的進口量和進口總金額,從而計算得到相應的單價。考慮到數(shù)據(jù)的完整性、模型對數(shù)據(jù)的要求,筆者僅考慮土庫曼斯坦、烏茲別克斯坦、卡塔爾、也門、澳大利亞、馬來西亞和印度尼西亞等7個國家,忽略了埃及、尼日利亞、特立尼達和多巴哥及俄羅斯等國家。因為中國從土庫曼斯坦等7國進口的天然氣占進口總量的95%以上,所以實證結果的偏離度相對較小。

圖1 中國進口天然氣的平均價格和日本進口天然氣價格圖

1.1.1平穩(wěn)性檢驗

時間序列數(shù)據(jù)不平穩(wěn)導致數(shù)據(jù)回歸時出現(xiàn)“偽回歸”現(xiàn)象,所以在利用時間序列進行建模時需要對數(shù)據(jù)的平穩(wěn)性進行檢驗[10]。筆者采用的是ADF檢驗。

1.1.2協(xié)整檢驗

協(xié)整理論表明雖然原時間序列不平穩(wěn),但是這些數(shù)列經(jīng)過線性組合后有可能得到平穩(wěn)的序列,即這些數(shù)列有可能存在長期均衡關系[11]。筆者采用基于回歸系數(shù)的Johansen協(xié)整檢驗,具體檢驗操作通過Eviews8.0軟件實現(xiàn)。通過協(xié)整檢驗后,可以得到中國進口天然氣價格和日本進口天然氣價格的關系方程:

1.1.3格蘭杰檢驗

格蘭杰因果關系檢驗是通過將變量的滯后變量加入其他的變量方程中,觀察對自變量的解釋程度是否加強,從而判斷其他變量是否對該自變量存在滯后影響,即是否有格蘭杰因果關系[12]。通過格蘭杰檢驗,進一步確定中國進口天然氣平均價格和日本進口天然氣價格之間的影響關系;同時研究價格之間的影響方向問題,進一步驗證天然氣的市場關系。

1.2天然氣供應國的風險權系數(shù)分析

利用投資組合理論分析天然氣進口的市場風險無法完整體現(xiàn)供應國的特殊風險,如地緣政治風險和運輸風險。因此筆者根據(jù)各供應國的地緣政治情況和運輸情況,計算得到供應國的風險權系數(shù),據(jù)此來衡量各供應國的特殊風險。

地緣政治因素會影響供應國的政治、經(jīng)濟和社會的穩(wěn)定性,從而影響天然氣的生產(chǎn)和運輸,進而對中國的天然氣進口安全造成威脅。采用世界銀行發(fā)布的《國家投資風險評估報告》中相關數(shù)據(jù)來衡量資源國作為天然氣供應國的穩(wěn)定性和持續(xù)性。其中指標值范圍為-2.5到+2.5,指標數(shù)值越大,表明出口國家該方面越穩(wěn)定,風險值越低。

運輸風險因素是指中國從供應國進口天然氣的運輸過程中,影響運輸安全的因素,例如海盜襲擊等。近年來海盜襲擊頻率越來越高,對各海域的航線運輸帶來了極大的風險。利用海域船舶通航量和海域發(fā)生海盜次數(shù),得到在該海域通行遭受海盜襲擊的概率,從而構建運輸風險指標。海盜襲擊的相關數(shù)據(jù)來自國際海事組織發(fā)布的Reports on Acts of Piracy and Armed Robbery Against Ships。供應國進口風險權系數(shù)計算公式為:

為了避免政治風險指標出現(xiàn)負數(shù),指標數(shù)值都在原數(shù)值的基礎上加2.5,使6項指標范圍為0到5。筆者假設每月各海域的通航量相同,數(shù)據(jù)引用薛力研究馬六甲海峽海盜活動的趨勢時使用的馬六甲停靠與經(jīng)過船只數(shù)量[13]。

1.3基于改進的投資組合理論分析中國進口天然氣風險

基于公式(1),我們可以得到系統(tǒng)風險指標的計算公式:

從不同供應國進口資源時,由于其來自市場的特定風險可能存在相關性,如果不考慮其相關系數(shù),所計算的結果會偏離事實[8]。特定風險還會受到供應國本身的特殊影響,如進口價格波動、地緣政治等。因此特定風險指標的計算公式為:

2 天然氣進口風險實證分析

2.1檢驗中國天然氣進口價格和日本天然氣進口價格的關系

2.1.1單位根檢驗結果及分析

計算時根據(jù)SIC準則(Schwarz Info Criterion)來確定滯后長度;pg序列表示中國進口天然氣的平均價格;gg序列表示日本進口天然氣價格;?pg序列表示中國進口天然氣的平均價格的一次差分后序列;?gg序列表示日本進口天然氣價格的一次差分后序列。如表1表明,原序列T值均大于10%顯著水平下的臨界值,所以不能拒絕原假設,即序列存在單位根,gg序列和pg序列為非平穩(wěn)的時間序列;?gg序列和?pg序列的T值均小于1%顯著水平下的臨界值,所以拒絕原假設,序列不存在單位根,?gg序列和?pg序列平穩(wěn)。

2.1.2協(xié)整檢驗結果及分析

協(xié)整檢驗結果如表2所示。由表2知,原假設序列間至多存在1個協(xié)整關系,在1%和5%的顯著性水平下,跡統(tǒng)計量和最大特征值統(tǒng)計量都不能拒絕,所以gg序列和pg序列存在且僅存在1個協(xié)整關系。

表1 變量單位根檢驗結果表

表2 協(xié)整檢驗結果表

同時,我們可以得到協(xié)整方程:

其中,方程的R2(擬合優(yōu)度)為0.80,DW值(Durbin Watson stat)為1.10。

2.1.3格蘭杰因果檢驗結果及分析

由表3可知, gg是pg的格蘭杰原因,pg不是gg的格蘭杰原因。所以,日本天然氣進口價格對中國進口天然氣價格有影響,反之則不然。同時,可以由滯后階數(shù)知道,日本天然氣進口價格對中國進口天然氣價格的影響滯后1個月。

因此,改進中國進口天然氣平均價格和日本進口天然氣價格的關系公式,得到:

其中,gg(-1)表示gg序列的滯后1期序列,方程的R2為0.80,DW值為1.40。

2.2計算天然氣供應國的風險權系數(shù)

供應國政治風險系數(shù)如表4所示。結合海盜襲擊風險,得到供應國的風險權系數(shù)如表5所示。

表3 格蘭杰檢驗結果表

表4 天然氣供應國的政治風險系數(shù)表

表5 天然氣供應國的風險權系數(shù)表

2.3計算中國進口天然氣風險

基于投資組合理論,利用進口價格和市場價格關系,計算各供應國價格,從而計算出中國進口天然氣的系統(tǒng)風險和特定風險。表6和圖2分別為殘差序列方差結果和進口風險變化圖。

1)2010—2015年總風險指標總體呈波動上升趨勢,年同比增長率為18.9%。其中2011年和2015年總風險指標值急速上升,上升幅度分別為116%、 84.2%。2011—2012年,總風險指標值下降,但仍比2010年的風險值高33.1%。總風險在2011年和2015年急劇上升主要是系統(tǒng)風險導致,2011年和2015年布倫特油價劇烈波動,年變動百分比為39.3%和47.0%,致使亞太地區(qū)天然氣交易價格劇烈波動,從而導致系統(tǒng)風險增加。

2)特殊風險在2011年、2013年和2015年出現(xiàn)明顯上漲,上升率分別為24.6%、13.2%、51.7%。2011年進口天然氣的特殊風險快速上升,主要是因為中國從風險權系數(shù)(0.937)較高的土庫曼斯坦進口天然氣量百分比上升了24.7%,而從風險權系數(shù)較低的澳大利亞進口量百分比下降了16.9%。2013年特殊風險上升,是因為也門和土庫曼斯坦的特殊風險分別上漲了11.2%和34.8%,而兩國的天然氣供應量占中國天然氣進口總量的50.5%,這里的特殊風險考慮了國家風險權系數(shù)和該國特有的進口價格波動風險。2015年特殊風險快速上升,是因為土庫曼斯坦、也門、烏茲別克斯坦、澳大利亞、馬來西亞的價格波動風險快速上升,各國供應量占比之和高達78.8%。油價波動本身會作用于天然氣市場導致系統(tǒng)風險上升,還會對供應國的天然氣生產(chǎn)造成影響。同時由于亞太地區(qū)沒有成熟的天然氣交易市場,使這種影響直接反映在交易價格上。供應國油氣生產(chǎn)貿易情況不同,則受油價的影響則不同,所以這種價格風險不僅反映在系統(tǒng)風險中,還會反映在供應國的特殊風險中。

表6 天然氣供應國殘差序列方差表

圖2 天然氣進口風險圖

3)2010—2015年中除了2011年,特殊風險值都高于系統(tǒng)風險,是總風險值的主要來源,平均占比為64.0%;其中2010年和2013年,特殊風險占總風險的80%以上。總體上特殊風險高于系統(tǒng)風險,但是2010年至2015年中總風險值的波動來源于系統(tǒng)風險。2011年和2015年總體風險值急劇上升,分別上升0.61和0.57;同時期,系統(tǒng)風險分別上升0.50和0.33,占總風險上升值的80.1%和58.0%。

3 進口策略分析與設計

設計進口風險最低的天然氣進口策略,首先需要確定中國目前及2020年的國內天然氣消費量、生產(chǎn)量,同時以此確定2020年中國天然氣進口量;其次,考慮相應的基礎設施接收天然氣的能力,如國內LNG接收站建設情況、接收能力,進口管道建設情況、輸氣能力;此外,需要考慮天然氣供應國的供應能力、供應國的天然氣探明儲量,結合考慮供應國的生產(chǎn)能力、生產(chǎn)能力變化情況,以分析估計供應國短期、長期能否穩(wěn)定地提供天然氣;最后,要考慮當前中國天然氣進口分布情況和與供應國已達成的供銷協(xié)議,如中俄購銷合同等。

3.1天然氣進口總量約束

2014年4月,國務院辦公廳轉發(fā)《發(fā)展改革委關于建立保障天然氣穩(wěn)定供應長效機制若干意見》(國辦發(fā)[2014]16號),提出“到2020年天然氣供應能力達到4 000×108m3,力爭達到4 200×108m3。”但是受2014年下半年開始的低油價影響,天然氣發(fā)展也進入低迷時期,2015年天然氣消費量同比增長率進一步降低。但由于新形勢下環(huán)保和改革的政策紅利將集中釋放,天然氣消費潛力巨大,同時供給能力不斷上升,基礎設施建設加速推進,將有效保障天然氣的供應,油價也逐步回暖。因此2020年天然氣供應能力應該達到4 000×108m3。采用相對保守的估計,2020年天然氣對外依存度34%,則可以計算得出2020年天然氣進口總量為1 428×108m3。

3.2管道運輸能力和LNG接收能力限制

中緬油氣管道初步設計輸氣能力為每年向中國輸送120×108m3天然氣,2013年開始通氣,天然氣主要來自緬甸近海油氣田[14]。截至2015年,中國—中亞天然氣管道A/B/C三線已輸氣運行,中亞天然氣管道D線將于2020年底全線完工;其中A/B線輸氣能力為300×108m3/年,C線和D線設計的輸氣能力分別是250×108m3/a和300×108m3/a[15]。2014年中俄簽訂《中俄東線天然氣合作項目備忘錄》《中俄東線供氣購銷合同》,俄羅斯將于2018年起持續(xù)30年通過中俄天然氣管道東線向中國供氣,供氣量將最終穩(wěn)定在380×108m3/a;同年11月又達成新協(xié)議,通過阿爾泰管道供應額外300×108m3/a[16]。國內于2015年有17座LNG接收站已得到批準或是在建,預計2020年LNG接收能力將達到700×108m3[17]。

3.3供應國的供應能力限制

考慮到天然氣生產(chǎn)國的天然氣出口集中于一個國家時,將會對天然氣進口國和出口國帶來極大的風險,所以筆者假定中國從供應國進口天然氣量不超過該國生產(chǎn)量的1/3。

3.4最優(yōu)進口策略模型

該優(yōu)化模型只考慮特殊風險中價格除外的其他因素,即資源集中而產(chǎn)生的進口依賴風險、供應國的政治風險、運輸中斷風險等因素。基于以上約束得天然氣進口優(yōu)化策略公式:

其中

表7 3種情景模式下的優(yōu)化結果表

3.52020年天然氣進口策略優(yōu)化結果

基于2015年天然氣進口分布現(xiàn)狀、2020年進口需求量預測、管道運輸能力和LNG接收能力限制、供應國的供應能力限制,設定了3種2020年中國進口天然氣的情景模式。

1)正常情景。考慮中俄簽訂的30年協(xié)議,假定2020年中國從俄羅斯進口天然氣增加250×108m3。2015年中國從各供應國原有的進口量不會減少,天然氣缺口將在各供應國2015年天然氣進口量的基礎上等比例增加。

2)有限制的優(yōu)化情景。基于情景1,假定2020年中國從俄羅斯進口天然氣增加250×108m3。2015年中國從各供應國原有的進口量不會減少,然而天然氣缺口不是由各國等比例增加,而是通過非線性規(guī)劃優(yōu)化進口策略,以達到進口風險最小。另外,供應國局限于2015年已存在的供應國。

3)無限制的優(yōu)化情景。類似于情景2,假定2020年中國從俄羅斯進口天然氣增加250×108m3。2015年中國從各供應國原有的進口量不會減少,天然氣缺口不是由各國等比例增加,而是通過非線性規(guī)劃優(yōu)化進口策略,以達到進口風險最小。然而供應國不再局限于2015年已存在的供應國,而是考慮所有可能成為供應國的國家。

上述3種情景下,優(yōu)化結果如表7所示,中國從各國進口天然氣的量及3種情景模式下的特殊風險值。

如表7結果顯示,情景2的特殊風險相較于情景1下降27.7%,而情景3的特殊風險比情景2又下降了3.7%。情景2與情景1相比,增加俄羅斯、卡塔爾、澳大利亞和烏茲別克斯坦等國家的進口量,降低從土庫曼斯坦進口量,降低特殊風險中多元化風險。情景3與情景2相比,從美國、伊朗等國開始進口天然氣,降低了政治風險相對較高的馬來西亞、也門等國家的進口量,同時降低了進口來源集中的風險和供應地政治風險。

4 結論與建議

1)天然氣進口風險在2011年和2015年急劇上升,主要是因為亞太地區(qū)沒有成熟的天然氣交易市場。2011年和2015年布倫特油價劇烈波動,分別上升39.3%和下降47.0%,導致亞太地區(qū)天然氣交易價格劇烈波動,中國進口天然氣的系統(tǒng)風險增加。亞太地區(qū)既沒有形成成熟的天然氣交易市場,也沒有成熟的定價機制,而且交易價格易受國際原油市場影響,不能反映自身的價值。

2)總體上看2010年至2015年中國天然氣進口風險,特殊風險大于系統(tǒng)風險。對于中國來說,天然氣進口來源集中和供應地的政治穩(wěn)定性是天然氣進口主要風險來源。

3)由進口策略模型看出,通過優(yōu)化天然氣進口來源,可以將天然氣進口特殊風險降低38.7%。

針對以上結論提出以下幾點建議:

1)建立成熟的亞太天然氣交易市場,形成天然氣基準價格體系,增強天然氣進口價格的談判權,從而降低天然氣進口系統(tǒng)風險。如北美天然氣市場,已經(jīng)形成完善的天然氣價格體系,天然氣的市場價格主要由市場供需現(xiàn)狀決定,反映天然氣自身價值[18]。

2)加強國際合作,擴大天然氣進口來源,降低進口特殊風險。2015年中國94.9%的天然氣進口來自土庫曼斯坦、卡塔爾、澳大利亞、馬來西亞和印度尼西亞等5個國家,其中土庫曼斯坦更是獨占52.5%。而美國、阿拉伯等國家天然氣資源豐富,可以考慮作為天然氣供應國。

3)加強國內天然氣基礎設施建設,建設LNG接收站增強LNG接收能力。2020年中國LNG接收能力僅有700×108m3。LNG接收能力必然對中國天然氣進口多元化策略產(chǎn)生限制,所以需要加強國內基礎設施建設策應中國天然氣多元化進口策略。

符號說明

pg表示中國進口天然氣價格;gg表示日本進口天然氣價格;β0表示截距;β1表示中國進口天然氣價格與日本進口天然氣價格的回歸系數(shù);ε表示回歸殘差;wit表示在t年供應國i的風險權系數(shù);hft表示在t年f海域發(fā)生海盜襲擊的次數(shù);λif為虛擬變量,等于1時表明供應國i運輸路線經(jīng)過f海域,否則不經(jīng)過該海域;Ict表示在t年中國進口天然氣的系統(tǒng)風險值;σbt表示在t年日本天然氣進口價格序列值的標準差;sit表示在t年,中國從供應國i進口天然氣量占當年中國進口天然氣總量的比值;Icεt表示在t年中國進口天然氣的特殊風險值;σεti表示在t年中國從供應國i進口天然氣月度價格的殘差序列標準差;rij表示中國從供應國i和供應國j進口天然氣價格的相關系數(shù);pik表示在k月,中國從供應國i進口天然氣的價格;z表示2020年中國天然氣進口風險值;qi表示中國從供應國i進口天然氣的數(shù)量;Q表示2020年中國進口天然氣總量;ai表示中國從供應國i進口天然氣量的下限;bi表示中國從供應國i進口天然氣量的上限;Q1表示2020年中國LNG接收站接收LNG能力。

參考文獻

[1] 彭正元,董秀成.中國油氣產(chǎn)業(yè)發(fā)展分析與展望報告藍皮書[M].北京: 中國石化出版社,2015.Peng Zhengyuan,Dong Xiucheng.Development analysis and prospect report for China's oil and gas industry[M].Beijing: China Petrochemical Press ,2015.

[2] 陸家亮.進口氣源多元化是保障我國天然氣長期供應安全的關鍵[J].天然氣工業(yè),2010,30(11): 4-9.Lu Jialiang.Diversified gas importing sources: A key to guarantee safe and long-term gas supply in China[J].Natural Gas Industry,2010,30(11): 4-9.

[3] 張友波,李仁科,鐘漢平,楊靜,熊小全.我國多元化天然氣供應體系: 現(xiàn)狀、問題與對策[J].石油科技論壇,2009,28(2): 27-31.Zhang Youbo,Li Renke,Zhong Hanping,Yang Jing,Xiong Xiaoquan.Current status,problems and countermeasures of China's diversified gas supply system[J].Oil Forum, 2009,28(2): 27-31.

[4] 張珺,黃艷.中國天然氣供應安全指數(shù)構建與建議[J].天然氣工業(yè),2015,35(3): 125-128.Zhang Jun,Huang Yan.Some suggestions on the construction of an integrated gas supply security index in China[J].Natural Gas Industry,2015,35(3): 125-128.

[5] Vivoda V.LNG import diversification in Asia[J].Energy Strategy Reviews,2014,2(3-4): 289-297.

[6] Wu Gang,Wei Yiming,Fan Ying,Liu Lancui.An empirical analysis of the risk of crude oil imports in China using improved portfolio approach[J].Energy Policy,2007,35(8): 4190-4199.

[7] Wu Gang,Liu Lancui,Wei Yiming.Comparison of China's oil import risk: Results based on portfolio theory and a diversification index approach[J].Energy Policy,2009,37(9): 3557-3565.

[8] Ge Fenglong,Fan Ying.Quantifying the risk to crude oil importsin China: An improved portfolio approach[J].Energy Economics,2013,40(11): 72-80.

[9] 童曉光,鄭炯,方波.對我國構建天然氣交易中心的戰(zhàn)略思考[J].天然氣工業(yè),2014,34(9): 1-10.Tong Xiaoguang,Zheng Jiong,Fang Bo.A strategic analysis on establishing a natural gas trading hub in China[J].Natural Gas Industry,2014,34(9): 1-10.

[10] 高軍,吳欣桐,石凱,李有斌,龍孺湘.價格改革對天然氣產(chǎn)業(yè)鏈的傳導效應及對策建議[J].天然氣工業(yè),2016,36(1): 146-151.Gao Jun,Wu Xintong,Shi Kai,Li Youbin,Long Ruxiang.Transmission effect of price reform on natural gas industry chain and countermeasures[J].Natural Gas Industry,2016,36(1): 146-151.

[11] 張麗峰.工業(yè)經(jīng)濟增長與工業(yè)“三廢”的協(xié)整分析[J].統(tǒng)計與決策,2006(7): 83-84.Zhang Lifeng.The co-integration analysis of industrial economic growth and industrial “three wastes”[J].Statistics and Decision,2006(7): 83-84.

[12] 胡譽湘,賀昌政.中國經(jīng)濟增長與能源消費因果關系研究[J].現(xiàn)代管理科學,2007(10): 21-23.Hu Yuxiang,He Changzheng.Study on the causality between economic growth and energy consumption in China[J].Modern Management Science,2007(10): 21-23.

[13] 薛力.馬六甲海峽海盜活動的趨勢與特征——一項統(tǒng)計分析[J].國際政治研究,2011(2): 135-157.Xue Li.The trend and characteristics of piracy in the strait of Malacca: A statistical analysis[J].The Journal of International Studies,2011(2): 135-157.

[14] 楊振發(fā).中緬油氣管道運輸?shù)娜舾蓢H法律問題[J].昆明理工大學學報: 社會科學版,2011,11(4): 16-21.Yang Zhenfa.Several international legal issues about China-Myanmar oil and gas pipelines transportation[J].Journal of Kunming University of Science and Technology: Social Sciences,2011,11(4): 16-21.

[15] 新華網(wǎng).中國—中亞天然氣管道累計輸送天然氣突破1000億立方米[EB/OL].(2014-11-14)[2016-04-17].http://news.xinhuanet.com/fortune/2014-11/14/c_1113256920.htm.Xinhuanet.A breakthrough of 100 billion cubic meters made in the Central Asia-China gas pipeline[EB/OL].(2014-11-14) [2016-04-17].http://news.xinhuanet.com/fortune/2014-11/14/c_1113256920.htm.

[16] 楊凌.APEC北京峰會后中俄油氣合作新趨勢[J].沈陽師范大學學報: 社會科學版,2015,39(2): 77-80.Yang Ling.New trends of oil and gas cooperation between China and Russia after the APEC Beijing Summit[J].Journal of Shenyang Normal University: Social Science Edition,2015,39(2): 77-80.

[17] 楊建紅,孫洪磊,江波.我國大力發(fā)展天然氣的風險因素評估和對策建議[J].國際石油經(jīng)濟,2014,22(6): 13-21.Yang Jianhong,Sun Honglei,Jiang Bo.China should energetically assess risk factors in the development of natural gas and deploy mitigation measures[J].International Petroleum Economics,2014,22(6): 13-21.

[18] 郭杰,董秀成,曾葉麗,張瓊.上海構建亞太地區(qū)天然氣基準價格的思考[J].價格理論與實踐,2014(4): 44-46.Guo Jie,Dong Xiucheng,Zeng Yeli,Zhang Qiong.Consideration on the construction of natural gas benchmark price for the Asian-Pacific region in Shanghai[J].Price: Theory & Practice,2014(4): 44-46.

Quantitative risk analysis of natural gas import in China - Based on the improved portfolio approach

Liu Guixian,Dong Xiucheng,Kong Zhaoyang,Zhao Chuncheng

(China University of Petroleum, Beijing 102249, China)

NATUR.GAS IND.VOLUME 36,ISSUE 6,pp.110-117,6/25/2016.(ISSN 1000-0976; In Chinese)

Abstract:Since China started to import natural gas in 2006,the gap between natural gas supply and demand has been expanding,and its import dependence degree has been surging,which reached 33.2% in 2015 and is expected to be 34% in 2020.This paper aims to make a quantitative analysis of natural gas import risk in China.First the methods of cointegration and Granger causality were applied to analyze the data between the prices of natural gas imports in China and those in Japan during 2010–2015,and the improved portfolio approach was then employed to establish a risk evaluation model of natural gas imports.In this model,the import risks are divided into system risks and special risks.System risks come from market price fluctuations and other factors while special risks result from import source diversification,geopolitics of suppliers,transport disruptions and price fluctuations from suppliers,etc.According to the established risk evaluation indexes,the optimal strategy was explored using the non-linear programming,for natural gas import in 2020 at the lowest risk as well as the corresponding risk values under three different scenarios.The main analysis results and proposed suggestions are as follows.First,the natural gas import risk sharply increased by 116% and 84.2% respectively in 2011 and 2015,which was mainly attributed to the surge of system risks resulted from oil price volatility.In this respect,a mature natural gas market should be better set up in China to reduce such system risks.Second,special risks are generally greater than system risks in natural gas imports in China,so the import diversification is the best means to reduce special risks.Third,international cooperation should be strengthened and more natural gas import sources should be explored to reduce special risks.Finally,domestic natural gas infrastructure construction should be strengthened to enhance LNG receiving capacity.

Keywords:China; Natural gas; Imports risk; Portfolio approach;Cointegration theory; Granger causality; Diversification; System risks; Special risks

DOI:10.3787/j.issn.1000-0976.2016.06.016

基金項目:國家自然科學基金項目“我國天然氣安全預警與應急系統(tǒng)研究”(編號:71273277)、教育部哲學社會科學研究重大課題攻關項目“擴大我國油氣戰(zhàn)略儲備研究”(編號:11JZD048)。

作者簡介:劉貴賢,1990年生,碩士研究生;從事天然氣安全預警方面的研究工作。地址:(102249)北京市昌平區(qū)府學路18號。ORCID: 0000-0003-0649-5035。E-mail:guixianliu1990@163.com

通信作者:孔朝陽,博士研究生;從事天然氣安全預警方面的研究工作。地址:(102249)北京市昌平區(qū)府學路18號。ORCID: 0000-0002-0310-4839。E-mail:zhaoyangkong@126.com

(收稿日期2016-04-13編輯陳嵩)