股份支付與商譽高估

2016-07-11 09:41:26陳羿擎馮錦琰高楠

中國管理信息化 2016年13期

陳羿擎+馮錦琰+高楠

[摘 要] 本文通過對2008~2015年間創業板上市企業的收購事項做研究,從其并購重組的交易方式以及被收購企業資產評估等方面入手,定量地分析標的交易價格以及可辨認凈資產評估價值與支付方式的直接關系,并以此為基礎探尋其對商譽的影響。

[關鍵詞] 股份支付;商譽;創業板

doi : 10 . 3969 / j . issn . 1673 - 0194 . 2016. 13. 001

[中圖分類號] F276.6 [文獻標識碼] A [文章編號] 1673 - 0194(2016)13- 0004- 05

1 新收購企業商譽的形成與股份支付

上市企業的并購是企業擴大規模的重要手段,年財政部制定新的會計準則,于2007年1月1日起開始實行,對企業并購這方面的會計核算做出了更接近于國際準則的改變,公允價值這一概念被廣泛運用于會計核算,在此基礎上,企業并購要求其會計核算形成商譽并列示在合并報表中。同時,自2006 年《上市公司證券發行管理辦法》實施以來,隨著《上市公司收購管理辦法》《上市公司重大資產重組管理辦法》等相繼制定或修訂,上市公司以發行股份為對價的并購逐漸增多,目前已成為一種重要的并購交易類型。從上市公司執行企業會計準則的情況來看,上市公司并購產生的商譽逐年上升,且戶均商譽金額較大,尤其是上市公司以發行股份為對價時,商譽計量問題比較突出,影響了商譽會計信息質量,有待深入研究和改進。

新準則中《企業會計準則第20號——企業合并》規定,在非同一控制下的企業合并中;合并成本大于被購買方可辨認凈資產公允價值的部分,確認為商譽;合并成本小于被購買方可辨認凈資產公允價值的部分,直接計入當期損益。產生商譽的主要原因就是這里的合并對價。而在股份支付的企業并購中,如果購買日權益性證券的公開報價不可靠,或者購買方發行的權益性證券不存在公開報價,則該權益性證券的公允價值可以參照其在購買方公允價值中所占權益份額、或者是參照在被購買方公允價值中獲得的權益份額,按兩者當中有明確證據支持的一個進行估計。國內的大部分企業都采用后一種方式即在被購買方公允價值中獲得的股份權益來估計對價并確定交易價格。且標的定價一般需要資產評估來確定定價,因此在這種情況下,假如收購方的股價和估值較高,允許其在收購時接受較為靈活的定價從而使得標的溢價較高,同時被收購方也可以接受較高的股份價格,那么收購雙方很有可能達成一致的愿望,使得收購交易的評估價值較高,虛增標的評估值。相對地,現金支付的情況下,收購方不能接受較高的標的溢價,反而會使得收購的評估值真是有效。從這個角度來說,股份支付的方式與交易制度對標的交易價格有著重要的影響,并通過影響標的交易定價影響企業會計核算的商譽。不合理的股份支付、交易制度會嚴重影響企業商譽的會計信息質量。

因此,本文以我國創業板上市公司收購為研究對象,定量對比股份支付與現金支付情況下標的可辨認凈資產的評估差異,實證分析標的評估差異對商譽的影響,繼而分析現行的商譽對企業的盈利能力是否因為會因為支付方式而產生不同的影響。

2 創業板企業收購的標的資產評估與商譽

2.1 選取樣本

本文以A 股創業板企業2008~ 2015年的非同一控制下收購為研究樣本,主要為創業板企業對非關聯方的股權或資產的收購。在我國,主板上市的企業股份支付的并購以整體上市為主,屬于同一控制下的并購。而國內對中小板上市的企業的股份支付近兩年有多次研究,創業板上市企業的相關定量研究則較少,基本處于空白。考慮到前幾年創業板上市的企業并購都完成地較晚,商譽最近才得到確認,且創業板的上市企業與主板和中小板企業在企業運作方式和類型上有很大的不同,因此,本文有其研究意義。首先,基于同花順iFinD金融數據庫的創業板企業各年度期末商譽數值,選出本年度期末商譽額比上一年度期末商譽額有增加的企業,這些企業在本年都有商譽的確認表明其本年發生了并購。同時,由于上市企業的不構成重大資產重組的并購不強制其披露細節,所能獲得的資料較少,因此重點關注創業板企業達到重大資產重組規模的收購。又因為同花順iFinD金融數據庫中對于凈資產的數據易于獲得,因此本文根據“購買、出售的資產凈額占上市公司最近一個會計年度經審計的合并財務會計報告期末凈資產額的比例達到50%以上,且超過5 000 萬元人民幣”篩選重大資產重組,并剔除收購的標的為境外企業或者境外控股企業的收購事項,得到了317個研究樣本,在這317個研究樣本中,再剔除混合支付樣本以及權益評估中最終資產評估結果沒有采用收益法的,因為本文研究股份支付及其交易制度對商譽的影響,因此只需要現金支付樣本作為比較即可。另外,在317個研究樣本中,采用收益法作為最終評估法的樣本最多,因此為了比較的方便,剔除最終評估方法不是收益法的樣本,在這樣的數據剔除后,剩下23個研究樣本,其中現金支付樣本12個,股份支付樣本11個,將標的名稱、評估價值、交易價格、商譽等相關信息整理匯總。

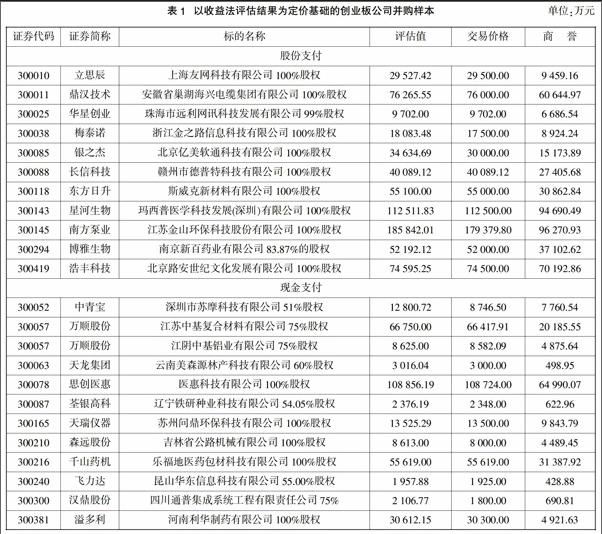

對表1中數據計算可得,交易價格與評估價值完全相同的樣本有3個,占研究樣本的13.04%;交易價格與評估價值大致相符的樣本有16個,占研究樣本的69.57%,由此可以看出,交易價格與評估價值沒有產生較大背離的樣本占研究樣本的82.61%,這點表明創業板企業在收購時由資產評估機構出具的被收購企業的評估價值對交易價格的影響很大,是達成交易價格的重要依據。其中股份支付的樣本中,評估值與交易價格基本相同的比例達到90.91%。

將股份支付樣本與現金支付樣本的商譽值進行比較,可以發現,股份支付樣本的商譽數值的均值為41 583.11萬元,而現金支付樣本的商譽數值的均值為12 558.02萬元,前者是后者的3.31倍。其次,將股份支付樣本和現金支付樣本的商譽值分別同其交易價格進行比較,得出兩者的比值,可以看到,股份支付樣本中該比值的均值為64.57%,現金支付樣本中該比值的均值為45.10%,表明在創業板企業的收購中,商譽值占交易價格的比重大都接近或者超過50%,且在股份支付樣本中該比值更大。反映出商譽在資產中所起的重要作用,商譽的會計信息質量的好壞對企業的合并報表的真實程度至關重要。

2.2 支付方式與標的評估增值率

在上文比較股份支付樣本和現金支付樣本的交易價格、評估值以及商譽值的基礎上,進一步比較兩者資產評估的評估增值率,可以發現,股份支付樣本的評估增值率均值達到,而現金支付樣本的評估增值率均值為,現金支付方式的評估增值率低于股份支付方式的評估增值率。

進一步對以上數據進行檢驗,可以采用單因素方差分析。其理由是,從形式上看,單因素方差分析是檢驗兩個總體均值是否相等的統計方法,但本質上它所研究的是分類型自變量對數值型因變量的影響,包括變量之間有沒有關系,關系的強度如何等。

提出原假設H0: 支付方式對標的評估增值率沒有影響

備選假設H1: 支付方式對標的評估增值率有影響

從表3可以看出,單因素方差分析標的評估增值率的結果顯示,F檢驗統計量為4.839 6,大于顯著性水平0.5的臨界值4.300 9,則可以拒絕原假設,選擇備選假設,即支付方式對標的評估增值率有顯著影響。

2.3 標的評估增值率與商譽

由第一部分所述,商譽等于合并成本減去標的的可辨認凈資產公允價值。而在企業的收購中合并成本主要由合并對價即交易價格組成,評估價值是交易價格達成的主要依據,因此,我們可以得到這樣一個結論,商譽主要是由標的評估價值和標的可辨認凈資產公允價值決定的。

在企業的實際運作中,標的可辨認凈資產也不是被收購企業的賬面原值,也需要資產評估機構進行評估,即可辨認凈資產的評估值和賬面值也存在差異,會形成增值額。因此,可以認為可辨認凈資產的評估增值率=(可辨認凈資產的評估值-可辨認凈資產的賬面值)/可辨認凈資產的賬面值,同樣列出表4。可以發現,股份支付樣本的可辨認凈資產的評估增值率的均值為,現金支付樣本的可辨認凈資產的評估增值率的均值為,兩者沒有顯著差異,進一步用單因素方差分析。

提出原假設H0: 支付方式對標的可辨認凈資產評估增值率沒有影響。

備選假設H1: 支付方式對標的可辨認凈資產評估增值率有影響。

從表5可以看出,單因素方差分析標的評估增值率的結果顯示,F檢驗統計量為3.687 8,小于顯著性水平0.5的臨界值4.300 9,則可以接受原假設,拒絕備選假設,即支付方式對標的評估增值率有顯著影響。

3 股份支付導致商譽高估的原因以及對策

從研究數據來看,股份支付的支付方式會導致交易價格的高估,進而導致商譽的高估。主要來自于這三個方面的影響,流動性受限、大宗交易折價以及收益法評估導致的可能性。

流動性受限是指,根據《上市公司重大資產重組管理辦法》等制度,在企業以股價支付的收購過程中,大股東獲得的股份需要鎖定期,鎖定期通常為1~3年。從這點來說,理論上對于這部分的股價支付應該對其進行非流動性折扣。而從中國的股票情況的實際情況來說,股票市場的波動性較大,不可預知因素較多,這就使得非流動性折扣更有其存在的意義。而目前的定價制度,按照《上市公司重大資產重組管理辦法》第四十二條規定,“上市公司發行股份的價格不能低于本次發行股份購買資產的董事會決議公告日前20個交易日公司股票交易均價”。在實踐操作中,上市公司往往將有關發行股份購買資產的董事會決議公告日前20個交易日均價作為發行價格。采用均價發行,使得定價不靈活,不能隨著實際需要的變化而改變。因為要考慮流動性受限的問題,上市公司可能會有意識的高估其股份支付的交易價格。借鑒西方學者運用期權定價模型研究限售股份缺少流動性折價的思路,綜合考慮股票波動率、限售期長度、無風險利率和股票股息率等因素的影響,估算出我國限售期為一年的股票缺少流動性折價率的平均值為14. 47%。另外,大宗交易也可能導致股票的折價率。

在前面兩點的基礎上,本文主要探討由權益收購時的資產評估方法的選擇而導致標的評估值虛高,繼而影響企業商譽的會計信息質量的可能性。資產評估中的收益法是指通過估算被評估資產的未來預期收益并折算成現值,借以確定被評估的資產價格的一種常用的評估方法。從預期收益額和折現率兩個方面研究可以發現,根據歷史數據和市場預期經營情況預測標的未來收入、用毛利率法預測產品成本、用歷史費用率預測銷售和管理費用、債務成本預測中長短期利率的選取差異、用資本資產定價模型預測自有資本成本時的參數選取差異等問題的客觀存在,使得收益法評估結果具有較大的不確定性。而在實際中,大部分企業會選擇資產基礎法即成本法和收益法進行對收購企業的總體資產進行評估,其中最終采用收益法評估的占了大多數,僅有少數企業選擇了市場法進行評估且這其中有一大部分是收購的國外企業其子公司,主要是考慮到國內市場條件的不成熟使市場法評估的企業整體資產往往不具有代表性。而資產基礎法和比較時,而往往因為資產基礎法所反映的僅僅是企業表面的資產,對于主要依靠其隱形影響力而具有長期競爭力的企業來說,不能很好地反映其總體的權益估值水平。基于以上的考量,企業選擇收益法評估被收購企業的價值也有其理由。但是收益法的評估結果的不確定性使得其具有一定的可操縱性,給企業留有操控評估價值的空間。而評估價值的虛增會影響交易價格,交易價格則直接影響商譽,這就對商譽的會計信息質量提出了挑戰。

4 結 語

綜上所述,本文認為企業收購的支付方式的交易制度與企業的商譽的會計信息質量之間存在關系,企業收購支付方式的交易制度使得被收購企業的評估價值有虛增的空間,而以此為基礎的交易價格也會受其影響,進一步影響合并報表中由被收購企業形成的商譽。目前的企業收購交易制度在一定程度上保護了中小股東的利益,主要是出于對國內企業關聯交易多的考量,但是從長期看來,隨著國內市場化程度的進一步加深,企業中小股東的利益與大股東的逐漸一致,原先的交易制度存在其不合理的地方,需要隨著時間的推進而不斷地修訂、改變,期待本文能為企業收購交易制度的修訂提供一定的參考。

主要參考文獻

[1]趙立新,蔡曼莉,陳曉潔.上市公司并購重組支付方式體系存在的問題及對策[J].證券市場導報,2012(8): 4-9.

[2]財政部會計司編寫組.企業會計準則講解2010[M].北京: 人民出版社,2010.

[3]北京交通大學中國企業兼并重組研究中心.中國企業并購年鑒(2013)[M].北京:中國經濟出版社,2014.

[4]謝紀剛,張秋生.股份支付、交易制度與商譽高估——基于中小板公司并購的數據分析[J].會計研究,2013(12).

[5]趙立新,劉萍,等. 上市公司并購重組企業價值評估和定價研究[M].北京: 中國金融出版社,2011.

[6]程鳳朝,劉旭,溫馨.上市公司并購重組標的資產價值評估與交易定價關系研究[J].會計研究,2013(8):40-46.