我國國內生產總值影響因素實證分析

2016-07-12 03:18:12張卜元劉冰冰張東旭吉林財經大學國際經濟貿易學院長春大學經濟學院吉林財經大學信息經濟學院金融學院吉林長春

合作經濟與科技 2016年2期

□文/張卜元劉冰冰張東旭(.吉林財經大學國際經濟貿易學院;.長春大學經濟學院;.吉林財經大學信息經濟學院金融學院 吉林·長春)

?

我國國內生產總值影響因素實證分析

□文/張卜元1劉冰冰2張東旭3

(1.吉林財經大學國際經濟貿易學院;2.長春大學經濟學院;3.吉林財經大學信息經濟學院金融學院吉林·長春)

[提要]本文利用Eviews軟件,并采取多元回歸方法,分析我國國內生產總值的影響因素,將國內生產總值設定為被解釋因素,影響國內生產總值的最終消費、資本形成總額以及總人口數設定為解釋變量,進行模型設定,并分別進行自相關、異方差以及多重共線性檢驗及修正,經過分析和驗證得出:我國最終消費和資本形成對國民生產總值具有重大影響。

關鍵詞:國內生產總值;多重共線性;自相關;異方差

收錄日期:2015年11月13日

改革開放后,中國的國內生產總值穩步增長。國內生產總值(GDP)作為一個國家經濟發展現狀的標準,是指一國在一定時期內創造出的全部最終產品和勞務的價值。研究影響一個國家國內生產總值的指標具有重要的理論意義和現實意義。本文采用的數據是:最終消費、資本形成總額以及總人口數,這三者作為研究影響國民生產總值的指標,通過對Eviews軟件的適用,首先設定特定的模型,然后對模型先后采取了多重共線性、自相關和異方差檢驗,從而探討影響我國國民生產總值的最優指標。

一、國內生產總值影響因素實證分析

為了分析國內生產總值與最終消費、資本形成總額以及總人口數之間的數量關系,本文將被解釋變量設定為1979年至2013年的“國內生產總值”,并用Y表示此被解釋變量;將解釋變量設定為與每年國內生產總值相對應的“最終消費”、“資本形成總額”、“總人口數”三個變量,并用X1、X2、X3表示。具體數據如下文各表所示。

(一)建立多元線性回歸模型。首先通過被解釋變量Y與解釋變量X1、X2、X3之間的關系,建立散點圖。根據散點圖中呈現的現象與形狀,可以總結出被解釋變量Y與解釋變量X1、X2、X3未線性關系;其次,可以通過建立模型1,對“國內生產總值”隨著“最終消費”、“總人口數”、“資本形成總額”的規律性進行分析。

(二)對模型進行估計分析。利用EViews軟件對模型進行回歸分析。經過回歸分析后,可決系數R2=0.998956,R2= 0.998855的值很大,檢驗值F為9884.293,根據所學知識,F值顯著水平明顯。在α=0.05,tα/2(n-k)=2.11的情況下,可得出結論:X2的系數t檢驗顯著水平不高,X3系數的正負與假定情況截然不同,從而得出:此模型多重共線性明顯存在,非常顯著。

(三)多重共線性檢驗與修正

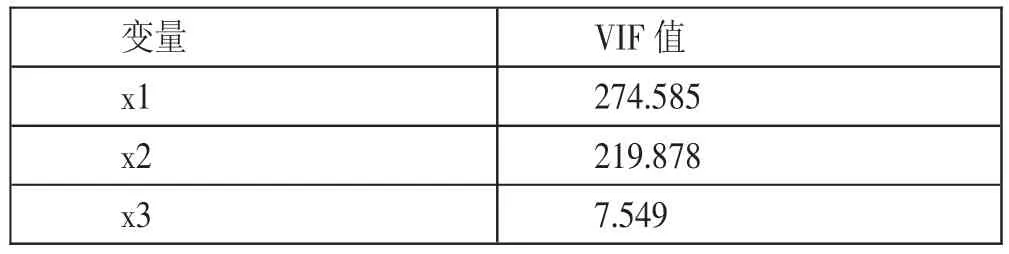

1、多重共線性檢驗。通過使用SPSS,對模型進行方差膨脹因子檢驗,得到如下結論,見表1。(表1)

表1 多重共線性檢驗

根據所學計量分析知識,如果VIF存在大于等于10的情況,那么一個解釋變量與其他的解釋變量存在多重共線性關系。根據表1,我們可以看出,每個解釋變量中的VIF(方差膨脹因子)都大于10,從而我們得出結論:假定正確,模型的多重共線性存在。

2、多重共線性修正。(表2)由表2可以看出在剔除X3變量后模型調整后的為X1和X2的T值都很顯著。調整后的R2值為0.998923,R2值為0.998856,說明方程的擬合度很好。

表2 多重共線性的修正

(四)異方差檢驗與修正

1、異方差檢驗。對該模型進行White檢驗,分析該假定模型是否具有異方差。將異方差σt2的估計設定為殘差平方et2,建立函數模型如下:

經估計出現White檢驗結果。(表3)通過表3我們發現,nR2=22.006,White檢驗規定,在α=0.05的顯著性水平下,對應的Χ2分布表中臨界值可以查出:Χ20.05(5)=17.071,對nR2和Χ20.05(5)進行比較分析:Χ20.05(5)=17.071,nR2=22.006,Χ20.05(5)<nR2。故拒絕原假設從而接受備擇假設,異方差存在。

表3 異方差檢驗

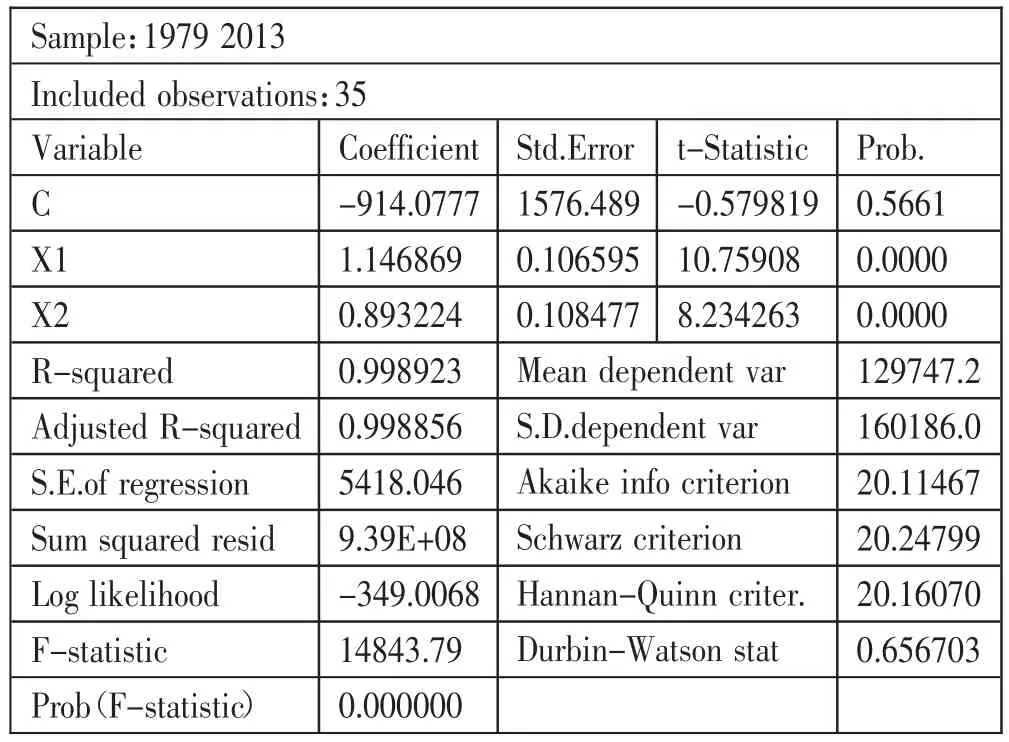

2、異方差性的修正。采取加權最小二乘法(WLS)進行估計,將回歸得到的殘差取平方后再取對數,用得到的結果對X1、X2進行回歸,得到擬合值g,最終采用權數ω=exp(g)^(1/2),得到結果如表4所示。(表4)

表4 異方差性的修正

根據表4得到如下結果:

t=(-0.580)(10.759)(8.234)

R2=0.998 DW=0.656 F=14843.79

可以看出:R2值很高,t值顯著,F值也顯著,因此可以說模型擬合程度很好。

(五)自相關檢驗與修正

1、自相關檢驗。采取的數據樣本為35個、解釋變量為2個。模型中DW=0.656,查DW統計表可知,dL=1.341,因此可以知道,0<DW<dL,因此模型存在正的自相關。

表5 自相關修正結果

由表5可得回歸方程為:

由差分方程式得:

由此我們得到最終模型為:

二、總結

通過對模型進行多重共線性、異方差、自相關檢驗,然后對具有嚴重多重共線性、存在異方差和自相關的模型進行修正,可以得出結論:第一,在一定時期內,其他解釋變量不變的情況下,每增加1億元資本,國內生產總值會增加0.744億元;第二,在其他解釋變量不變的情況下,每增加1億元的居民最終消費,國內生產總值會增加1.258億元。通過對35年數據進行分析,得出結論:在一定時期內,一個國家的資本形成總額和居民的最終消費總額是影響該國國內生產總值最明顯的因素。

可對以上分析做建議:第一,從內需角度:降低利率,促進消費者投資和消費。降低銀行利率,從而使消費者利用相應的貨幣進行直接或間接投資,拉動內需,促進經濟增長;第二,從收入角度:提高社會福利水平,建立相應的制度和體制,保障人民收入水平,促進社會穩定和貿易的發展;第三,從信貸角度:建立健全信貸制度,保障信貸安全,促進國民經濟健康發展。

主要參考文獻:

[1]李子奈.計量經濟學[M].北京:高等教育出版社,2004.

[2]高鐵梅,吳桂珍,劉玉紅.計量經濟分析方法與建模[M].北京:清華大學出版社,2006.

[3]張曉峒.計量經濟學軟件EViews使用指南[M].天津:南開大學出版社,2003.

中圖分類號:F12

文獻標識碼:A