資本市場競爭力的國際比較

2016-07-15 06:46:51趙彥云馬玉琪扈瑞鵬

財貿研究 2016年1期

趙彥云 馬玉琪 扈瑞鵬

(中國人民大學 統計學院,北京 100872)

?

資本市場競爭力的國際比較

趙彥云馬玉琪扈瑞鵬

(中國人民大學 統計學院,北京 100872)

摘要:基于2009—2014年瑞士洛桑國際管理發展學院國際競爭力數據,在構建“制度環境—市場效率和資本成本—市場活力—經濟發展”的資本市場競爭力評價路徑基礎上,構造資本市場競爭力結構方程模型,計算影響資本市場競爭力各潛變量的路徑系數及潛變量指數并進行國家間對比。結果發現:良好的制度環境可以顯著降低資本成本,提高資本效率,激發市場活力,促進經濟發展;美國資本市場競爭力在全球范圍內具有絕對優勢,中國的資本市場表現活躍,但金融制度和法治建設還不夠完善,資本市場效率仍需提高,資本成本有待降低。

關鍵詞:資本市場;國際競爭力;制度環境;市場活力

一、引言及相關文獻回顧

經過20多年的發展,中國的資本市場已經躍升為全球第二大市值。以資本市場為核心構建的現代金融體系具有存量資源調整、分散風險和財富成長與分享三大功能,推動著中國經濟的持續快速增長(吳曉求,2012)。但與發達國家成熟的資本市場相比,中國的資本市場仍處于“新型加轉軌”階段,存在監管力度不足、市場透明度不高和投資者風險防范意識不夠等諸多問題。2008年全球性的金融危機使各國資本市場競爭力出現不同程度的衰退,危機過后全球資本市場的重塑展現新格局。因此,研究后金融危機時期各國資本市場競爭力,理順當前國際資本市場發展脈絡及其影響因素,對于借鑒國際經驗,在經濟發展新常態下構建一個制度完善、高效率的資本市場,以提升經濟增長質量,增強中國的綜合國際競爭力具有重要意義。

目前,關于資本市場的研究很多,但針對資本市場競爭力評價和比較的相對較少。瑞士洛桑國際管理發展學院(Institute of International Management and Development,IMD)和世界經濟論壇(World Economic Forum,WEF)均將金融競爭力視為國際競爭力的一個重要方面。IMD體系將金融競爭力細分為銀行效率競爭力、股票市場效率競爭力和金融管理競爭力;WEF體系將金融服務可得性和負擔能力、風險資本可得性、貸款容易程度等8項因素作為金融市場競爭力的評價指標。趙彥云等(2000)將資本市場競爭力作為金融競爭力的一部分,并構建了金融體系國際競爭力的理論和指標體系,認為金融體系國際競爭力主要體現在資本與銀行服務效率方面。駱玲(2004)認為,多層次國際競爭力的提升為資本市場的可持續發展提供了實體基礎,而資本市場的健康發展也為國家、產業和企業國際競爭力的提升提供了有力保障。趙彥云(2005)認為,國際競爭力和金融體系競爭力均有顯著影響,對于發達的資本市場,國際競爭力的作用更大,而對于其它的資本市場,金融體系競爭力的影響更大。吳曉求(2010)認為,發達的金融市場特別是資本市場,是中國構建國際金融中心的關鍵,提高市場透明度、發展民主法制、建設良好的信用體系是推進大國金融建設的重要因素。

已有資本市場競爭力的研究集中在理論描述和指標體系構建方面,實證分析較少,且在測度競爭力設置權重時多采用平均加權或專家評分法,主觀性較大,難以進行客觀評價。基于上述分析,本文引入結構方程模型法對2008年金融危機之后的國際資本市場進行評價,并采用偏最小二乘法估計模型,這樣不僅可以挖掘影響資本市場發展的潛變量因素及其相互作用關系,而且能算出各潛變量指數。在此基礎上,對各國資本市場競爭力進行比較,以揭示各國資本市場發展過程中的相對優劣勢,進一步分析中國資本市場的競爭力并提出相應的政策建議。

二、實證分析

(一)研究方法

本文采用的研究方法為結構方程模型(Structural Equation Modeling,SEM)。模型由結構方程和測量方程兩部分組成,結構方程用于描述潛變量之間的關系,測量方程反映的是觀測變量和潛變量之間的關系。結構方程模型除用于傳統的結構分析、發展預測外,還可拓展用于競爭力綜合評價,其優勢主要在于:一是,通過設定觀測變量反映競爭力評價中一些不能被準確或直接測量的潛變量(即定性變量);二是,通過模型估計得到潛變量路徑系數,分析外生潛變量對內生潛變量以及內生潛變量之間復雜的影響路徑,有效揭示經驗世界中的多元因果關系鏈條;三是,通過偏最小二乘法(Partial Least Squares, PLS)*偏最小二乘估計法適合小樣本數據,不需要數據滿足正態性假設,因而可以獲得更加全面、準確的信息。得到觀測變量對應權重,進而計算各潛變量的指數,進行競爭力整體評價。第i個潛變量指數的計算公式為:

其中,ηij表示第i個潛變量第j個個體的得分。

(二)資本市場競爭力結構方程模型構建

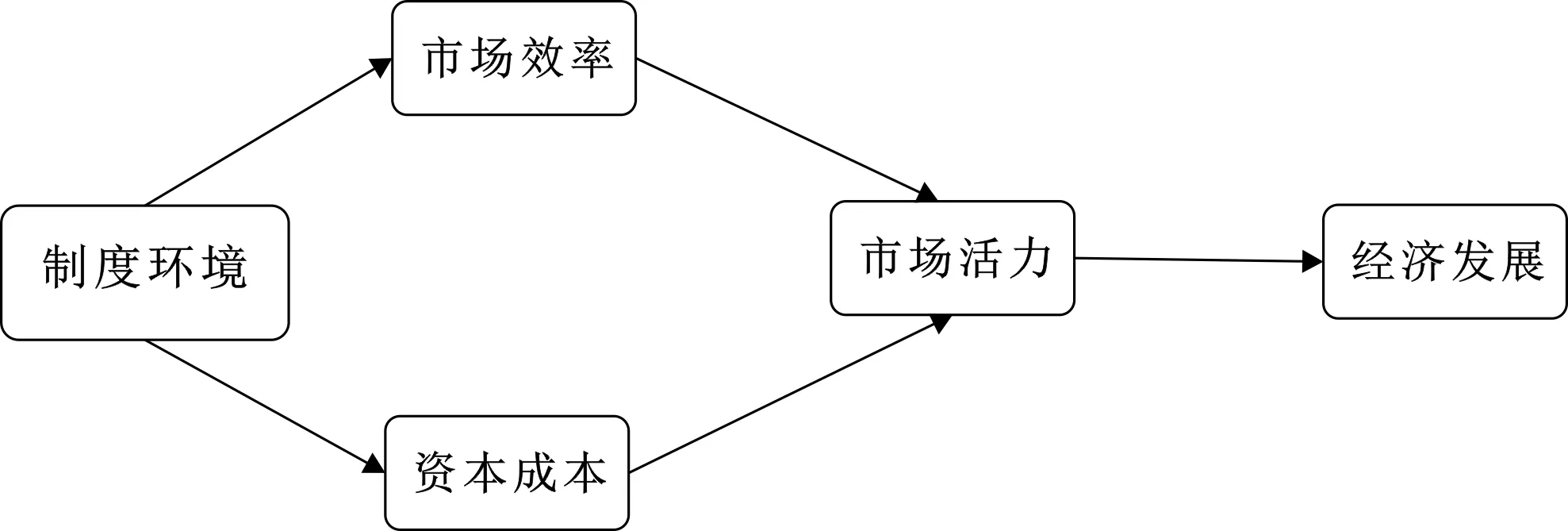

本文借鑒IMD國家競爭力指標體系,充分考慮資本市場的各種影響因素,構建“制度環境”、“市場效率”、“資本成本”、“市場活力”和“經濟發展”五個潛變量來評價研究資本市場的競爭力。

“制度環境”用以反映金融制度的完善程度和資本市場整體的外部環境,包括金融監管有效性、股東權益保護情況、央行政策促進經濟發展的效果、法律制度的執行效果等。一般認為,良好的金融制度環境可以為資本市場發展提供重要的制度保障。

“市場效率”反映了在資本市場上投資者或企業獲取資本的難易程度,用以衡量金融體系的開放程度和運行效率。一般認為,高效率的資本市場可以提升資本市場的籌資能力,激發投資者或企業在資本市場上的活力。

“資本成本”是指在一個國家或地區獲取資本所需付出的代價,用以反映一個國家或地區金融體系對資本市場和經濟增長的推動力大小。一般認為,獲得資本的成本越低,則資本市場的活躍度越高,從而越有利于促進資本市場發展。

“市場活力”反映了股票市場和一級市場的籌資能力和活躍度,資本市場的活力最能體現一個國家或地區資本市場的競爭力,反映域內企業利用資本市場的融資狀況、風險釋放和資本運作水平。

“經濟發展”指的是一個國家或地區的經濟發展水平及其經濟發展對全球經濟增長的貢獻,是基于全球視角衡量各國或地區的經濟實力。

資本市場競爭力結構方程模型路徑作用機制如圖1所示。在模型中,“制度環境”由于不受系統內其他因素的影響,故設定為外生潛變量,而其他潛變量均設定為內生變量,且將“制度環境”、“市場效率”和“資本成本”作為“市場活力”的前因變量,“經濟發展”作為“市場活力”的后導變量。

圖1 資本市場競爭力結構方程模型路徑作用機制

(三)變量說明與數據選取

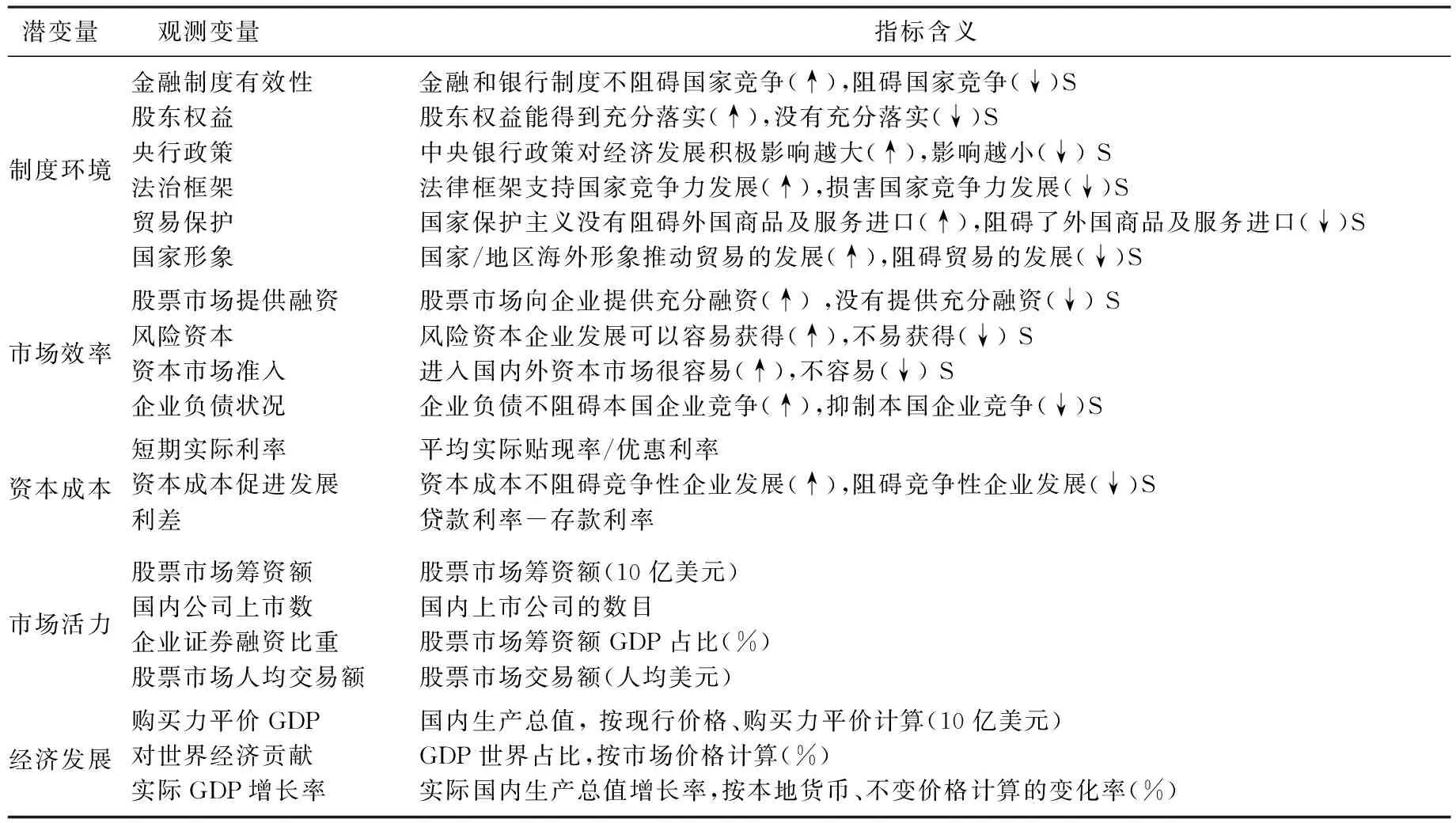

基于資本市場競爭力結構方程模型中潛變量的內涵,現選擇相應的觀測變量予以反映,具體如表1所示。

表1 變量說明

注:(↑)表示越符合該條件則指標分值越高,(↓)表示越符合該條件則指標得分越低;S表示軟指標。

本文選取60個國家或地區的20個觀測變量(11個軟指標、9個硬指標)數據作為樣本,數據來自瑞士洛桑國際管理發展學院(IMD)編制的2009—2014年《國際競爭力年鑒》。該年鑒中的硬指標數據來自有關國際機構;軟指標數據則由IMD每年通過向全球5000 位左右中高層管理者進行問卷調查所得(用S表示)。為使硬指標與軟指標具有相同的量綱,需在估計模型參數前對硬指標數據進行取值為1-10的標準化處理。

正指標標準化公式為:

逆指標標準化公式為:

(四)模型估計結果與分析

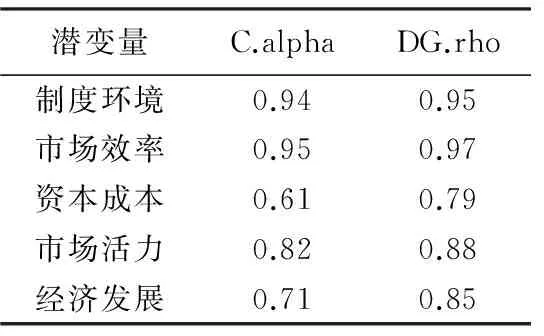

利用R軟件和偏最小二乘法對結構方程模型進行估計,得到相關檢驗統計量的值,具體見表2、表3和表4。Gof(GOODNESS-OF-FIT)指標可用以檢驗模型的擬合優度,即評判結構方程和測量方程的共同解釋能力,一般認為該指標值越大模型擬合效果越好。本文模型的Gof值為0.61,可認為總體解釋能力較好,且比較穩定。

表2 潛變量單向度

Cranach′s alpha或Dillon-Goldstein′s rho指標可用以檢驗觀測變量對潛變量的測量是否存在單向關系。一般認為,該指標值大于0.7時,觀測變量是單向的。表2顯示,模型中各個潛變量的單向度除資本成本外均都大于 0.7,雖然資本成本的C.alpha為0.61,但其DG.rho大于0.7,故也可視為滿足要求,說明模型中觀測變量對潛變量的測量是單向的,效果較好。

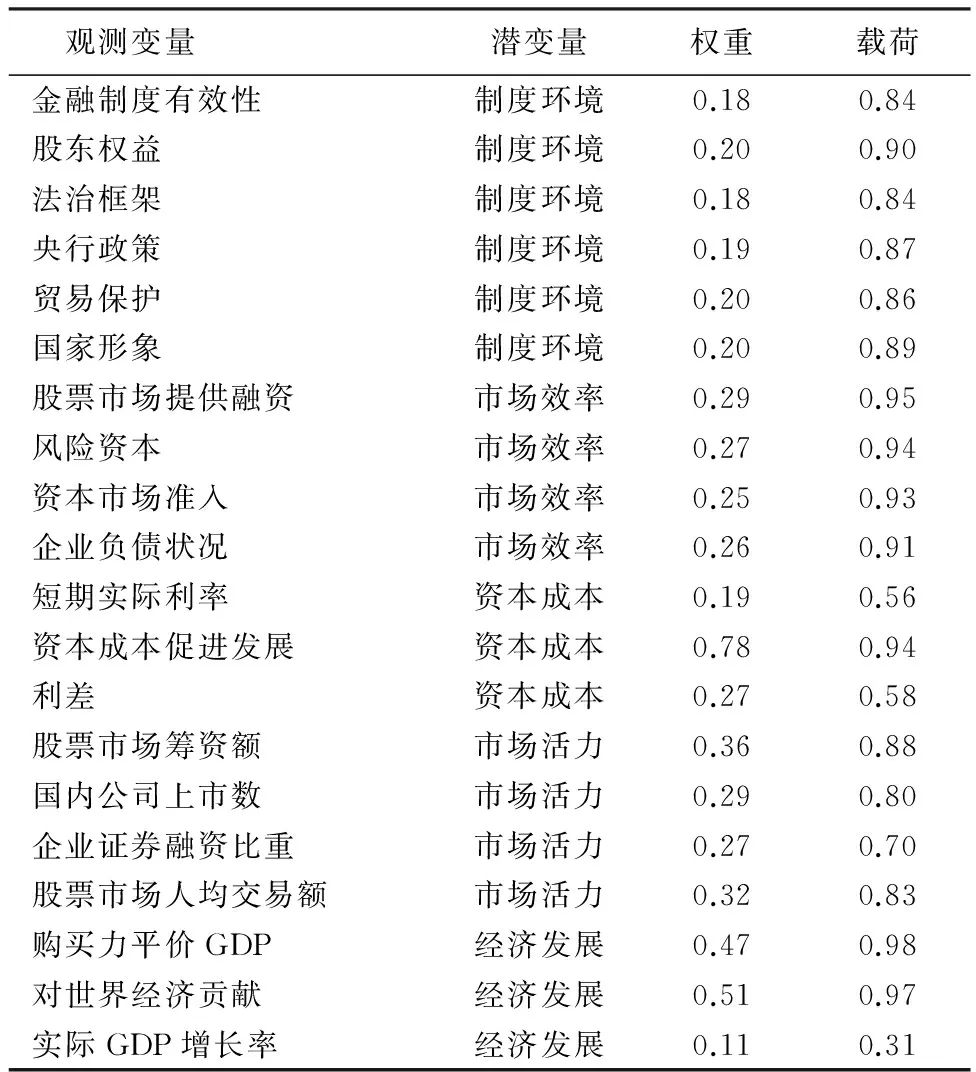

表3 觀測變量對潛變量的載荷

表4 潛變量之間的影響效應

載荷系數用以檢驗各觀測變量對潛變量的反映能力,當載荷系數大于0.7時,可以認為觀測變量對潛變量有較好的代表性。表3顯示,反映“資本成本”的觀測變量“短期實際利率”和“利差”的載荷分別為0.56和0.58,略小于0.7但均大于0.5,故可以與“資本成本促進發展”一起作為“資本成本”的觀測變量;反映“經濟發展”的觀測變量“實際GDP增長率”的載荷僅為0.31,但考慮到其實際意義的重要性,故保留在模型中。總體而言,模型大部分觀測變量的載荷大于0.7,說明選取的觀測變量能較好地反映構建的資本市場潛變量。

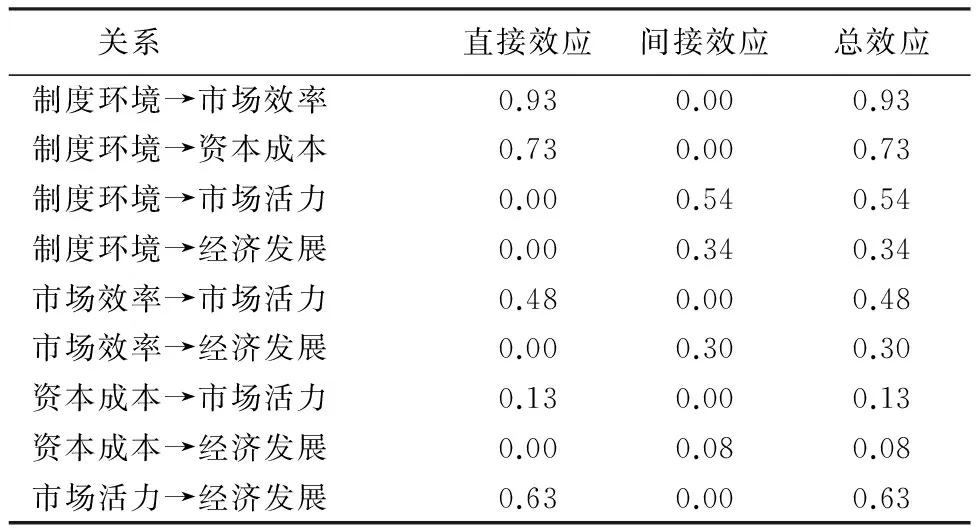

表4顯示了潛變量之間的影響效應。直接效應說明一個變量對另一個變量的直接影響,用變量間的路徑系數衡量。間接效應指的是一個變量通過影響一個或多個中介變量對另一個變量產生的間接影響,當只有一個中介變量時,間接效應的大小是兩個路徑系數的乘積。

(1)各潛變量對“經濟發展”的影響效應。“制度環境”每提升1個單位,對“經濟發展”的間接促進作用為0.34個單位;“市場效率”每提升1個單位,對“經濟發展”的間接促進作用0.30個單位;“資本成本”每提升1個單位,對“經濟發展”的間接促進作用為0.08個單位;“市場活力”對“經濟發展”的直接促進作用為0.63個單位。從總效應可以看到,“市場活力”對“經濟發展”的作用最大,說明資本市場的規模和活躍程度對經濟發展具有顯著影響。

(2)各潛變量對“市場活力”的影響效應。“制度環境”每提升1個單位,對“市場活力”的間接促進作用為0.54個單位;“市場效率”每提升1個單位,對“市場活力”的直接促進作用為0.48個單位;“資本成本”每提升1個單位,對“市場活力”的直接促進作用為0.13個單位。從總效應來看,“制度環境”雖然要通過調節市場效率和資本成本間接作用于“市場活力”,但是其總影響最大,說明金融管理機構的制度和政策環境對資本市場的繁榮發展至關重要。

(3)各潛變量對“市場效率”的影響效應。“制度環境”每提升1個單位,對“市場效率”的直接促進作用為0.93。

(4)各潛變量對“資本成本”的影響效應。“制度環境”每提升1個單位,對“資本成本”的直接促進作用為0.73個單位。由此可見,制度環境對資本市場的效率和國內企業資本成本的影響很大,良好的金融制度和資本環境有助于提升市場效率,降低企業成本。

(五)資本市場競爭力潛變量指數的國際比較

依據前述潛變量指數公式,可以算出后金融危機時期60個國家和地區的各潛變量指數,反映資本市場主體某一方面競爭力的強弱。由模型分析可知,資本市場競爭力中 “市場活力”對于一國經濟發展具有主要的直接影響,且這一潛變量包括“股票市場籌資額”等代表股票市場發展規模和活躍度的核心指標作為觀測變量,可近似代表該國資本市場的發達程度,故將其作為資本市場競爭力指數;“制度環境”、“市場效率”和“資本成本”作為“市場活力”的前因變量,其指數代表了資本市場競爭力不同方面影響因素的表現,“經濟發展”作為“市場活力”的后導變量,其指數代表了一國或地區經濟發展的整體情況。現從60個國家或地區中抽選出資本市場“市場活力”前20名的國家或地區,分別計算各潛變量指數并進行對比分析(見表5、表6)。

表5 前20名國家或地區市場活力觀測變量的排名情況

表5直觀地展示了這些國家或地區資本市場“市場活力”各個觀測變量的排名關系。美國“市場活力”指數最高,其股票市場籌資額位列第1,國內上市公司數和股市人均交易額分別排名第2、第3,僅企業證券融資占GDP比重相對略低,位列11名,印證了美國資本市場的籌資能力和活躍度在全球范圍內的絕對優勢。中國香港“市場活力”指數值位居第2,觀測變量中企業證券融資占GDP比重和股市的人均交易額均排名第1,上市公司數和股市籌資額排名10和14,顯示出資本市場對于中國香港整體經濟的突出貢獻以及香港資本市場的高度活躍。同樣作為國際金融中心的瑞士,股市人均交易額和企業證券融資占比位于世界前列,排名第2和第3,股票市場籌資額排名12,但國內上市公司數僅排在中等位置,市場活力整體排名第6。加拿大和英國各觀測變量均位于前10,說明其資本市場的活躍程度綜合水平較高。發展中大國印度和中國大陸潛變量“市場活力”排名分列第9和第10位,兩者資本市場發展具有一些共性:印度國內上市公司數在60個經濟體中位列第1,股市籌資額也躋身前10,但其他兩個觀測指標表現一般;中國大陸地區的股市籌資額僅次于美國,上市公司數量位列第6,但企業證券融資占GDP的比重和股市的人均交易額均處于中等,說明印度和中國大陸資本市場發展的總量規模較大,但相比于經濟整體發展,均存在企業籌資規模不足和人均市場參與度偏低的狀況。

在“制度環境”方面,新加坡指數最高,其后依次是瑞典和中國香港,指數在90分以上的還有加拿大、澳大利亞、瑞士和馬來西亞,說明這些地區金融制度完善、法治環境較好,能夠為資本市場健康有序的運行創造良好的環境,具體表現為央行政策和金融制度較為有效,法治保障較高,貿易自由程度高,能很好地保護股東權益且國家形象較好。指數較低(60分以下)的國家或地區有法國、韓國、中國大陸和西班牙,中國大陸在央行政策有效性、金融制度有效性和保護股東權益方面表現較差,在法治框架和國家形象表現一般。

表6 資本市場活力排名前20的國家或地區各潛變量指數與排名

注:按市場活力指數排列,括號內為相應排名。

在“市場效率”方面,中國香港指數最高,其后依次是瑞士、瑞典和新加坡,指數均在90分以上,說明這幾個地區金融體系的開放程度和運行效率較高,風險資本較易進入,企業可以高效地在資本市場進行籌資,負債對企業競爭的影響較小。指數較低的有韓國、中國大陸和西班牙,均在60分以下,說明這些地區資本市場準入門檻較高,股票市場和風險資本為企業融資較不充分,負債對企業競爭的負面影響較大。

在“資本成本”方面,指數最高的是瑞士,中國香港、德國和美國也在90分以上,這些地區資本成本較低,成本優勢對全球投資者產生了較強的吸引力,促進了其市場活力的提高。指數60分以下的包括南非、中國大陸和巴西,代表資本成本的觀測變量均排名中等偏下,較高的成本阻礙了競爭性企業的發展,應結合國情科學適度降低資本成本,從而為提高資本市場活力創造良好的前提條件。

在“經濟發展”方面,位列前3名的依次是中國大陸、美國和日本,且從發展速度來看,中國大陸表現突出,與近年來中國經濟實力迅速提升的事實相符。美國和日本作為發達國家,擁有發達的證券交易所,集中了全球大量的金融資產,資本市場發展已經相對成熟,市場體系較為完善。其中,美國除“制度環境”排名中等外,其他潛變量指數均排名前10,強勁的資本市場競爭力與高度發達的經濟水平相符;日本“制度環境”和“市場效率”表現一般,其他潛變量指數名列前10,資本市場發展水平與經濟水平的提高整體一致。中國大陸雖然“經濟發展”排名第1,資本市場活力憑借股票市場籌資規模和上市公司數目的優勢排名第10,但“制度環境”、“市場效率”和“資本成本”均表現較差(排在40名以后)。由此可見,中國資本市場“晴雨表”并未有效反映實體經濟,資本市場競爭力與經濟實力仍差距較大。

三、結論與建議

本文基于IMD國際競爭力年鑒2009—2014年60個國家或地區的數據構建了一條“制度環境—市場效率和資本成本—市場活力—經濟發展”的資本市場競爭力評價路徑,在此基礎上,構造資本市場競爭力的結構方程模型,采用偏最小二乘法估計模型,得到影響資本市場競爭力各潛變量的路徑系數以及潛變量指數,從而進行資本市場競爭力國際比較。結果發現:良好的制度環境可以顯著降低資本成本,提高資本效率,進而提升市場活力,有效促進經濟發展;2008年金融危機后,美國的資本市場競爭力在全球范圍內具有絕對優勢;中國香港和瑞士雖然經濟總體規模不大,但是作為全球金融中心,擁有較為完善的金融制度、良好的融資環境、高效的資本運作模式,資本市場競爭力在全球也處于領先地位;中國大陸除“經濟發展”排名第一,資本市場活力表現較好外,“制度環境”、“市場效率”和“資本成本”均表現較差,與發達的資本市場具有較大差距,這說明中國經濟長期以來依靠低成本和出口導向得以快速發展,并積累了大量的金融資源,但金融制度和法治建設還不夠完善,資本市場效率仍需提高,資本成本有待降低 。

當前,面對不斷開放和國際化的內在需求,中國要積極借鑒世界各國資本市場的發展經驗,在制度環境、市場效率、資本成本、市場活力等方面做出更大努力,致力于建設一個低成本、高效率、充滿活力的發達資本市場。具體而言,要凈化資本市場環境,建立公開透明的披露和監管制度;在繼續實施穩健的貨幣政策和利率市場化改革背景下,提高央行政策定向調控和改革創新的效率,促進資本市場和貨幣市場的協調發展;借鑒中國香港資本市場的發展經驗,推進滬港通、深港通等業務,增加資本賬戶的開放程度,實現共贏發展,并著力提升上海作為國際金融中心的地位;提高股票市場為提供企業融資的效率,改革股票發行制度和退市制度,讓有需求的企業高效融資,經營不善的企業退出股票市場;加快建設風險資本融資體系,完善國家和個人信用,科學調控資本成本,增強公眾投資信心;充分發揮中國經濟平穩發展、在全球經濟地位不斷提升的優勢,為資本市場的發展營造良好的經濟環境,吸引更多的外資流入,增強資本市場的國際化程度,提升中國資本市場的國際競爭力。

參考文獻:

金碚. 2003. 競爭力經濟學[M]. 廣州:廣東經濟出版社:259-334.

駱玲. 2004. 多層次國際競爭力與資本市場[J]. 財經科學(3):84-87.

吳喜之. 2012. 復雜數據統計方法:基于R的應用[M]. 北京:中國人民大學出版社:159-173.

吳曉求. 2010. 中國構建國際金融中心的路徑探討[J]. 金融研究(8):199-206.

吳曉求. 2012. 中國資本市場未來10年發展的戰略目標與政策重心[J]. 中國人民大學學報(2):32-40.

趙彥云. 2005. 國際競爭力統計模型及應用研究[M]. 北京:中國標準出版社:159-174.

趙彥云,汪濤. 2000. 金融體系國際競爭力理論及應用研究[J]. 金融研究(8):62-71.

(責任編輯張建軍)

International Comparison Analysis of Capital Market Competitiveness

ZHAO YanYunMA YuQiHU RuiPeng

(School of Statistics, Renmin University of China, Beijing 100872)

Abstract:A capital market competitiveness evaluation path of “institutional environments - market efficiency and capital cost - market dynamics - economic development” is created based on data 2009-2014 from Competitiveness Yearbook of Institute of International Management and Development, Lausanne, Switzerland. Accordingly, a Capital Market Competitiveness Structural Equation Model is constructed. Path coefficients of latent variables affecting capital market competitiveness and indexes of each latent variable of different countries are calculated and compared. Good institutional environment has significant effect on lowering capital cost, increasing capital efficiency, increasing market dynamics and improving economic development. The capital market competitiveness of the United States has leading advantage in the world. Chinese capital market is active, but finance regulation and legislation construction are still not sound, capital market efficiency should be improved and capital cost should be lowered.

Keywords:capital market; international competitiveness; institutional environment; market dynamics

收稿日期:2015-10-20

作者簡介:趙彥云(1957--),男,天津人,中國人民大學統計學院教授,博士生導師。

基金項目:國家社科基金重大項目“經濟社會公共數據的空間統計樣本數據開發及應用研究”(11&ZD157)。

中圖分類號:F831.5

文獻標識碼:A

文章編號:1001-6260(2016)01-0096-07

馬玉琪(1990--),女,安徽亳州人,中國人民大學統計學院博士生。

扈瑞鵬(1990--),男,山東東營人,中國人民大學統計學院博士生。