創業板上市公司的現金股利政策分析

2016-07-20 06:28:06馬建威胡洋洋

中國市場 2016年24期

馬建威,胡洋洋,梁 村

(北京工商大學 商學院,北京 100048)

?

創業板上市公司的現金股利政策分析

馬建威,胡洋洋,梁村

(北京工商大學商學院,北京100048)

[摘要]自2009年以來,在創業板上市的公司頻頻破發、經營業績變臉、高管爭相套現甚至欺騙、做假賬,這些事件都使得投資者對“高成長性”的創業板頗為失望,質疑創業板上市公司的高市盈率給他們帶來的不是超額回報,而是高風險下的嚴重虧損。

[關鍵詞]創業板;現金股利;股利支付率;股息率

[DOI]10.13939/j.cnki.zgsc.2016.24.104

1研究背景

股利政策的不同會引起公司的股利支付率以及留存盈余水平的不同,不僅影響著公司的市場價值、籌資能力,還決定了公司未來發展的前景。我國建立創業板市場比較晚,各項規章制度都還不完善。縱觀全球市場,也存在創業板市場以失敗告終的實例,為了避免我國創業板遭遇同樣的悲劇,進一步了解和研究創業板的動態和走向,對創業板上市公司的現金股利政策問題的研究很有必要。

2現狀分析

中小企業通過創業板上市融得了大量資金,迅速解決了企業發展資金不足的問題,但與此同時產生的一些特殊問題,中國上市公司歷來存在不分配或現金股利分配少的現象,而創業板上市公司的現金股利政策卻與之存在較大差異。

2.1樣本選擇

本文選擇了2009年年底之前上市的36只創業板股票作為研究對象,通過匯總分析連續六年的現金股利分配情況,以及與主板A股進行一些必要的比較來發現問題,提出建議。

2.2樣本統計分析

2.2.1創業板上市公司分紅情況

下表統計了近年來36家創業板上市公司分紅占比的情況。相對于國內主板A股大致70%的分紅占比,總體創業板上市公司的現金股利發放占比還是很高的,但是從縱向時間上來分析,剛上市的創業板分紅的積極性更高,分紅傾向有逐漸減縮的趨勢。

36家創業板上市公司分紅情況表

2.2.2股息率分析

股息率是指股票持有人根據其股本的大小可以在某一個確定的時間獲得上市公司分配的利潤。股息率過于低,會流失投資者,特別是長期價值投資者將變得更少,而追求短期獲利的行為。我國整體股息率普遍偏低,投資者主要通過短期股票價格的變化來獲利。于是我國創業板的低股息率,也導致了嚴重的投機行為。

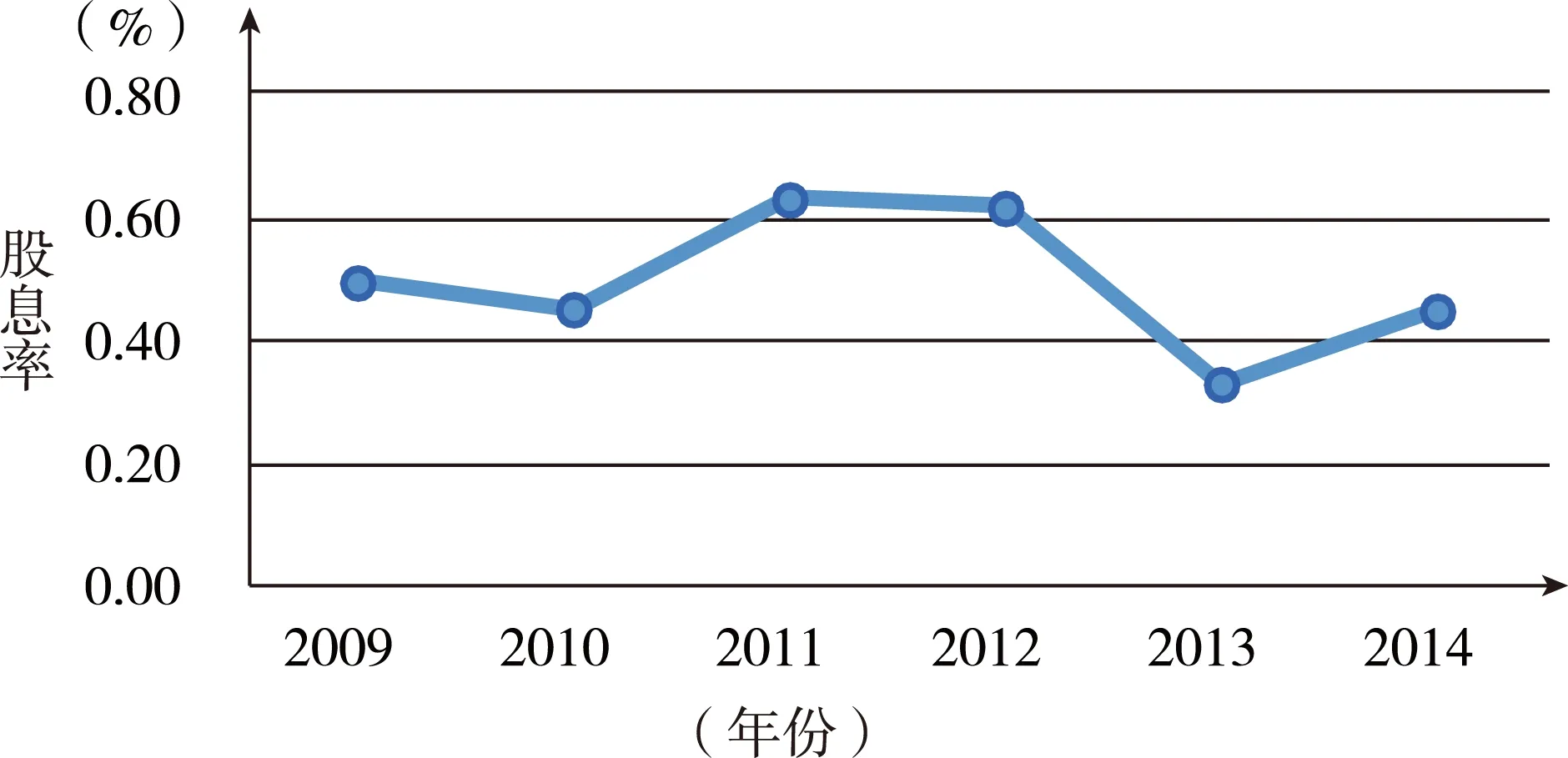

近幾年,境內整體平均股息率呈現穩步上漲的趨勢,2009—2012年股息分別是1.04%、1.14%、1.82%和2.07%。而創業板市場的平均股息率卻沒有迎合國內總體趨勢,圖1匯總了2009—2014年來36只創業板上市公司股票平均股息率。

圖1 創業板股票平均股息率

股息率是股息與股票價格之間的比率。由此可以看出決定股息率高低的因素,不僅有上市公司派現的多少,還與股價的高低存在著很大的關系。創業板公司股價確實存在很大程度的虛高,究其原因,主要是在上市定價上出現很大偏差,其中包括高募和超募資金。高募、超募導致公司股本巨大,而公司發行的總股票數不多,均攤下來就形成了高股價。此外,雖然近些年創業板股票股價已經有所下跌,但是泡沫仍然存在。

另外,股利支付率=每股股利/每股收益,而股息率=每股股利/股價。如果股利支付率較高,而股息率較低,那么就還有可能是每股收益不高導致的結果。就目前創業板的每股收益來看,從2010年開始已經低于主板A股很多,所以要想提高創業板的股息率,就必須加強公司的資金利用率,增加公司的凈利潤。

2.2.3股利支付率分析

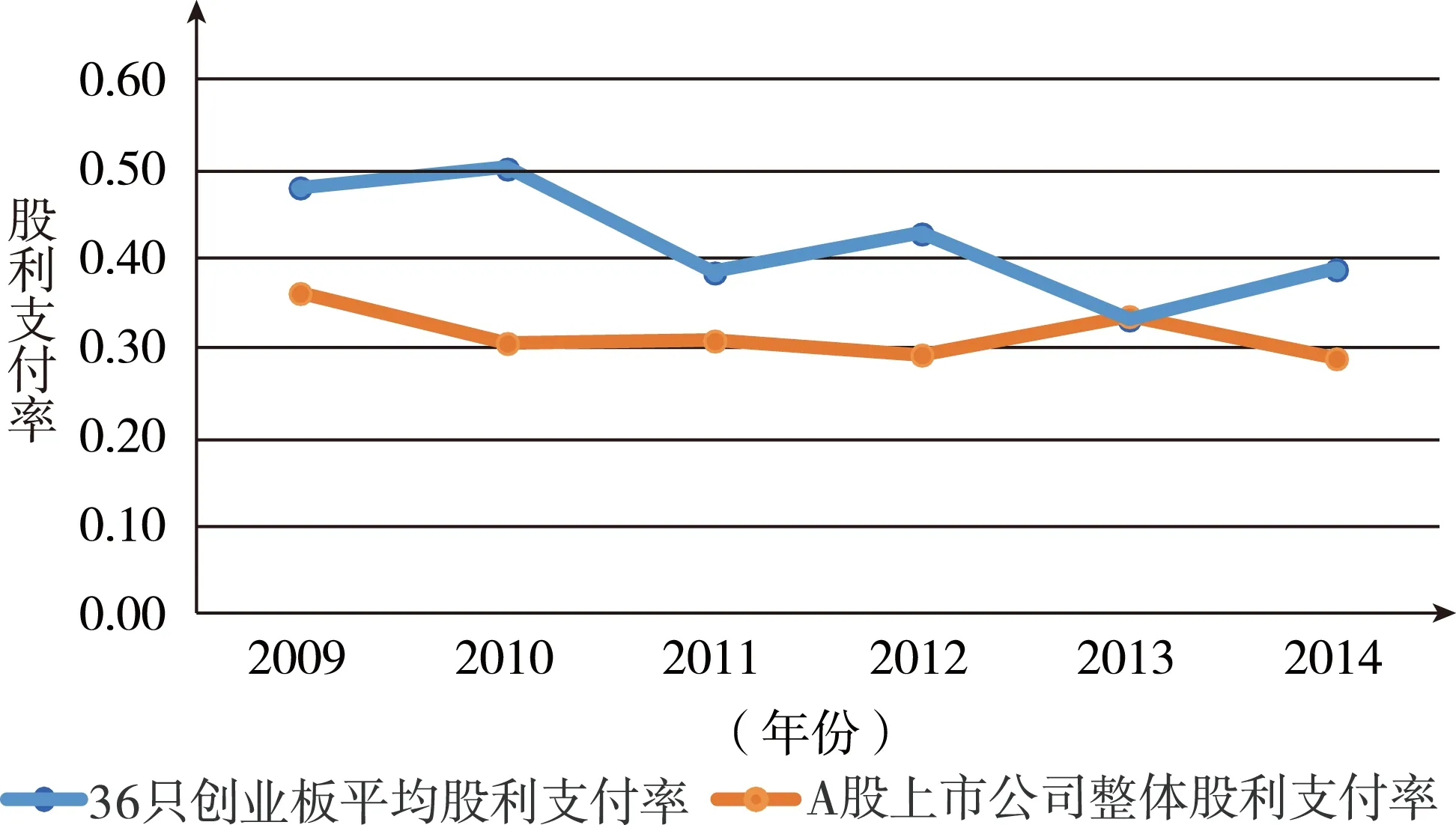

利潤是公司進行分紅的基礎,只有持續創造利潤的企業才有能力進行長期持續的分紅,因此,一個上市公司如果能夠承諾并持續、長期兌現較高的現金分紅,說明該公司具有較強的盈利能力。圖2是36只創業板股票與整體A股平均股利支付率的對比圖,剛開始創業板有較高的股利支付水平,但在這6年期間處于逐年遞減的趨勢,甚至在2013年,跌破主板A股平均股利支付率。

圖2 創業板與A股平均股利支付率對比

除了股利支付率,從分紅占比上分析也可以發現分紅傾向的減少。究其原因,首先創業板公司本身具有較大的投資風險,遵循“高風險高收入”的原則,為了吸引廣大投資者,在股利分配上大大出手,這就是前幾年創業板選擇高現金股利支付率的動機之一。此外,企業的高募、超募意味著有大量的可用現金,對于創業板上市公司,富足的高募、超募資金與每股現金股利存在正相關關系,也導致了高現金股利支付率。

然而,高募、超募資金會帶來資金使用效率不高的問題,另外當輕松得來的高募超募資金遠遠超出其項目所需的資金時,倉促擴大原有項目或者盲目上新項目,會給公司帶來很大的投資風險,不利于公司的穩定發展。經過幾年不合理的高募超募資金運作,創業板上市公司投資收益漸漸不如主板,前期高額的派現和大量資金投資,可用的流動資金已經大大縮水,加上每年的凈利潤也遠不及預期,現金股利發放的減少也在情理之中。

3建議

針對創業板上市公司現金股利政策的現狀,可以從制度的規范和對上市公司監督兩方面給出建議。規范制度上,首先應規范上市公司的超募行為,積極引導上市公司科學制訂超募資金使用計劃;而在證券市場制度建設方面,要優化新股發行體制,引入融資額度管理制度,最后還要加強投資者教育。對創業板上市公司的建議主要考慮提高盈利水平和盈利質量,提高超募資金的使用效率和效果,以及制定合理有效的股利政策方面。

參考文獻:

[1]楊淑娥,王勇,白革萍.我國股利分配政策影響因素的實證分析[J].會計研究,2000(2).

[2]王會芳.創業板上市公司股利分配研究[J].證券市場導報,2011(3).

[作者簡介]馬建威(1974—),男,甘肅蘭州人,副教授,財政部財政科學研究所博士,北京工商大學副教授,會計學;胡洋洋(1991—),女,四川眉山人,北京工商大學研究生,會計學;梁村(1990—),女,河南南陽人,北京工商大學研究生,財務理論與實務。