碳稅政策對企業(yè)碳排放和能源使用的影響研究

2016-07-20 06:27:45王書平

中國市場 2016年24期

戚 超,王書平

(北方工業(yè)大學(xué) 經(jīng)濟(jì)管理學(xué)院,北京 100144)

?

碳稅政策對企業(yè)碳排放和能源使用的影響研究

戚超,王書平

(北方工業(yè)大學(xué)經(jīng)濟(jì)管理學(xué)院,北京100144)

[摘要]征收碳稅不僅影響企業(yè)碳排放,也影響企業(yè)生產(chǎn)行為。文章將能源因素引入到生產(chǎn)函數(shù),比較分析征稅與不征稅兩種情況下企業(yè)碳排放量和能源使用量。分析表明:首先,碳稅政策可以減排,碳稅率越高、能源的邊際碳排放越大減排越明顯;其次,碳稅政策對企業(yè)能源使用的影響取決于能源的碳排放情況:當(dāng)能源的邊際碳排放量高于平均碳排放量,此時征收碳稅對企業(yè)有利;反之,不利于企業(yè)發(fā)展。文章為碳稅政策制定和研究提供了一個視角。

[關(guān)鍵詞]碳稅政策;碳排放;能源使用

[DOI]10.13939/j.cnki.zgsc.2016.24.213

1引言

全球氣候變暖作為近年來最主要的氣候變化,將嚴(yán)重制約人類的發(fā)展甚至威脅人類生存。減少碳排放將成為全球經(jīng)濟(jì)未來發(fā)展趨勢,而碳稅政策是被廣泛提倡的一種碳減排政策。

碳稅政策效應(yīng)的研究中,Pearce(1991)首次提出碳稅“雙重紅利”概念:碳稅征收既能實現(xiàn)碳減排,也能促進(jìn)經(jīng)濟(jì)增長。而Boyd(2002)等認(rèn)為只有在高技術(shù)進(jìn)步率下才能實現(xiàn)雙重紅利。國內(nèi)研究中,魏濤遠(yuǎn)(2002)等構(gòu)建了一個CGE模型,指出碳稅政策可實現(xiàn)減排,但會惡化中國經(jīng)濟(jì)。王金南(2009)等認(rèn)為征收低稅率碳稅不僅能減緩碳排放增長,而且對中國的經(jīng)濟(jì)影響極為有限。朱永彬(2010)等認(rèn)為碳稅政策對不同的行業(yè)有不同的影響。可見,碳稅政策的爭議主要在其對經(jīng)濟(jì)的影響上,但只有較少文獻(xiàn)研究碳稅政策在微觀層面上的影響,如聶華林(2011)分析不同碳稅政策情形下的企業(yè)生產(chǎn)決策以及碳減排效應(yīng)。

本文在已有研究基礎(chǔ)上,構(gòu)建含有能源要素的生產(chǎn)函數(shù),來探討征收碳稅政策的減排效應(yīng)以及對企業(yè)能源使用的影響。

2理論模型

碳稅政策是為了控制碳排放,而碳排放主要是由化石燃料的燃燒導(dǎo)致。研究碳稅政策對企業(yè)的影響,需要將能源引入生產(chǎn)函數(shù)中。

2.1模型構(gòu)建

分不征收和征收碳稅兩種情況進(jìn)行比較分析。

2.1.1不征收碳稅

借鑒孫寧華(2013),在生產(chǎn)函數(shù)規(guī)模報酬不變的前提下擴(kuò)展生產(chǎn)函數(shù)為:

(1)

下標(biāo)t表示t時期,Yt是企業(yè)產(chǎn)出,At是生產(chǎn)技術(shù),Kt是資本投入,Lt是勞動投入,Pt是能源價格,Qt是能源投入量,α、β、1-α-β分別表示資本、勞動與能源的需求彈性。

企業(yè)利潤最大化:

(2)

求一階條件,并代入(1)式可得:

αYt=rtKt

(3)

βYt=wtLt

(4)

(1-α-β)Yt=PtQt

(5)

三式相加,代入式(2):πt=0。

2.1.2征收碳稅時

與聶華林(2011)假設(shè)碳排放與能源使用呈正比不同,本文為不失一般性,令Et=f(Qt),Et為碳排放量。根據(jù)碳排放量對企業(yè)征碳稅;ι為碳稅稅率:Tt=ιEt。利潤最大化:

(6)

求一階條件,將(1)代入:

αYt=rtKt

(7)

βYt=wtLt

(8)

(1-α-β)Yt=ιf′(Qt)Qt+PtQt

(9)

三式相加,代入式(6):

πt=ιf′(Qt)Qt-ιf(Qt)

(10)

2.2模型分析

由式(5)、式(9)得:

(11)

(12)

比較上式,可知:

首先,同樣產(chǎn)出下,征收碳稅時企業(yè)能源使用較少,碳排放較少,即征收碳稅有減排效應(yīng);其次,碳稅稅率越高,能源使用越少,減排效果越明顯;最后,當(dāng)f′(Qt)越大,即能源的邊際碳排放越大,碳稅政策能使企業(yè)減少使用能源從而減少碳稅,減排效果越好。

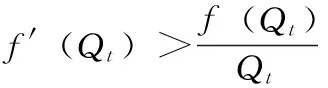

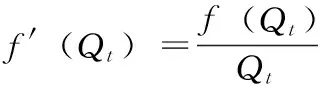

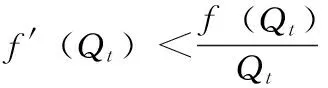

另,分析式(10)的大小:

3結(jié)論

由以上分析,可以得出以下兩點。

第一,在碳減排方面,碳稅政策確實有助于企業(yè)碳減排,且稅率越高、能源的邊際排放量越大,碳稅的減排效果越明顯。

第二,在企業(yè)生產(chǎn)方面,碳稅政策對企業(yè)的影響取決于能源的碳排放情況。碳稅對企業(yè)的影響不都是負(fù)面的,比如當(dāng)企業(yè)的能源碳排放情況惡化時,即能源的邊際碳排放量大于平均碳排放量時,碳稅對企業(yè)使用能源有糾正作用,并提高企業(yè)利潤。

參考文獻(xiàn):

[1]魏濤遠(yuǎn).征收碳稅對中國經(jīng)濟(jì)與溫室氣體排放的影響[J].世界經(jīng)濟(jì)與政治,2002(8):47-49.

[2]王金南,嚴(yán)剛,姜克雋,等.應(yīng)對氣候變化的中國碳稅政策研究[J].中國環(huán)境科學(xué),2009(1):101-105.

[3]朱永彬,劉曉,王錚.碳稅政策的減排效果及其對我國經(jīng)濟(jì)的影響分析[J].中國軟科學(xué),2010(4):1-9.

[4]聶華林,周建鵬,張華.基于減排效應(yīng)的能源類企業(yè)碳稅政策的優(yōu)化選擇研究[J].資源科學(xué),2011(10):1906-1913.

[5]孫寧華,江學(xué)迪.能源價格與中國宏觀經(jīng)濟(jì):動態(tài)模型與校準(zhǔn)分析[J].南開經(jīng)濟(jì)研究,2012(2):20-32.

[6]Pearce D..The Role of Carbon Taxes in Adjusting to Global Warming[J].The Economic Journal,1991,101(407):938-948.

[7]Boyd R.,Ibarrarn M.E..Costs of Compliance with the Kyoto Protocol:A Developing Country Perspective[J].Energy Economics,2002,24(1):21-39.

[基金項目]本文系北京市自然科學(xué)基金面上項目“低碳經(jīng)濟(jì)背景下的北京市能源需求預(yù)測研究”(項目編號:9152007)相關(guān)研究成果。

[作者簡介]戚超(1988—),男,漢族,河南駐馬店人,北方工業(yè)大學(xué)數(shù)量經(jīng)濟(jì)學(xué)碩士。研究方向:低碳經(jīng)濟(jì);王書平(1977—),男,漢族,湖南漣源人,北方工業(yè)大學(xué)經(jīng)濟(jì)管理學(xué)院副教授,經(jīng)濟(jì)學(xué)博士。研究方向:大宗商品定價,計量經(jīng)濟(jì)分析。