建設(shè)項目經(jīng)濟測算中敏感性分析的方法及作用

2016-07-20 06:53:33張興梅

山西建筑 2016年17期

徐 聰 張興梅

(重慶廣播電視大學,重慶 401520)

?

建設(shè)項目經(jīng)濟測算中敏感性分析的方法及作用

徐聰張興梅

(重慶廣播電視大學,重慶401520)

摘要:結(jié)合建設(shè)項目經(jīng)濟測算中敏感性分析的原理,以某火鍋基地建設(shè)項目為例,對產(chǎn)品產(chǎn)量、銷售單價、經(jīng)營成本進行了敏感性分析,并對比了各因素對項目的影響程度,以供參考。

關(guān)鍵詞:敏感性分析,產(chǎn)品產(chǎn)量,銷售單價,經(jīng)營成本

敏感性分析是建設(shè)項目投資決策的經(jīng)濟評價中常用的一種不確定性分析方法之一,它是在分析不確定性因素對投資經(jīng)濟評價指標的影響以及影響程度,進而為項目實施中進行風險控制提供依據(jù)。目前在項目投資決策階段進行可行性研究的不確定分析方法通常有盈虧平衡分析和敏感性分析,其中敏感性分析通常采用單因素敏感性分析。

筆者近幾年從事大量的投資決策研究,發(fā)現(xiàn)不確定分析中的敏感性分析存在很多問題,例如影響因素的選擇、評價指標的確定、不確定性因素波動的范圍等都將對最終結(jié)果產(chǎn)生實質(zhì)性的影響。在敏感性分析中,工業(yè)項目的敏感性分析最具代表性,影響因

1 項目背景資料

火鍋基地主要是以火鍋底料、調(diào)料、調(diào)味品等為主要產(chǎn)品的食品加工廠建設(shè)項目,根據(jù)大量的市場調(diào)研,最后確定了產(chǎn)品方案、建筑方案、勞動定員、原材料價格及產(chǎn)成品售價。

該項目經(jīng)濟測算是在產(chǎn)品所需原材料不變,產(chǎn)成品銷售價格不變的前提下進行。主要數(shù)據(jù)經(jīng)過測算如下所示。

1.1投資估算

根據(jù)擬建項目的建設(shè)規(guī)模以及相關(guān)收費文件的計費標準,鋪地流動資金按正常生產(chǎn)年份所需流動資金的30%計算,項目總投資估算14 723.5億元。

1.2經(jīng)營成本

該項目固定資產(chǎn)投資中有3 000萬元使用的是銀行貸款,項目投入運營前三年還本付息,三年后該項目的經(jīng)營成本為89 176.3萬元,其中固定成本為 6 456.3萬元,可變成本為82 720.0萬元。

1.3銷售收入

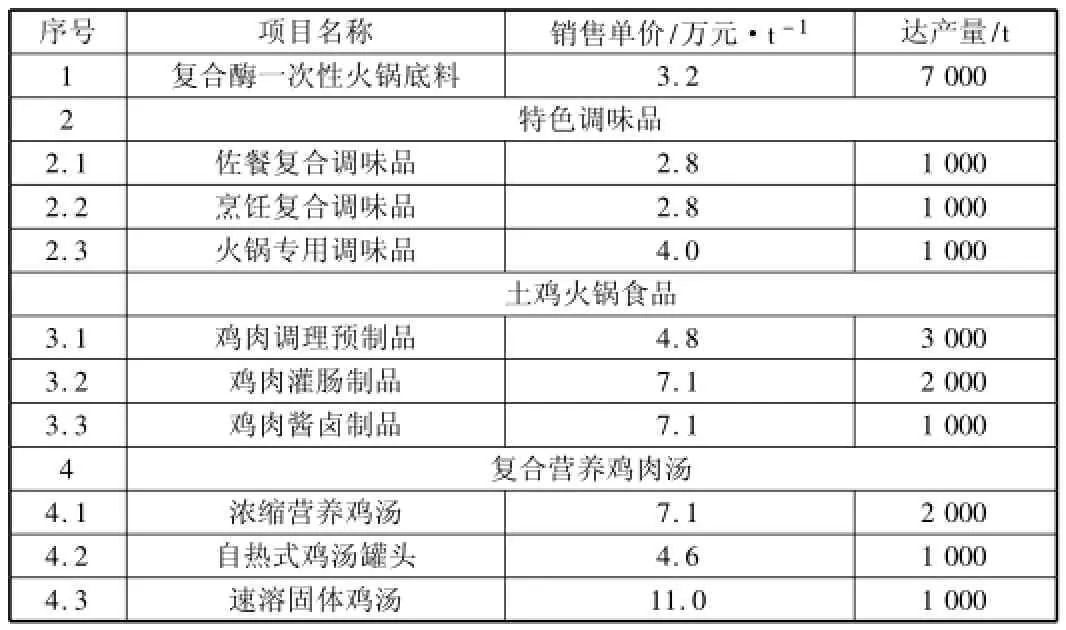

根據(jù)市場調(diào)查,市場對該類產(chǎn)品的需求量較大,因此該項目投入生產(chǎn)第一年即達產(chǎn),達產(chǎn)后年銷售收入為97 500萬元。產(chǎn)品方案、生產(chǎn)規(guī)模及銷售單價見表1。

表1 產(chǎn)品方案、生產(chǎn)規(guī)模及銷售單價一覽表

2 敏感性分析

2.1敏感性分析原理

本項目敏感性分析是在產(chǎn)品產(chǎn)量、銷售單價、經(jīng)營成本三個不確定性因素在生產(chǎn)過程中發(fā)生波動的時候,對項目內(nèi)部收益率的影響。在分析的過程中,先假定一個因素變化時,另外兩個因素保持相對不變。

內(nèi)部收益率的計算采用下式:

其中,CI為現(xiàn)金流入量;CO為現(xiàn)金流出量;(CI-CO)t為第t年的凈現(xiàn)金流量;n為計算期;EIRR為經(jīng)濟內(nèi)部收益率。

其中,現(xiàn)金流入量(CI)為當年的每種產(chǎn)品產(chǎn)量乘以相應銷售單價的合計,其他收入暫時不考慮,現(xiàn)金流出量(CO)主要是每年的總支出,包括生產(chǎn)成本(外購原輔材料費、燃料動力費、工資及福利、折舊攤銷、機械設(shè)備等修理費)、產(chǎn)品銷售費用、財務費用(長期借款利息和流動資金借款利息)、管理費用、銷售稅金及附加等。計算期(n)暫考慮12年,包括2年建設(shè)期。經(jīng)濟內(nèi)部收益率(EIRR),經(jīng)測算,該項目在既定條件下的內(nèi)部收益率為16.0%。

2.2產(chǎn)品產(chǎn)量的敏感性分析

產(chǎn)品產(chǎn)量的敏感性分析是在銷售單價和經(jīng)營成本不變的情況下,其每種產(chǎn)品同時產(chǎn)量增加或者下降,且下降幅度相同,變化幅度在額定產(chǎn)量的+20%~-20%范圍內(nèi)波動。

經(jīng)測算,當產(chǎn)品產(chǎn)量波動的時候,經(jīng)濟內(nèi)部收益率的變化如表2所示。

表2 產(chǎn)量變化與內(nèi)部收益率的關(guān)系%

當經(jīng)濟內(nèi)部收益率小于-10%,不再計算。

2.3銷售單價的敏感性分析

根據(jù)市場行情,暫定目前銷售單價,銷售單價直接決定項目的現(xiàn)金流入量,銷售單價的變動是指所有產(chǎn)品的銷售單價均有波動,單價同時下降或者上升,且波動幅度一致(見表3)。

表3 銷售單價變化與內(nèi)部收益率的關(guān)系 %

2.4經(jīng)營成本的敏感性分析

經(jīng)營成本是總成本的主要構(gòu)成部分,經(jīng)營成本的變化直接影響項目的效益。

該項目中經(jīng)營成本考慮生產(chǎn)成本(外購原輔材料費、燃料動力費、工資及福利、折舊攤銷、機械設(shè)備等修理費)、產(chǎn)品銷售費用、管理費用等。經(jīng)營成本的波動同樣考慮所有成本同時變化(見表4)。

表4 經(jīng)營成本變化與內(nèi)部收益率的關(guān)系 %

2.5各因素敏感性對比分析

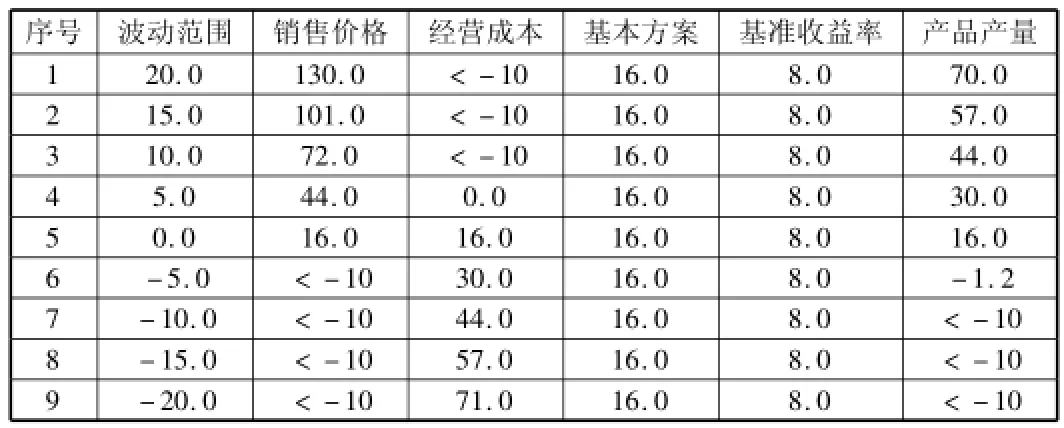

敏感性分析主要是考察項目的主要因素發(fā)生變化時,對項目財務內(nèi)部收益率影響程度。本項目基本方案的所得稅后財務內(nèi)部收益率為16.0%,高于行業(yè)的基準收益率8%,考慮到項目在實施過程中,可能發(fā)生的某些因素如:銷售價格、經(jīng)營成本、產(chǎn)品產(chǎn)量等,當這些單因素在-20%~+20%范圍內(nèi)發(fā)生變化時,對項目財務內(nèi)部收益率的敏感程度,詳見表5,圖1。

表5 敏感性分析對比表 %

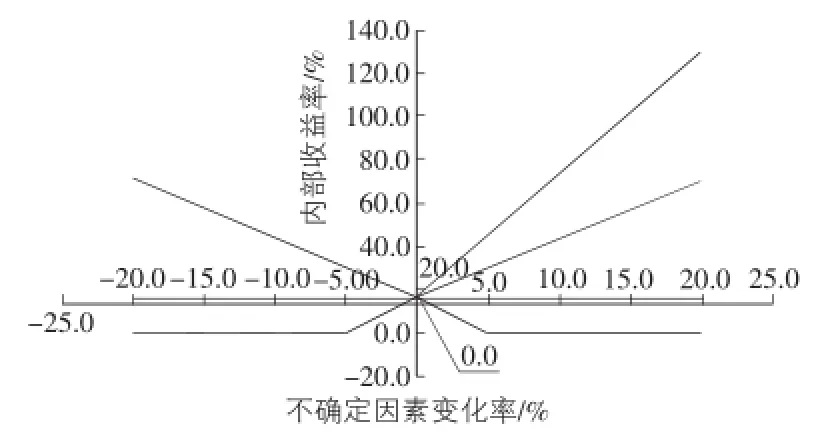

圖1 敏感性分析對比圖

由對比分析可知:銷售價格的變化對項目財務內(nèi)部收益率影響最為敏感,經(jīng)營成本的變化對項目財務內(nèi)部收益率影響次之,而產(chǎn)品產(chǎn)量的變化對項目財務內(nèi)部收益率影響相對較小。因此在生產(chǎn)經(jīng)營過程中,要關(guān)注產(chǎn)品銷售價格的波動情況,同時減少經(jīng)營成本,控制產(chǎn)量。

3 結(jié)語

敏感性分析是項目經(jīng)濟測算的重要部分之一,能提前預測不同因素對項目的影響程度,但是據(jù)作者了解,在目前的建設(shè)項目可行性研究中,基本都是采用的單因素敏感性分析,實際項目不可能其他因素不變,只有一個影響因素在發(fā)生變化,特別是單個因素的變化情況相同,例如該案例中,所有成本均同時增加和減少,且幅度一致,在實際中很難出現(xiàn),這也造成預測的情況與實際情況有一定出入。盡管如此,敏感性分析方法的便捷性和直觀性使得其在經(jīng)濟測算中廣泛應用,同時也給項目決策者提供一定參考。

參考文獻:

[1]何永勝,李進.項目的敏感性分析[J].交通技術(shù)與經(jīng)濟,2012(4):44-47.

[2]高敏.彈性分析在敏感性分析中的探索——房地產(chǎn)項目經(jīng)濟評價[J].營銷策略,2014(26):14-15.

[3] 國家計委建設(shè)部.建設(shè)項目經(jīng)濟評價方法與參數(shù)[M].第3版.北京:中國計劃出版社,2008.

中圖分類號:TU723.3

文獻標識碼:A

文章編號:1009-6825(2016)17-0229-03

收稿日期:2016-04-03

作者簡介:徐聰(1982-),女,講師;張興梅(1983-),女,講師素最多,以某火鍋基地建設(shè)項目為例進行敏感性分析。

On sensitivity analysis methods in economic calculation of construction programs and their roles

Xu CongZhang Xingmei

(Chongqing Radio and TV University,Chongqing 401520,China)

Abstract:Combining with the principle for the sensitivity analysis in the economic calculation in the construction programs,the paper undertakes the sensitivity analysis of the product yield,unit price of sales,and operation cost by taking some hot pot base construction,and compares the influence of these factors on the program,so as to provide some reference.

Key words:sensitivity analysis,product yield,unit price for sale,operation cost