產權性質、股權激勵與公司業績

——基于上海家化的案例研究

2016-07-23 06:03:55陳文川錢靜穎

財經理論研究 2016年4期

陳文川,錢靜穎

(1.中山大學 新華學院,廣東 廣州 510520;2.廣州中煤江南基礎工程公司,廣東 廣州 510000)

?

產權性質、股權激勵與公司業績

——基于上海家化的案例研究

陳文川1,錢靜穎2

(1.中山大學新華學院,廣東廣州510520;2.廣州中煤江南基礎工程公司,廣東廣州510000)

[摘要]本文以“產權性質不同”為關鍵點,選取 “上海家化”改制前后為研究樣本,通過2006-2015年面板數據分別對目標公司業績橫向比較,以及所屬行業縱向對比,綜合分析實施股權激勵對于企業績效影響,進而探討不同的產權性質產生不同的股權激勵效果,最后從國家政策、市場環境、企業管理三個方面提供建議。研究發現:國有企業由于受到薪酬管制等影響,激勵效果不明顯;而民營企業則處于相對寬松的環境中,實施股權激勵計劃的公司績效比實施前效果明顯。本文結論認為國有企業應該進一步放松薪酬管制,推進市場化,才能通過股權激勵得到預期效果。

[關鍵詞]產權性質;股權激勵;公司業績;上海家化

一、引言

隨著現代企業制度的建立,企業所有權與經營權進一步分離導致股東和經理層間存在著嚴重的代理問題,股權激勵的有效作用正日益受到學術界和實務界的關注。國外學者研究發現股權激勵已成為管理層激勵的重要手段(Hall and liebman,1997),能減少和消除管理層視野短期行為(Jensen and Mecking,1976;Jensen and Murphy,1990),與企業業績呈正相關(Kaplan,1989;Smith and Watts,1992;Bizjak et al.,1993),還能促進企業在高管中篩選人才(Arya and Mittendorf,2005),避免外部投資者收益被企業內部攫取所制定的一種制度安排(La Porta et al,2000),是解決公司治理問題的有效機制。黨的十八屆三中全會明確提出“積極發展混合所有制經濟,允許混合所有制經濟實行企業員工持股,形成資本所有者和勞動者利益共同體”;四中全會通過的《中共中央關于全面推進依法治國若干重大問題的決定》,提出全面依法治國,為經濟體制深化改革提供了更公平公正的制度環境。同時,2014年6月證監會新出臺《關于在上市公司實施員工持股計劃試點的指導意見》和2014中國上市公司員工持股與股權激勵高峰論壇,以及中共中央政治局2014年8月29日審議通過的《中央管理企業負責人薪酬制度改革方案》,可見建立現代企業制度已是大勢所趨,推行股權激勵計劃在我國正受到前所未有的重視。截止2013年底,我國上市公司共推出577個股權激勵的草案。企業產權性質不同,股權激勵計劃實施的效果是否不同?股權激勵的實施能否增加上市企業業績?

針對上述問題,本文以“產權性質不同”為關鍵點,對 “上海家化”改制前后的具體實施情況進行分析,通過對實施股權激勵企業業績橫向比較,以及所屬行業的企業業績縱向對比,綜合分析國有企業和民營企業股權激勵效果,試圖找出國有企業和民營企業股權激勵效果差異因素及影響程度和途徑,最后從國家政策、市場環境、企業管理三方面提供建議。本文可能的貢獻在于:(1)通過選擇經歷國有和民營產權性質轉變的上海家化為案例,發現不同產權企業,股權激勵帶來不同企業業績的直接證據。(2)為激勵實證研究提供了新思路。研究股權激勵可以分不同產權性質企業,從而獲得更加可靠的研究結論。

二、文獻回顧

(一)國外文獻

國內外有關股權激勵與公司績效的實證研究主要集中在管理層持股與公司績效是否相關以及相關度上。Jenson和Meckling(1978)發現管理層持股可以使其與股東利益趨同,降低代理成本。但管理層持股過高,就很可能侵占其他投資者利益,降低公司價值(Fama、Jenson,1983;Morck、Shleifer,1998)。近年來,國外學者研究中國股權激勵,發現中國股權激勵對盈利較低的企業較有效,對公司業績處于中低水平的影響更明顯(Chii-ShyanKuo ., 2013),在國有企業和股權集中度低的公司實施股權激勵對公司業績作用更顯著(Huang Jet.,2012)。國外學者的研究也存在著局限性,如中國存在大量國企,公司除了管理層還有黨委組織,而且還受國資委管理等。

(二)國內文獻

國內股權激勵相對國外比較滯后,自2005年證監會頒布《上市公司股權激勵管理辦法(試行)》,股權激勵有了相關政策指引和制度規范,股權激勵效果有了明顯改善。國內學者主要借鑒國外實證研究發現股權激勵對公司績效存在正向相關關系(周仁俊等,2010;楊青等,2010;王愛國和徐向真,2015)。周仁俊等(2010)、楊青等(2010)、王愛國和徐向真(2015)發現高管受激勵會對企業業績產生激勵后效,股權激勵與企業業績呈顯著正相關關系。也有部分學者通過分析股權激勵相關指標得到其與公司績效相關的結論(肖淑芳、金田,2011;劉存緒、何凡,2011)。肖淑芳、金田(2011)發現股權激勵對公司績效并沒有顯著影響,公司績效對股權激勵有顯著的正向影響;劉存緒和何凡(2011)通過22家上市公司面板數據,研究發現當終極所有者為國有企業時取得的股權激勵績效更明顯。

目前,從產權性質角度研究股權激勵對企業業績影響的文獻比較少,現有研究中認為上市公司的股權激勵方案存在著福利效應與激勵效應;國有企業高管存在著薪酬管制與自定薪酬、自謀福利以及過度在職消費等自我激勵腐敗現象(陳冬華等,2005;權小鋒等,2010);辛宇等(2012)研究發現在現有薪酬管制背景下,國企股權激勵具備激勵、福利和獎勵三種性質,而這會導致國企股權激勵陷入定位困境,無法發揮其應有的激勵效果。呂長江等(2011)指出民企通過股權激勵能降低股東與高管間的委托代理成本,而國企高管更關注的是非貨幣性收入以及未來政治生涯。上述研究指出了國有與民營企業股權激勵的差異,卻并未給出國有與民營企業股權激勵前后對企業業績間實際影響證據,筆者將對此進行補充研究。不同于以往大樣本大數據研究,本文以上海家化改制前后對比為樣本,以2006-2015年財務報表數據作為面板數據,研究不同產權性質情況下,股權激勵對企業業績不同影響與效果,希冀得到較為全面的結果。

三、案例介紹

(一)公司背景介紹

上海家化成立于1898年,屬于國內日化龍頭企業,其作為國內化妝品行業首家上市企業,擁有“佰草集”、“六神”、“美加凈”、“高夫”及“雙妹”等中國著名品牌,是國內日化行業中少有的能與跨國公司開展全方位競爭的本土企業。2007年,公司營業收入達到22.61億元人民幣,凈資產達到8.53億元人民幣。2011年,中國平安成為上海家化主要控股人,開始從國有企業變成民營企業。

(二)上海家化股權激勵概況

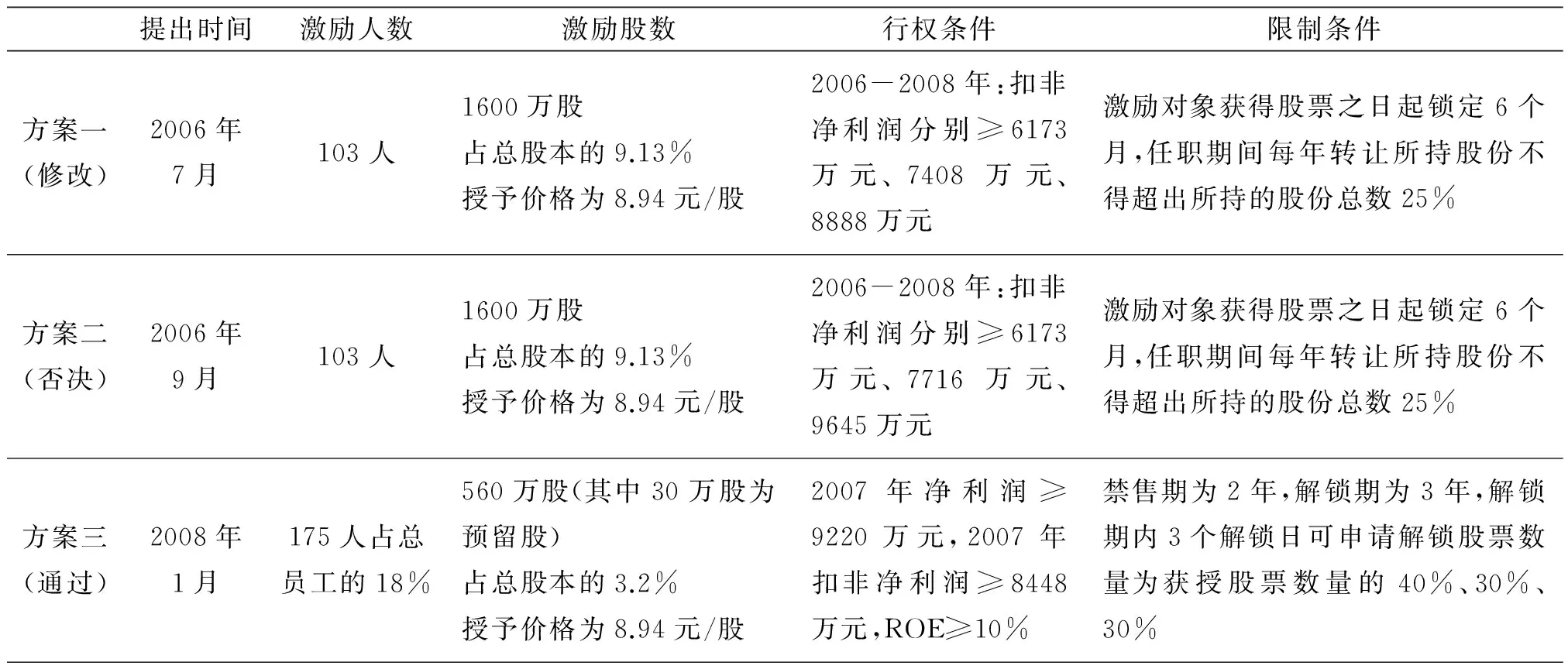

表1顯示,上海家化在2006還是分屬國有企業時便已擬定股權激勵措施,方案一授予人數為103人、授予股數為1600萬股、授予價格為8.94%,并要求2006-2008年的扣非凈利潤達到相關考核標準方可行權。此方案經歷了被否決、重新修訂等情況下,雖授予價格仍為8.94元/股,卻將激勵股數下降65%,且只對2007年業績作出考核要求, 2008年方真正實施。方案三規定,股票禁售期為由6個月變為2年,解鎖期為3年,較前兩套方案對高管轉讓股權不得超過總股本的25%,此處解鎖期內3個解鎖日可申請解鎖股票數量更改為獲授股票數量的40%、30%、30%。這對于前兩套未通過方案無疑是一大突破。

表1 上海家化3套股權激勵方案匯總(國有企業時期)

2008年通過的激勵方案本來要到2013年才真正實施完成,但在2012年4月,才剛完成從國有企業到民營企業的轉化,上海家化便迅速推出了作為民營企業的首套限制性股票激勵方案。

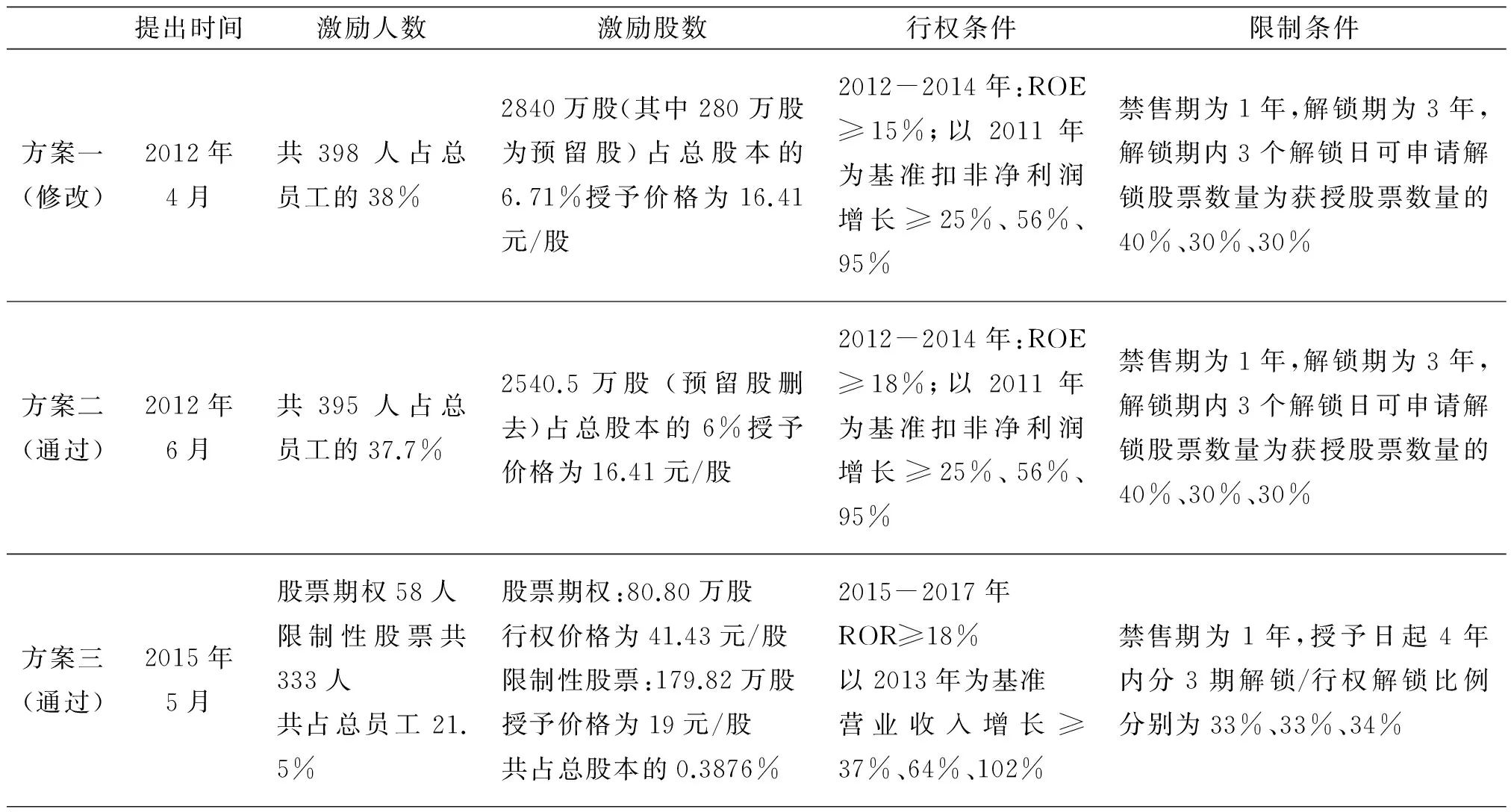

2012年4月的方案中,激勵總股數2840萬股,預留了280萬股,占總股本的6.71%,滿足民營企業授予額度不超過總股本10%的規定,授予價格為16.41元/股,此次激勵員工總數高達398人,占企業員工總數38%,行權條件是:2012-2014年扣非凈利潤增長較2011年分別不低于25%、56%、95%,并對凈資產收益率作出2012-2014年均不低于15%的要求。禁售期為1年,解鎖期為3年。然而此方案未能獲批實施。2012年6月根據4月的方案稍作修改推出第二套方案,獲準通過。授股數量降至2540.5萬股,占總股本的6%,授予價格仍為16.41元/股,激勵人數改為395人,且把之前預留的股份也予以刪除。行權條件是:2012-2014年扣非凈利潤增長較2011年分別不低于25%、56%、95%,對凈資產收益率的要求也變高,從2012-2014年凈資產收益率不低于15%變成18%。禁售期和解鎖期未作改變。民營企業時制定的第二套方案順利獲得股東大會的批準,并開始了家化的漫漫激勵之路。

在嘗到股權激勵甜頭的情況下,上海家化于2015年3月提出新一輪股權激勵方案,6月經過調整,正式確立2015-2017的股權激勵計劃。從表2可見,此次激勵計劃分為股票期權和限制性股票兩部分。此次共計激勵對象為333人,涉及股票占總股本的0.3876%,股票期權的行權價格為41.43元/股,限制性股票則為19元/股,兩種計劃有效期均為4年,計劃授予日起滿12個月后,激勵對象應在授予日起4年內分三期行權解鎖。較2012年的激勵方案,此處行權條件對ROE沒有做出變動要求,但只有2015-2017的營業收入以2013年業績為基準達到相關增長幅度方可行權。經理級以限制性股票作為長期激勵,而總監及以上級別則囊括限制性、期權兩種激勵方式。另外此套方案涉及核心員工也較多,激勵力度基本適中,可是預計2017年實現90多億營業收入的目標,對于公司高管而言,無疑是一種壓力。對于10%左右的流水線員工、剩下幾乎是白領階級這一現象,上海家化也采取每年拿5%左右工資為員工購置股票,尤其此次雙股權激勵,聚人心的特點更是一展無遺。

通過國有企業的第三套方案和民營企業時的第二套方案,可以明顯發現,上海家化從國有企業變成民營企業最典型的改變,一是激勵人數、股數、授予價格的大幅提高;二是對ROE、凈利潤等的考核要求更為嚴格;三是禁售期的縮短。

上海家化基于人才流失的困境而制定激勵方案,可是國有企業性質下,激勵的更多是企業高管,股權激勵福利性色彩較為濃厚,激勵范圍明顯具有局限性。在審核階段,面臨的阻礙還有國資委以防國有控股被稀釋而制定的諸多限制條件。初步對比 “上海家化”各自激勵方案,可以初步得出,民營企業相對更能放開手搞股權激勵,激勵力度比起國有企業高出許多、限制條件相對寬松的結論。而各自的激勵效果究竟如何,下文將作具體分析。

表2 上海家化2套股權激勵方案匯總(民營企業時期)

四、案例效果分析

研究國有企業和民營企業的股權激勵效果,本文將先分析激勵前后的業績、再通過與同行業業績水平的比較,簡要描述各自實際激勵效果與預期的比較。

(一) “上海家化”激勵前后自身業績、與同行業業績對比

“上海家化”激勵前后企業自身業績對比,此處選取獲利能力指標、營運能力指標以及償債能力指標這三項比較具有說服力的指標來比較激勵前后企業自身的業績情況變化。

表3 “上海家化”獲利能力指標

1.盈利能力表現

由表3可見,“上海家化”2008年的EPS為0.86元/股,較前年增長13.16%,但不及2007年增長117.14%幅度之大,在2009、2010年也是連續下降。企業在國有企業背景的激勵方案下,每股收益并沒有太大上升。至于每股凈資產也是在2008年微增但隨后兩年下降幅度稍大,直到2011年才有所回增。再看ROE卻能基本連年增長,2008年較上年增長13.83%,到后來較平穩的增長。扣非凈利潤在2008年同比增長較前年是下降的,且幅度較大,為28.38%,到2010年更是降至18.55%,說明企業的獲利能力雖有提高,但提高的程度一直不如從前,這也表現出股權激勵效果在國有企業背景下的弱化。四個指標綜合說明國有企業的激勵方案下企業投資效益、財務狀況尚算穩定,但股價的上升空間還很大,證明在股權激勵的作用下,企業仍然未能充分發揮激勵效果,做好投資。

至于在2015年新一輪股權激勵方案到來之時,能發現“上海家化”EPS、每股凈資產及ROE分別實現147.01%、50.19%、75.27%的較大幅度增長,說明此方案下,企業擁有的資產現值變多,創造利潤的能力變強,收益性大大提高,盡管扣非凈利潤同比增長降至-6.38%,但此方案并未對其作出要求,僅要求營業收入以2013年為基準不低于37%。再者,2013和2015年營業收入分別為44.7億元和58.5億元,增長幅度僅為30.87%。“上海家化”的行權條件屬于中規中矩型,但以其目前狀態,營業收入增長與37%仍有一定距離。然而反觀2014年營業收入為53.3億,較2013增長19.24%,可以發現新的激勵方案確實起到了不小的激勵作用。通過資料搜尋發現,主要原因是新董事會內部整合需要時間、日化當前處于日益嚴峻的競爭狀態,以及正努力拓展海外市場難免忽視部分國內市場。總體來說,新一輪激勵方案下,企業經營業績提升幅度更大,管理層能積極通過投資等途徑提升企業發展潛力,激勵方案與市場經濟更加吻合,可謂后勁十足。

表4 “上海家化”營運能力指標

2.營運能力表現

由表4可見,在2008年第一次激勵方案下“上海家化”的存貨周轉率下降了15.29%,存貨流動性變弱,變現能力出現小幅下降,企業的變現能力并沒有因為股權激勵方案的實施而提高,除了2010年出現上漲,基本呈不穩定狀態,總資產周轉率亦是如此,2008年增長3.97%,反映出企業能大致保持一個正常的銷售水平,能較合理的運用企業資產,但似乎并沒有受到首次股權激勵的影響,運用資產的效率、銷售能力在此之下并沒有多少增長。同時應收賬款周轉天數也基本維持在30天左右,沒有出現過大幅度的起落,時間不短不長,但企業還是要增強短期償債能力,盡可能減少占用經營資金,減少壞賬損失。

2012年,存貨周轉率下降9.2%,總資產周轉率下降5.23%,應收賬款周轉天數在32天左右基本不變。2013年存貨周轉率和應收賬款周轉天數有所微增,但總資產周轉率都出現24.83%較大的下降。2014作為最后一個行權年,存貨周轉率較前年有6.8%的上升,應收賬款周轉天數卻下降。民營企業背景下,股權激勵方案實施期間,營運能力指標有一定波動性,綜合水平略低。說明企業在一定程度重視分析現有存貨,把更多精力投放在新產品的推廣、海外市場的開拓。企業對市場預期發展還是比較看好的,可能擴大了生產規模或是在謀劃新產品的研發。2015年新一輪激勵方案的實施,管理層更是把重心轉移到注重企業的長遠發展,而雙激勵計劃的提出也能發現,企業更為看重長期獎勵,而非僅為即時效益。存貨周轉率及總資產周轉率微降,周轉天數大大增加,更能明顯得出,在新激勵政策下,公司業績進入穩定增長期,高管更看好的是企業未來的綜合發展。

表5 “上海家化”償債能力指標

3.償債能力表現

從表5可以發現,自2008年以來,流動比率就在2這個標準水平以上了,速動比率也能保持在1這個標準水平上,國有企業背景下的股權激勵方案起到一定作用,短期償債能力達到基本水平,變現能力也適中。在2012年新方案實施后,兩個比率均有提高,能充分發揮資產的使用效益,經營風險較穩定,對企業的長期經營也是比較有信心。資產負債率在2009年是下降了17.28%,說明企業經營者本著穩健原則,并沒有花太多精力去擴大經營規模,在2011年也只是輕微較前年增長了5.48%,而后兩年均保持在25%左右,企業能合理看待財務杠桿的作用,維持流動資產的周轉水平,更注重對債權人權益的保障。筆者發現“上海家化”在改制后企業償債能力有明顯提高,并且能基本保持穩定。可以看出2012年當年,流動比率和速動比率分別較前年增長4.7%、12.2%,資產負債率相應降低,表明在民營性質激勵方案下,企業增強流動資產,減少負債比例,更合理安排舉債經營。2013-2014年速動比率、資產負債率延續高水平,尤其是在2015年新方案之下,二者分別超過3,流動比率、速動比率較前年分別增長23.79%、27.54%,資產負債率在2014年大幅增長并保持高水平,在新方案下,企業加大利用負債經營企業,并且適當增強流動資產在總資產的比例,要更加關注投資機會以謀取利益的提高。總體而言,股權激勵的作用表現在這三個指標上為“上海家化”在改制后的兩套實施激勵方案中都能體現出企業更注重資產的流動性,即更有信心通過高效、合理的經營使企業獲取利益。

假設f3(v)=5,則假設f3(v)=4,則假設f3(v)=3,則假設f3(v)=2,則假設f3(v)=1,則假設f3(v)=0,則

4.同行業間對比

“上海家化”與同行業對比處,此處采取了銷售凈利率、總資產周轉率凈資產收益率(ROE)和總資產報酬率(ROA)這四個比較具有代表性的指標,通過和選取的同行業企業——“萬華化學”、“鹽湖股份”,進行比較來分析股權激勵效果。(對比見表6、7、8、9)

表6 銷售凈利率(%)

(1)銷售凈利率對比

通過表6可以發現,“上海家化”的銷售凈利率一直保持上升,與“萬華化學”、“鹽湖股份”相比,這是日化行業的一個優點。雖然“上海家化”銷售凈利率在2006年就一直保持增長,可是2008年激勵方案實施,銷售凈利率較上年增長53.30%,達到7.19%,,但能發現,與其他兩個項目差距仍很大,此后兩年增長幅度不大,維持在8.5%左右。盡管與同行業的“萬華化學”和“鹽湖股份”相差甚遠,但仍能看出股權激勵為企業帶來一定動力去擴大銷售,同時保證盈利水平的提高,只是除了2008年方案剛提出時增長幅度比較大,爾后動力實在有些缺乏,可以說后勁不足。直到2012年民營企業激勵方案的實施,在原本已經有所提高的情況下,銷售凈利率又增長了42.86%,達到13.8%,2013年增長至17.49%,與同行業的兩家企業差距也是明顯縮小,到了2013年甚至反超二者。尤其可以看出,在2013、2014兩個行權日,“上海家化”的銷售凈利率較之其他二者,明顯提高。在2015年,“上海家化”推出新的激勵方案,“萬華化學”和“鹽湖股份”出現較大下降,排除二者其他不可抗因素,可以反推,“上海家化”通過民營企業的背景轉化,使企業員工自主性、積極性變得更高,銷售的盈利能力較國有企業時更強。而且保持良好的持續增長的趨勢,更是證明企業財務狀況良好。相對自由的發展空間,給予民營企業在股權激勵方案下,能進一步有機地改善經營管理、擴大銷售,進而提高盈利水平。

表7 總資產周轉率(次)

(2)總資產周轉率對比

通過表7可見,2008年總資產周轉率延續之前的增長趨勢,增長4%,往后3年相對穩定,也能很明顯地發現“上海家化”指標水平都遠高于同行業的“萬華化學”、“鹽湖股份”,尤其是在另二者日益下降的情況下,也能基本保持穩定。國有企業背景下,股權激勵福利性質使得“上海家化”銷售能力有加強,但并未進一步投入到產品研發當中。2011年改制變為民營企業后總資產周轉率開始下降,2012、2013年分別下降5.23%、24.83%,后幾年一直呈現下降趨勢。根據資料顯示,“上海家化”2013年7月新品研發較前增加25%的投入,并且加強和花王合作研發。雖至2015年,總資產周轉率低于1,但新品發布質、量兼具。能發現在民營企業兩輪方案下,企業雖看似降低了存貨的周轉性能,但毫無疑問企業在積極搞創收、提高產品市場占有率。民營企業的激勵方案下,企業更注重做好科學規劃,處置好閑置資產,以特色新品提升銷售水平,增收業績。這與國有企業性質下的激勵方案,更單純注重當年業績達標,對未來業績稍有忽略相比,盡管2012年后“上海家化”總資產周轉率有所下降,但大體還是符合行業平均水平,除去其生產的日用品周轉率本就高于“萬華化學”、“鹽湖股份”等的化工品這一因素,不容忽視的是企業在經歷改制后自主性提高,把部分經營資金用于研發新產品。當然,與民營企業激勵方案背景下的總資產周轉率略微下降相比,企業業績的大幅提升,顯得更為重要。

表8 凈資產收益率ROE(%)

(3)凈資產收益率對比

從表8可以發現,2008年1月作為國有企業實施了第一套股權激勵方案,此年ROE較上年增長13.21%,接下來兩年里,分別增長3.08%、2.26%,企業運營效益有所提升,但提高幅度不大,而且遠遠低于同行業企業的水平。這套方案中對ROE的要求并不高,只要2007年不低于10%,且扣非凈利潤達到一個比較低的額度即可行權,對以后年度并沒有作何要求,故激勵效果并不明顯。2011年“上海家化”開始改制,2012年6月修改了4月的激勵方案,開始了作為民營企業的首套方案。2011、2012年ROE分別為22.33%、27.77%,分別較前年增長12.38%、24.36%,2011年開始超過原本居于其前的“鹽湖股份”,方案實施后與“萬華化學”的差距也變得更小了。行權條件對ROE的要求為不低于18%,較國有企業時的方案增加了幾乎一倍,在激勵方案下,企業投資獲取收益的能力較之前的確加強許多,與同行業前列企業相比也越來越趨近,但是可以發現2013年的ROE下降10.37%,雖然達到行權規定的水平,但這樣的下降情況還是提醒企業必須提高運用自有資本的效率,以便獲得更高收益。2014年作為民營企業性質下首套方案的最后一個行權日,ROE上升6.59%,與另外兩個同業企業作比對,“上海家化”的資產管理和運營能力始終保持在高水平。2015年進一步推出激勵方案,ROE更是猛增75.27%,較之“萬華化學”和“鹽湖股份”的不增反降,“上海家化”通過自有資本獲取凈收益能力的增加,自是不言而喻。

表9 總資產報酬率ROA(%)

(4)總資產報酬率對比

從表9可以發現,2008年較前年ROA僅增長6.46%,隨后一年增長幅度16.02%,到2010年反下降10.15%。國有背景下的方案有2年的禁售期,即2010年1月可以解鎖,但是為什么會出現ROA在解鎖首年不增反降?股權激勵效果似乎并沒有帶來很大效果,盡管2009年企業有提高獲利能力,但是由于激勵力度不大,涉及人數也以高管居多,所以企業創造效益積極性不高,經營管理水平仍有待更多員工一起提高。2011年宣布改制,企業性質變更對激勵效果有一定影響。縱使方案是在2012年提出的,民營企業的背景令積極性也有所提高。此年ROA增長24.42%,比去年翻了一番。2012年民營背景下的首套方案帶來了ROA比較明顯的增長。2012、2013分別是19.89%、21.26%,較前年分別增長12.18%、6.89%。不光如此,ROA在方案提出后保持上升,還遠遠領先同行業的“萬華化學”和“鹽湖股份”,在前些年“上海家化”是明顯低于二者的。2014年基本保持遠超二者,2015年ROA較之前年增長55.22%,“萬華化學”和“鹽湖股份”卻始終下降,同一市場環境下,民營背景的股權激勵實施使“上海家化”更為注重經營管理提高了企業的資產利用率,為創造利潤提供了激勵效果,總體獲利能力也得到比較大的提升。

(二)公司股權激勵前后自身業績角度對比分析

“上海家化”實施的方案中,2011年EPS、每股凈資產的增長幅度分別為30.77%、17.52%,2012年分別較前年增長65.89%、42.50%,2015年分別較前年增長147.01%、50.19%,ROE在2011、2012、2015年則分別增長12.39%、24.36%、75.27%。筆者發現,“上海家化”這樣的民營企業,先不說它前身也是“國有企業”,單純從民營性質下的方案來看股權激勵,我們能看到民營企業激勵效果相對好太多了。民營企業不用考慮國有資產是否流失、如何管理的問題,它的激勵對象涉及面也更廣,而不是國有企業般僅限高管和核心員工,民營企業如果想通過股權激勵獲得更多收益得時刻關注相關市場,努力改善經營,不是只要剛好達到目標就行,追求的是更高更長遠的利益。在這種情況下,員工其實更愿意通過自己的努力使企業業績提升一個檔次。再加上像“上海家化”這樣經歷改制的企業不多,更多是本身就是民營的企業實施股權激勵,它一開始就是由符合自身需求的標準來量身定做激勵方案,不必過多考慮國家的限制,這樣反而能令企業從一而終地實施激勵。通常民營企業也會設置一個更長的激勵考核期,這是為了能讓股權激勵發揮持續效果,而不是僅有即刻效果,因此民營企業能在未來時期保持激勵的活力。

(三)公司股權激勵前后與同行業業績角度對比分析

通過同行業“萬華化學”和“鹽湖股份”的比較也能發現,在2008年方案實施時ROE微增,但與同行業企業相比仍明顯低于二者,主要還是到2012年才開始超越“鹽湖股份”,縮小與“萬華化學”的差距并十分貼近,在2015年甚至在二者下降幅度極大的時候,能保持自身ROE的相對高水平。而“上海家化”ROA上升趨勢比較明顯,至于ROA也是在2008年的相差甚遠到后兩年的貼近再到2012年后實現完全超越并保持,且遠高于同行業的“萬華化學”、“鹽湖股份”,到2015年新激勵方案實施后更能實現55.22%的增長。證明其獲利能力提升大,且其龍頭企業的地位日趨顯著。同時銷售凈利率上升幅度也比較大,總體趨勢利好。進一步說明“上海家化”在民營企業背景下的股權激勵能發揮不錯效果。“上海家化”的銷售凈利率在2008年到2011年有增長但幅度極小,到2012、2013年分別實現42.85%、26.74%的大幅度增長,在同行業均有下降趨勢的時候仍能保持上升,這些都是2012年前所沒有的,盡管2015年下降至13.98%,仍居于同行業前列。最后總資產周轉率只有在2011年開始才有下降,往年間幾乎是上升或穩定存在,特別是2012年開始出現較大下降,這應該是對未來市場信心增加或是內部出現一些新的銷售策略。經過 “上海家化”改制前后、與同行業的相關指標分別進行比對分析,可以進一步發現民營企業的確比國有企業更能使股權激勵發揮該有的效果。

“上海家化”本來在2008年的方案實施前便已制定兩套方案,可最終因為證監會通過但國資委有關股權激勵的規定尚未出臺、家化當時董事長稱證監會希望按方案一設立相關條件等原因被叫停,然后時隔兩年才重新實施,從這個角度出發,國有企業顧全局激勵的時效性就大大降低,且國有企業對股權激勵限制條件過多:激勵股數不能多、獲得收益不能超、行權標準低且易達。國資委并不能從股權激勵中獲得什么收益,相反增加監管,限制了推動企業股權激勵的發展,效益也自然低。國有企業股權激勵偏向于對管理層的福利性安慰,不太注重實際能否通過該激勵提升企業業績。而民營企業注意績效提高,時效性也高,比較符合當時的市場需求。縱觀“上海家化”等民營企業的方案均在制定后很快就能獲批,這也與其監管力度小密切相關,能牢牢跟上市場發展潮流,激勵效果也能更好發揮。民營企業對考核指標也沒有硬性規定,而且倘若企業賺錢,得益的是參與激勵的人,所以更是促進企業去設置一個更高更遠的目標,加之激勵股數人數不加限制,能讓更多員工感受到“有付出就有回報”的動力,這也是為什么民營企業在激勵下業績提升幅度遠遠超過國有企業的緣故。

五、研究結論與建議

(一)研究結論

通過對 “上海家化”改制前后對比研究,筆者發現國有企業由于受到薪酬管制等影響,激勵效果不明顯;而民營企業則處于相對寬松的環境中,實施股權激勵計劃的公司績效比實施前效果明顯,因此國有企業應該進一步放松薪酬管制,推進市場化,才能獲得預期效果。

(二)研究建議

1.國家政策:(1)首先針對國有企業,必須優化薪酬管理體制,根據不同特征的國有企業設立不同的管理機制,不能一概而論。加強對國有企業的內部控制,完善監督機制,盡量營造一個更廉潔高效的內部環境。(2)其次,國資委、證監會、財政部應減少對國有企業推行股權激勵的政策限制,合理設置考核指標。(3)最后,對于國有企業的考核期應該適當延長,這樣有助于保證激勵對象對企業長遠發展努力,也能緩解造假現象。對于民營企業,注意內部也要建立合理的監管機制,減少股權激勵執行問題,確保激勵效果。

2.市場環境:(1)國有企業要引入市場競爭機制,培養核心競爭力,淘汰不合格的經理人。(2)民營企業則要繼續保持自身發展活力,在市場經濟中繼續扮演主導者角色的同時,汲取國有企業激勵不足的教訓,努力使自己的股權激勵更合理地運用。

3.企業管理:(1)建立健康的企業文化體制,發揚優秀的傳統文化,擯棄與時代不適應的企業文化。(2)提升企業管理者的管理意識,注重長期效益。要根據實際情況選擇科學的評測指標,不能僅以凈利潤不低于多少、ROE高于多少來衡量能否行權,這在一定程度能減少報表被認為操縱的可能,使股權激勵作用發揮到實處。

[參考文獻]

[1]陳冬華,陳信元,萬華林.國有企業中的薪酬管制與在職消費[J].經濟研究,2005,(2):92-101.

[2]何凡.激勵股權分布結構對股權激勵績效的影響——基于中國上市公司的實證研究[J].南京農業大學學報(社會科學版),2009,(3):44-49.

[3]李文貴.銀行關聯、所有權性質與企業風險承擔[J].財經理論研究,2015,(5):83-91.

[4]劉峰,賀建剛,魏明海.控制權,業績與利益輸送——基于五糧液的案例研究[J].管理世界,2004,(8): 102-111.

[5]呂長江,鄭慧蓮,嚴明珠,許靜靜.上市公司股權激勵制度設計:是激勵還是福利[J].管理世界,2009,(9):133-147.

[6]呂長江,嚴明珠,鄭慧蓮,許靜靜.為什么上市公司選擇股權激勵計劃[J].會計研究,2011,(1):68-96.

[7]呂長江,張海平.上市公司股權激勵計劃對股利分配政策的影響[J].管理世界,2012,(11):133-143.

[8]權小鋒,吳世農,文芳.管理層權力私有收益與薪酬操縱[J].經濟研究,2010,(11):73-87.

[9]邵帥,周濤,呂長江.產權性質與股權激勵設計動機[J].會計研究,2014,(10):43-50.

[10]沈小燕.上市公司股權激勵契約類型的選擇[J].南通大學學報(哲學社會科學版),2013,(2):126-134.

[11]蘇冬蔚,林大龐.股權激勵、盈余管理與公司治理[J].經濟研究,2010,(11):88-100.

[12]魏明海,程敏英,鄭國堅.從股權結構到股東關系[J].會計研究,2011,(1):60-67.

[13]吳育輝,吳世農.企業高管自利行為及其影響因素研究——基于我國上市公司股權激勵草案的證據[J].管理世界,2010,(5):141-149.

[14]吳益兵,廖義剛,林波.股權結構對企業內部控制質量的影響分析——基于2007年上市公司內部控制信息數據的檢驗[J].當代財經,2009,(9):110-114.

[15]徐莉萍,辛宇,陳工孟.股權集中度和股權制衡及其對公司經營績效的影響[J].經濟研究,2006,(1):90-100.

[16]辛宇,呂長江.激勵、福利還是獎勵:薪酬管制背景下國有企業股權激勵的定位困境——基于瀘州老窖的案例分析[J].會計研究,2012,(6):67-75 .

[17]游春.股權激勵、董事會、TMT團隊與經營績效——基于中國上市公司的實證分析[J].管理評論,2010,(9):3-13.

[18]Arya,A.,and B.Mittendorf.Offering Stock Options to Gauge Managerial Talent[J].Journal of Accounting and Economics,2005,( 3):189-210.

[19]Bizjak,J.M.,J.A.Brickley,and J.L.Coles.Stock-based Incentive Compensation and Investment Behavior[J].Journal of Accounting and Economics,1993,(1):349-372.

[20]Smith,C.W.,and R.L.Watts.The Investment Opportunity Set and Corporate Financing,Dividend and Compensation Policies[J].Journal of Financial Economics,1992,(3):263-292.

[責任編輯:安錦]

State Ownership,Equity Incentive and Corporate Performance.—Taking Shanghai Jahwa as an Example

CHEN Wen-chuan1,Qian Jing-ying2

(1.Xinhua College of SUN YAT-SEN University, Guangzhou 510275,China;2.Jiangnan Foundation Engineering Corporation of Guangzhou,China-coal,Guangzhou 510000,China)

Abstract:In this paper, we choose “Shanghai Jahwa” as a case. In order to discuss state-owned enterprises and private enterprises equity incentive effect. First of all, describe the selected enterprises of all previous, the implementation of equity incentive plan. Then through both before and after the implementation of equity incentive level of its enterprise performance change. And incentive respectively before and after compared with the industry enterprise’s performance level. Preliminary concluded differences between state-owned enterprises and private enterprises incentive effect of evidence. State-owned enterprises due to the policy restriction, and internal control is more problems, lead to incentive effect is not obvious. On the contrary, private enterprises are restricted by fewer and in a relatively relaxed environment. So, Incentive effect is relatively better. Studies have shown that private enterprise equity incentive effect is more obvious. State-owned enterprises should further deregulation, improve the enterprise’s internal control and advance the marketization. To the desired effect is obtained by equity incentive. Finally, based on differences in state-owned enterprises and private enterprises equity incentive effect. Combined with the experience and summed up the optimization effect of suggestion.

Key words:state ownership;equity incentive;corporate performance; Shanghai Jahwa

[收稿日期]2016-05-04

[基金項目]廣東省教育廳青年創新人才類項目(人文社科類)(2014WQNCX192)階段性成果

[作者簡介]陳文川(1981- ),男,廣東汕頭人,中山大學新華學院財務與會計系講師,碩士,經濟師,從事政府與非營利組織內部控制、公司治理研究.

[中圖分類號]F276.6;F272.92;F275

[文獻標識碼]A

[文章編號]2095-5863(2016)04-0103-10