經理市場、外部董事與企業資本投資

——基于民營上市公司的研究

2016-07-25 05:20:47袁春生袁修霞江西師范大學財政金融學院江西南昌330022

華東經濟管理 2016年3期

袁春生,袁修霞,王 勇(江西師范大學 財政金融學院,江西 南昌 330022)

?

經理市場、外部董事與企業資本投資

——基于民營上市公司的研究

袁春生,袁修霞,王勇

(江西師范大學 財政金融學院,江西 南昌 330022)

摘要:文章以2007-2013年中國民營上市公司為樣本,考察外部董事對企業資本配置效率的影響。研究發現:隨著外部董事比例的提高,企業投資反應系數越大,資本配置效率越高;外部董事提升企業資本配置效率的作用源于外部董事可拓展企業投資機會并擴大投資規模。進一步研究發現:發育較好的經理市場中,企業投資機會與投資規模顯著增加;發育欠佳的經理市場中,外部董事拓展企業投資機會與投資規模、提升資本配置效率的作用更佳。這些結果表明,外部董事能改善公司投資效率,經理市場發育可降低企業對外部管理才能的依賴程度。

關鍵詞:投資機會;資本配置效率;外部董事;經理市場

[DOI]10.3969/j.issn.1007-5097.2016.03.007

一、引 言

近年來公司存在積極尋找外部CEO到公司擔任外部董事的現象[1],大型公司董事會中出現了越來越多的外部董事[2],外部董事占董事會比例越來越高已成為公司治理變遷的顯著特征之一。一些研究表明,聘用外部董事可提升股東價值。股東可以從外部高管被聘為公司CEO中獲利,而當內部人士替代已解雇的外部CEO時,股東利益受損[3],而且相對于任命其他外部董事而言,公司第一次任命外部CEO擔任公司董事時股票價格反應更高[1]。Huang et al.(2008)發現,外部董事任命引致的累計異常收益達4.776%,此現象在業績低劣、兩職合一、自由現金流量較大以及信息不對稱程度較高的公司更為顯著[4]。Choi et al.(2007)利用韓國公司為樣本的研究進一步發現,外部董事可提升公司股市業績[5]。管理才能對企業經營重要性的增加是外部董事比例增長的重要原因[6],外部董事甚至被認為是有效公司治理的標識[7],并影響著代理成本與審計需求[8]。

與此同時,經理市場的治理作用倍受學術界與實務界關注[9],經理市場競爭會通過公司首席執行官(CEO)、董事和高級管理層的行為影響公司業績。此方面原創性思想來自于Fama(1980),Fama&Jensen (1983)等文獻[10-11],并可追溯至Jensen&Meckling (1976)[12]。此思想認為,來自競爭性管理才能市場的學習機制、替換機制及管理者的未來職業關注對公司董事等高管具有約束作用,經理市場可以充當隱性激勵手段并部分替代顯性激勵。許多經驗研究也支持經理市場是一種有效的公司治理機制:業績良好公司CEO或董事成員未來更容易在規模大、聲望高的公司獲得新職位[13-14],而業績低下的公司高管則很可能會被終止聘用合同,而且難以謀取到新職位[15-16]。

經過近30多年的發展,我國大批家族企業面臨著接班傳承問題[17-18],管理能力缺口問題日漸顯現,一些民營企業開始以市場化方式從經理市場引進高管,那么民營企業能否通過外聘高管提升資本投資效率呢?另外,市場經濟轉型過程中,我國經理市場逐漸得以發育,并呈現出顯著的二元化特征,東部經濟發達地區經理市場發育較成熟,而中西部地區經理市場發育相對落后。在不同經理市場發育情況下,外部高管在提升企業資本投資效率方面是否存在差異?目前我國鮮有研究考察經理市場發育對高管與資本投資效率關系的影響。考慮到資本投資是公司的重大決策事項,此決策權主要為董事會所掌握,而公司經理在資本投資上的權限通常僅限于執行董事會的資本投資決策,因此本文主要考察外部董事在資本投資決策中的作用。本文利用2007-2013年間民營上市公司為樣本,從資本配置效率、投資機會和投資規模三方面檢驗外部董事對公司資本投資的影響。此外,本文還考察地區經理市場發育對資本投資以及對外部董事與資本投資關系的影響。

本文可能的貢獻在于:①盡管Huang et al. (2008)[4]、Choi et al.(2007)[5]以及Fahlenbrach et al. (2010)[1]等發現外部董事可提升公司經營業績及股市表現,但并沒有對其提升企業經營業績及股市表現的來源進行檢驗。外部董事促進公司業績改善的源泉應在于外部董事能憑借其優秀管理決策才能改善公司投資效率,本文考察外部董事與企業資本配置效率、投資機會和投資規模的關系,結果發現外部董事能夠改善企業的資本投資,從而對上述文獻形成了有益的補充。②已有研究發現市場化進程有助于改善企業資本配置效率[19],但市場化進程通過何種具體機制改善企業資本配置效率仍然有待明確。通過分析經理市場發育對投資效率的影響及其對外部董事與投資效率關系的影響,本文發現,經理市場發育較好時企業投資效率較高,且經理市場發育會降低企業資本投資對外部董事管理才能的依賴程度,研究細化了市場化進程如何影響企業資本投資的相關研究。

二、理論分析與研究假設

(一)成長約束、外部董事與公司投資

高素質經理對于企業成長與發展有著至關重要的作用[20],當企業現有管理能力無法滿足成長需要時,吸納新管理能力的數量和速度將決定企業未來的發展前景。我國民營企業管理人才嚴重匱乏,已經成為制約我國民營企業成長的瓶頸[21]。企業發展與管理能力瓶頸的沖突隨著企業規模擴張而日益嚴重,更需要得到有聲望的外部董事的幫助以確保企業發展戰略不至于出錯[1],需要借助于外部董事的管理決策對企業進行有效的管理和控制以維持公司成長[22]。從外部勞動力市場中引入管理才能是民營企業提升管理能力的重要途徑,目前我國越來越多的民營企業聘用了外部高管。許靜靜和呂長江(2011)的數據表明,已上市家族企業中約有25%的企業高管來自于非家族成員[23]。

相對于從有限的內部勞動力市場中選拔管理人員進入董事會,借助于外部董事的優秀管理決策能力更能改善企業投資機會與決策效率。首先,外部董事的管理決策能力通常高于內部提拔高管。盡管在外部董事選聘過程中關于董事能力的信息呈高度不對稱,但企業會根據經營業績來推斷其管理能力。業績低下公司的董事不太容易被聘任為其他公司的外部董事[15],而業績優良的CEO即使退休后也容易在其他公司中擔任外部董事職位[13]。因此,只有能力較強的外部管理者才會被公司聘為外部董事。同時,外部董事市場相對豐富的管理才能供給也為公司選擇外部董事提供了更大空間,選擇到高能力董事的概率較高,而內部提拔容易造成近親繁衍,企業管理決策水平不容易得到提升。其次,外部董事更可能給企業帶來不同的管理理念與方法。外聘董事會改變企業優柔寡斷、猶豫不決的決策方式[24],能夠以其獨特的權威和經驗為公司現任管理層提供有效的監督和管理咨詢服務[1]。最后,市場化招聘的董事更能適應市場競爭的變化及時對企業經營戰略做出適當調整。外部董事對企業發展往往有不同于內部管理者的新視野,更可能幫助企業對經營戰略進行重新定位、整合資源。可以預計,外部董事能夠憑借其管理決策才能提升民營企業的資源配置效率。因此本文提出假設1。

H1:外部董事能夠幫助企業改善資本投資效率。

(二)經理市場與企業投資

我國經理市場存在顯著的二元化特征。中西部的勞動資源出現過度流失,東部則過度流入[25]。樊綱等(2011)[26]編制的數據顯示,我國各地區勞動力市場流動性呈現出兩個基本特征:一是不同區域的勞動力市場流動性差異顯著,表現為東部勞動力流動大于中部,中部大于西部;二是隨著我國市場化進程的深入,大部分地區勞動力市場流動性都越來越高。與沿海地區相比,內陸地區經濟發展相對滯后,二者之間的經濟發展差距非常明顯。東部與中西部地區經濟發展的巨大差異形成了收入的巨大差異,管理者追求高工資使管理才能的流動表現出從西部和中部向東部流動的特征,這造成我國東部地區經理市場發育程度相對高于中西部地區。

來自外部經理市場的競爭會對企業投資效率產生正面影響。其一,在經理市場發育程度較高的地區,優秀管理者的供給相對較豐富,管理者更具備識別和實施有價值投資機會的能力。其二,在經理市場發育程度較高地區,企業在任管理者面臨潛在競爭者的替代威脅更強,業績差的管理者更容易被替換[15],來自企業外部的管理者其被替換的可能性更高。例如Hermalin(2005)發現,外聘CEO平均任期短于內部提拔的CEO,且外聘CEO更替頻率越來越高[2]。因此,發育良好的經理市場所產生的替代威脅將迫使在任管理者減少無效投資,過度投資以謀求自身利益的行為將較少發生。其三,在發育良好的經理市場中,豐富的外部管理才能供給可為企業評估在任管理者能力提供可供參考的比較基準,經理能力信息不對稱狀態得以緩解,導致優秀的高管將更加努力工作并得到更高報酬[27],績差經理人則更容易被終止聘用合同且難以謀得新職位[15-16]。總之,在發達的經理市場中,高管報酬與聲譽的激勵效果更佳,此激勵作用會促使高管進行有效投資。因此,本文提出假設2。

H2:在經理市場發育較佳的地區,企業資本投資效率較高。

(三)經理市場、外部董事與企業投資

外部董事提升企業資本投資的效果,受到經理市場發育程度的影響。其一,從企業內部管理資源狀況觀察,內部管理才能相對豐富的企業,能夠憑借自身的管理資源作出恰當的資本投資決策,外部董事的管理決策服務顯得不太重要。在我國東部沿海地區,經濟市場化程度較高,較高的收入導致經理市場中有著相對豐富的管理才能供給,企業其內部管理資源也較為豐富,而中西部欠發達地區的企業其內部管理才能供給相對稀缺。其二,從企業外部經濟資源狀況看,當企業可獲取的外部經濟資源較豐富時,不必借助于外部董事即可獲取較高的投資回報。經理市場發育較好的地區往往也是經濟較為發達的地區,我國東部地區的企業可獲取的外部經濟資源相對豐富,而中西部地區企業其外部經濟資源相對欠缺。我國中西部經濟欠發達地區的企業無論是內部管理資源還是外部經濟資源稟賦上都相對欠缺,更需要借助于外部董事的優秀管理決策才能為企業提供決策與管理咨詢服務,以降低企業投資失誤帶來的經營損失。而在經理市場發育較好的東部地區,企業內部管理資源及外部經濟資源供給相對豐富,導致外部董事改善企業投資效率的作用不如經理市場欠發達地區的企業明顯。因此,本文提出假設3。

H3:在經理市場欠發達的地區,外部董事改善企業資本投資的效果更顯著。

三、樣本選擇與研究設計

(一)樣本選擇與數據來源

考慮到本文研究目標是經理市場二元化背景下企業引入的外部董事對企業資本配置效率的影響,而民營企業聘請外部董事的市場化程度相對高于國有企業,因此選擇2007-2013年間民營上市公司為研究樣本。與郭劍花和杜興強(2011)[28]等文獻一致,本文將最終控制人為自然人或家族的企業定義為民營上市公司,排除了外資類、集體類、社會團體類和職工持股會控制類等非家族控制的企業。具體標準為:①在CSMAR中國民營上市公司數據庫中“民營化標志”為“1”;②最終控制權能歸結到自然人或家族;③該自然人或家族對上市公司具有實質控制權;④最終控制人直接或間接是上市公司第一大股東。另外還剔除金融保險行業的觀察值以及相關數據缺失的觀察值,最后得到2 174個觀察值。主要原始數據來自于CSMAR數據庫,地區經理市場發育程度數據來自樊綱等(2011)[26]。本文通過查看CSMAR數據庫“高管兼任信息文件”,將年末在上市公司以外單位擔任職務,且不在股東單位、關聯股東單位及上市公司所屬子公司任職的董事視為外部董事。

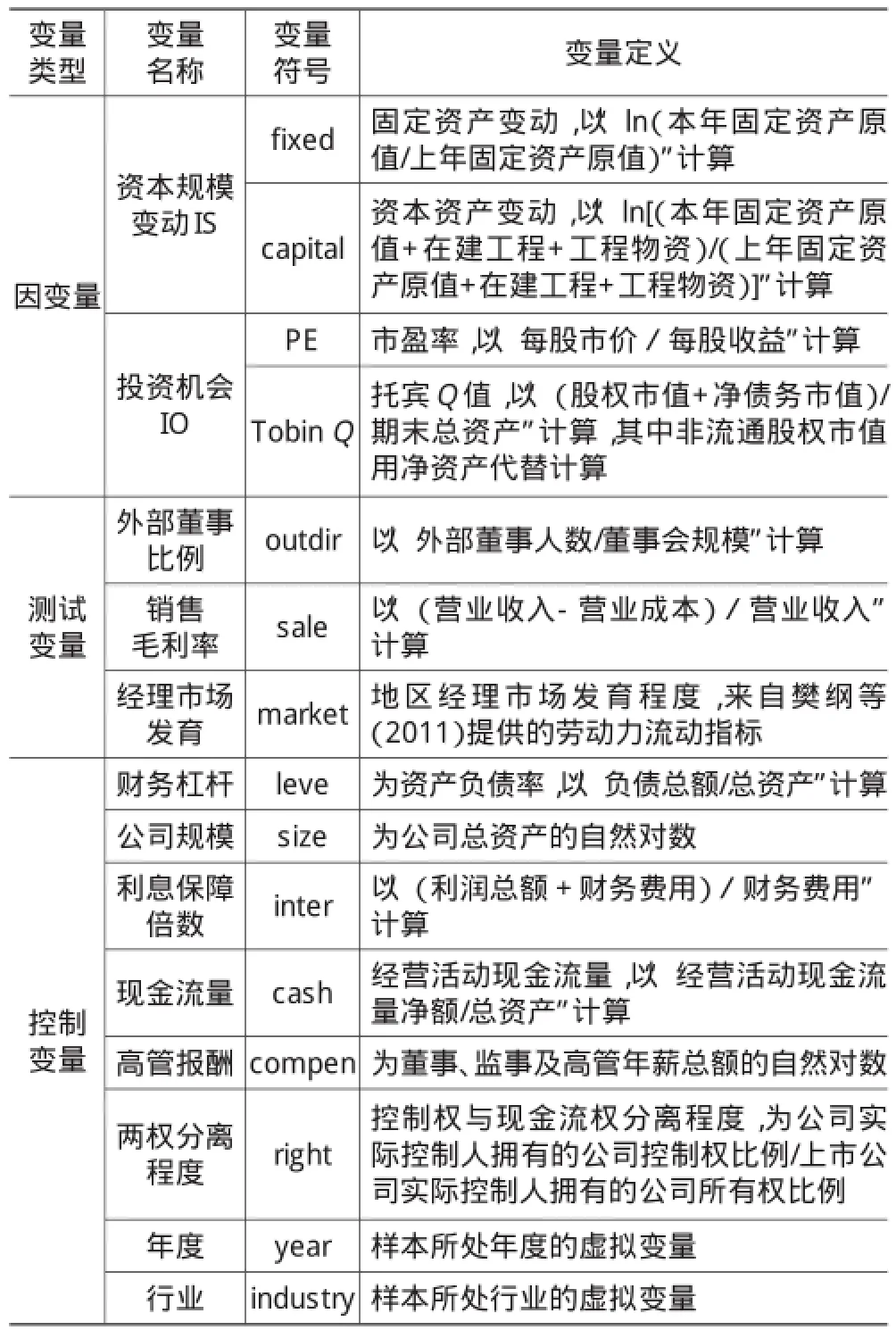

(二)回歸模型和變量定義

利用模型(1)從資本配置效率方面考察外部董事對企業資本投資的影響,即檢驗假設H1。模型中變量定義見表1。為避免單一指標可能存在的偏差,本文同時用固定資產變動和資本資產變動衡量企業投資規模變動(IS)。為檢驗假設H2和H3,分別在模型(1)基礎上加入經理市場發育(market)及其與外部董事比例、銷售毛利率的交互項(market×outdir× sale)。參考魏鋒和劉星(2004)[29]等文獻,將如下可能影響企業投資效率的變量作為控制變量:①償債能力指標資產負債率;②融資約束指標,包括公司規模、利息保障倍數、現金流量;③公司治理指標,包括高管報酬和兩權分離程度;④樣本所處年度以及行業,以控制行業及年度差異。

表1 變量定義表

資本配置效率模型:

假設H1認為外部董事能夠改善企業資本投資,體現在資本配置效率方面,外部董事應能夠優化企業資源配置。在資本配置效率模型(1)中,本文借鑒Wurgler(2000)[30]的做法,構造反映投資規模變動與銷售毛利率之間關系的投資反應系數δ1。δ1符號為正,說明銷售毛利率較高的企業其投資規模增加較快。δ1值越大,說明投資增減變化對銷售毛利率的反應越靈敏,企業資本配置效率越高。外部董事對企業資本配置效率的影響體現為外部董事比例與銷售毛利率交互項(outdir×sale)的系數δ2,根據假設H1,預計δ2顯著為正。根據假設H2和H3,預計經理市場發育(market)的系數為正,經理市場、外部董事比例與銷售毛利率交互項(market×outdir×sale)的系數為負。

四、實證研究結果

(一)描述性統計

表2提供了主要變量均值的描述性統計結果。本文同時以經理市場發育指標的均值為標準,將樣本分為發育程度高組和發育程度低組,對此兩組樣本主要變量的均值進行比較。表2顯示經理市場發育程度高組樣本公司的銷售毛利率(sale)顯著高于發育程度低組,資本規模變動(fixed、capital)也高于發育程度低組,與假設H2預計的方向基本一致但不顯著。另外,發育程度高組樣本公司的市盈率(PE)顯著高于發育程度低組樣本公司,也與假設H2一致,但托賓Q值(Tobin Q)并沒呈現出顯著差異。

表2 主要變量均值及差異

(二)相關性分析

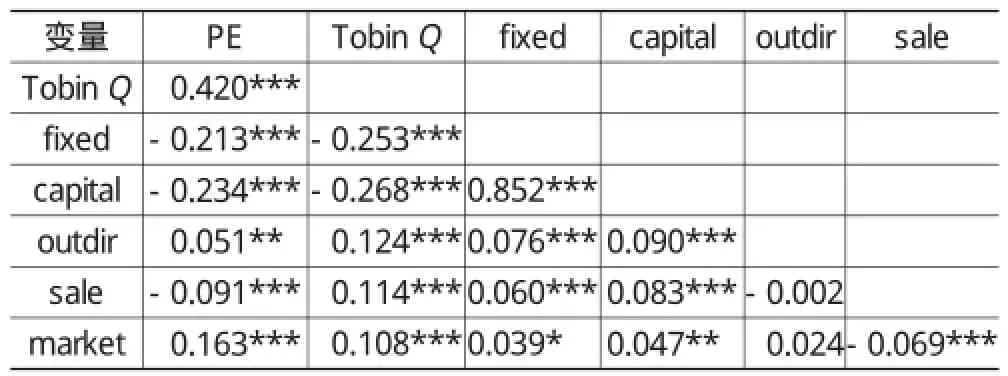

表3列示了因變量與測試變量之間的Spearman相關系數。相關系數顯示,市盈率(PE)與外部董事比例(outdir)顯著正相關,說明外部董事比例較高的公司其投資機會較多,與H1相符,托賓Q值與外部董事比例的顯著正相關關系也支持此結論。固定資產變動(fixed)、資本資產變動(capital)都與外部董事比例正相關,說明外部董事比例較高的公司固定資產、在建工程及工程物資增長速度較高,同樣支持假設H1。銷售毛利率與固定資產變動、資本資產變動顯著正相關,說明銷售毛利率較高的企業資本投資規模較高。經理市場發育(market)與市盈率、托賓Q值正相關關系顯著,表明在經理市場發育較好地區的企業其投資機會較多,經理市場發育與固定資產變動、資本資產變動顯著正相關,表明經理市場發育會促進企業資本投資,結果支持假設H2。經理市場發育與外部董事比例正相關關系不顯著,意味著經理市場發育對企業聘用外部董事并無顯著影響。相關性分析未控制其他影響因素,還需要對測試變量與因變量之間的關系進行回歸分析。

表3 主要變量Spearman相關系數

(三)回歸分析

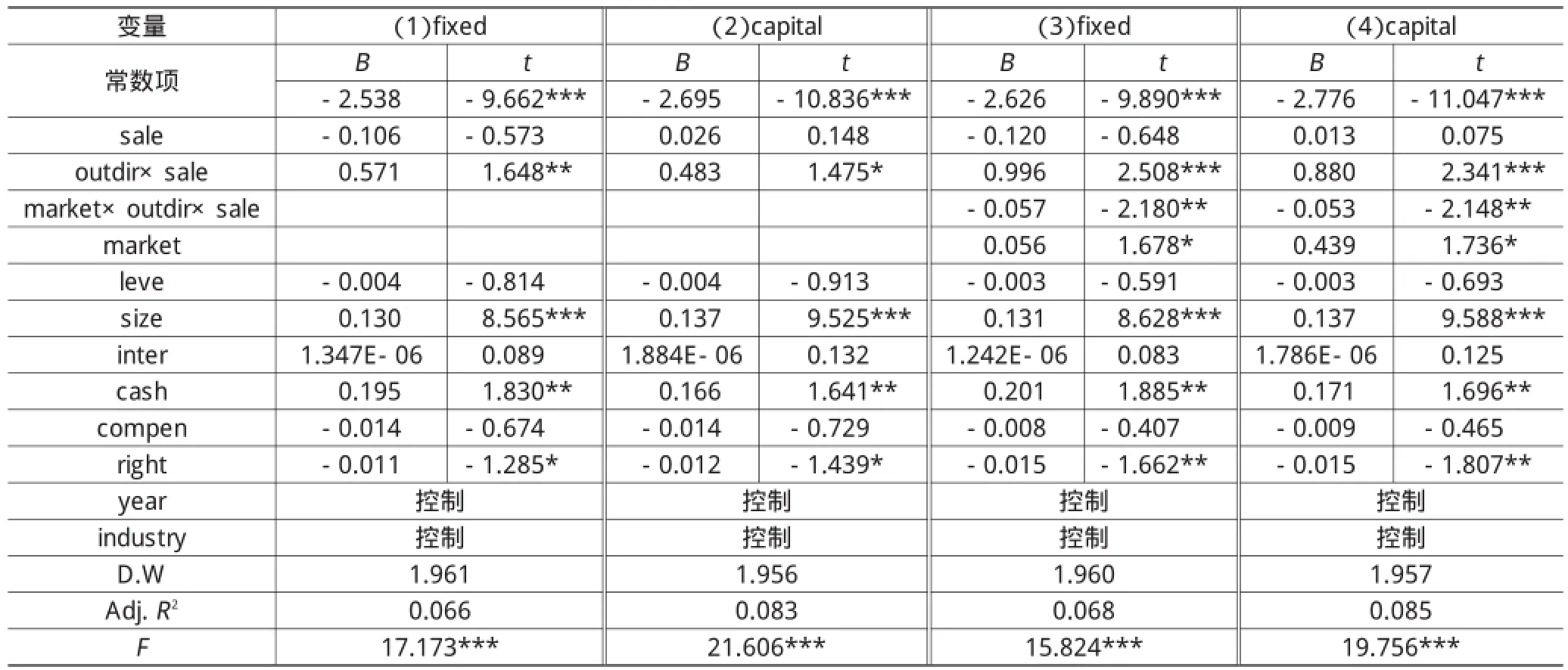

1.經理市場、外部董事與資本配置效率

利用資本配置效率模型(1)進行回歸的結果見表4。表4中回歸結果(1)與(3)顯示,外部董事比例與銷售毛利率交互項(outdir×sale)的系數顯著為正,即外部董事比例越高,企業投資規模變動對銷售毛利率的反應系數越大,資本配置效率越高,表明外部董事可以改善企業投資效率,此結果與假設H1一致。回歸結果(3)顯示,經理市場發育的回歸系數顯著為正,這意味著經理市場較發達地區的企業其投資增量較高,此結果支持假設H2。經理市場、外部董事比例與銷售毛利率三者交互項(market×outdir× sale)的系數顯著為負,說明處于經理市場發育欠佳地區的企業,外部董事對企業資本配置效率的影響較大,支持假設H3,可能的原因是經理市場發育欠佳地區的企業,內部管理資源較稀少,因此其資本配置效率的提升對外部董事管理決策才能的依賴程度相對較高。

表4 經理市場、外部董事與資本配置效率回歸結果

2.經理市場、外部董事與投資機會

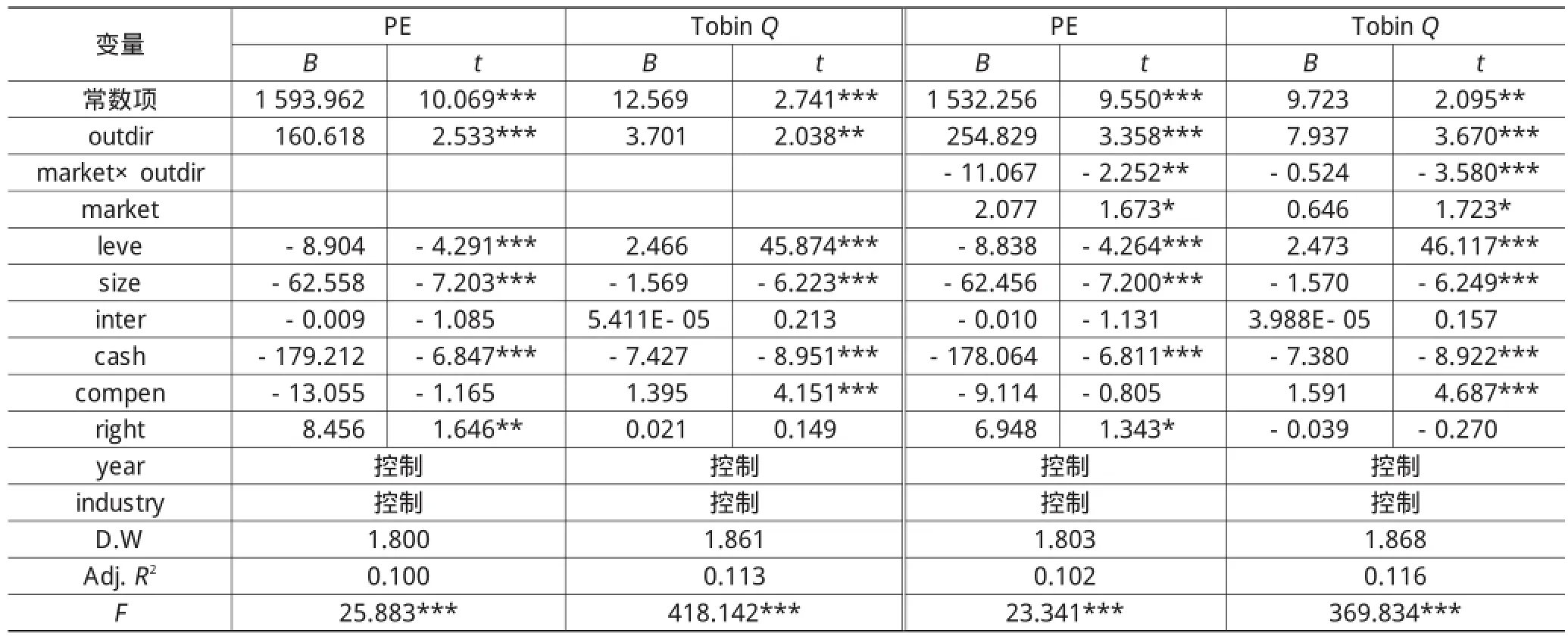

前文結果表明,外部董事能夠提升企業資本配置效率。考慮到董事會的主要職能是管理決策,外部董事的主要作用之一在于為公司提供投資機會。為此,本文進一步利用投資機會模型(2)對外部董事能否拓展企業投資機會進行檢驗。同時用市盈率和托賓Q值衡量企業投資機會(IO)。外部董事提升企業資本配置效率,體現在投資機會方面,預計外部董事幫助企業能拓展投資機會,因此模型(2)中α1應為正。本文還在模型(2)的基礎上加入經理市場發育(market)及其與外部董事比例的交互項(market×out?dir),根據假設H2和H3,預計經理市場發育的系數顯著為正,而交互項(market×outdir)的系數則顯著為負。回歸結果見表5。

投資機會模型:

表5中前兩個回歸為直接利用投資機會模型(2)的回歸結果,后兩個回歸中加入了經理市場發育及其與外部董事比例的交互項,以考察經理市場發育與企業投資機會的關系及其對外部董事比例與投資機會關系的影響。四個回歸顯示,外部董事比例與市盈率、托賓Q值皆顯著正相關,說明外部董事比例較高的企業擁有較多的投資機會,意味著外部董事能幫助企業拓展投資機會,結果支持假設H1。在后兩個回歸中,經理市場發育的系數顯著為正,說明經理市場發育越好,企業投資機會越多,結果支持假設H2。經理市場發育與外部董事比例交互項的回歸系數皆顯著為負,說明在經理市場欠發達的地區,外部董事改善企業投資的效果更顯著,結果與假設H3相符,表明在管理才能供給欠豐富的地區,企業投資機會對外部管理才能的依賴程度較高,也間接證明了外部董事對于拓展企業投資機會的重要作用。

表5 經理市場、外部董事與投資機會的回歸結果

3.經理市場、外部董事與投資規模

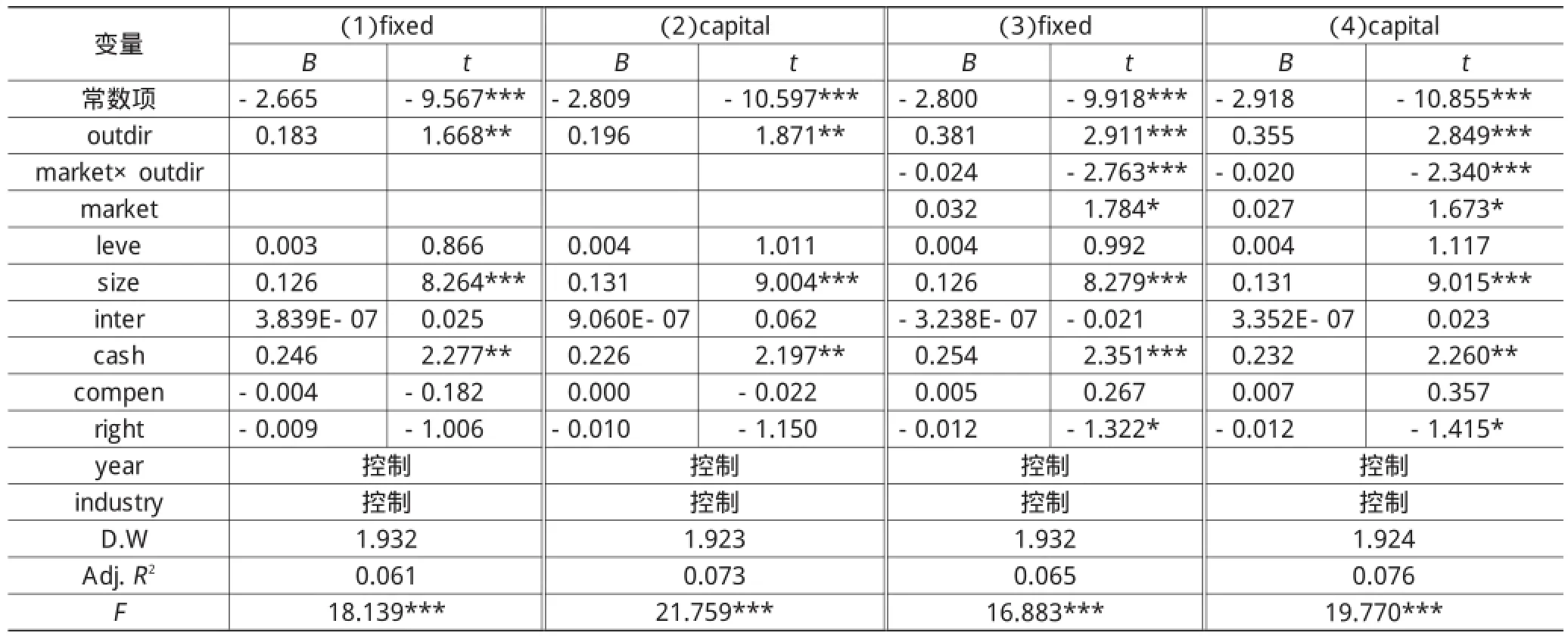

民營企業可能因外部融資約束等原因,導致即使存在較多投資機會也難以把握投資機會。前文研究表明,外部董事能拓展企業投資機會,那么外部董事能否幫助企業把握投資機會?在發育程度不同的經理市場中,外部董事抓住投資機會的能力是否有差異?本文利用投資規模模型(3)進行檢驗,預計外部董事應能夠推動企業擴大投資規模,即 β1為正。本文還在模型(3)基礎上加入經理市場發育(market)及其與外部董事比例的交互項(market×outdir),以檢驗經理市場發育對外部董事比例與投資規模關系的影響。根據假設H2和H3,預計經理市場發育的系數顯著為正,交互項(market×outdir)的系數則顯著為負。回歸結果見表6。

表6 經理人市場、外部董事與投資規模回歸結果

投資規模模型:

在以固定資產變動(fixed)為因變量的回歸結果(1)與(3)中,外部董事比例與固定資產變動顯著正相關,即外部董事可推動企業擴大固定資產投資規模。結合表5的結果,可以認為,外部董事既能拓展企業投資機會,又能幫助企業擴大投資以抓住有價值的投資機會,這是外部董事幫助企業優化資本配置效率的源泉,結果與假設H1一致。回歸結果(3)顯示,經理市場發育的系數顯著為正,表明在經理市場較發達的地區,企業投資增量較高,與假設H2一致。經理市場發育和外部董事的交互項(market×outdir)與固定資產變動顯著負相關,表明在經理市場欠發達地區的企業,外部董事擴大企業投資規模的程度較高,改善企業資本投資的效果更顯著,此結果與假設H3一致。

(四)穩健性檢驗

本文進行了如下穩健性檢驗:①考慮到企業投資增加并不一定增加固定資產原值,也可能表現為在建工程及工程物資的增加。為此再以資本資產變動(capital)代替固定資產變動作為投資規模變動的代理變量進行回歸,結果分別列示于表4和表6中的回歸結果(2)和(4);②利用樊綱等(2011)[26]提供的各省(直轄市,自治區)年度勞動力流動數據的均值為標準,將勞動力流動數據大于(小于)均值的樣本作為經理人市場發育程度高(低)組樣本,以分組樣本進行回歸;③以樊綱等(2011)[26]提供的要素市場發育指標代替勞動力流動作為經理人市場發育代理指標進行回歸。上述穩健性檢驗結果并不改變本文結論。

五、結論與討論

本文研究結果的政策含義是:第一,對于內部管理資源較匱乏的企業,可通過從外部經理市場聘請經驗豐富的成功管理者為公司董事,憑借外部董事的管理決策才能來改善公司的投資效率。不過,民營上市公司在聘用外部董事時,需要特別關注外部董事是否具有豐富的企業管理經驗,畢竟不同類型的外部董事提升企業經營業績的作用可能存在較大的差異,諸如從高校等渠道聘用的外部董事由于沒有實際的企業經營管理經驗,可能并不能幫助企業提高公司管理決策、戰略規劃以及管理執行效率。因此民營上市公司應該更多地從實業界引入具有豐富企業管理經驗的外部董事。第二,企業聘用外部董事時,要特別關注外部董事過去的經營業績。管理者才能對企業經營業績至關重要,但管理者才能的信息極度不對稱,因此企業在聘用外部董事時,需要關注外部董事過去的經營業績,據此評估外部董事的管理才能,以盡量提高聘用到高管理才能外部董事的概率。第三,國家應該著力破除勞動力特別是管理才能流動的制度障礙,推進勞動力流動的市場化改革。發育良好的經理市場一個主要功能是,通過市場化的高管選聘機制,將合適的管理者才能配置到公司管理層[31]。推進勞動力流動的市場化改革,破除人力資源流動障礙,既有利于為企業聘用外部高管創造條件,也可以為公司內部治理改革提供良好的外部治理環境。國家可以著力破除戶籍管理的地區性限制、推動全國范圍內醫療保險、養老保險轉移的政策統一,從而破除勞動力流動的政策障礙。未來研究方面:第一,由于高管對未來勞動力市場中工作機會的關注將影響公司投資、盈余操縱、風險承擔、資本結構、公司控制及管理戰略等諸多方面[9],考慮到董事在公司重大事項中的戰略決策地位,未來研究還可關注不同類型董事對企業戰略、資本結構等方面的影響與差異;第二,我國不同經濟發展區域、不同性質企業面對的經理市場存在較大差異[32],可能會導致高管聘用與激勵機制特征等方面存在差異。因此,一方面可關注不同地區經理市場發育程度差異在公司內部治理機制塑造中所起的作用;另一方面還可在詳細考察國有企業與民營企業高管聘用機制、高管替換機制等差異的基礎上,進一步分析國有企業與民營企業經理市場的差異對高管激勵機制、業績評價機制等公司內部治理機制運行效率的影響。這方面的研究有利于挖掘出導致國有企業與民營企業經營效率差異的管理才能配置原因,從而可為國有企業未來改革方向提供可資參考的政策建議。

參考文獻:

[1]Fahlenbrach R,Low A,Stulz R M.Why do Firms Appoint CEOs as Outside Directors?[J].Journal of Financial Eco?nomics,2010,97(1):12-32.

[2]Hermalin B E.Trends in Corporate Governance[J].Journal of Finance,2005,60(5):2351-2384.

[3]Borokhovich K A,Parrino R,Trapani T.Outside Directors and CEO Selection[J].Journal of Financial and Quantita?tive Analysis,1996,31(3):337-355.

[4]Huang H H,Hsu P C,Khan H A,et al.Does the Appoint?ment of an Outside Director Increase Firm Value?Evi?dence from Taiwan[J].Emerging Markets Finance&Trade,2008,44(3):66-80.

[5]Choi J J,Park S W,Yoo S S.The Value of Outside Direc?tors:Evidence from Corporate Governance Reform in Korea [J].Journal of Financial and Quantitative Analysis,2007,42 (4):941-962.

[6]Murphy K J,Zábojník J.Managerial Capital and the Market for CEOs[EB/OL].(2007-05-08)[2015-05-20].http:// www.ssrn.com.

[7]Geletkanycz M A.CEO Outside Directorships and Firm Per?formance:A Reconciliation of Agency and Embeddedness Views[J].Academy of Management Journal,2011,54(2):335-352.

[8]袁春生.外部董事的代理成本與審計需求——來自民營上市公司的經理研究[J].北京社會科學,2014(9):85-94.

[9]Fee C E,Hadlock C J.Raids,Rewards,and Reputations in the Market for Managerial Talent[J].Review of Financial Studies,2003,16(4):1315-1357.

[10]Fama E.Agency Problems and the Theory of the Firm[J]. Journal of Political Economy,1980,88(2):288-307.

[11]Fama E,Jensen M C.Separation of Ownership and Control[J]. Journal of Law and Economics,1983,26(2):301-325.

[12]Jensen M C,Meckling W H.Theory of the Firm:Manageri?al Behavior,Agency Costs and Ownership Structure[J]. Journal of Financial Economics,1976,3(4):305-360.

[13]Brickley J A,Linck J S,Coles J L.What Happens to CEOs after They Retire?New Evidence on Career Concerns,Ho?rizon Problems,and CEO Incentives[J].Journal of Finan?cial Economics,1999,52(3):341-377.

[14]Yermack D.Remuneration,Retention,and Reputation In?centives for Outside Directors[J].Journal of Finance,2004,59(5):2281-2308.

[15]Kaplan S N,Reishus D.Outside Directorships and Corpo?rate Performance[J].Journal of Financial Economics,1990,27(2):389-410.

[16]Harford J.Takeover Bids and Target Directors’Incentives:the Impact of a Bid on Directors’Wealth and Board Seats [J].Journal of Financial Economics,2003,69(1):51-83.

[17]何軒,陳文婷,檀宏斌.家族企業準接班人的創業精神傳承:以高校在讀家族企業后代為樣本的探索性實證研究[J].管理評論,2011(9):58-67.

[18]陳德球,魏剛,肖澤忠.法律制度效率、金融深化與家族控制權偏好[J].經濟研究,2013(10):55-68.

[19]方軍雄.市場化進程與資本配置效率的改善[J].經濟研究,2006(5):50-61.

[20]張建琦,汪凡.民營企業職業經理人流失原因的實證研究——對廣東民營企業職業經理人離職傾向的檢驗分析[J].管理世界,2003(9):129-135.

[21]儲小平.職業經理與家族企業的成長[J].管理世界,2002 (4):100-108.

[22]Napoli F.Family Firms and Their Search for Outside Di?rectors to Support Growth:Empirical Evidence from Italian Publicly Listed Companies[J].Journal of General Manage?ment,2012,37(4):1-27.

[23]許靜靜,呂長江.家族企業高管性質與盈余質量——來自中國上市公司的證據[J].管理世界,2011(1):112-120.

[24]Miller D,Shamsie J.Learning Across the Life Cycle:Exper?imentation and Performance Among the Hollywood Studio Heads[J].Strategic Management Journal,2001,22(8):725-745.

[25]王飛,郭頌宏,江崎光男.中國區域經濟發展與勞動力流動——使用區域連接CGE模型的數量分析[J].經濟學(季刊),2006(4):1068-1090.

[26]樊綱,王小魯,朱恒鵬.中國市場化指數——各地區市場化相對進程2011年報告[M].北京:經濟科學出版社,2011.

[27]Baranchuk N,MacDonald G,Yang J.The Economics of Su?per Managers[J].The Review of Financial Studies,2011,24(10):3321-3368.

[28]郭劍花,杜興強.政治聯系、預算軟約束與政府補助的配置效率——基于中國民營上市公司的經驗研究[J].金融研究,2011(2):114-128.

[29]魏鋒,劉星.融資約束、不確定性對公司投資行為的影響[J].經濟科學,2004(2):35-43.

[30]Wurgler J.Financial Markets and the Allocation of Capital[J]. Journal of Financial Economics,2000,58(1/2):187-214.

[31]袁春生,汪青.經理人市場治理實證研究述評與啟示[J].金融教育研究,2015(4):48-58.

[32]袁春生,吳麗麗.經理人治理理論與模型:述評與展望[J].金融教育研究,2014(3):51-56.

[責任編輯:余志虎]

中圖分類號:F276.5;F271.5

文獻標志碼:A

文章編號:1007-5097(2016)03-0042-08

收稿日期:2015-06-06

基金項目:國家自然科學基金項目(71262025);國家社會科學基金項目(12BJY015)

作者簡介:袁春生(1973-),男,江西吉水人,教授,管理學博士,研究方向:公司治理;袁修霞(1993-),女,江西武寧人,碩士研究生,研究方向:公司財務管理;王勇(1970-),男,湖南長沙人,講師,管理學碩士,研究方向:公司財務。

Manager Market,Outside Directors and Corporate Capital Investment —Evidence from the Private Listed Companies

YUAN Chun-sheng,YUAN Xiu-xia,WANG Yong

(College of Finance,Jiangxi Normal University,Nanchang 330022,China)

Abstract:Taking the private listed companies in China from 2007 to 2013 as the samples,this paper investigates the impact of outside directors on corporate capital allocation efficiency.The study shows that:With the increase of the proportion of out?side directors,the greater the corporate investment response coefficient,the higher the capital allocation efficiency;The role of outside directors to improve corporate capital allocation efficiency is because outside directors can develop corporate investment opportunities and expand investment scale.A further study finds that corporate investment opportunities and investment scale increase significantly in better developed manager market,whereas the role played by outside directors in developing corporate investment opportunities and investment scale as well as improving corporate capital allocation efficiency is better in less developed manager market.These results indicate that outside directors can improve corporate investment efficiency,and the development of manager market can reduce corporate dependence on outside management ability.

Keywords:investment opportunity;capital allocation efficiency;outside director;manager market