合作社月末、年終時成員賬戶如何調整

2016-07-25 09:15:26司瑞雪

農村財務會計 2016年4期

□ 司瑞雪

?

合作社月末、年終時成員賬戶如何調整

□ 司瑞雪

農民合作社在年終決算分配以后,需要及時結清舊賬,建立新賬,對成員賬戶進行調整是其中一項重要工作內容。筆者結合多年來的工作經驗,以興旺蔬菜合作社為例對月末、年終合作社對成員賬戶的調整提出如下建議。

一、成員賬戶的設置

合作社成立后,要為每個成員建立成員賬戶,反映成員的出資額。以貨幣出資的,依照合作社收到的入股現金或銀行存款的金額;以實物、土地、技術等入股,依照協議確定的入股出資金額。

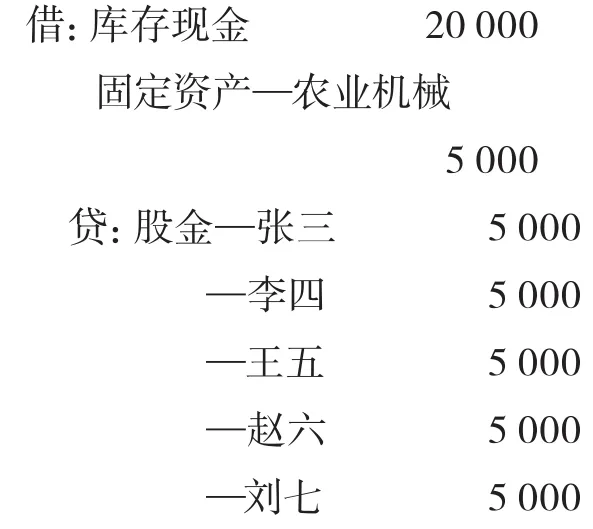

【例1】2013年10月1日興旺蔬菜合作社登記注冊成立,收到成員張三、李四、王五、趙六入社現金各5000元,劉七投入農業機械1臺,確認價為5000元。會計分錄為:

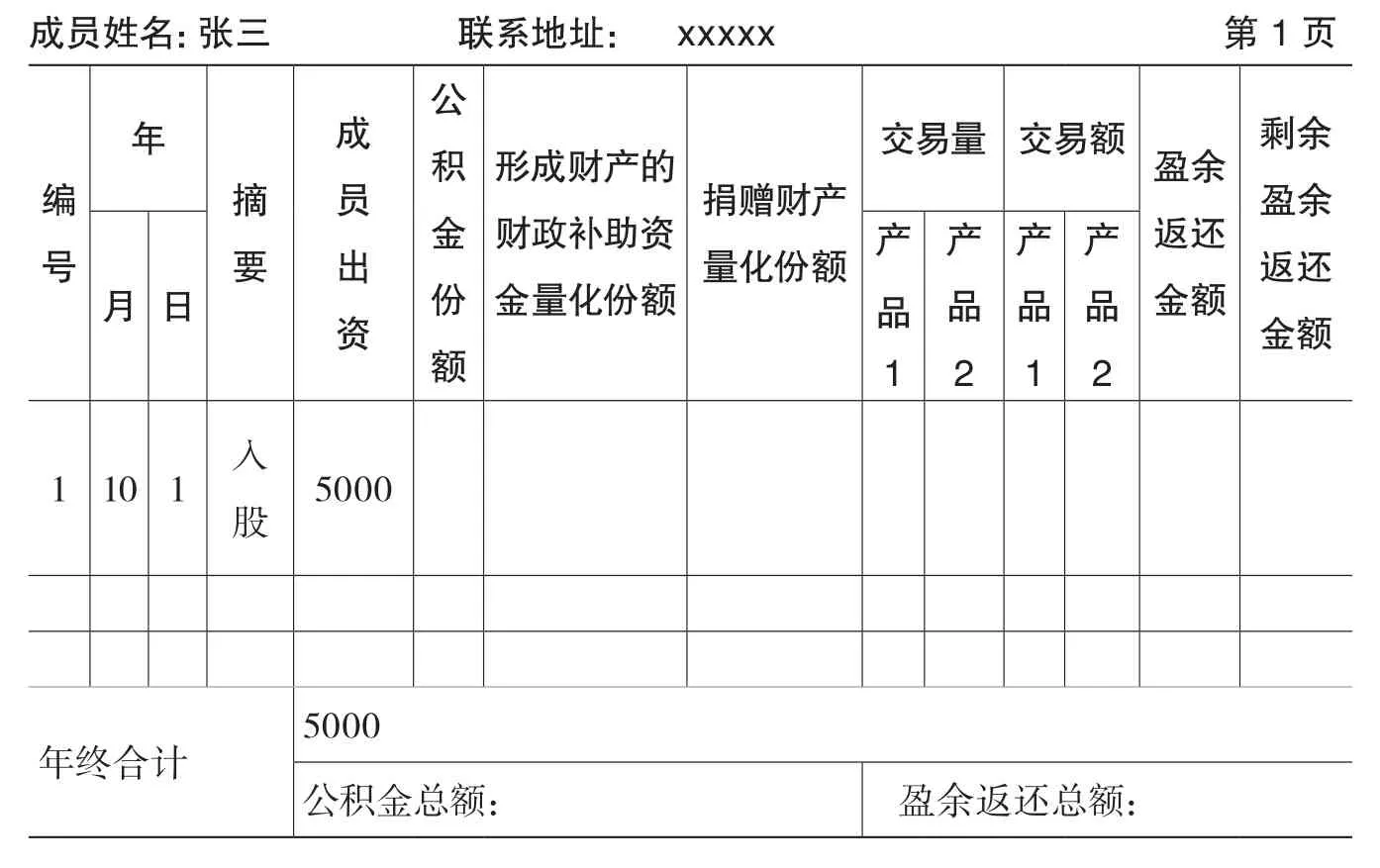

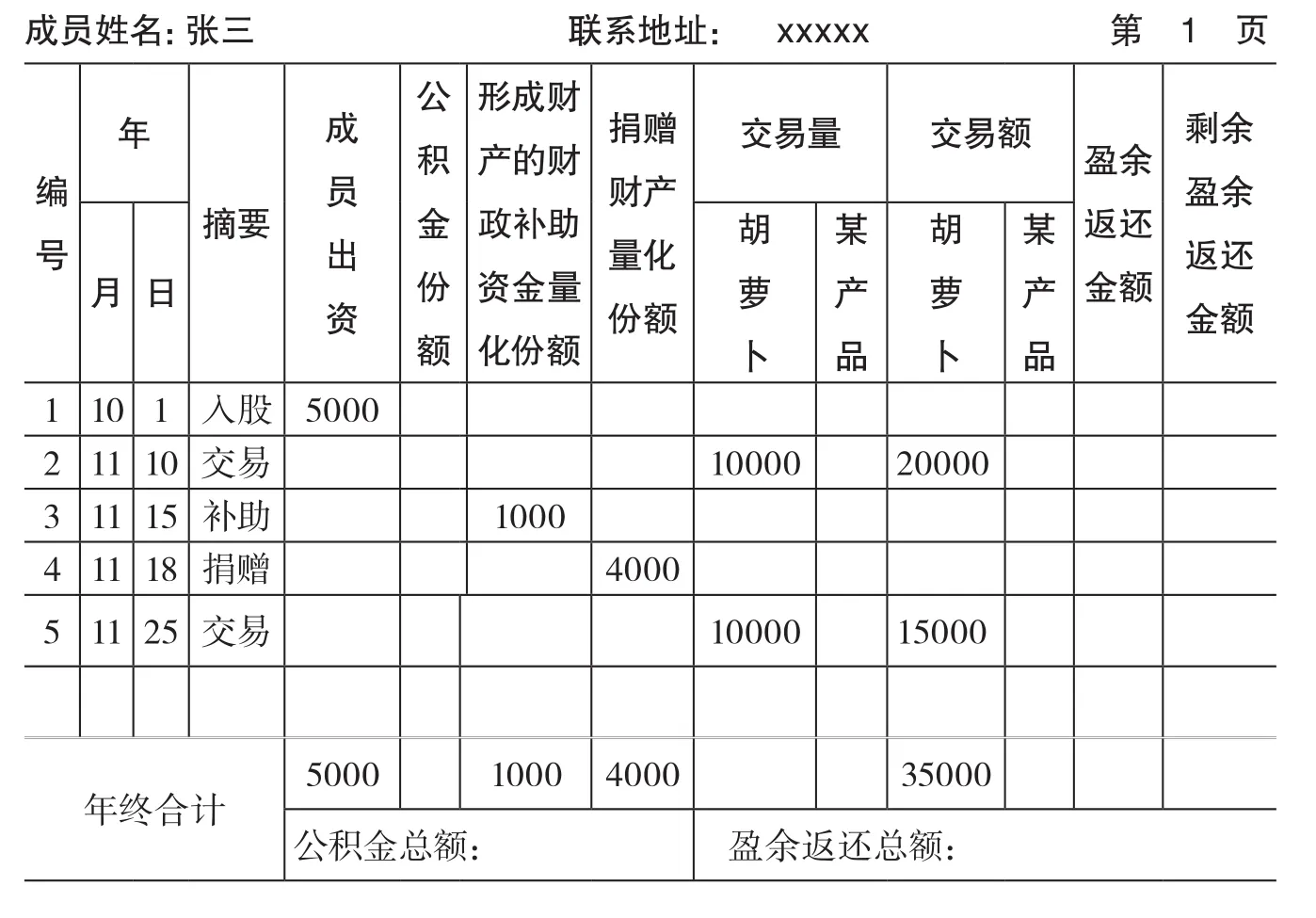

10月末,合作社為張三等5位成員設置成員賬戶(以張三為例),見表一。

表一:成員賬戶

二、月末成員賬戶的調整

每月末,合作社要按照當月業務發生的情況調整成員賬戶。合作社公積金、形成財產的財政補助資金、捐贈財產發生變化的,應按照實際變化額平均量化到每個成員。合作社與成員發生交易的,應按交易品種,分別填列每個成員的交易量(額)。

11月,興旺蔬菜合作社發生業務如下:

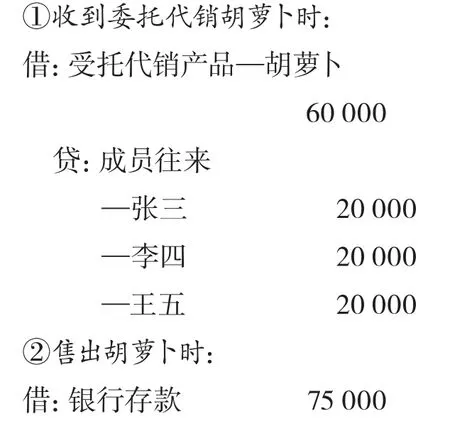

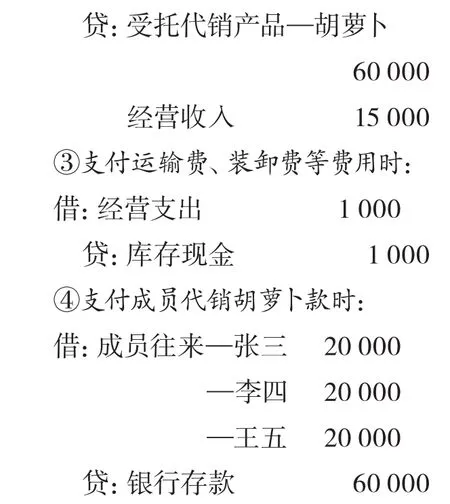

【例2】11月10日,合作社收到成員委托代銷胡蘿卜30000斤(張三、李四、王五各10000斤),雙方協議約定價格為2元/斤。合作社以2.5元/斤的價格售出,取得銀行存款75000元,期間發生運輸費、裝卸費等費用1000元,合作社用銀行存款支付代銷胡蘿卜款60000元。會計分錄為:

表二:成員賬戶

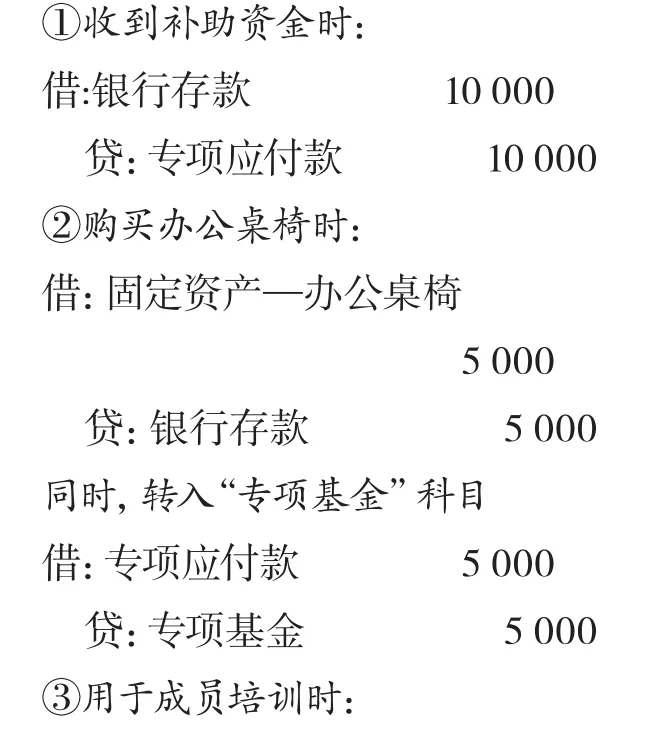

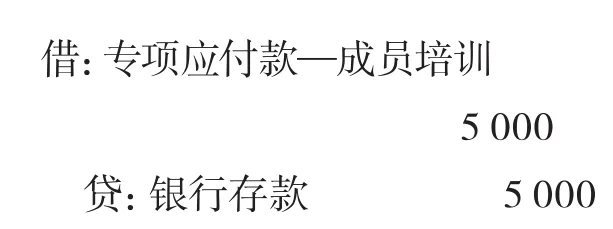

【例3】11月15日,合作社收到財政補助資金1萬元,其中:5000元購買辦公桌椅,5000元用于成員的技術培訓。會計分錄為:

【例4】11月18日,合作社收到某蔬菜配送公司捐贈的拖拉機一臺,所附發票售價為17000元,相關稅費及運輸費共計3000元。會計分錄為:

【例5】11月25日,合作社收到成員委托代銷胡蘿卜70000斤(張三、李四、王五各10000斤,趙六、劉七各20000斤),雙方協議約定價格為1.5元/斤。合作社以2元/斤的價格售出,取得銀行存款140000元,期間發生運輸費、裝卸費等費用10000元,合作社用銀行存款支付代銷胡蘿卜款105000元(會計分錄略)。

11月底,依據合作社發生的業務情況,對成員賬戶進行調整(以張三為例)。

第一步:因張三的出資額沒有變動,此項不用調整。

第二步:見例2,10日合作社與張三發生胡蘿卜交易,交易量10000斤,交易額為20000元。

第三步:見例3,15日合作社收到財政補助資金10000元,其中5000元形成資產,平均量化給5個成員,5000÷5=1000。因此,張三形成財產的財政補助資金量化份額為1000。

第四步:見例4,18日合作社獲得捐贈20000元,平均量化給5個成員,20000÷5=4000。因此,張三捐贈財產量化份額為4000。

第五步:見例5,25日合作社與張三發生胡蘿卜交易,交易量10000斤,交易額為15000元。

11月末,成員賬戶調整見表二。

三、年終成員賬戶的調整

年度終了,合作社及時調整成員賬戶。成員出資按照每個成員的入股出資金額填列。公積金、形成財產的財政補助資金、捐贈財產應按照實際變化額平均量化到每個成員。盈余返還金額按照每個成員交易量(額)占合作社總交易量(額)的比例計算填列。剩余盈余返還按照每個成員的公積金總額占合作社公積金總額比例計算填列。

表三:成員賬戶

12月,合作社發生業務如下:

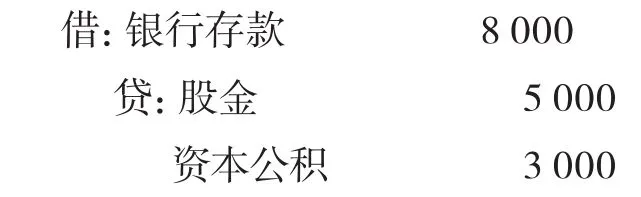

【例6】12月10日,本村農戶甲某加入合作社,投入銀行存款8000元,經過成員大會批準,甲某擁有合作社股金5000元。會計分錄為:

【例7】12月25日,合作社統計采購生產資料出售給成員,盈利5000元(會計分錄略)。

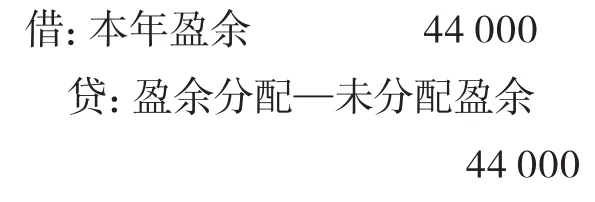

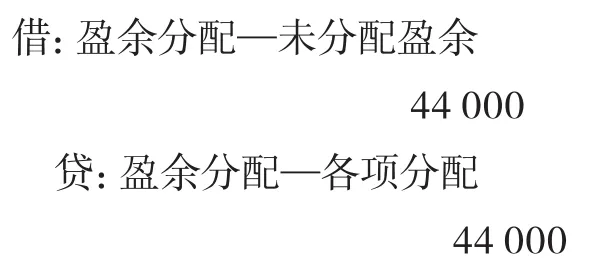

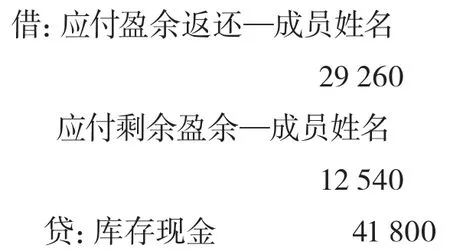

【例8】12月末,根據以上業務可知,合作社實現經營收入55000元,經營支出11000元。即合作社本年實現盈余44000元。合作社制定盈余分配方案,按本年盈余的5%提取公積金。提取公積金后,當年可分配盈余的70%按成員與本社交易量比例返還給成員,剩余部分平均分配給全體成員。會計分錄為:

①轉本年盈余:

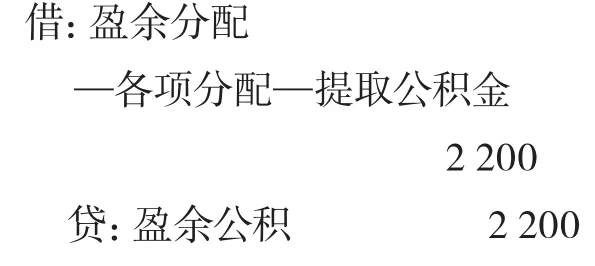

②提取公積金:(44000×5% =2200)

③盈余返還時:(44000-2200)×70%=29260

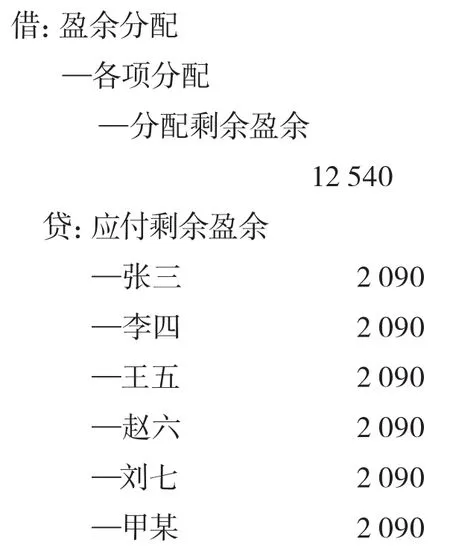

④分配剩余盈余時:44000-2200-29260=12540

⑤結轉各項分配時:

⑥支付盈余返還及剩余盈余時:

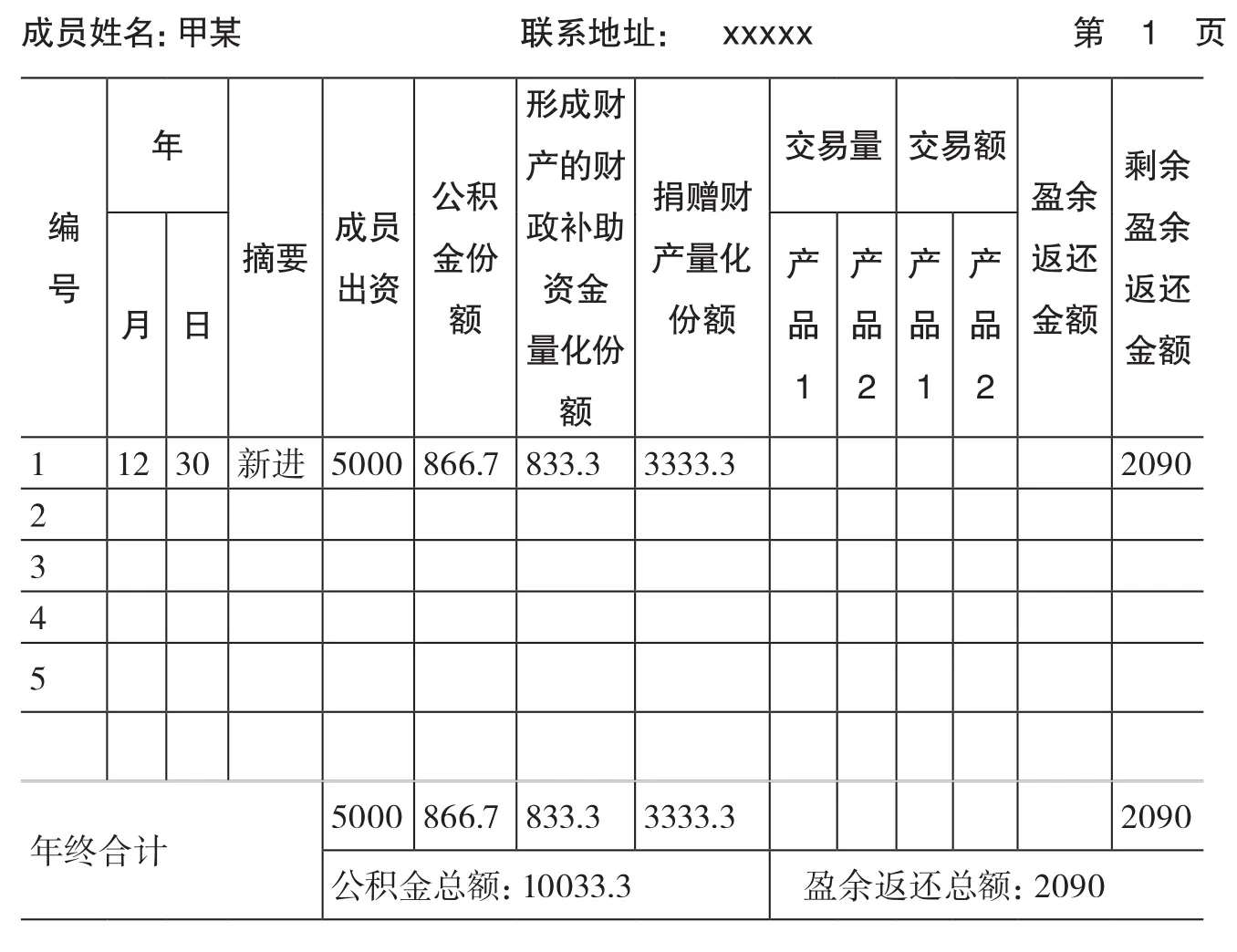

12月末,興旺蔬菜合作社對成員賬戶進行調整(以張三為例):

第一步成員出資的調整:年末,合作社成員增加至6人,成員出資沒有變動。

第二步公積金份額的調整:見例6、例8,年末,形成公積金總額3000+2200=5200,平均量化給6個成員,5200÷6=866.7。

第三步形成財產的財政補助資金量化份額的調整:見例3,合作社獲得形成財產的財政補助資金為5000,平均量化給6個成員,5000÷6=833.3。

第四步捐贈財產量化份額的調整:見例4,合作社獲得捐贈20000,平均量化給6個成員,20000÷6= 3333.3。

第五步交易量或交易額的調整:見例2、例5,合作社全年交易量100000斤,張三到年底交易量為20000斤。

表四:成員賬戶

第六步盈余返還金額的調整:見例8,張三交易量占合作社總交易量的1/5,張三應得盈余返還總額29260×1/5=5852。

第七步剩余盈余返還金額的調整:由以上步驟可得,張三剩余盈余返還金額為12540÷6=2090。

張三的成員賬戶調整結果見表三。同時,增設新加入成員甲某的成員賬戶,見表四。

作者單位:(河北省廊坊市農業局農經站)