我國電子商務稅收征管問題博弈分析

2016-07-25 14:30:15叢培華龔奕

商業經濟研究 2016年13期

叢培華+龔奕

中圖分類號:F746 文獻標識碼:A

內容摘要:本文從信息不對稱視角出發,分析我國電子商務發展現狀,并指出我國電子商務稅收征管面臨的主要困境。由此建立兩方博弈模型和三方博弈模型,深入分析納稅人、稅務機關以及電子商務中間商之間的關系,進一步探討電子商務稅收征管的重要性。最后,在博弈分析的基礎上,建立基于網絡中介信息的電子商務稅收征管體系以及相關機制,并提出深化電子商務稅收征管的相關對策。

關鍵詞:電子商務 稅收征管 博弈分析 信息不對稱

引言

電子商務稅收征管問題從1998年以來一直成為很多學者研究的焦點,一直以來關于電子商務征稅的問題也是爭議話題,有的學者認為對于電子商務活動理應進行稅收征管,而另一些學者則支持免稅的策略。目前國際上主要有以下三種觀點:一是主張對電子商務實行免稅政策,以美國為主的發達國家支持電子商務實行免稅的策略;二是主張對電子商務實行征稅政策,以歐盟為主的國家認為電子商務的稅收征管方面理應實行征稅的政策;三是主張針對電子商務完善現有稅收制度,即從自身利益出發,這也是出自各國信息技術的外推和內用的結果,都會對現有的稅法制度產生一定的負面沖擊。而國內目前很多學者都是基于對電子商務進行稅收征管的角度,對現有稅收征管制度進行完善,而不是提出新的稅收征管制度或改變現有稅收體系。從我國的現實情況來看,需要對電子商務的稅收征管問題做新的認識。而另一些學者通過博弈分析各主體之間的利弊問題。

基于此,本文對我國電子商務的稅收征管問題進行進一步的探討和分析,旨在深入研究我國電子商務在稅收征管上的問題,而這也響應了我國政府的關切和號召。并且隨著目前關于電子商務稅收征管問題的不斷深入,我國電子商務稅收征管方式對傳統模式提出了全面挑戰,一方面促進現有行業的改革和發展,另一方面對現有行業形成一定的沖擊。對此,本文在前人研究的基礎上,再次對電子商務稅收征管進行細分,在理論和現實上進一步揭開電子商務征稅的意義。

通過三方參與的混合博弈可以得出,稅務機構在參與稅收征管過程中都起到至關重要的作用,主要涉及處罰力度、征管意識、監督強度等多方面。并且三方博弈中多了電子商務平臺商,使得決策分析時需要考慮電子商務平臺商的偷懶行為、與納稅義務人的合謀行為、與稅務機構的尋租行為等因素的影響,這種情境在一定程度上可以彌補兩方博弈中的稅收征管不統一、征管投入成本高、雙方主體的惰性等問題。

電子商務稅收征管的對策

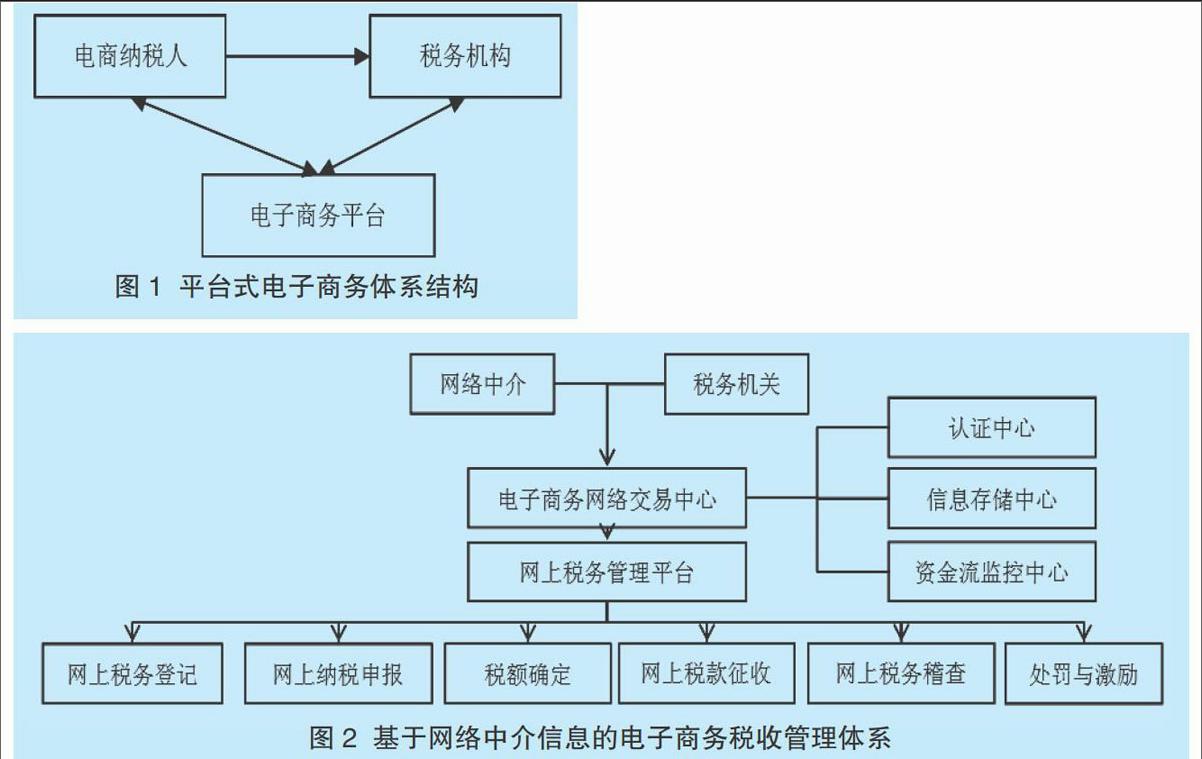

結合博弈分析得到,我國應重視電子商務稅收征管問題,如何對電子商務進行稅收征管,需要制定相應對策,包括從國際經驗出發,結合國外成熟的電子商務征管經驗,對癥下藥建立符合我國國情的稅收征管體系。本文已明確在我國電子商務稅收征管方面的趨勢應向平臺式發展,建立基于第三方平臺的電子商務稅收征管體系,借用第三方的監督作用對電商企業的稅收進行征管,如圖1所示。

從圖1可知,電商納稅人、稅務機構以及電子商務平臺之間屬于三方博弈關系,即電商納稅人和稅務機構之間通過第三方平臺監管和監督,電子商務平臺通過雙向引導作用,為稅務機構和電商納稅人提供稅收征管的有關信息;而電商納稅人和稅務機構得到信息后,一方面核對具體情況,另一方面還可以反饋部分信息到電子商務平臺,便可以確定最終所有上交的稅種和稅額。同時也解決了其他行業之間的羊群效應和盲目跟風的行為,為整個市場的有序進行打下堅實的基礎,使得各行各業能夠各司其職。除了電商納稅人、稅務機構以及電子商務平臺之間的電子商務模式外,可以進一步規范稅務機關稅收征管流程,以提高納稅人納稅遵從為出發點,以網絡中介信息為基礎,結合金融中介及經濟管理部門的相關信息,以強化信息流控制為核心,以計算機網絡為依托,搭建信息高度共享的網上稅務管理平臺,如圖2所示。

具體而言,電子商務平臺可以提供電子商務稅收征管所需的信息在于“納稅申報-稅額確定-稅款征收-稅收稽查”環節,為稅務機關搜集、加工、校驗納稅信息提供涉稅信息,以信息化為手段,從技術和管理兩方面提高稅收征管效率。根據電子商務稅收征管特點,加強稅務機關與第三方的合作,獲取第三方涉稅信息,以對信息流的控制為核心,進行制度創新、流程重組。

從圖2可知,整個體系的核心在于網上稅務管理平臺和電子商務網絡交易中心。其中的電子商務網絡交易中心涉及認證中心、信息存儲中心以及資金流監控中心,每個部分所承包的信息不同,所發揮的作用也各不相同,所以這個過程屬于核心引擎。而對于網上稅務管理平臺而言,其中的網上稅務登記、網上納稅申報屬于前期整合資源的過程,而稅額確定和網上稅款征收屬于網上稅務管理平臺的稅額定額過程,對于網上稅務稽查和處罰與激勵主要是設計后期控制的過程,對于整個網上稅務管理平臺而言,是整個平臺的后發環節。

結論

本文在前人研究的基礎上,以我國電子商務為對象重點分析電子商務對我國稅收征管的影響。根據具體研究得到以下幾點結論:通過文獻分析我國電子商務目前存在的問題。從國內外文獻分析目前電子商務所持有的不同態度,并指出不同人持有不同的態度,一些學者支持對電子商務征收稅收,而另一些學者不支持對電子商務征收稅收,即實行免稅政策;同時指出我國目前的電子商務發展動態,以及目前我國電子商務稅收征管中存在的問題;在理論的基礎上進一步通過博弈分析目前的電子商務稅收征管困境。首先從兩方博弈的角度分析得到,信息不對稱是電子商務稅收征管問題的根本性原因,信息不對稱程度越高,納稅人選擇納稅不遵從的可能性就越高,稅收征管難度也越大;隨后從三方博弈的角度分析得到,電子商務中間商是完全的信息充分知情者,納稅人可以行賄中間商來換取低成本,而納稅機構完全希望避免這種情況;根據電子商務平臺商務稅收征管效應分析,得到電子商務中信息不對稱將引起納稅人的逆行選擇,說明納稅人具有隨機應變、投機取巧為自己謀取最大利益的行為傾向,即納稅人總是有偷逃稅款的潛在動機。

當然,由于電子商務稅收征管建設層面比較抽象復雜,涉及法律、制度、技術等方方面面,本文從稅收征納雙方信息不對稱的視角對電子商務稅收征管問題進行分析,具有一定的局限性;在對策方面主要從網絡中介信息的角度提出電子商務稅收征管體系建設,要提出一個全方位、多角度的建設方案也值得進一步深入研究。

參考文獻:

1.凌嵐.全球電子商務:指導原則與稅收政策[J].世界經濟,1998(11)

2.王婷婷,侯歡.大數據時代電子商務征納稅面臨的挑戰與應對[J].當代經濟管理,2015,37(8)

3.傅曄.大數據時代下的電子商務稅收征管[J].經濟與管理,2015(10)

4.曹海生.電子商務稅收征管體系研究[D].東華大學,2012

5.劉吉成.電子商務環境下稅收應對策略探討[J].華北電力大學學報,2003(3)

6.賈紹華.電子商務稅收征管研究[J].稅收經濟研究,2012(3)

7.朱軍.我國電子商務稅收流失問題及其治理措施[J].財經論叢,2013(3)

8.劉宛晨,田發.電子商務的稅收問題研究[J].湖南商學院學報,2001(5)

9.康偉超.電子商務環境下流轉稅征管問題研究[D].財政部財政科學研究所,2012

10.張茂邦.我國電子商務稅收征管的博弈分析[J].世界經濟情況,2010(6)

11.汪晶,牟援朝,王延清.電子商務中稅收問題的博弈分析[J]. 江蘇商論,2007(10)

12.CNNIC.第34次中國互聯網絡發展狀況統計報告[EB/OL].2014-07-21.http://baike.haosou.com/doc/7858359-8132454.html