偽滿時期農村金融合作社的發展變遷及其影響

2016-07-28 06:33:44高強毛飛

古今農業 2016年2期

高 強 毛 飛

(農業部農村經濟研究中心,北京 100810;中國人民大學農業與農村發展學院,北京 100872)

?

偽滿時期農村金融合作社的發展變遷及其影響

高強毛飛

(農業部農村經濟研究中心,北京100810;中國人民大學農業與農村發展學院,北京100872)

[摘要]進入20世紀后,中國鄉村社會出現普遍性危機。在日本殖民勢力的直接干預下,偽滿政府在中國東北地區組織開展了一場“自上而下”的合作運動。合作運動經歷了金融合作社、農事合作社與興農合作社三個不同的發展階段,并形成了“北滿型”與“南滿型”兩種不同的合作道路。金融合作社是農村合作金融制度的主要形式,承擔著消除農業恐慌、恢復農業生產的重任。近代東北地區農村社會結構與政治經濟形態構成了合作運動開展的基礎,也在一定程度上決定了合作社的功能、屬性與歷史走向。歷史證明,金融合作社雖然在促進農業生產方面取得了一定的積極效果,但是改變不了其“統制”本性,逐漸淪為地主富農謀利的工具,也注定了金融合作社失敗的命運。

[關鍵詞]偽滿洲國;農村合作運動;合作金融;信用合作

進入20世紀后,中國鄉村社會出現普遍性危機。尤其是“九一八事變”之后,在日本帝國主義的全面干預下,近代東北走上了殖民地農業經濟發展道路。為了掠奪農業資源與穩固殖民統治,偽滿洲國政府組織開展了一場頗有聲勢的農村合作運動。在日本殖民勢力的直接干預下,這場合作運動經歷了金融合作社、農事合作社和興農合作社三個發展階段。本文著重分析金融合作社的發展變遷,并對其存在的問題及客觀效果進行評價。

一、引入合作金融制度的時代背景

東北淪陷后,偽滿洲國農業生產受到極大破壞,農村社會潛伏著巨大的危機。廣大農民承受著巨額地租和各種苛捐雜稅的沉重負擔,遭受來自“地主—商人—高利貸—官員”四位一體的多重壓榨,農民生活極端貧困,農業與農村處于崩潰的邊緣。在滿鐵經濟調查會的積極呼吁下,偽滿洲國政府逐漸認識到要想穩定農村社會、振興農村經濟,就要以農村金融為突破口,使農民從多重壓榨體系中解脫出來。

日本殖民勢力對于偽滿洲國的發展定位進行了思考,這也是合作金融政策出臺的前提條件。滿鐵總裁松崗洋右認為,偽滿洲國是日本的“生命線”,承擔著資源開發、戰爭補給的功能。為了滿足侵略戰爭需要,獲取更多的農產品,偽滿政權禁止農民種植高粱、大豆、谷子、玉米等傳統作物,而轉作大米、小麥、大麥、亞麻、棉花等特產作物。為了彌合社會矛盾,維護農村社會穩定,盡快消除農業恐慌,偽滿洲國政權不得不實施一些臨時救濟和增加農產品流通等政策。而這些政策實施的前提是迫切需要建立一套組織體系,將農民吸納進來。同時,為實現統制經濟,加強對農業生產及農產品流通的控制,偽滿洲國政府也需要組建政府主導的合作經濟組織,以滿足戰時經濟需要。

二、農村社會危機及借貸狀況

長期以來,自給自足的自然經濟在東北農村占主導地位,為高利貸盛行提供了深厚土壤。“九一八”事變以后,受世界經濟危機影響,東北農業面臨巨大恐慌,農村趨于崩潰。偽滿時期,日本殖民勢力的掠奪和封建剝削,使得廣大農民處于普遍貧困化狀態,為高利貸的再次盛行提供了機會。事變之前,東北農村高利貸主要以貨幣借貸為主,地主、商人是主要發放者,一般月利4分。事變之后,由于農村貨幣資本缺乏,再加上農民借貸主要為糊口或春耕使用,因此實物借貸便流行了起來。與貨幣借貸相比,實物借貸利率更高,剝削程度更深。當時,農村借貸通常為月息4-5分,而實物借貸的利率通常是5-10分,而且償還條件極為苛刻。以當時普遍存在的“買青”為例,“春天窮人家因用錢,指青苗為抵押,向地主借錢,五、六分行息,到收糧時還錢;到高粱曬米時,又來催錢,窮人還不起,債主便要求指糧做錢,值十做七,打糧還賬。有的借貸是上打利,半年一結算,打不上利,滾利做本,這樣的五分利,實等于年利十分。”高利貸的發放者不僅僅有地主,官僚、商業資本等也趁發放高利貸攫取利潤。例如,承擔農產品流通功能的糧棧也發放高利貸。當農民需要春耕資金時,糧棧便趁機放款給這些窘迫的農民。從金融方面與農民緊密結合在一起,這樣既可以確保糧食的收購,又可賺取利息。糧棧放款利息一般是月利 2-3分左右。但在收購競爭激烈的年頭,有時也放無利息款。

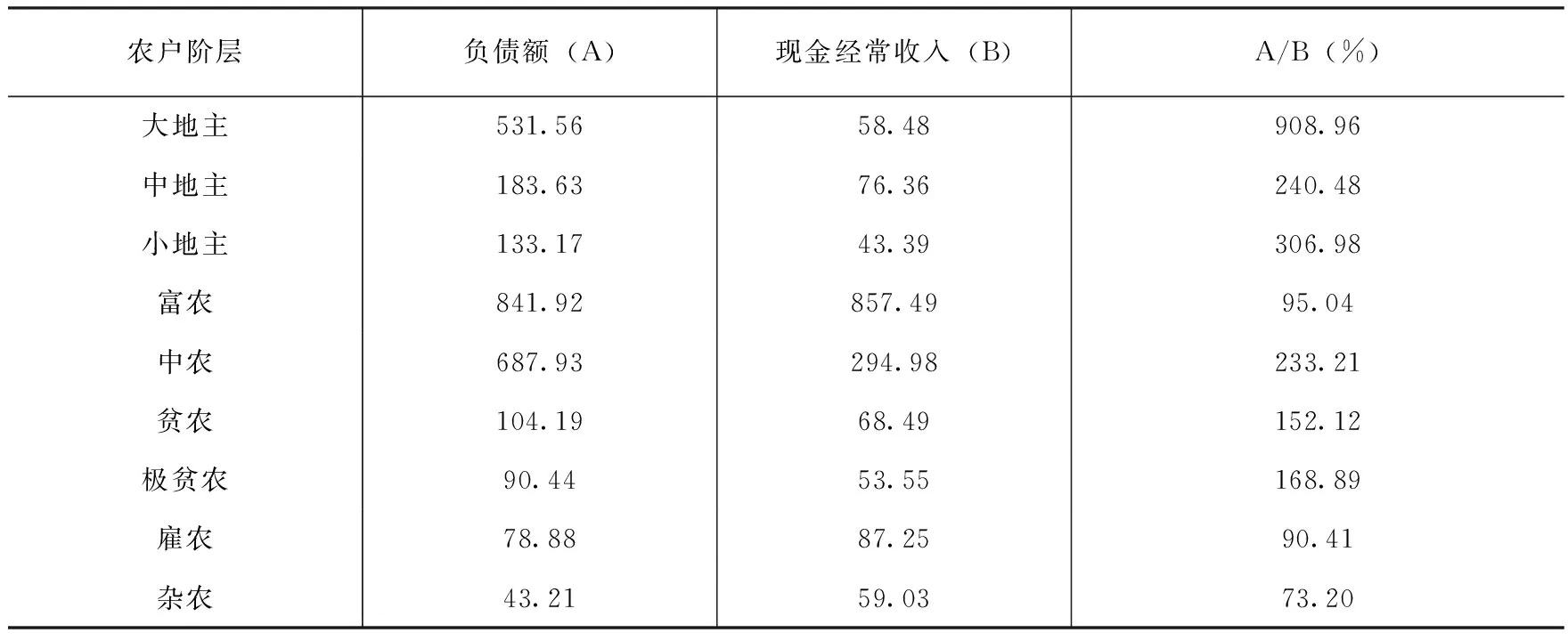

到了偽滿中后期,物價高漲、通貨膨脹,高利貸盛行,農民負債沉重。無論是地主,還是貧農,他們的負債比例都很高。在地主階層中,大地主的負債率最高,為908.96%。在農民階層中,中農的負債率最高,為233.21%。然而,從絕對額上看,富農和中農的負債額遠遠高于地主階層。由于雜農、雇農處于社會最底層,無任何抵押品,很難獲得貸款機會。因此,無論從負債絕對額還是負債率上看,雜農均最低。

表11937年“南滿”地區農戶負債額

農戶階層負債額(A)現金經常收入(B)A/B(%)大地主531.5658.48908.96中地主183.6376.36240.48小地主133.1743.39306.98富農841.92857.4995.04中農687.93294.98233.21貧農104.1968.49152.12極貧農90.4453.55168.89雇農78.8887.2590.41雜農43.2159.0373.20

資料來源:賴建誠,《近代中國的合作經濟運動(1912-1949)》,臺灣:學生書局,2011年版,第207頁。

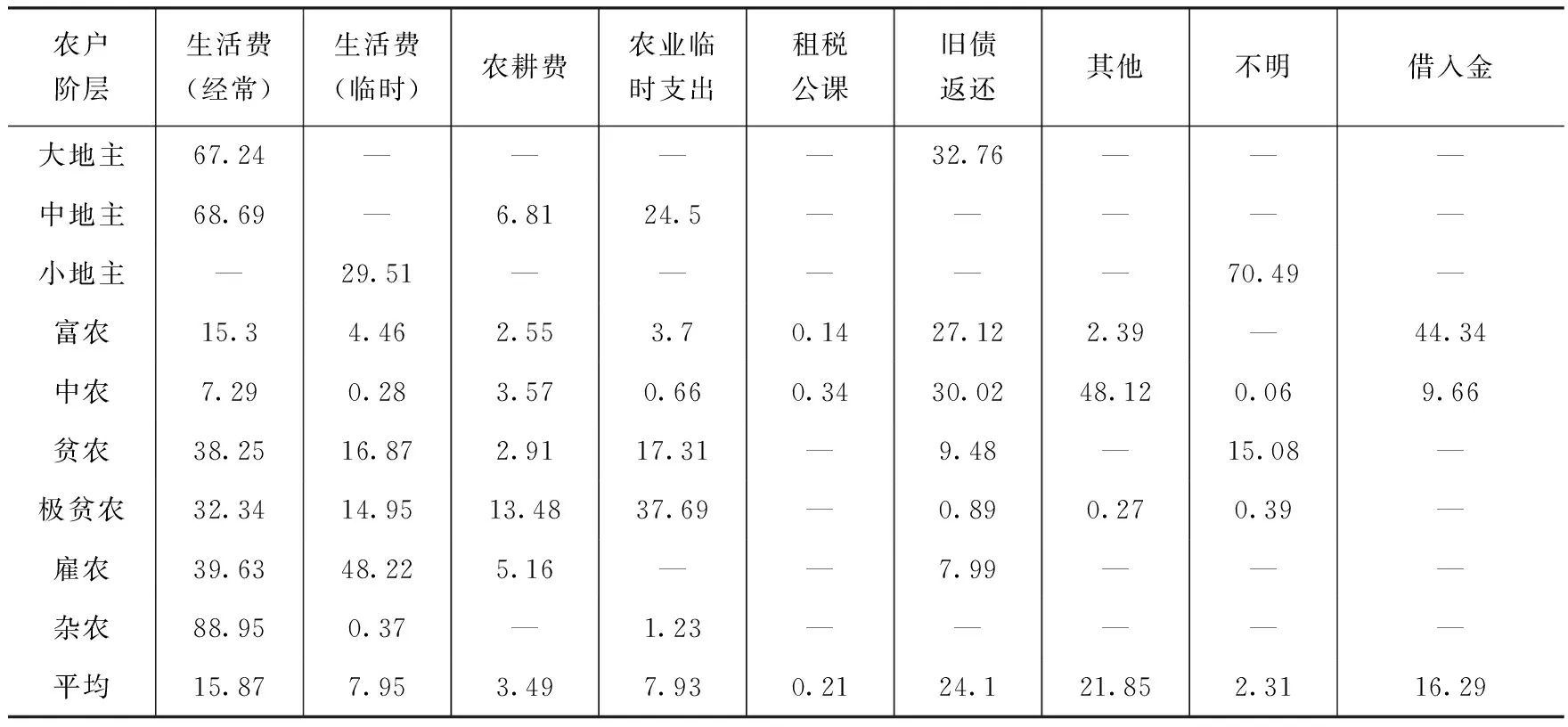

從農戶負債的用途來看,大多數農戶負債用于生活費和償還舊債的比例遠遠高于生產性支出。分階層來看,無論是地主階層還是農戶階層,生活費用支出都占據絕對比例。在農民階層中,雇農和雜農的比例最高,均為88%左右,而中農的生活費所占比例最低,不到8%。這說明在農民階層中,雇農和雜農的生活處境最為艱難。從生產性支出來看,極貧農的負債中生產性支出比重最高,超過50%,其次為中地主和貧農。在負債用途中,各階層都具有較高水平的償還舊債的比例,其中大地主、富農和中農,均有三分之一的負債用于償還舊債。另外,從平均水平上看,所有階層負債中用于償還舊債的比例最高,為24.1%。這表明,無論是地主還是農戶大都陷入“以債養債”的惡性循環。

表21937年“南滿”地區農戶負債額用途(單位:%)

農戶階層生活費(經常)生活費(臨時)農耕費農業臨時支出租稅公課舊債返還其他不明借入金大地主67.24————32.76———中地主68.69—6.8124.5—————小地主—29.51—————70.49—富農15.34.462.553.70.1427.122.39—44.34中農7.290.283.570.660.3430.0248.120.069.66貧農38.2516.872.9117.31—9.48—15.08—極貧農32.3414.9513.4837.69—0.890.270.39—雇農39.6348.225.16——7.99———雜農88.950.37—1.23—————平均15.877.953.497.930.2124.121.852.3116.29

資料來源:賴建誠,《近代中國的合作經濟運動(1912-1949)》,臺灣:學生書局,2011年版,第207頁。

從利息負擔來看,根據一項針對561個農戶的調查,利息負擔多集中在年利30%和40%,最高的達到年利70%,說明農戶利息負擔沉重。從融資來源看,與其他方式相比,糧棧油房業的利息最高,對農戶的剝削程度也最重。無論從借款來源上看,還是利息負擔上看,基于社區信任基礎上的互助合作,是滿足一般農戶金融需求的最有效的途徑。然而,農戶之間雖然可以采取無利息的方式進行融資,但并不是完全的“信用借款”。債務人需要將房屋、大型農具或土地使用權典押給債權人,一旦出現無法清償債務的情況,債務人同樣面臨失去財產,淪為雇農的風險*賴建誠(2011),近代中國的合作經濟運動(1912-1949),臺灣:學生書局,207頁。。而幾乎沒有任何財產的極貧農和雇農,無法獲得農戶之間的貸款,只能依靠地主的“施舍”,維持最低生活保障水平。

二、偽滿洲國農村金融合作社的發展情況

(一)政策爭論與奉天省實驗區的經驗

1931年10月,滿鐵青年社員等在奉天省自發成立了“自治指導部”。他們起初為了救濟災民,后來發展到向農民提供春耕貸款,并最早提倡成立金融合作社。1932年8月,奉天省廳長會議就引進日本合作金融制度達成一致意見,決定試辦金融合作社。1933年3月和5月,奉天省分別在沈陽縣和復縣設立兩個試驗性的金融合作社。1933年底,金融合作社數量達到11家,其中奉天省8家,吉林省2家,黑龍江省1家[1]210。

隨著試點合作社的不斷增加,偽滿洲國政府的政策目標也逐漸明確,提出了“增加農民福利”、“改善信用制度”、“促進經濟平穩發展”、“取締不合理的金融機構”等口號。在組織機構建設上,偽滿洲國初步確定了“中央政府”擁有指導權、“地方政府”擁有管轄權的行政指導思想,并決定在各“省政府”設置“金融合作社總處”。1934年6月8日,“全滿”金融合作社理事長會議召開。8月,在“財政部”內設置了“金融合作社聯合總處”,負責對全滿洲國金融合作社的監管[1]211。至此,從思想和機構上,為在偽滿洲國推行金融合作制度奠定了基礎。

(二)金融合作社的設立、業務及地位

1.金融合作社的發展概況

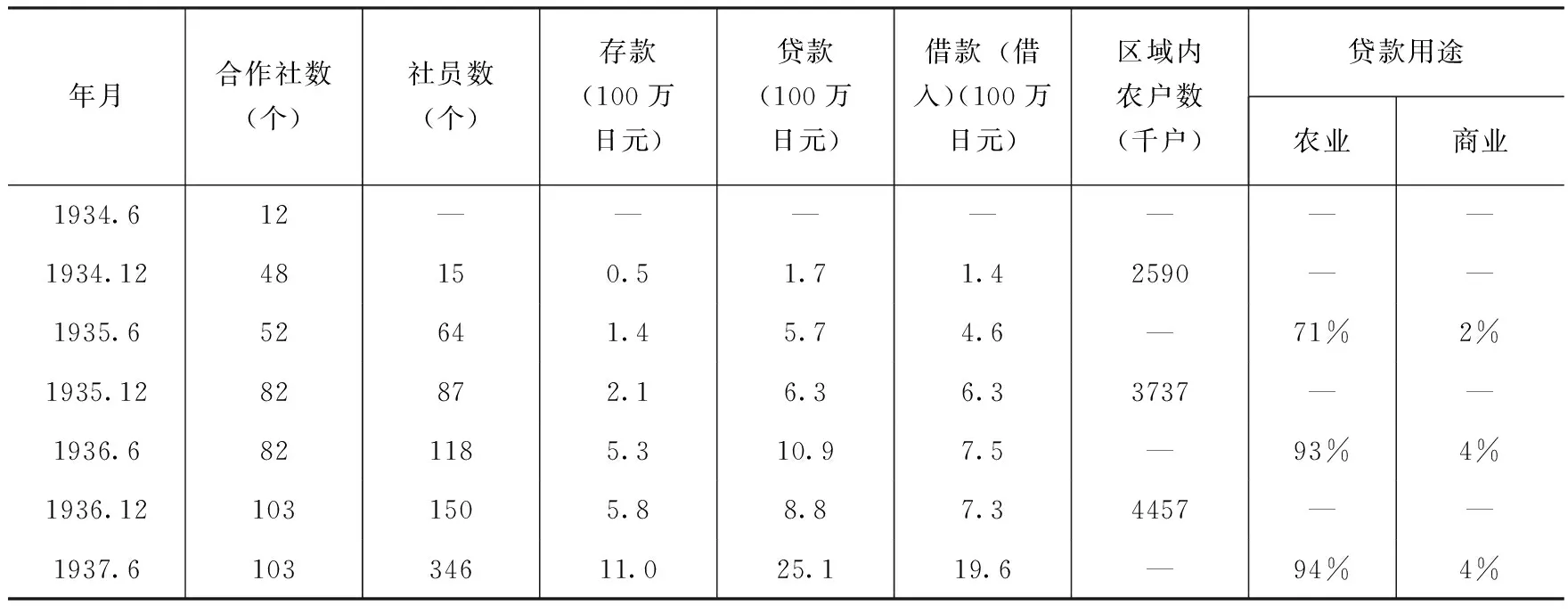

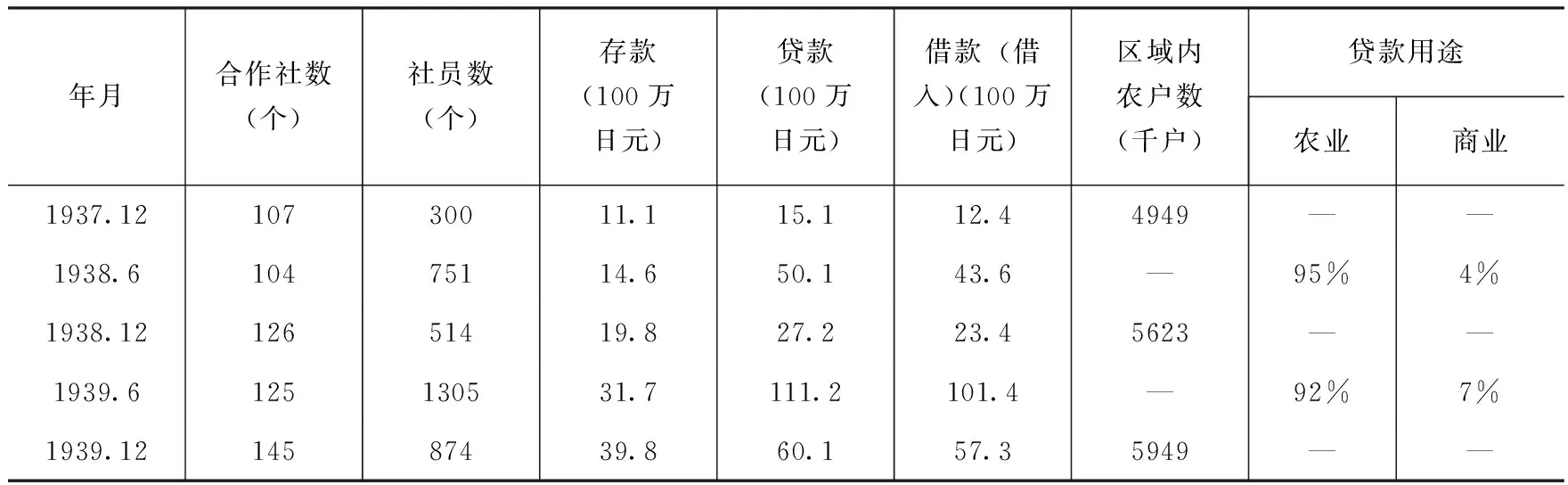

1934年9月,《金融合作社法》正式公布,標志著金融合作社由試點階段進入規范發展階段,也標志著偽滿洲國農村合作金融制度的正式建立。該法規定,金融合作社是“以社員經濟之發達為其金融目標的社團法人”,尊重“相互扶助的精神”,政府“極力避免無用之干涉”[2]。法律頒布以后,奉天省的“自治指導部”解散。金融合作社的指導權也移交“中央政府”。如表3所示,從1934年底到1936年底,合作社數量增長迅速,而社員數量增長相對緩慢。1935年6月之前,社員數量甚至小于合作社數量。這說明了金融合作社的成立,主要依靠行政力量推動,采取了“先建立組織,后發展社員”的策略。1936年之后,合作社開始快速發展,基本上達到了每縣至少有一家合作社的水平。此后,合作社數量增長趨于穩定,而社員數量開始大幅度增加。截至1939年6月,金融合作社數量及社員數均達到最高值,而9月之后,由于偽滿洲國合作政策的調整,社員數開始下降。

表31934—1939年金融合作社發展概況*本表格由:金融合作社聯合社,《金融合作社七年史》,1939年;満州開発四十年史刊行會(1964年),『満州開発四十年史』下巻,689頁;《金融合作社事業統計》及《金融合作社年報》中的相關數據各年整理而成。

年月合作社數(個)社員數(個)存款(100萬日元)貸款(100萬日元)借款(借入)(100萬日元)區域內農戶數(千戶)貸款用途農業商業1934.612———————1934.1248150.51.71.42590——1935.652641.45.74.6—71%2%1935.1282872.16.36.33737——1936.6821185.310.97.5—93%4%1936.121031505.88.87.34457——1937.610334611.025.119.6—94%4%

(續)

2.金融合作社的存貸款情況

金融合作社的主要業務有吸收存款(包括社員、非社員或其他組織的存款)、發放貸款、代理其他機構的金融業務等內容。如表1所示,合作社存款金額保持了穩定增長的趨勢。合作社貸款雖總體上保持增長的趨勢,但是由于受到合作社借款的影響,震蕩起伏較大。總體來看,合作社存款金額遠遠小于貸款金額,來自滿洲中央銀行或其他金融機構的借款是合作社貸款的主要來源。需要說明的是,一直以來合作社社員存款占總存款比重維持在低水平。例如,1935年底,合作社存款額為210萬日元,而社員存款額僅為10萬日元。1936-1939年,社員存款額占合作社總存款的比例依次為3.4%、3.6%、6.6%和9.5%*根據金融合作社聯合會編輯出版的《金融合作社業務統計》、《金融合作社統計年報》(1935—1939年)各版數據計算得出。。可見,金融合作社在農村民間基礎薄弱,主要依靠偽滿洲國政府以及其他金融機構的支持。

合作社貸款的發放方式以信用擔保為主,依據抵押品的價值確定貸款額度。為確保貸款的回收率,沒有抵押品的農民只能依靠“農戶聯保”的方式獲得貸款。從金融合作社實際開展的業務來看,貸款業務幾乎全是“擔保”型放款,且絕大多數為短期貸款。以1935為例,合作社發放的貸款中99.6%屬于擔保貸款,而無擔保貸款的比例僅為0.4%。從貸款額度上看,無擔保貸款額度最高為200元,而有擔保貸款額度為500元。1935年,每項貸款平均額度為157元,每個社員平均貸了114元。貸款月利率范圍是1.3%-1.8%,平均年利率為15%,每年利息可分四次付清[3]。

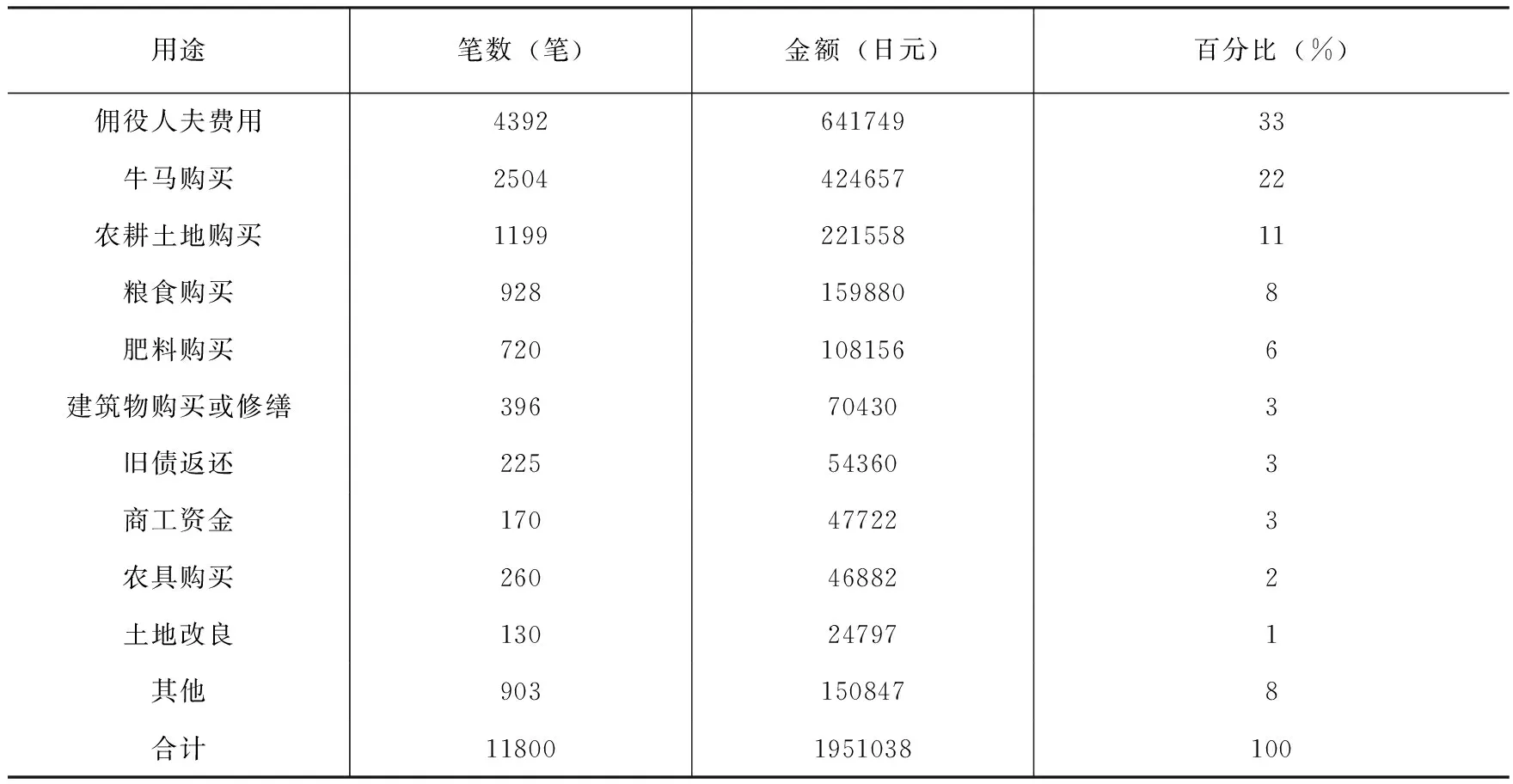

3.金融合作社貸款的用途

發放貸款是金融合作社的主要職能,而貸款用途決定了合作社能否真正達到“改造農村”的預期效果。表4顯示,1935年合作社發放的春季貸款中,用于農業生產支出的貸款比重達到71%,其中“傭役人夫費用”、“ 牛馬購買”和“農耕土地購買”三項合計達到66%。貸款中用于償還舊債的比例僅為3%。可見,金融合作社的貸款主要用于農業生產恢復。但是,也有研究認為,金融合作社名義上是向農民貸款的組織,實際上主要是針對地主、富農以及中小農戶實行低息貸款,是一種以支付一部分日工工錢、通過賣農產品就可以償還的極短期金融[4]。

4.金融合作社在金融體系中的地位

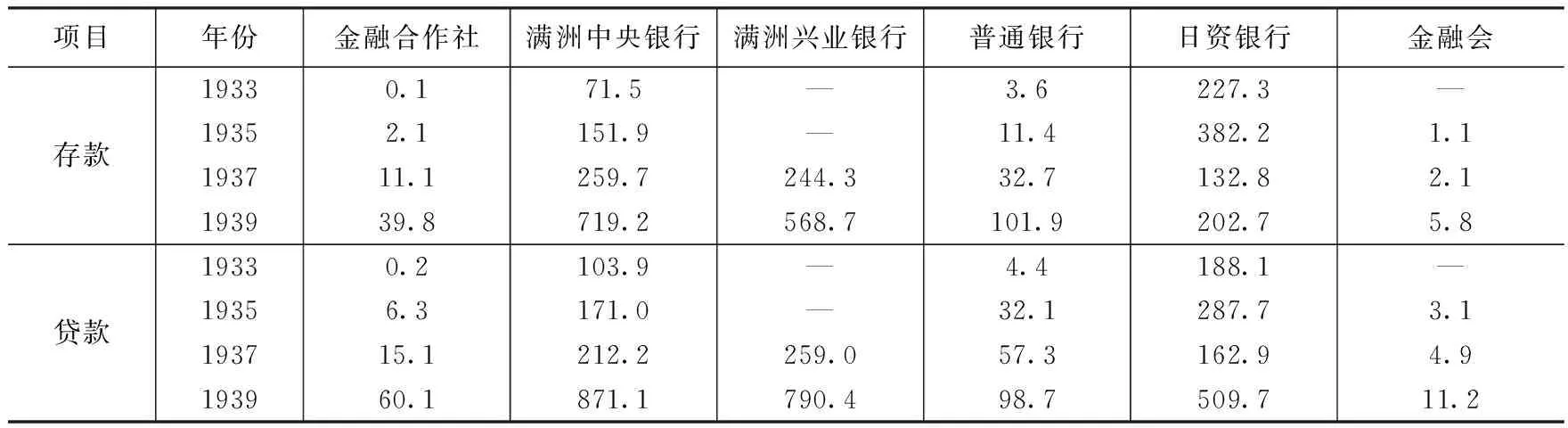

偽滿洲國金融體系由“滿洲中央銀行”、“滿洲興業銀行”、日資銀行、普通商業銀行、金融合作社及金融會等多個機構組成。在整個金融體系中,“滿洲中央銀行”和日資銀行占絕對支配地位。如表5所示,1933-1939年,盡管金融合作社的存貸款總額都有了較快增長,但是其在整個偽滿洲國金融體系中的地位微乎其微。以1939年為例,金融合作社的存款總額占地區金融機構總存款額的2.4%,貸款總額僅占總貸款額的2.6%。

表4金融合作社初期貸款用途(1935年2月)*本表格根據《滿洲經濟年報》(1935年版)相關數據整理而成。

用途筆數(筆)金額(日元)百分比(%)傭役人夫費用439264174933牛馬購買250442465722農耕土地購買119922155811糧食購買9281598808肥料購買7201081566建筑物購買或修繕396704303舊債返還225543603商工資金170477223農具購買260468822土地改良130247971其他9031508478合計118001951038100

資料來源:《滿洲經濟年報》1935年版

表5滿洲地區金融概況(1933—1939)(單位 100萬日元)*本表格根據満洲中央銀行編的《満洲中央銀行十年史》(1942年版)中的相關數據整理而成,數據為每年年末數據。

項目年份金融合作社滿洲中央銀行滿洲興業銀行普通銀行日資銀行金融會存款19331935193719390.12.111.139.871.5151.9259.7719.2——244.3568.73.611.432.7101.9227.3382.2132.8202.7—1.12.15.8貸款19331935193719390.26.315.160.1103.9171.0212.2871.1——259.0790.44.432.157.398.7188.1287.7162.9509.7—3.14.911.2

(三)金融合作社的發展命運

1937年“七七事變”爆發后,為適應戰爭需要,日偽政權加緊調整農業政策。為進一步推行統制經濟,偽滿洲國將合作制度由金融領域擴展到農業生產、流通等領域,設立了農事合作社。截止1939年,偽滿州國已有農事合作社153家[5]。盡管農事合作社業務領域涵蓋信用、購買、運銷、加工、保管、土壤改良與技術指導、設施提供等各項內容,但信用業務仍是合作社的主要收入來源。

農事合作社成立之后,在業務開展方面,不免與縣農會、金融合作社等合作組織產生沖突。為此,偽滿洲國政府不得不規定,“縣農會于縣合作社設立時解散之。棉花、煙草及其他既存合作組織,逐漸改組統合于縣合作社機構之內。金融合作社與農事合作社之金融機能關系,應予適當之調整。”[6]然而,由于金融合作社與農事合作社均以信用合作為核心業務,致使兩者之間的矛盾和摩擦不斷升級。1938年,作為主管部門的偽滿洲國經濟部提出,要由金融合作社承擔一切農村金融業務,應廢止農事合作社的信用業務。1939年,作為農事合作社主管部門的“產業部”原則上同意了“經濟部”的提案,決定取消農事合作社的信用業務,并將結余資金轉存入金融合作社。

隨著戰爭形勢的發展,為加強對東北農村經濟的全面控制,日偽政權在1939年9月頒布了《金融、農事兩合作社統合要綱》,以“農民普遍網絡化”為指導思想,決定將農事合作社與金融合作社合并,成立興農合作社。興農合作社繼承了金融合作社和農事合作社的主要業務,同樣承擔著發放春耕貸款的職能。然而,與其他類型的合作社相比,興農合作社的統制色彩更加明顯。一方面農民所需的生產性資金、生產資料以及某些生活必需品都經過興農合作社網絡統一運輸、分配;另一方面,合作社還充當政府統制性政策的執行者,成為農產品收購的統制機構。

三、金融合作社存在的問題

成立之初,金融合作社曾將發展目標確定為“農民的金融機構”。然而,隨著行政力量的不斷介入,合作社官僚色彩不斷加強,并最終演變成為一種“準官方”組織。多數金融合作社由原來的農會轉化而來,而農會是舊軍閥壓迫農民的工具。金融合作社存在的諸多問題主要體現在以下方面。

(一)金融合作社的設置原則問題

金融合作社的“一縣一社”設置原則,使得合作社覆蓋區域過大*平均每個合作社社員約一萬余人。,管理組織松散,不能充分發揮合作社金融服務的職能[7]。從社員構成來看,以拜泉縣為例,金融合作社社員中有86%以上為地主兼自耕農,10.4%為佃農兼自耕農,二者合計為97%。可見金融合作社的社員幾乎全為土地所有者,沒有土地的純佃農僅占3%。另外,從土地所有面積來看,擁有土地面積30晌以上的社員占73.4%[8]。這說明,金融合作社的利用者、服務者均為土地所有者,而占農業人口大多數的雇農被排除在外。

(二)金融合作社的經營理念問題

金融合作社“回收第一”的經營理念,使得合作社對于貸款使用方法及用途缺乏監管,而將注意力集中在保證貸款回收率上。因此,金融合作社實行“抵押主義”,發放貸款以信用擔保貸款為主。雖然金融合作社也開辟了一些“小農”無擔保貸款業務,但是這里的“小農”僅指耕種10晌以下的佃農或所有地總面積5晌以下的自耕農。這同樣意味著“北滿”地區占農戶總數70%的雇農處于金融合作社貸款對象之外。

(三)金融合作社的貸款額度問題

根據偽滿洲國經濟部理財司的規定,合作社初期貸款額度應控制在50元以內,而綏化縣金融合作社規定貸款額度在30元以內。一般而言,符合條件的“小農”通過保長或甲長向合作社提出申請,再由合作社向符合條件的申請者發放貸款。在貸款發放過程中,由于合作社沒有充分考慮每個社員的生產條件、生活水平及負債情況,而是統一向社員發放30元貸款,致使某些社員將多余的春耕貸款用于生活消費或償還舊債,使得貸款失去本來的意義。

(四)金融合作社的貸款發放時期問題

由于偽滿時期大多數東北農民缺乏非農就業機會,農民的信貸需求與耕作生長季節息息相關。一年之內,春耕、除草與收獲時期是資金需求迫切的時期,而收入只能等到收獲之后一次性實現。對于處在生存邊緣的小農而言,在春耕時期一次性將貸款發放給農民是十分危險的。許多農民在高利貸的重壓下,將口糧、種子或飼料低價出售給糧棧,減弱了金融支持農業生產的效果。

(五)金融合作社的貸款回收時期問題

合作社針對所有的貸款對象,均選擇在年底一次性回收貸款。對于這一點,金融合作社不僅沒有在回收時期上充分考慮農民的償還能力,而且在回收方法上也欠妥。對于小農而言,每年的11月或12月是資金最寬裕的時期,不僅可以獲得糧食出售收入,而且還能通過打短工得到部分勞動工資。錯過這個時機,不僅不能保證貸款的回收率,而且可能會進一步加重農民的負擔。此外,為了保證回收率,有些保長不得不在警察的配合下,采取強制措施回收貸款,造成了惡劣的社會影響[9]。

四、對于金融合作社的發展評價及影響

(一)發展評價

1.日偽控制下的統制工具

金融合作社主要借鑒了朝鮮金融組合的模式,屬于一種官僚組合。中國農民有著深厚的互助、自主與獨立傳統。在合作運動過程中,偽滿政府忽視這種傳統在鄉村治理中的作用,必然導致金融合作社的失敗。例如,《金融合作社法》規定,合作社的理事必須由日本人擔任,以加強與主管機構間的“日系關系”。合作社社長、監事和評議員可以由中國人擔任,但多數為當地知名人士。可以看出,金融合作社政治權力色彩明顯,具有濃厚的官僚政治性格,并非成為真正意義上的農民自治組織。在合作運動后期,金融合作社還成為偽滿洲中央銀行進行貨幣統一政策的工具,承擔農村地區金融統制的功能。

2.地主富農的謀利工具

金融合作社創辦初期,偽滿政府急于在“全滿”構建合作社網絡,達到“一縣一社”的目標。為了籌集合作社資金、吸收存款,地主富農階級成為偽滿政府的主要拉攏力量。金融合作社的平均年利率為15%,遠遠低于民間融資30%左右的年利率。這為信用度較高的地主和富農提供了投機機會。在合作運動后期,這種趨勢愈演愈烈,合作社最終淪落成地主和富農階層融資并賺取套利的新工具。

(二)金融合作社的影響分析

1.客觀上促進了農業生產恢復

盡管從組織性格、機構設置及業務開展等方面來看,金融合作社都嚴重背離了“服務農民”的宗旨,但是春耕貸款的發放對于農業生產恢復還是起到了一定的積極作用。例如,1935-1939年,合作社發放貸款用于農業生產的比例一直穩定在95%左右。與之相對,農戶之間民間貸款主要用于生活性支出,而且償還舊債的比例高達24%。這說明,合作社貸款發放具有明顯的政策導向作用,一定程度上穩定了農業生產。此外,金融合作社實施特別保證貸款之后,業務量迅速提高,也間接推動了農事合作社的發展。兩者之間雖存在諸多摩擦,但對于農村經濟恢復,消除農業恐慌起到一定緩解作用。

2. 推動了鄉村社會變遷

資本主義的發展,弱化了村落共同體的保護機能,而殖民統治下的金融合作社,則進一步加速了這一進程。在一定范圍內,金融合作社擠壓了鄉村高利貸的生存空間。地主、高利貸者與農民之間家長式、保護性關系消失了,取而代之的是合作社與農民之間的,不受情感約束的契約性關系。對于農民而言,致命的打擊不是合作社拿走或賦予了農業剩余,而是農民失去了生存保障功能。農民參加合作社后,農民之間存在的某種安全性的依賴關系,轉變成了一種更加直接的、更加痛苦的現金交易的契約關系。[基金項目:農業部軟科學項目“農民合作社內部資金互助試點跟蹤研究” (201529—1)和國家社科基金青年項目“農民專業合作社融資創新理論與實踐研究”(10CJY043)的階段性成果]

參考文獻:

[1]賴建誠.近代中國的合作經濟運動(1912-1949)[M].臺灣:學生書局,2011:210-211.

[2](日)船橋治.興農合作社関係資料(解説·総目次)[M].東京:不二出版社,2010:15.

[3]汪宇平.東北農村金融的分析[J].中國經濟,1940(4):53-56.

[4]于春英,衣保中.近代東北農業歷史的變遷[M].長春:吉林大學出版社,2009:254.

[5]孔經緯.新編中國東北地區經濟史[M].長春:吉林教育出版社,1994:557.

[6]滿鐵產業部.農事合作社設立并助成之相關文件[N].滿洲經濟年報(下),1937.

[7]佐藤大四郎.農事合作社面前的諸問題[J].滿洲評論,1939(1).

[8]白木.農村金融與合作社金利改訂的意義[J].滿洲評論,1940(10).

[9](日)田中武夫.橘樸與佐藤大四郎/合作社事件—佐藤大四郎的生涯[M].東京:龍溪書舍,1975:258-261.

[作者簡介]高強(1982—),男,管理學博士,農業部農村經濟研究中心助理研究員,主要研究方向為合作經濟、農業政策分析;毛飛(1981—),男,中國人民大學農業與農村發展學院講師,博士,研究方向為農村金融、合作經濟。

Change and Influence of the Rural Financial Cooperatives in the Period of Puppet Manchukuo

Gao QiangMao Fei

(Rural Economy Research Center,the Ministry of Agriculture,Beijing 100810;School of Agriculture and Rural Development,Renmin University of China,Beijing,100872)

Abstract:Since the 20th century,universal crisis appeared in China’s rural society. Under the regime of Japanese puppet Manchukuo,the Manchurian government launched a top-down rural cooperation movement in Northeastern China. Cooperation movement experienced three stages: financial cooperative,farming cooperation and rural revitalization cooperation,forming into two different cooperation paths of Northern Man type and Southern Man type. Financial cooperatives is the mainstay of rural cooperative financial system. It undertakes the functions of eliminating agricultural famine and resuming agricultural production. The rural social structure and political economy formed the foundation of cooperation movement’s development at Northeastern area in modern time,also determined the function,property and development direction of cooperation to some degree. History shows that financial cooperatives achieved some good results in boosting production,but could not change the administrative nature and finally evolved into a controlling tool of the Manchurian government policy system.

Keywords:The Puppet Manchukuo,Rural Cooperation Movement,Cooperative Finance,Credit Cooperation