制造業上市公司財務風險評估實證研究

2016-08-08 15:08:52吳淑艷

會計之友 2016年14期

吳淑艷

【摘 要】 以制造業上市公司為對象,對財務風險評估問題進行研究。選擇25家ST企業和50家財務狀態正常的配對公司為研究樣本。通過引入供應鏈集成指標完善公司財務風險評估指標體系,將初選指標數據進行K-S檢驗確定是否屬于正態分布,再運用T檢驗及非參數檢驗進行指標確定。利用篩選出的指標進行主成分分析,確定相應的主成分后構建Logistic模型。該模型判定結果與實際結果基本相符,其對公司財務風險評估的準確度為94.1%,模型具有良好的判別能力,可為公司財務風險評估提供參考。

【關鍵詞】 Logistic模型; 制造業公司; 財務風險評估

【中圖分類號】 F275 【文獻標識碼】 A 【文章編號】 1004-5937(2016)14-0018-05

一、引言

全球經濟一體化進程不斷加快,全球經濟大環境嚴重影響著我國經濟情況。在2008年全球金融危機爆發時,我國正常經濟秩序及實體經濟發展也受到很大負面影響。外部環境與內部環境的不確定性影響更使企業面臨多種多樣的風險,包括財務風險及非財務風險。但無論哪種風險,其最終表現形式都為財務風險,所以有效地對財務風險進行評估將有利于企業的健康發展。同時隨著社會的不斷進步,當今單純企業間競爭方式已經無法符合市場經濟的需求,所以供應鏈間的競爭正逐漸成為市場競爭力的核心力量。

制造業是我國經濟發展的中流砥柱,其供應鏈管理比較嚴格。對制造業公司進行財務風險評估時,如果準確度不高,不僅會影響公司發展,還會使得有效資源流向無發展潛力的企業,阻礙我國資本市場發展進程。伴隨著供應鏈集成和管理的不斷加強,越來越多的企業將在供應鏈視角下對企業財務風險進行綜合評估,以提高財務風險評估水平。

二、文獻綜述

企業在經營過程中伴隨著各種各樣的風險,這些風險最終都將會以財務風險的形式出現。財務風險對公司的經營與發展有著重要的影響,也是對公司發展狀況最綜合性的反映,只有對財務風險正確認識和評價,才能夠有利于公司的不斷發展。自金融危機爆發以來,財務風險更是受到各國學者的重視。

自各國學者對財務風險研究以來,越來越多的學者更加關注于對財務風險的評價,通過對風險的量化更加有效地預防和控制財務危機。Fitzpatrick(1932)[ 1 ]通過對19家公司財務數據進行研究,最早提出單變量模型的評估方法。Altman(1968)[ 2 ]利用制造業企業的相關數據,選取22個指標,最終獲得5個財務指標并構建首個多變量模型即Z-Score模型。Ohlson(1980)[ 3 ]首次利用多元邏輯回歸模型Logistic模型進行財務風險評價的研究,以310家企業為樣本(105家存在財務風險的公司及205家非財務風險的公司)進行研究,同時對破產區間樣本分布的狀況進行概述,通過尋找分割點等來確定公司財務風險評價模型,具有很高的準確率。David West(2000)[ 4 ]通過對比神經網絡模型、多變量模型對公司財務風險評價的準確度,發現Logistic模型對風險評估的準確率最高。以國外學者研究為基礎,國內學者不斷對該模型進行改進,其中:趙坤、趙育萱(2012)[ 5 ]通過利用主成分法對制造業行業的財務狀況正常及財務狀況出現風險的公司進行比較研究,最終確定了各公司的財務風險狀況。杜運潮、徐鳳菊(2013)[ 6 ]對房地產行業同一年內規模相似的32家非ST公司和8家ST公司樣本進行研究,通過對指標篩選最終獲得流動比率等三個變量構建Logistic模型,該模型的準確度能夠達到95%,可以有效地對房地產公司財務風險進行評價。于維洋和泮敏等[ 7-10 ]也對財務風險的評價及應用問題進行了研究。

通過對國內外相關文獻的搜集和整理,發現目前研究主要集中在財務風險概念、特征、風險評價指標、風險評估模型的構建等方面。各國學者們對財務風險的研究主要集中在財務風險識別、財務危機預警及控制上,較少學者對公司財務風險進行評估。現有文獻構建的財務風險指標體系存在缺陷,影響指標因素考慮不全面,考慮非財務因素較少,且在確定指標權重時也存在同樣問題,所以不能夠更加全面具體地評估企業財務風險。

三、財務風險評估指標體系構建

現代財務管理理論認為,企業的財務狀況主要受財務因素和非財務因素影響。借鑒國內外財務管理實踐中應用的財務風險評估指標體系,并與制造業企業自身的風險特點進行結合,本文從籌資活動、投資活動和營運活動三個維度對財務影響因素進行表現。公司的籌資風險具體為償債能力風險,償債能力主要包括短期償債能力和長期償債能力。投資風險主要通過盈利能力、成長能力及資金回收風險衡量,其中盈利能力主要通過凈利潤、總資產投資、研發投資及投資者的異質性等指標進行反映。成長能力主要包含營業收入、固定資產等的增長率,同時,資金回收的優劣也決定著公司投資風險的大小。公司在營運過程中會受到流動資產、應收賬款、總資產等周轉率的影響,所以在評價運營風險時主要運用存貨周轉率、流動資產周轉率、應收賬款周轉率等指標。

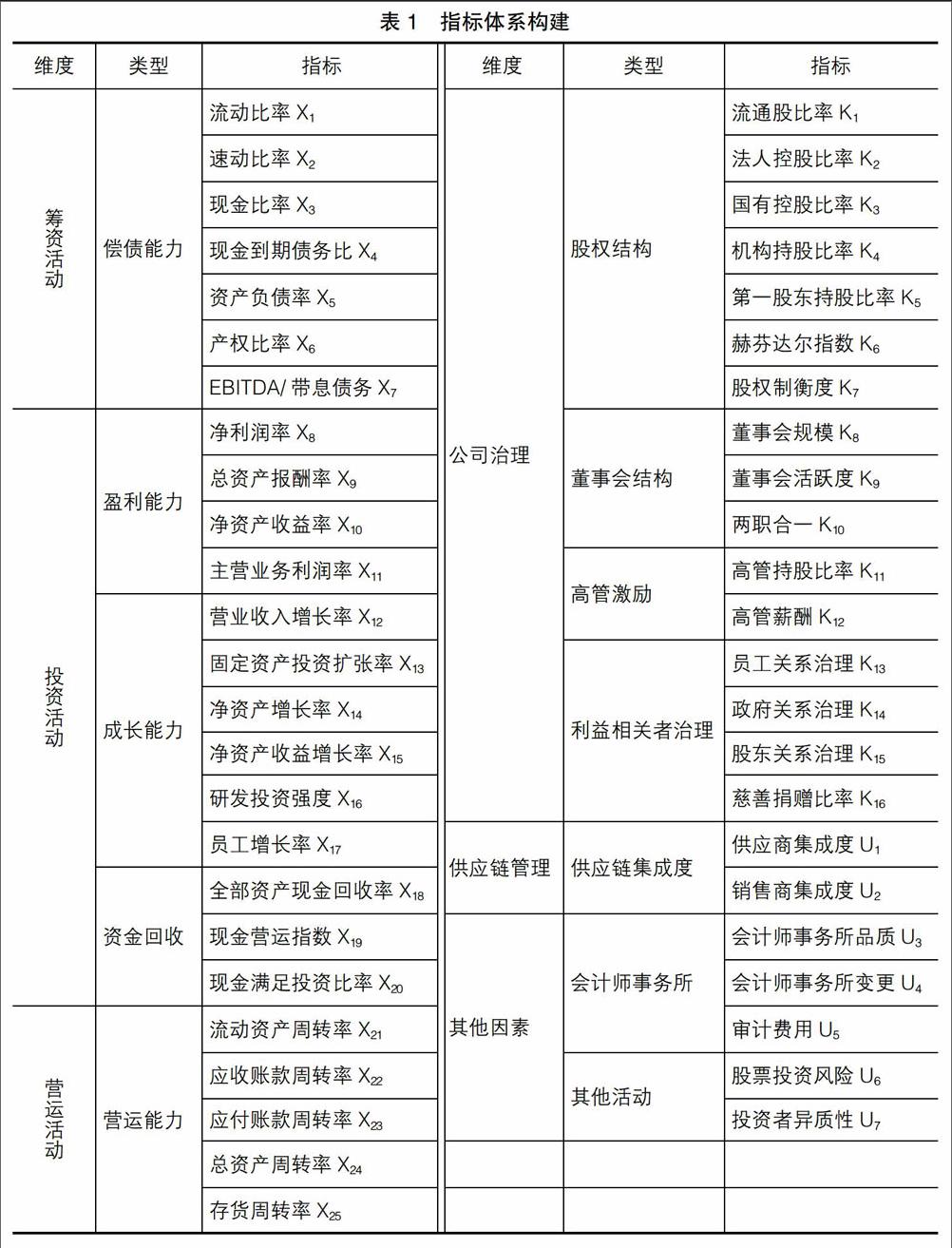

在日常經營過程中非財務指標也起到影響公司財務風險的作用,主要分為公司治理、供應鏈管理和其他因素。其中公司治理指標主要包括股權結構、董事會結構、高管激勵及利益相關者治理。非財務影響因素除了公司治理相關指標外,同時由于制造業公司處于供應鏈環境中制造商地位,所以在構建供應鏈環境的指標體系時,主要分為公司供應商、銷售商的相關指標。在考慮其他非財務活動產生的風險時,主要包含會計師事務所的品質、變更、審計意見及審計費用的相關指標。具體指標如表1所示。

四、實證研究

(一)數據收集

本文在進行指標篩選時主要運用制造業上市公司的數據,根據中國證監會行業分類標準,選取制造業公司2012—2014年的數據作為研究對象,其中包含14個細分行業。剔除2013年之后上市、財務及非財務數據不全、AB股同時存在的公司,最終得到75家數據健全的公司。通過Wind及國泰安數據庫獲取需要的財務指標及部分非財務指標,利用查找年報的方法對供應鏈及相關者交易數值進行統計及計算。

本文選取2015年被ST及*ST公司作為發生財務風險的樣本,同時選取所處行業及總資產規模相當的公司作為財務正常公司樣本。其中ST及*ST是根據2003年滬深股市對財務狀況異常及可能存在退市風險的股票實施特別處理。本文只對因為出現財務異常而被ST及*ST的公司進行研究,剔除了由于其他原因造成處理的公司。根據上述分類標準,研究樣本中有25家出現財務風險的公司,50家財務正常的公司。為了構建Logistic模型,將樣本分為預測和檢驗兩組。其中,預測組包括15家財務異常公司和30家財務正常的公司,檢驗組包括10家財務異常公司,20家財務正常的公司。

(二)主成分分析

為了保證財務風險評價模型更加有效,篩選出的指標應該能夠將公司有效地區分成財務正常和財務非正常。所以,在構建模型之前要對指標進行顯著性檢驗。通過顯著性檢驗將指標分為兩類:一類符合正態分布,此時選用獨立T檢驗方式對總體進行顯著性檢驗;另一類不符合正態分布,此時則選用非參數檢驗Mann-Whitney U對總體進行檢驗。通過篩選獲得財務正常和不正常公司間存在顯著差異的指標,但是由于選擇的指標仍然具有多重共線性,將導致很多指標無法正常構建Logistic模型,為了更加簡便并完整保留相應財務指標,對指標進行主成分分析。首先對指標進行降維,將具有多重共線性的指標進行重新組合,獲得相互關聯較小的指標,然后利用SPSS得到解釋的總方差及成分得分系數矩陣。解釋的總方差如表2所示。

根據表2所示,前9個成分的積累值為70.760%,已經超過了70%,所以最后選擇這9個主成分對財務風險大小進行表現,命名為F1、F2、F3、F4、F5、F6、F7、F8、F9,在檢驗過程中獲得各指標的權重,如表3所示。

根據表3成分得分系數矩陣表中的系數,可以得到F1至F9主成分。

(三)Logistic模型分析

在研究過程中首先對模型顯著性進行分析,本文通過對Logistic模型系數進行綜合檢驗分析確定顯著性。利用向前Wald方法獲得模型系數的綜合檢驗,通過6個步驟最終得到模型系數的綜合檢驗結果,Sig值為0.000,說明在顯著水平為0.05的情況下該模型是顯著有效的,即說明可以繼續進行下一步的回歸分析。

Logistic回歸結果中Cox & Snell R值和Nagelerke R方值為0.590和0.819,符合檢驗標準,因而認為該模型的擬合度良好。通過對Hosmer和Lemeshow檢驗進行分析,確定模型是否具有優良的擬合度。該方法首先將樣本數據根據預測的概率劃分為10組,再根據不同的觀測及期望頻數構造出卡方統計值,根據自由度為8計算卡方,此時計算出的P值為0.584,大于顯著性水平?琢=0.05,不能拒絕零假設,所以模型在可以接受的水平上具有優良擬合數據。通過運用逐步回歸進行6步操作后,最終確定了能夠存在于模型中的變量為F1、F2、F4、F6、F7、F9及常數量。具體的模型回歸結果如表4所示。

從結果中最終可以得到Logistic模型的表達式如下:

本文利用公司數據建立了財務風險評價模型,在進行財務狀況評估時先確定一個標準的臨界值P*,將公司的指標數據代入到模型中可以得到公司的財務風險P值,如果P>P*說明公司的財務狀況有可能出現危機,如果P 為了判斷該模型評估結果是否準確,需要對模型進行準確性檢驗。模型的評估準確率高低能夠說明該模型評估效果的優劣。本文利用SPSS軟件得到評估模型預測分類表,通過預測發現案例能夠獲得的準確率為94.1%,但由于檢驗樣本中ST公司樣本較少,導致了一定的偏差,使得準確率降低為87.8%,結果如表5所示。 五、結語 隨著資本市場的發展,財務風險評估準確度越發受到關注。如果財務風險評估準確度不高,可能會使有效資源流向無發展潛力的企業,甚至阻礙我國資本市場發展進程。隨著供應鏈管理強度的不斷增加,在財務風險評估時考慮供應鏈因素的影響日益突顯其必要性。由于公司與其供應鏈的各節點企業在財務上有著密切的聯系,同時風險具有一定傳導性,所以公司財務風險的影響因素主要被劃分為財務因素、非財務因素,以便能夠更加全面地反映公司財務風險情況。將供應鏈集成指標引入至財務風險評估模型中,可以提升模型評估財務風險的準確度。本文引入了能夠表現供應鏈集成度的指標使Logistic模型準確率達到94.1%,但制造業上市公司的財務風險評估仍有著很大的研究空間,如對供應鏈環境的評估指標可以進一步完善,為公司財務風險防范提供更客觀的依據。 【參考文獻】 [1] FITZPATRICK P J. A Comparison of ratios of successful industrial enterprise with those of failed firms[J].Certified Public Accountant,1932,14(2):589-737. [2] ALTMAN E I. Financial rations discriminate analysis and the prediction of corporate bankruptcy [J]. Journal of Finance,1968,23(4):589-609. [3] OHLSON J A. Financial ratios and the probabilistic prediction of bankruptcy[J]. Journal of Accounting Research,1980,18(1):109-131. [4] WEST D. Neural network credit scoring models[J].Computer & Operations Research, 2000(27):62-63. [5] 趙坤,趙育萱.創業板上市公司財務風險實證研究[J].商業時代,2012(9):69-70. [6] 杜運潮,徐鳳菊.房地產上市公司財務風險識別:基于Logistic模型的實證研究[J].財會月刊,2013(9):19-22. [7] 于維洋.公司財務風險綜合評價及應用研究[J].會計之友,2015(21):63-68. [8] 泮敏,曾敏.基于主成分分析法的上市公司財務風險研究:以我國制造業為例[J].會計之友,2015(21):63-68. [9] 張曾蓮.企業財務風險管理[M].機械工業出版社,2014:17-20. [10] 朱麗莉.基于Logistic模型的上市公司財務困境預警研究[J].財會通訊,2013(12):108-110.