行為審計取證模式論:特定行為審計取證的邏輯框架和例證分析

2016-08-08 15:54:56鄭石橋趙煜武

會計之友 2016年14期

鄭石橋+趙煜武

【摘 要】 行為審計取證程序選擇依賴于審計載體,有系統化的審計載體且有原始記錄支持時,采用命題論證型審計取證模式,審計取證過程包括風險評估和進一步的審計程序,發表合理保證審計意見;有系統化的審計載體但沒有記錄支持時,采用事實發現型審計取證模式,風險評估程序基本不變,細節測試受到較大限制,發表有限保證審計意見;沒有系統化的審計載體時,采用事實發現型審計取證模式,審計邏輯步驟包括尋找疑點和圍繞疑點獲取審計證據,發表有限保證審計意見。

【關鍵詞】 行為審計; 特定行為; 審計載體; 審計取證; 審計意見

【中圖分類號】 F239.0 【文獻標識碼】 A 【文章編號】 1004-5937(2016)14-0123-06

一、引言

行為審計主題是特定行為,也就是對經管責任履行有影響的作為或不作為。例如,“三公經費”都是具體的支出行為。對“三公經費”進行審計,可以審計其具體的支出行為。類似“三公經費”的行為審計還很多,例如,預算執行審計、舞弊審計、經濟責任審計、管理審計、內部控制審計等都涉及行為主題。由于審計載體不同,針對行為的審計取證邏輯框架存在差異。現有文獻鮮有涉及以審計主題為基礎的審計取證邏輯框架之探討。本文探究特定行為這個審計主題的審計取證邏輯框架。

隨后的內容安排如下:首先是一個簡要的文獻綜述,對相關文獻作簡要梳理;其次以行為審計取證模式為基礎,構建特定行為審計取證的邏輯框架;在此基礎上,將上述邏輯框架用于“三公經費”審計,一定程度上驗證上述邏輯框架;最后是結論和啟示。

二、文獻綜述

由于審計主題不同,有信息審計和行為審計之區分。關于信息審計取證模式有不少研究文獻(謝志華,2008;陳毓圭,2004;謝榮、吳建友,2004;石愛中、孫儉2005;羅伯特·K.莫茨,侯賽因·A.夏拉夫,1990;Bowermna,1995;鄭石橋,2014)[ 1-7 ]。關于行為審計取證之研究,國外的代表性人物是日本的鳥羽至英教授,他認為,行為審計往往缺乏確定的審計命題,通常責任方并沒有給出認定,需要審計人員確定審計命題,這意味著審計人員必須自己判斷并決定審計對象的領域,由于審計命題的寬泛性和模糊性,行為審計只能提供消極保證(鳥羽至英,1995)[ 8 ]。國內只有謝少敏(2006)[ 9 ]在其教材《審計學導論——審計理論入門和研究》中提到信息審計和行為審計的概念,并介紹了鳥羽至英教授的研究。

總體來說,關于行為審計取證,特別是其中的特定行為取證框架非常缺乏研究。本文以行為審計取證模式為基礎,構建特定行為審計取證的邏輯框架,勾畫出不同情形下特定行為審計取證的邏輯框架。

三、特定行為審計取證的邏輯框架

在既定的審計目標和審計主題下,需要一個審計取證模式來獲取審計證據以完成對既定主題的既定審計目標。審計取證模式涉及三個問題:第一,審計標的,也就是審計實施的直接標的物之確定;第二,針對特定的審計標的,具體的審計目標是什么,也就是確定針對特定審計標的之審計命題;第三,如何證明每一個具體的審計命題,也就是確定和實施審計程序。審計取證模式就是上述三方面的組合。在不同的審計主題下,上述三方面呈現差異,從而有不同的審計取證邏輯框架。下面,筆者從上述三個方面來討論特定行為的審計取證邏輯框架。

(一)特定行為審計取證:審計標的(審計總體和審計個體)

審計標的是審計實施的直接標的物,也就是審計的靶子(謝榮,1989)[ 10 ]。一般來說,審計標的是審計主題的細分。特定行為審計,其審計主題是特定的行為,但是,特定行為還可以再細分,一直要細分到每個細目具有獨立的審計標準為止。一般來說,審計標準和特定行為之間具有密切的關聯性,審計標準是對特定行為的要求,不同的審計標準會規范不同的特定行為,所以,某個總體已經有獨立的審計標準了,那么,組成這個總體的每個個體,已經是一次特定行為了。具有相同審計標準的審計標的可以作為一個總體,具有不同審計標準的審計標的一般不宜作為一個審計總體。不同的特定行為,由于約束其的制度不同,所以,再細分的層級要求可能不同。審計標的確定之后,每個審計標的都有自己獨立的審計標準,也就是說,屬于同一審計標的之內的特定行為具有相同的行為規范,而不同審計標的中的特定行為具有不同的行為規范。

將特定行為細分到每個細目具有獨立的審計標準,能夠作為一個審計總體時,就可以進行審計取證了。對于每個審計標的,需要確定審計總體和審計個體。審計個體是每個審計標的單個的組成要素,也就是每個細分層級的特定行為,而審計總體則是該審計標的全部審計個體的集合。

審計總體和審計個體確定之后,還需要確定審計載體,它們是審計活動直接實施的資料、實物和人,是被審計單位或相關主體對審計標的之記載或記憶,也稱為形式上之標的。對于特定行為來說,審計載體有三種情形:一是沒有系統化的審計載體,對于這種審計標的并未形成專門的系統記錄;二是有系統化的審計載體,但是,這些記載沒有原始記錄支持,無法驗證這些記載;三是有系統化的審計載體,并且有原始記錄支持,可以驗證這些記載。

(二)特定行為審計取證:審計命題

審計命題是可以被定義并觀察的現象,是審計目標在審計標的上的落實,也是針對特定的審計標的需要獲取證據來證明的事項,稱為具體審計目標。一般來說,行為審計目標是合規性和合理性,但是,真實性是二者的基礎,離開真實性,合規性和合理性的判斷可能得到錯誤的結論。所以,行為審計一般要結合真實性來進行合規性和合理性審計。

從真實性、合規性和合理性總目標出發,對于形成審計標的的特定行為(也就是形成獨立審計總體的每類特定行為),審計命題或具體審計目標包括:發生性、完整性、準確性、截止、分類、合規和合理。發生性是指審計載體中已經記錄的行為是真實的;完整性是指審計客體所發生的所有該類行為都已經確實在審計載體中記錄了;準確性是指審計載體中對該行為相關數據特別是金額的記錄是正確的;截止是指審計載體所記錄的特定行為記錄于恰當的期間;分類是指在審計載體中的特定行為確實屬于該類特定行為;合規是指審計客體所發生的該類特定行為符合既定標準;合理是指該特定行為不存在較大的改進潛力。

(三)特定行為審計取證:審計程序

以每個審計總體為單元,確定審計命題之后,就需要獲取證據來證明審計命題。這些獲取證據的技術方法就是審計程序。審計程序的實際實施對象是審計載體,由于審計載體不同,審計程序的選擇也不同。前已述及,審計載體有三種情形:沒有系統化的審計載體;有系統化的審計載體但沒有原始記錄支持;有系統化的審計載體且有原始記錄支持。在不同的審計載體情形下,審計程序的選擇不同。

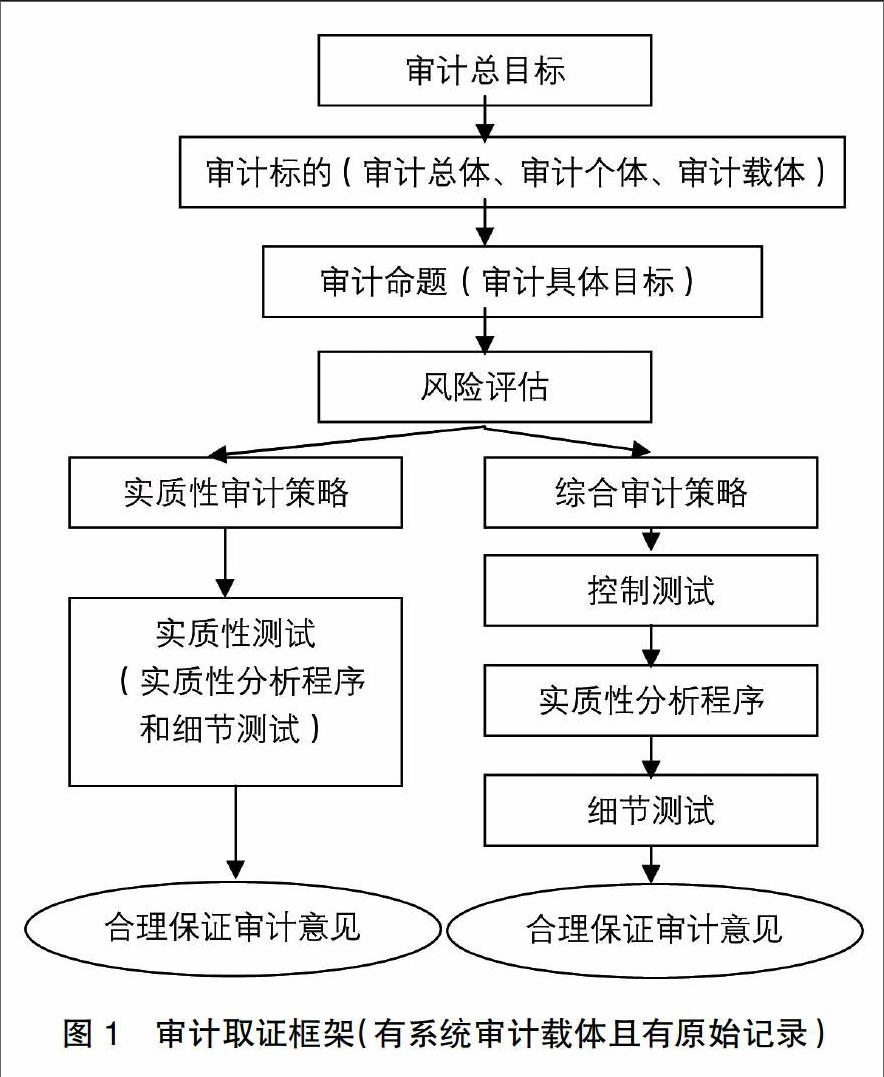

1.有系統化的審計載體且有原始記錄支持

在有系統化的審計載體且有原始記錄支持時,一般采用命題論證型審計取證模式,審計取證過程包括兩個步驟:一是風險評估;二是進一步的審計程序。風險評估是在了解被審計單位及其環境的基礎上,對風險進行估計;進一步的審計程序是在風險評估的基礎上,選擇所需審計程序的組合、性質、范圍和時間,并實施這些審計程序。

上述審計程序與會計報表審計的風險導向審計模式有些類似,也可以稱為風險導向特定行為審計。但是,各步驟的主要內容與會計報表審計的風險導向審計模式有很大的區別。INTOSAI(2010)[ 11 ]頒布的審計準則中對于合規審計設有專門的章節,包括:《Fundamental Principles of Compliance Auditing》《Compliance Audit Guidelines-General Introduction》《Compliance Audit Guidelines-For Audits Performed Separately from the Audit of Financial Statements》《Compliance Audit Guidelines-Compliance Audit Related to the Audit of Financial Statements》。GAO(2011)[ 12 ]頒布的政府審計準則設置專門的《Chapter 5 Standards for Attestation Engagements》來規范鑒證業務。這些準則表明,在權威機構看來,合規審計與會計報表審計存在重大差異。下面,以特定行為審計為背景,對風險評估和進一步的審計程序作一簡要闡述。

(1)風險的含義

會計報表審計中,審計主題是會計報表信息,風險主要是指會計報表信息錯弊風險,對于舞弊、違規等行為,只有其對會計報表數據形成影響時,才作為錯弊的來源予以關注,所以,這里的風險事實上是信息真實性風險。特定行為審計中,審計主題是特定的特定行為,這里的風險是特定行為與既定標準不一致的可能性,也就是特定行為的合規性風險和合理性風險。

(2)風險評估

風險評估主要是了解被審計單位及其環境,但是,由于要評估的風險不同,所以,對于被審計單位及其環境的了解內容也不同,由于了解內容不同,所采用的程序也會有區別。就特定行為審計來說,風險評估時了解被審計單位及其環境的內容主要包括:相關法律法規,相關最佳管理實務,同類單位在該特定行為方面的情形,被審計單位對于該特定行為的審計載體,被審計單位對于該特定行為的相關內部控制,相關數據分析。

(3)進一步審計程序

進一步審計程序的選擇包括兩個問題,一是審計策略,二是審計方案。審計策略是審計程序的組合,也就是對于控制測試和實質性測試的選擇。一般來說,在風險評估階段,如果認為被審計單位相關內部控制值得依賴,就要選擇綜合審計策略,也就是將控制測試和實質性測試結合起來,先對擬依賴的內部控制進行測試,然后再實施實質性測試。如果發現被審計單位的相關內部控制不值得依賴,則采用實質性為主的審計策略,不實施控制測試,直接實施實質性審計程序。審計方案主要涉及審計程序的性質、范圍和時間選擇。它是以審計策略為基礎,根據審計策略,對所需實施的具體審計程序、樣本及實施時間作出安排。

由于特定行為所依賴的內部控制、所需要證明的審計命題與財務信息不同,所以,審計策略及審計方案都會與會計報表審計不同。即使是同樣的審計命題,由于審計載體不同,審計方案甚至審計策略也會不同。

一般來說,由于有系統化的審計載體且有原始記錄支持,在實施所有的審計程序之后,能夠獲得充分適當的審計證據,以支持發表合理保證的審計意見。

歸納起來,在有系統化的審計載體且有原始記錄支持情形下,特定行為審計的審計取證邏輯框架如圖1所示。

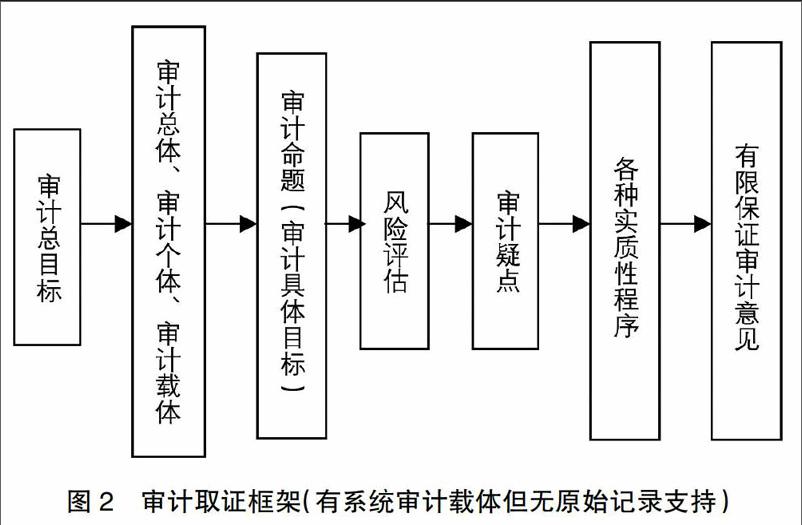

2.有系統化的審計載體但沒有原始記錄支持

有系統化的審計載體但沒有原始記錄支持時,風險評估程序基本不變,但是,這種情形下,細節測試可能受到較大限制,采用事實發現型審計取證模式,一般來說,要加大分析性程序的應用。同時,以數據分析和內部控制調查為基礎,確定審計疑點,在對這些疑點的細節測試中,考慮采用訪談、現金盤點、銀行賬戶查詢、設置舉報郵箱等方式獲取審計證據。一般情況下,由于細節測試受到限制,無法獲得充分適當的審計證據,只能就已經發現的事實發表有限保證的審計意見。

歸納起來,在有系統化的審計載體但沒有原始記錄支持情形下,特定行為審計的審計取證邏輯框架如圖2所示。

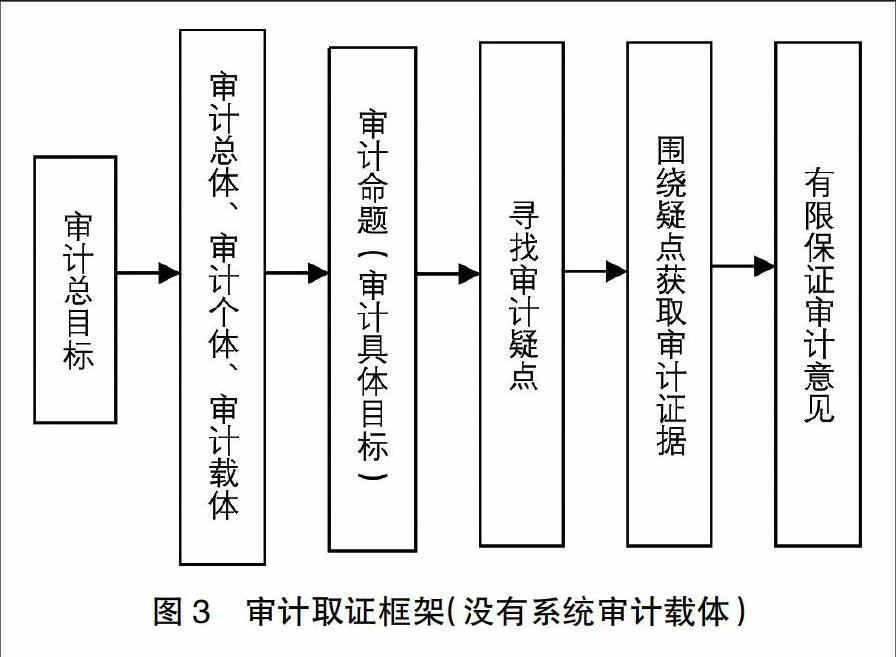

3.沒有系統化的審計載體

當特定行為沒有系統化的審計載體時,對于特定行為的審計,盡管從概念上能確定審計總體、審計個體、審計命題,但是,由于沒有審計載體,只能采用事實發現型審計取證模式,猶如漁翁撒網,先選擇撒網的地點,然后再撒網。審計邏輯步驟包括兩個階段:一是尋找疑點;二是圍繞疑點獲取審計證據。這種情形下的審計程序之選擇,類似于“小金庫”查找和經濟犯罪偵察(戴蓬,2002;倪瑞平、李虎桓,2006;張幫志,2006;朱曉進,2011)[ 13-16 ],并沒有確定的模式,只有一個邏輯上的框架。由于審計總體和審計個體并無確定的載體,系統的審計抽樣也無法采用。由于這種情形只能就發現的疑點來尋找證據,當然無法根據確認的疑點對審計總體發表意見,只能就已經發現的事實發表有限保證的審計意見。

歸納起來,沒有系統化的審計載體情形下,特定行為審計的審計取證邏輯框架如圖3所示。

四、特定行為審計取證框架的例證分析:以“三公經費”為例

本文提出了一個特定行為審計的審計取證邏輯框架,然而,這個框架是否可行呢?筆者將上述理論框架用來分析“三公經費”的審計取證,以一定程度上驗證這個框架。“三公經費”指因公出國(境)經費、公務車購置及運行費、公務招待費,對于它們,可以有三種不同的審計主題選擇:一是信息審計,主要關注其數據的真實性;二是特定行為審計,關注具體的“三公經費”開支的合規性和合理性;三是制度審計,關注“三公經費”相關制度的健全性和執行性。根據本文的主題,從特定行為主題來分析審計取證邏輯框架。

(一)“三公經費”的審計標的

“三公經費”的審計標的“三公經費”要細分,細分以后得到一些可實施審計取證的審計總體。“三公經費”如何細分呢?這要看約束“三公經費”的制度是如何建立的。根據我國現行財經制度,因公出國(境)經費、公務車購置、公務車運行費、公務招待費都有單獨的財經制度,同時,都有相對完整的特定行為,所以,它們應該作為獨立的審計標的。因公出國(境)經費作為一個審計標的,每次因公出國行為是審計個體,全部因公出國行為形成審計總體;公務車購置作為一個審計標的,每輛車的購置行為是審計個體,全部購車行為形成審計總體;公務車運行費作為一個審計標的,每次支出是審計個體,審計個體的集合形成審計總體;公務招待費作為一個審計總體,每次招待是審計個體,審計個體的集合形成審計總體。

針對上述審計標的審計取證,需要落實到審計載體,不同的單位,對于“三公經費”的記錄或記載有不同的情形;同時,不同的“三公經費”審計總體,記錄或記載的情形也不同。正是審計載體不同,決定了審計程序選擇不同。

在構建“三公經費”審計標的時,可能出現兩種不恰當的情形:一種情形是審計標的過于寬泛,例如,將公務車購置和公務車運行費作為一個審計標的,這實際上是將公務車購置行為和公務車運行支出行為作為相同的行為。在這種情形下,如果實施詳細審計,基本可行;如果實施抽樣審計,公務車購置行為和公務車運行支出行為具有較大的不同,本質上是不同的審計個體,如果實施審計抽樣,無法根據樣本來推斷總體。另外一種情形是審計標的過于狹窄,例如,因公出國(境)經費還可以細分為國際旅費、國(境)外伙食費、公雜費、住宿費、個人零用費和城市間交通費等,如果將上述細分后的因公出國(境)經費單獨作為審計總體,則一次出國行為成為多個特定行為。一般來說,針對這些特定行為,不會有獨立的審計載體,所以,如果作為不同的審計總體對待,可能對同一審計載體實施多次審計,影響審計取證效率。公務招待費也可能出現同樣的問題。

(二)“三公經費”的審計命題

審計命題是針對特定的審計標的需要獲取證據來證明的事項,也就是審計目標在審計標的上的落實。從行為主題出發,“三公經費”審計目標包括合規性和合理性,但是,在沒有實施信息審計的情形下,一般需要結合真實性來實施審計。

從真實性、合規性和合理性總目標出發,“三公經費”各審計總體(或審計標的)的審計命題(或具體審計目標)包括:發生性、完整性、準確性、截止、分類、合規和合理。下面,以公務招待費為例來闡述其含義。發生性是指審計載體中已經記錄的公務招待費是真實的;完整性是指所有公務招待費都已經確實在審計載體中記錄了;準確性是指審計載體中對公務招待費相關數據特別是金額的記錄是正確的;截止是指審計載體所記錄的公務招待費記錄于恰當的期間;分類是指在審計載體中的公務招待費確實屬于公務招待費;合規是指所發生的公務招待費符合既定標準;合理是指公務招待費不存在較大的改進潛力。因公出國(境)經費、公務車購置、公務車運行費這三個審計總體的審計命題與公務招待費類似。上述“三公經費”的審計總體、審計個體和審計命題歸納起來如表1所示。

(三)“三公經費”的審計程序

我國于2010年開始,中央要求公開“三公經費”預算,當時,從預算科目和會計科目來說,對于“三公經費”并未單獨處理,所以,當時并沒有“三公經費”的系統記錄(尹平,2012)[ 17 ]。后來,由于中央對“三公經費”的重視,在預算和會計制度上逐步有了一些“三公經費”的系統記錄。所以,“三公經費”的審計載體可能有三種情形:有系統化的審計載體且有原始記錄支持;有系統化的審計載體但沒有原始記錄支持;沒有系統化的審計載體。不同審計載體情形下,“三公經費”的審計程序選擇不同。

1.有系統化的審計載體且有原始記錄支持

有系統化的審計載體且有原始記錄支持有兩種情形:一是被審計單位的信息系統中,本身就對“三公經費”審計總體有專門的系統記錄并有原始記錄支持,這個信息系統主要是會計信息系統,還可能包括一些業務信息系統;二是被審計單位的信息系統中,對于“三公經費”審計總體沒有系統記錄,但是被審計單位信息化程度較高,可以從其信息系統(特別是會計信息系統)的憑證庫記錄中將屬于“三公經費”的審計個體找出來,審計人員自己建立一個系統化的審計載體。

前已述及,在有系統化的審計載體且有原始記錄支持時,一般采用命題論證型審計取證模式,審計取證過程包括兩個步驟:一是風險評估;二是進一步的審計程序。風險評估是在了解被審計單位及其環境的基礎上,對風險進行估計;進一步的審計程序是在風險評估的基礎上,選擇所需審計程序的組合、性質、范圍和時間,并實施這些審計程序。對于“三公經費”來說,兩個步驟的主要內容如下:

(1)風險評估

這里的風險是指“三公經費”的真實性、合規性和合理性方面的風險,需要在了解被審計單位及其環境的基礎上,進行評估。第一,了解相關法律法規;第二,了解被審計單位“三公經費”相關內部控制;第三,了解同類單位“三公經費”相關情況;第四,數據分析,主要是通過分析性程序,發現“三公經費”的疑點。例如,對于公務車運行費,可以從以下角度來進行數據分析:非司機人員經辦加油支出;相關車輛所用汽油標號與其所加汽油標號不一致的油費支出;一次性加油超過油箱容量的汽油費支出;業務票據發生日期與入賬日期超過多年的維修費用支出;相關票據中的經營單位業務與其稅務登記中主營范圍的項目內容不一致的車輛維修費支出(王易苗,2012)[ 18 ]。

(2)進一步的審計程序

進一步的審計程序包括審計策略和審計方案。如果被審計單位“三公經費”相關內部控制值得依賴,則采用綜合審計策略;否則,采用實質性審計為主的審計策略。審計方案要以審計策略為基礎,根據風險評估結果,按審計命題來具體確定。筆者以公務車運行費為例來說明審計方案。假定風險評估階段發現被審計單位公務車運行費相關內部控制值得依賴,所以,選擇綜合審計方案,并且將控制風險初步評估為較低。在這個背景下,審計方案選擇如下:A.控制測試程序。確定公務車運行費相關內部控制的關鍵控制點,采用抽樣審計方法,用重新執行、觀察、審閱等程序,對內部控制執行性進行測試,并決定是否要修改控制風險初步評定結果。B.實質性測試程序。由于公務車運行費的審計命題包括發生性、完整性、準確性、截止、分類、合規、合理七個方面,為每個命題選擇適宜的審計程序性質、時間和樣本,在此基礎上,進行審計程序合并,將涉及不同審計命題的相同審計程序予以合并,形成最終的擬實施審計程序表。

2.有系統化的審計載體但沒有原始記錄支持

由于一些單位的預算科目和會計科目中并沒有“三公經費”專門項目,所以,相關數據需要從其他記錄中尋找,如果尋找到的數據沒有標識其來源,“三公經費”審計載體就沒有原始記錄支持,我國一些中央部門2010年開始的“三公經費”信息就屬于這種情形。在這種情形下,風險評估程序的目的是尋找審計疑點,主要包括兩方面的工作:一是采用分析性程序進行數據分析;二是調查了解被審計單位關于“三公經費”相關的內部控制設計及執行情況。通過上述兩方面的工作,尋找審計疑點。至于如何圍繞疑點獲取審計證據,由于沒有適宜的審計載體,審計程序并無定式。當然,也只能就已經發現的事實發表有限保證的審計意見。

3.沒有系統化的審計載體

由于一些單位的預算科目和會計科目中并沒有“三公經費”專門項目,“三公經費”分布于許多項目中,如果記錄時標識不清楚,要從許多的記錄中找出“三公經費”就非常困難,所以一些單位根本就無法形成關于“三公經費”的系統記錄。在這種情形下,“三公經費”審計類似于“小金庫”審計和經濟犯罪偵察,審計邏輯步驟包括兩個階段:一是尋找疑點,二是圍繞疑點獲取審計證據,每個階段的具體審計程序并沒有定式。

五、結論和啟示

行為審計主題是特定行為,本文探究特定行為這個審計主題的審計取證邏輯框架。在既定的審計目標和審計主題下,審計取證模式涉及審計標的、審計命題和審計程序。在不同的審計主題下,上述三方面呈現差異,從而有不同的審計取證邏輯框架。

審計標的是審計主題的細分,特定行為審計的審計標的是對特定行為的細分,一般要細分到每個細目具有獨立的審計標準為止。審計標的確定之后,屬于同一審計標的之內的特定行為,具有相同的行為規范;而不同審計標的中的特定行為,具有不同的行為規范。對于每個審計標的,需要確定審計總體和審計個體。審計個體是每個審計標的單個組成要素,也就是每個細分層級的特定行為,而審計總體則是該審計標的全部審計個體的集合。審計總體和審計個體確定之后,還需要確定審計載體,它們是審計活動直接實施的資料、實物和人,一般有三種情形:一是沒有系統化的審計載體,對于這種審計標的并未形成專門的系統記錄;二是有系統化的審計載體,但是,這些記載沒有原始記錄支持,無法驗證這些記載;三是有系統化的審計載體,并且有原始記錄支持,可以驗證這些記載。

審計命題是審計目標在審計標的上的落實,也就是具體審計目標。一般來說,行為審計目標是合規性和合理性,但是,真實性是二者的基礎,離開真實性,合規性和合理性的判斷可能得到錯誤的結論。所以,行為審計一般要結合真實性來進行合規性和合理性審計。從真實性、合規性和合理性總目標出發,特定行為的審計命題或具體審計目標包括:發生性、完整性、準確性、截止、分類、合規和合理。

特定行為審計取證程序選擇依賴于審計載體。有系統化的審計載體且有原始記錄支持時,采用命題論證型審計取證模式,審計取證過程一般分為風險評估和進一步的審計程序。由于特定行為所依賴的內部控制、所需要證明的審計命題與財務信息不同,所以,審計策略及審計方案都會與會計報表審計不同。即使是同樣的審計命題,由于審計載體不同,審計方案甚至審計策略也會不同。一般來說,由于有系統化的審計載體且有原始記錄支持,審計證據支持發表合理保證的審計意見。有系統化審計載體但沒有記錄支持情形時,風險評估程序基本不變,但是,這種情形下,細節測試可能受到較大的限制,采用事實發現型審計取證模式,只能就已經發現的事實發表有限保證的審計意見。沒有系統化的審計載體時,只能采用事實發現型審計取證模式,只能就已經發現的事實發表有限保證的審計意見。審計邏輯步驟包括兩個階段:一是尋找疑點;二是圍繞疑點獲取審計證據。

“三公經費”作為特定行為,可以應用上述不同情形下的審計取證邏輯框架。

在審計理論中,經常討論審計環境對審計的影響。本文的研究告訴我們,審計環境對審計取證有重大影響,正是由于審計載體的不同,決定了審計取證邏輯框架不同,也決定了發表的審計意見類型不同。我們的審計中,行為是重要的主題,而關于行為的相關載體又有不同的情形,所以,我國審計規范化建設遇到許多困難。當然,審計也可以影響審計環境,可能通過審計,促使重要的行為都能形成完整的載體。同時,審計界還需要大力研究審計載體不完整情形下的審計取證。

【參考文獻】

[1] 謝志華.審計變遷的趨勢:目標、主體和方法[J].審計研究,2008(5):21-24.

[2] 陳毓圭.對風險導向審計方法的由來及其發展的認識[J].會計研究,2004(2):58-63.

[3] 謝榮,吳建友.現代風險導向審計理論研究與實務發展[J].會計研究,2004(4):47-51.

[4] 石愛中,孫儉.初釋數據式審計模式[J].審計研究,2005(4):3-6.

[5] 羅伯特·K.莫茨,侯賽因·A.夏拉夫.審計理論結構[M].北京:中國商業出版社,1990.

[6] BOWERMNA M. Auditing performance indicators:the role of the commissionin of the citizens charter initiative[J].Financial Accountability & Management,1995,11(2):171-183.

[7] 鄭石橋.審計理論結構框架:系統論視角[J].中國審計評論,2014(1):56-66.

[8] 鳥羽至英.行為審計理論序說[J].會計,1995,148:77-80.

[9] 謝少敏.審計學導論:審計理論入門和研究[M].上海:上海財經大學出版社,2006.

[10] 謝榮.關于審計的對象問題:答陳文華同志[J].上海會計,1989(3):40-41.

[11] INTOSAI(International Organisation of Supreme Audit Institutions).The international standards of supreme audit institutions[S].2010.

[12] GAO(United States Government Accountability Office).Government auditing standards[S].2011.

[13] 戴蓬.經濟犯罪偵查難點和熱點問題研究評述[J].公安大學學報,2002(5):25-30.

[14] 倪瑞平,李虎桓.經濟犯罪偵查思維過程論[J].犯罪研究,2006(3):2-6.

[15] 張幫志.“小金庫”審計的切入點在哪兒[N].財會信報,2006-11-20.

[16] 朱曉進.“小金庫”審計查證五法[N].中國審計報,2011-06-13.

[17] 尹平.基于“三公”經費公開的會計審計問題探究[J].會計之友,2012(3):9-11.

[18] 王易苗.AO在“三公”經費審計中的應用[J].審計月刊,2012(11):28-29.