關于礦產資源綜合利用經濟激勵政策的思考

2016-08-09 06:24:16范繼濤喬江暉

中國礦業 2016年7期

范繼濤,喬江暉

(1.北京大學地球與空間科學學院,北京 100871;2.中國國土資源經濟研究院,北京 101149)

?

關于礦產資源綜合利用經濟激勵政策的思考

范繼濤1,2,喬江暉2

(1.北京大學地球與空間科學學院,北京 100871;2.中國國土資源經濟研究院,北京 101149)

摘要:礦產資源綜合利用中存在勞動者、礦山企業、原地居民和政府四個利益相關者。礦山企業是綜合利用項目投入主體,承擔項目運營的各種風險,勞動者、原地居民和政府獲得綜合利用正外部效益。完善的經濟激勵政策是提高礦山企業節約與綜合利用資源積極性的根本措施,但當前存在稅費減免優惠范圍窄,獎勵資金門檻高、不連續、考核指標需進一步完善等問題。建議將共伴生礦產、尾礦等綜合利用形式納入增值稅和所得稅優惠范圍,完善“以獎代補”評價指標并對綜合利用成效顯著企業進行獎勵,對企業開展技術升級改造進行資金支持。

關鍵詞:礦產資源;綜合利用;經濟激勵

礦產資源是經過上億年地質作用形成的埋藏于地下或出露于地表,并具有開發利用價值的礦物或有用元素的集合體,是人類社會賴以生存和發展的物質基礎。礦產資源具有不可再生性和可耗竭性,其開發必然會對環境帶來擾動。礦產資源綜合利用通過技術指標的提升和對廢棄物的利用,將資源利用程度最大化,帶來巨大的資源、經濟、環境和社會效益,已經成為緩解和解決我國當前經濟發展面臨的資源、環境約束不斷加大等現實問題的重要途徑。2015年9月印發的《生態文明體制改革總體方案》明確要求“健全鼓勵提高礦產資源利益水平的經濟政策”[1],厘清綜合利用相關者的經濟關系,據此剖析當前綜合利用經濟激勵政策存在的問題,對完善政策和提高激勵效應具有重要意義。

1礦產資源綜合利用中的利益相關者

礦產資源綜合利用中的利益相關者包括勞動者、礦山企業、原地居民和政府四個方面,其關系實質上是一種經濟關系[2]。

勞動者,指綜合利用項目實施后,其利益受到直接或間接影響的自然人,主要包括綜合利用項目實施各階段的參與人員,如矸石充填的實施,需要經過研發、設計、施工等,各階段參與的人員。綜合利用對勞動者利益的影響有兩個途徑。一是通過就業狀態改變影響其利益,主要是增加就業機會。二是通過薪酬水平的改變影響其利益,如工資待遇提升則是正影響,反之則是負向影響。

礦山企業指以盈利為目的,綜合運用土地、資源、勞動力、資本、技術和企業家才能等生產要素,向市場提供礦產品或服務,實行自主經營、自負盈虧、獨立核算的法人,是綜合利用的實施主體。綜合利用對礦山的影響主要體現為企業盈利情況。綜合利用項目的利潤越大,說明其為企業帶來的利益越大,反之則較小;如果利潤為負,說明綜合利用的實施使礦山企業的利益受損。

原地居民,指礦產資源綜合利用影響范圍內除勞動者以外的居民。綜合利用對原地居民的影響是間接的,主要通過改變改善周邊的生態環境質量、區域經濟發展以及醫療保障等情況對居民利益產生影響。如對選礦廢水的綜合利用減少了排放量和重金屬含量,對廢石尾礦的綜合利用減少了揚塵污染和地質災害的發生等。

政府是國家立法、行政、司法等公共機關的總和,代表著社會公權力,是一種制定和實施公共決策,實現有序管理的機構,泛指各類國家公共權力機關。政府依法對國家和社會公共事務進行管理,具有政治、經濟、文化、社會等各種職能。在市場經濟條件下,政府經濟管理職能,是對宏觀經濟進行調控、對微觀經濟進行規制,調節和規范市場主體行為,糾正市場失靈,提高資源配置效率,增進社會成員的福利。政府通過稅收獲得經濟來源,進而通過在基礎設施建設、轉移支付等方面的支配實現社會管理職能,因此政府的經濟福利主要通過財政的收支予以體現。礦產資源綜合利用對政府利益產生影響主要有三個途徑。第一種途徑是通過與礦產資源開發相關的稅費的增加或減少影響政府福利。如開采回采率、選礦回收率的提高增加了精礦產量和產品銷售收入,資源稅及與其相關的稅費相應增加,綜合利用對政府福利產生正的影響。第二種途徑是通過減少政府對探明等量資源所需的地質勘查的投入。綜合利用資源效益的存在,增加了政府保障經濟社會持續發展所需礦產資源的能力,由于這部分資源直接由傳統開發模式下的廢棄部分轉化而來,與重新勘探增加等量儲量相比,減少了大量的勘查費用,而這些勘查費用則主要由政府承擔,因此可以說增加了政府福利。第三種途徑是是通過帶動區域經濟增長,間接增加財政收入。礦產資源綜合利用的實施需要進行大量的直接投資,直接投資的增加會帶動區域相關產業的發展,進而間接提高政府財政收入的能力和水平。

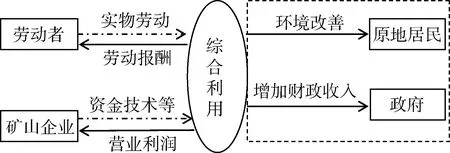

圖1 礦產資源綜合利用經濟關系圖

從投入來講,主要在勞動者和礦山企業兩方面(圖1)。勞動者投入自己的勞動,獲得勞動者報酬,礦山企業作為法人投入資金、技術等,獲得利潤。勞動者投入的是實物勞動,不存在經營風險,因此綜合利用項目的經營風險,全部由實施綜合利用的礦山企業承擔。原地居民和政府在綜合利用實施過程中并沒有直接投入,但原地居民獲得了環境的改善,政府實現了稅費收入的增加、財政支出的減少和區域經濟的增長,即綜合利用存在一種正的外部性,但這種正外部性的實現需要以企業利益實現為基礎。綜合利用的對象是低品位、共伴生、難利用資源以及尾礦、廢石等廢棄物,同利用常規礦產相比,具有技術要求高、成本高、利潤低、投資回收期長的特點。礦產品的價格隨著市場供需具有波動性,在礦產品價格較高時,礦山企業可通過綜合利用獲得一定利潤,但當價格低迷時,往往利潤較低甚至虧損[3]。因此,對礦山企業進行經濟激勵,降低其經營風險是提高其綜合利用積極性的重要手段。

2當前我國礦產資源綜合利用的經濟政策

當前,我國對資源綜合利用的經濟激勵政策主要包括稅費優惠和專項資金兩種方式。稅費優惠的激勵政策主要集中在礦產資源補償費、所得稅和增值稅。

2.1稅費優惠

一是礦產資源補償費。《礦產資源補償費征收管理規定》(國務院令第150號)規定了礦產資源補償費免繳和減繳2種激勵形式。免繳礦產資源補償費的情形有:①從廢石(矸石)中回收礦產品的;②按照國家有關規定經批準開采已關閉礦山的非保安殘留礦體的;③國務院地質礦產主管部門會同國務院財政部門認定免繳的其他情形。減繳礦產資源補償費情形主要有:①從尾礦中回收礦產品的;②開采未達到工業品位或者未計算儲量的低品位礦產資源的;③依法開采水體下、建筑物下、交通要道下的礦產資源的;④由于執行國家定價而形成政策性虧損的;⑤國務院地質礦產主管部門會同國務院財政部門認定減繳的其他情形。另外,在礦產資源補償費計征方法上,征收礦產資源補償費金額= 礦產品銷售收入×補償費費率×開采回采率系數,開采回采率系數=核定開采回采率/實際開采回采率,也體現了激勵通過開采回采率高效利用礦產資源的行為。

二是企業所得稅。所得稅的激勵方式主要是減計當年收入。《財政部國家稅務總局關于執行資源綜合利用企業所得稅優惠目錄有關問題的通知》(財稅〔2008〕47號)規定企業自2008年1月1日起以“目錄”中所列資源為主要原材料,生產“目錄”內符合國家或行業相關標準的產品取得的收入,在計算應納稅所得額時,減按90%計入當年收入總額。

三是增值稅。目前,我國的資源綜合利用增值稅優惠政策主要包括直接免稅、稅務部門即征即退、財政部門先征后退等方式。

2.2專項資金

2010~2012年,中央財政投入95.22億元設立礦產資源節約與綜合利用專項,采取“以獎代補”和示范工程的形式對礦山企業予以獎勵和支持[4]。其中,“以獎代補”是通過考核礦山企業的開采回采率、選礦回收率、綜合利用率,對節約與綜合利用礦產資源取得顯著成績的礦山企業給予資金獎勵,要求用于進一步提高節約與綜合利用水平。示范工程是支持礦山企業開展綜合開發利用油頁巖、煤矸石、難選冶黑色金屬、共伴生有色多金屬、礦山固體廢棄物、多金屬尾礦等示范工程,引導和帶動礦產資源領域循環經濟發展,重點是發揮示范引導作用,獲得示范工程補助資金需要企業配套自籌資金。礦產資源綜合利用專項的實施,極大提高了礦山企業綜合利用的積極性。2011年,中央財政投入200億元,啟動建設首批40個礦產資源綜合利用示范基地,意欲解決制約綜合利用的全局性問題。

3當前經濟激勵政策存在的主要問題

經濟手段是市場經濟條件下進行宏觀經濟調節的重要手段。目前,我國已出臺了多項經濟激勵政策或措施,對企業樹立綜合利用理念,提高其節約與綜合利用資源的積極性起到了極大地推進作用。但通過對具體措施的分析發現,還存在著以下幾方面的問題。

1)優惠范圍狹窄,低品位、共伴生和難選冶資源綜合利用形式不包含在優惠范圍之內。雖然專門針對綜合利用出臺了增值稅、所得稅等政策,但實際內容中與礦產資源綜合利用直接相關內容的很少。在《資源綜合利用產品和勞務增值稅優惠目錄》中,共伴生礦產資源只有3類,即油母頁巖、煤炭開采過程中產生的煤層氣(煤礦瓦斯)和油田采油過程中產生的油污泥(浮渣),礦業領域更為常見的共伴生礦產(如有色多金屬等)資源類型和低品位資源的開發利用不包含在內[5]。在2008年綜合利用所得稅優惠目錄中,綜合利用的共伴生資源限制在煤系共生、伴生礦產資源、瓦斯,生產的產品為高嶺巖、鋁礬土、膨潤土、電力、熱力及燃氣,通常意義的共伴生資源、低品位礦產和尾礦的綜合利用均未包括[6]。

2)企業自主進行技術改造提高開采回采率和選礦回收率的情形未在優惠范圍內。根據規定,我國大中型礦山都有設計的開采回采率和選礦回收率,小型礦山則有管理部門核定值,在管理部門監督管理中,礦山達到該指標即認為達到國家要求標準,礦山企業可進行技術改造進一步提高指標,也可維持現狀進行生產。進一步提高開采回采率和選礦回收率涉及改進工藝、更新設備等,單位產品的采選成本必然增加,在礦產品價格不變情況下,盡管增加了產品數量,但單位產品的利潤率卻是下降。在這種情形下,礦山往往會綜合考慮投資回報,如果稅后沒有利潤,則會放棄技術工藝的改造升級,維持原技術指標生產,致使本可以利用的礦產資源卻在企業微觀利益和國家宏觀利益博弈過程中遭到浪費,對全社會來講是一種福利的凈損失。

3)資金獎勵或補貼的門檻高,全國只有1112家綜合利用成效顯著的企業獲得獎勵和資金支持,激勵面窄。根據《專項資金管理辦法》規定,獎勵等級根據綜合評價指標排序確定,而綜合評價指標的重要參數——增量收入和相關直接投資,均與企業的規模、實力等高度相關。因此,盡管一些小型礦山“三率”水平取得了顯著提高,但綜合評價指標相對較低,除極少數節約與綜合利用成效特別顯著的企業外,其他小型礦山難以獲得獎勵資金支持。兩年來,小型礦山企業獲得獎勵資金8.36億元,不足獎勵資金總額的14%,同全國小型礦山數量和產量占全國比例來講,整體獎勵相對不足。另外,企業獲得的獎勵資金數量是按類劃分的,與其增加的稅收之間相關性不大。

4)以獎代補獎勵措施實施不連續,影響了企業的預期,不利于帶動和提高落后企業技術改造的積極性。以獎代補是一種后激勵措施,要求礦山企業首先要完成節約與綜合利用項目建設并取得成效,再由管理部門對其項目建設支出和成效進行評估,依據評估結果對其進行獎勵。這種措施解決了通常資金補助方式存在的資金監管難、項目不確定性大等問題,通過持續開展礦山企業可形成良好預期,極大帶動其投入技術改造的積極性。目前,在礦產資源節約與綜合利用領域只實施了1次(3年)便停止,未能形成良好的政策預期,使本想通過獎勵資金降低技改風險的礦山放棄技術改造。

5)“以獎代補”評價指標體系需進一步完善。專項中“以獎代補”主要以綜合評價指標為主要依據,其計算方法為:(增量收入+相關直接投資)×專家評分。在此評價方法中,主要考量的是經濟效益和投入情況,對環境和社會效益沒有考量。另外,在獎勵額度上分為6個類別,即特等(2000萬元)、一類(1000萬元)、二類(800萬元)、三類(500萬元)、四類(200萬元)。由于獎勵資金由財政承擔,企業通過節約與綜合利用是否創造出了這么多的宏觀效益(增加財政收入、環境效益)未做考量。

4經濟激勵政策建議

根據以上分析,建議國土資源管理部門加強與財政和稅務部門的溝通協調,在繼續實施以獎代補激勵政策的同時,按照市場經濟的規律,完善和創新實施適用范圍更廣的具有普惠性質的經濟激勵政策。

1)將最常見的共伴生礦產綜合利用納入增值稅和所得稅優惠范圍。共伴生礦產多是我國礦產資源的3大特點之一,在已開發的118個礦種中有87中元素部分或全部來源于共伴生礦產,油母頁巖、煤層氣僅僅是煤炭資源伴生的一小部分。將大量的以共伴生形式存在的金屬礦產的綜合利用納入增值稅和所得稅優惠范圍,將使這部分礦山企業對共伴生礦綜合利用的積極性得到充分激發。

2)將尾礦再選納入優惠范圍。由于早期開發中選礦技術工藝水平不高,尾礦中含有較多的有價元素,有的甚至超過當前的原生礦產,尾礦再選已成為生產建筑材料、空場充填后第三大綜合利用方式。從利用方式來講,如果尾礦中有價元素未完全提取就制作建筑材料,其富含的有價元素的回收成本進一步加大甚至無法再回收,因此尾礦再選是一種利用方式更加合理、產品附加值更高的綜合利用方式。2013年底,我國尾礦產生量16.49億t,綜合利用量3.12億t,綜合利用率18.9%。以再選回收有價元素形式綜合利用的尾礦量占利用總量的3%,有價元素回收量超過1000萬t,具有巨大經濟價值。目前的優惠政策只包含用尾礦制作建筑材料的綜合利用方式,亟需將尾礦再選納入優惠范圍,激勵礦山企業吃干榨凈。

3)將礦山高于設計或核定開采回采率、選礦回收率生產的礦產品納入優惠目錄。礦產資源的開發利用受多種因素影響,可以說每個礦山的條件都不一樣,因此礦山建設和生產必須因地、因礦選擇適宜的開采方法和選礦工藝,每座礦山具有不同的設計(或核定的)開采回采率和選礦回收率。達到設計或核定指標即達到管理部門的考核要求。繼續提高指標則需投入資金進行研發攻關和設備升級改造,企業最求利潤最大化,對此積極性不高。如果將高于設計或核定指標而來礦產品相關增值稅、所得稅讓渡給企業,與不提高指標情況相比國家所得沒有減少,但企業將得到實惠,礦山技改的積極性將大幅提高,資源也可得到充分利用。

4)繼續設立礦產資源節約與綜合利用“以獎代補”專項資金。“以獎代補”作為一種事后獎勵政策,在環保、農業、循環經濟等領域廣泛應用,在礦業領域也進行了成功的嘗試,積累了完善的制度辦法和寶貴的實施經驗。2010年至2012年國土資源部財政部設立的礦產資源節約與綜合利用專項就采用了“以獎代補”形式,對自行投資進行節約與綜合利用技改并取得顯著成效的礦山進行獎勵,得到礦山企業、行業協會以及相關科研院所的廣泛認可,極大激發了礦山企業開展技術改造和實施節約與綜合利用的熱情。但由于僅實施了3年,想在后續年份獲得資金獎勵的礦山企業隨著專項的結束也擱置了綜合利用計劃,使專項的成效止步于已獲獎礦山,對后進礦山的帶動作用未能充分發揮,建議在完善評價指標的基礎上繼續實施。

5)加大對先進適用技術推廣的資金支持。自2012年以來,國土資源部公告發布了4批210項節約與綜合利用的先進技術。由于只是以公告的形式對社會發布,不帶有強制性,用或不用由礦山企業自行決定。當前礦業形勢不景氣,礦產品供大于求、價格低位盤整,礦山企業對自行投資技改的積極性不高,需要給予礦山企業一些實惠,以鼓勵其轉型升級。建議設立先進技術推廣資金,對采用先進技術推廣目錄中技術進行技改的企業,給予一定的資金支持。

參考文獻

[1]中共中央國務院.生態文明體制改革總體方案[Z].中華人民共和國國務院公報,2015.

[2]范繼濤.礦產資源綜合利用效益對福利影響研究[D].北京:中國地質大學(北京),2015.

[3]范繼濤,朱勃霖.礦產資源節約與綜合利用先進技術推廣的思考[J].中國礦業,2013,22(11):23-26.

[4]姚華軍.落實節約優先戰略 做好綜合利用專項[N].中國國土資源報,2011-08-29(007).

[5]關于印發《資源綜合利用產品和勞務增值稅優惠目錄》的通知[J].再生資源與循環經濟,2015(7):2-5.

[6]財政部,國家稅務總局 國家發展改革委關于公布資源綜合利用企業所得稅優惠目錄(2008年版)的通知[J].廣西節能,2009(1):6-7.

收稿日期:2016-03-08

基金項目:中國地質調查局工作項目“典型礦山綜合利用效益評價”資助

作者簡介:范繼濤(1979-),男,北京大學博士后,副研究員。E-mail:fanjitao_2001@163.com。

中圖分類號:F407.1

文獻標識碼:A

文章編號:1004-4051(2016)07-0042-04

Thinking on economic policies of the comprehensive utilization of mineral resources

FAN Ji-tao1,2,QIAO Jiang-hui2

(1.School of Earth and Space Sciences,Peking University,Beijing 100871,China;2.Chinese Academy of Land and Resource Economic,Beijing 101149,China)

Abstract:The workers,mining enterprises,aboriginal and government are stakeholders in the comprehensive utilization of mineral resources.Mining enterprises is the main body who bear the most risk of the project,the others obtain the positive external benefits.Economic incentives are the fundamental measures to improve the enthusiasm of mining enterprises to conservation and comprehensive utilization of resources.Currently,there are series issues,E.g the narrow range of tax relief,high threshold and discontinuous of incentive funds.The paper recommends that the utilization of associated mineral,tailings,etc.should be brought into the scope of VAT and income tax,rewards enterprise who obtain remarkable results in comprehensive utilization and support technological innovation.

Key words:mineral resource;comprehensive utilization;economic incentive