保兌倉融資收益共享合約的優化研究

2016-08-10 08:35:10余卓亭王軍

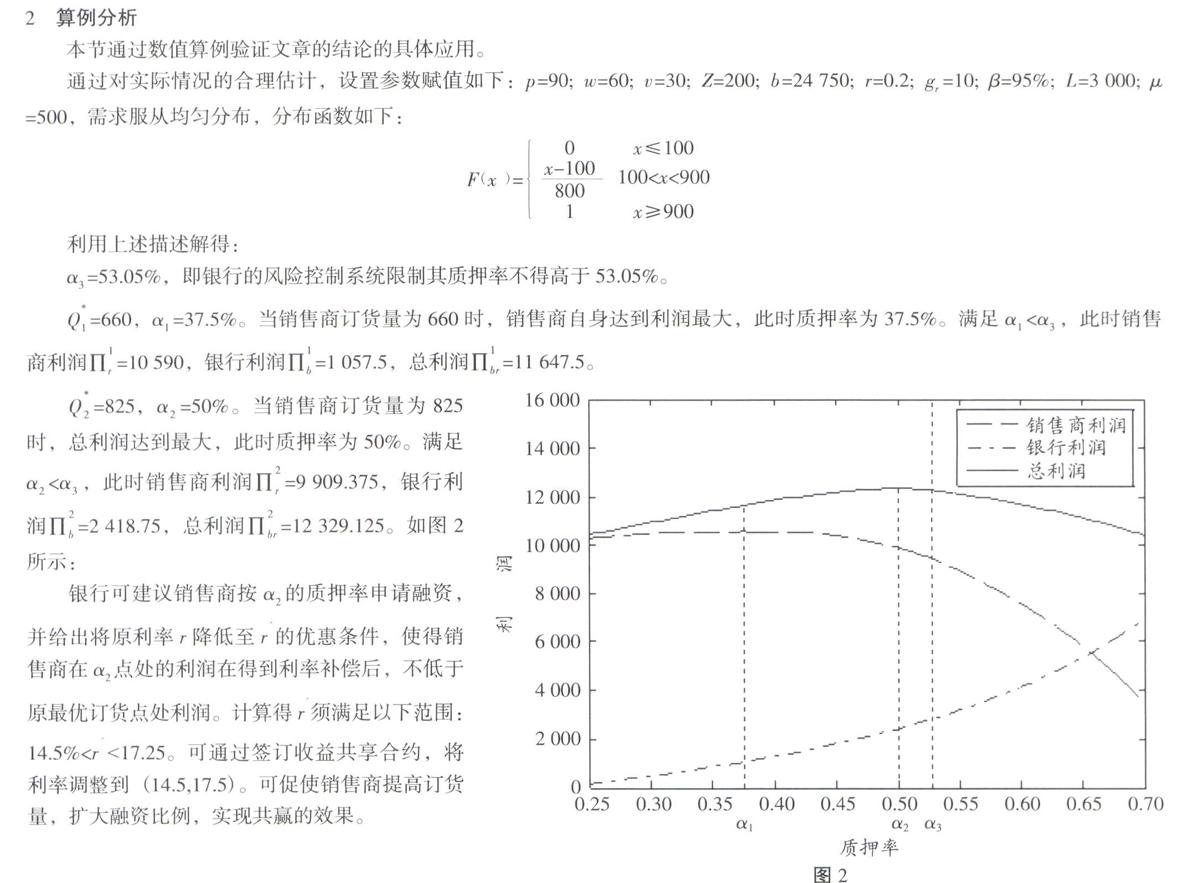

物流科技 2016年4期

余卓亭 王軍

摘 要:文章以資金約束型供應鏈為研究對象,銷售商運營資金不足為研究背景,討論了保兌倉業務中銷售商在銀行給出不同條件時的訂貨量決策。分別從銀行、銷售商以及二者合作的角度對保兌倉融資業務進行分析。結論表明銀行可通過適當調低利率的方式與銷售商簽訂收益共享合約,以刺激銷售商提高訂貨量從而增加融資,最終使共同利潤增加,實現共贏。

關鍵詞:供應鏈金融;保兌倉;質押率;收益共享合約

中圖分類號:F275.6 文獻標識碼:A

Abstract: In this paper, we considered a finance-constrained supply chain of a retailer and a bank, and we discuss the retailers' order decisions in the case of confirmed warehouse when faced different conditions from the bank under the condition of the insufficiency of retailers' operating capital. The business of confirmed warehouse is analyzed from the angles of the bank, retailer as well as the two cooperate respectively. It is proved that the bank could sign revenue-sharing contract with the retailer through a way of lower rate in order to stimulate retailer increase order quantity and loan amount. As the result, it makes mutual profit increased and achieved win-win situation.

Key words: supply-chain finance; confirmed warehouse; loan-to-value ratios; revenue-shared contract

0 引 言

隨著經濟全球化的不斷發展,企業面臨的競爭越來越激烈,尤其是中小企業資金實力薄弱,融資壓力較大。銀行在無法有效判斷融資合法性、合規性,以及償還能力真實性的情況下,不愿為中小企業融資;銀行在企業信用不足、承擔較大風險的情況下,會提高融資利率。這使得中小企業融資難、融資貴成為常態。近年來,國內外眾多金融機構紛紛與物流企業合作,推出了供應鏈金融業務。為了解決這一難題,作為供應鏈金融的重要方式之一,保兌倉融資業務利用核心企業的信用為中小企業融資,核心企業(供應商)、融資企業(銷售商)、銀行和倉儲監管方(物流企業)四方簽訂保兌倉融資契約。融資企業繳納保證金,核心企業提供回購擔保,物流企業提供倉儲監管服務,銀行開立銀行承兌匯票。保兌倉將供應鏈的某一段看成一個整體,既為中小企業融資提供了方便,又能降低銀行貸款風險。

中小企業破產原因中,28%是因為資金不足導致的,中小企業資金問題不但影響盈利,還關乎其生死存亡[1]。這一問題促進了供應鏈金融融資模式這一概念的誕生——在2006年Allen N. Berger[2]等的研究中最早被提出。隨后,相關學者在需求隨機波動和價格隨機波動兩種研究背景下,紛紛對于這一模式展開研究。王玉潔[3]對供應鏈金融模式展開定性研究,并對供應鏈金融典型模型——保兌倉為研究對象,定量研究銀行、供應商、銷售商分別對于利率、批發價格以及訂貨量的決策。白少布[4]從企業努力水平和信用程度對保兌倉收益的影響展開研究,促使合約兩方企業實現共贏,結果表明不同的努力水平和信用程度會直接影響企業的收益水平。利用有資金約束的報童模型研究庫存和采購問題,認為銀行扮演了Stackelberg博弈模型中領導者的角色來協調訂單數量。利用風險價值VaR定量方法對保兌倉進行風險衡量,提出銀行利率定價模型[6]。

目前對于保兌倉業務優化的方式有數量折扣、收益分享以及引進期權等。林強[7-8]等分別構建兩階段資金約束型收益共享契約模型以及數量折扣契約模型,研究三方在Stackelberg博弈中相關參數設計,從而實現改進供應鏈整體運作效率的同時,達到互惠共贏的目標。對于質押率的研究主要領域是存貨質押業務。李毅學[9]等針對價格隨機波動的存貨,研究銀行在期末存貨價格服從幾種具體分布時的質押率,并得出質押率解析式。也有一些學者對保兌倉融資模式中質押率作出了一定的研究,鄭忠

良[10]等建立了以銀行期望利潤最大化為目標的質押率模型,并通過仿真的方法對幾個關鍵參數進行靈敏度分析,以及這些關鍵參數對質押率的具體影響,從而得到了銀行降低風險、提高利潤的啟示。張欽紅[11]等認為需求波動產生的風險是存貨質押融資風險的重要來源,利用均值——方差模型,研究了需求隨機時存貨質押貸款的最優質押率的決策。于輝[12]等建立單期報童模型,運用Var風險計量方法等研究銀行追求利潤最大化和權衡風險收益兩種情況下質押率的決策,凸顯出質押率的重要作用。

本文將分別構建銷售商和銀行的利潤模型,對收益共享合約進行優化分析。

1 模型的說明與構建

1.1 問題描述及參數設置

在采購階段,中小企業(下游銷售商)為了獲得其所需要采購的產品,往往需要向核心企業(上游供應商)預付賬款。而中小企業資金實力薄弱,短期資金周轉緊張,可能無法一次性付清合同全部價款,則可以使用保兌倉融資這一方式獲得銀行的融資款,促使交易的達成。

保兌倉融資模式參與各方的具體操作流程如圖1所示:

1.2 前提假設

假設1 銷售商以利潤最大化為目標。

假設2 當需求過低時,供應商回購存貨將會面臨很大的滯銷風險。故假設當市場需求D低于極限值Z時,供應商拒絕回購剩余貨物,銀行將面臨違約損失。Z是一個外生變量。

假設3 該筆業務銀行預期是盈利的,銀行通過Var風險計量方法控制風險;銀行面臨的主要信用風險是供應商的違約。

假設4 單位產品銀行期望收入為wr,單位產品銀行期望損失為w-v·FZ,其中w-v為供應商違約時單個產品的損失,FZ為供應商違約概率。只有單位產品期望收入超過單位產品期望損失時,銀行才有利可圖,即wr>w-v·FZ。

1.3 模型建立與分析

分別構建銷售商利潤模型和銀行利潤模型,發現在銷售商的原最優訂貨點處,并不能使銀行和銷售商共同利潤達到最大。可簽訂收益共享合約使銷售商調整訂貨量,從而共同利潤達到最大,然后通過適當調低銀行融資利率的方式,將銀行利潤增加的一定比例彌補給銷售商,保證銷售商期望利潤不低于在原最優訂貨點處的利潤,最終銀行和銷售商均能獲得一定的利潤增長,實現共贏的效果。

(1)銷售商利潤模型

銷售商的期望利潤為銷售毛利扣除其缺貨成本和貸款利息后的凈額,設銷售商期望利潤為∏■,則:

3 結 論

本文研究了資金約束型供應鏈中,保兌倉融資模式的收益共享合約問題,利用質押率刻畫融資程度,分別建立了銷售商利潤模型、銀行利潤模型和總利潤模型,對不同質押率下利潤的變化進行分析。結論表明銀行可與銷售商簽訂收益共享合約,通過適當調低利率的方式將其增量利潤的一部分分配給銷售商,以刺激銷售商提高訂貨量從而增加融資,最終使二者利潤均實現增長。最后,用數值算例驗證了上述結論,并數值分析了調整后利率減少的有效范圍。另外,本文僅考慮銀行和銷售商間收益共享,當同時考慮銀行、銷售商、供應商三者的收益共享時又應該如何提高供應鏈效率是亟待解決的問題。

參考文獻:

[1] Sullivan T A, Warren E, Westbrook J. Financial difficulties of small businesses and reasons for their failure[D]. University of Texas at Austin, 1998.

[2] Allen N. Berger, Gregory F. Udell. A more complete conceptual framework for SME finance[J]. Journal of Banking & Finance, 2006,30(11):2945-2966.

[3] 王玉潔. 供應鏈金融中保兌倉融資與運作決策[D]. 北京:北京交通大學(碩士學位論文),2009:1-67.

[4] 白少布,劉洪. 基于供應鏈保兌倉融資的企業風險收益合約研究[J]. 軟科學,2009,23(10):118-122.

[5] Dada M, Hu Q. Financing newsvendor inventory[J]. Operations Research Letters, 2008,36:569-573.

[6] 顏明,王軍,張繼霞,等. 基于VAR的保兌倉部分承諾回購模式研究[J]. 青島大學學報(自然科學版),2013,26(2):91-94.

[7] 林強,李苗. 保兌倉融資模式下收益共享契約的參數設計[J]. 系統科學與數學,2013,33(4):430-444.

[8] 林強,李曉征,師杰. 保兌倉融資模式下數量折扣契約的參數設計[J]. 天津大學學報(社會科學版),2014,16(1):12-17.

[9] 李毅學,馮耕中,徐渝. 價格隨機波動下存貨質押融資業務質押率研究[J]. 系統工程理論與實踐,2007,12(12):42-48.

[10] 鄭忠良,包興,郝云宏. 供應鏈金融保兌倉融資模式的擔保物質押率研究[J]. 現代管理科學,2012(10):36-39.

[11] 張欽紅,趙泉午. 需求隨機時的存貨質押貸款質押率決策研究[J]. 中國管理科學,2010,18(5):21-27.

[12] 于輝,甄學平. 中小企業倉單質押業務的質押率模型[J]. 中國管理科學,2010,18(6):104-112.