中小企業稅收負擔與企業成長性實證研究

——基于創業板公司數據的分析

2016-08-11 08:03:24李旭紅北京國家會計學院財稅政策與應用研究所北京101312

國際稅收 2016年2期

李旭紅(北京國家會計學院財稅政策與應用研究所 北京 101312)

中小企業稅收負擔與企業成長性實證研究

——基于創業板公司數據的分析

李旭紅*(北京國家會計學院財稅政策與應用研究所 北京 101312)

內容提要:稅收負擔對于中小企業的成長發展具有重要影響,本文以2012年中國創業板321家公司的數據為樣本,通過“突變級數法”計算出中小企業的成長能力評價指標并以之為被解釋變量,設計了流轉稅負、所得稅負等解釋變量進而進行回歸分析。實證結果表明,中小企業的所得稅稅負與企業的成長能力正相關;流轉稅稅負與企業成長能力負相關。同時,當模型添加了所得稅和流轉稅的交互項后,結果顯示此變量與企業成長能力顯著負相關,即證明所得稅增強了流轉稅對企業成長能力的削弱作用。

稅收負擔 成長能力 中小企業

中小企業在創造社會財富、促進經濟增長,增加就業機會,維護社會穩定,鼓勵科技創新、推動技術進步等方面具有積極作用,因而如何促進中小企業的成長與發展是經濟研究中的重要命題。金融與財稅政策對于中小企業的發展具有重要影響,但受信用風險管理成本的控制,通常商業銀行會出現對中小企業的“惜貸”現象。因此,財稅政策環境對中小企業來講就更具重要意義。筆者以創業板公司2012年的數據為樣本,通過中小企業稅收負擔與其成長性的回歸分析,嘗試探討稅收負擔對中小企業發展的影響。

一、文獻回顧

產業組織學派認為企業成長的主要影響因素在于企業的外部環境及企業在環境中的位置,并提出了包含政治、法律、經濟、社會文化和技術等因素的PEST模型用以對企業外部環境進行分析。其中,稅收負擔是衡量外部財稅政策環境的重要指標,多項研究已表明其影響中小企業的發展。Brian Levy(1993)①Brian Levy. Obstacles to Developing Indigenous Small and Medium Enterprises: An Empirical Assessment [R]. The World Bank Economic Review, 1993(vol 7):65-83.指出,制約坦桑尼亞及斯里蘭卡中小企業發展的綜合因素涉及多方面的內容,稅收負擔是其中一部分。AndrzejArendarski et al(1994)①Andrzej Arendarski, Tbmasz Mroczkowsk and James Sood. A STUDY OF THE REDEVELOPMENT OF PRIVATE ENTERPRISE IN POLAND: CONDITIONS AND POLICIES FOR CONTINUING GROWTH [J]. Journal of Small Business Management,1994(7):40-51.指出波蘭由于高稅負會導致制造業的一些分支機構減少,進而影響其發展。MARIE BOHATA' et al(1999)②Marie Bohatá&Jan Mládek. The Development of the Czech SME Sector, Journal of Business Venturing [J]. 1999(vol 14), september :461-473.的研究發現,影響捷克中小企業設立及發展的法制因素中,稅收負擔排在了第一位。IRAJ HASHI(2001)③IRAJ HASHI. Financial and Institutional Barriers to SME Growth in Albania: Results of an Enterprise Survey [J]. MOST: Economic Policy in Transitional Economies,2001(vol 11):221-238.指出,多個研究表明俄羅斯、烏克蘭、立陶宛等轉型國家的稅收負擔及復雜的稅制是制約中小企業發展的主要障礙(World Bank,1994和 1995;Alimova et al,1995;OECD,1996)。Georgine Fogel(2001)④Georgine Fogel. An analysis of Entrepreneurial Environment and Enterprise Development in Hungary [J]. Journal of Small Business Management, 2001(39)(1):103-109.認為制約匈牙利中小企業的發展有三大因素,其中高稅負排在第二位。David Smallbone et al(2001)⑤David Smallbone&Friederike Welter. The Role of Government in SME Development in Transition Economies [J]. International Small Business Journal, 2001(19):63-77.指出稅負是影響中小企業發展的重要因素,過高的稅負會導致企業轉向地下經濟。Steven F. Kreft et al(2005)⑥Steven F. Kreft & Russell S. Sobel. PUBLIC POLICY, ENTREPRENEURSHIP, AND ECONOMIC FREEDOM [J]. CATO Journal,2005(9):595-616.認為經濟的自由化促進企業的成長,而經濟自由化的內涵包括有合理的稅負。

國內部分學者也從不同角度探討過稅負對中小企業成長性的影響。汪海鳳、趙英(2011)⑦汪海鳳, 趙英.國家高新區內企業稅負與企業發展關系的實證分析——以包頭稀土高新區為例[C]. Proceedings of International Conference on Engineering and Business Management, 2011:371-374.借助協整理論和誤差修正模型(ECM),探討了稅負對國家高新區企業發展狀況的影響,研究結果表明降低企業稅負能夠在短期內促進企業發展,但在長期內促進作用不明顯。石磊等(2013)⑧石磊,趙卓瑤.稅收對中小企業成長影響——以南京制造也為例[J].南京國稅, 2013(1):16-18.以2009-2011年439戶南京制造業企業為樣本,以征管系統中企業納稅申報表和企業財務報表為基礎,選用凈資產收益率作為衡量中小企業成長性的指標,綜合稅負作為衡量企業稅收影響程度的指標,得出稅負并非是限制中小企業成長直接因素的結論。蔣小平(2013)⑨蔣小平,葉子榮.稅收結構與中小企業發展-基于中國省際面板數據的實證分析[J].財經問題研究,2013,(2):123-128.利用中國中小工業企業2005-2010年面板數據進行研究,結果表明直接稅(企業所得稅)對中小企業規模的正向影響要比間接稅(增值稅)的正向影響大,直接稅也更有利于國家增加中小企業的稅源。

綜合以上研究,企業規模的擴大需要資金的支持,稅收負擔會導致企業留存收益的減少,進而影響企業的投資規模及速度,尤其是對企業成長能力相關的R&D的投入。同時,在獲得外部融資時,稅收負擔會影響企業市場預期、市場規模、增長能力及盈利能力,進而影響投資者的決策。因此,中小企業的稅負可以通過影響企業的盈利能力、增長能力、企業規模以及市場對企業的預期,從而影響企業的成長能力。

此外,由于不同稅種的作用機制不同,會對企業經營和利潤分配產生不同的影響,例如企業所得稅應納稅所得基于利潤總額進行納稅調整而形成,企業只有實現了盈利才需要繳稅,而流轉稅(主要是增值稅)的應稅部分為企業的增值額,與是否盈利的密切程度降低;又如企業所得稅將研發投入記為成本,降低了企業所得稅的應納稅額,為企業提供了一定的技術創新激勵,而流轉稅則缺乏這種驅動力。

綜合以上分析,本文提出以下假設:假設1:中小企業的稅負削弱了企業的成長能力,即中小企業的所得稅稅負、流轉稅稅負與企業的成長能力負相關;假設2:不同稅種對中小企業成長能力的影響存在差異,即中小企業的所得稅稅負、流轉稅稅負與企業成長能力的相關性不同;假設3:企業所得稅加強了流轉稅負與企業成長能力的負相關關系。

二、指標選擇與模型建立

(一)模型建立

為了分析中小企業稅收負擔與企業成長性直接的相關關系,本文建立以下的基本回歸模型:

模型1: Gi=β0+β1ITi+β2TTi+β3DCi+εi

為分析所得稅如何調節流轉稅和企業成長能力的影響,本文加入了所得稅和流轉稅的交互項,建立模型2。

模型2: Gi=β0+β1ITi+β2TTi+β3DCi+β4

(ITi×TTi)+εi

其中,Gi是第i個樣本的成長能力衡量指標,ITi是第i個樣本企業的所得稅稅負,TTi為第i個樣本企業的流轉稅稅負,DCi為第i個樣本企業的使用負債資金的成本率。

表1 變量定義及符號

(二)指標選擇

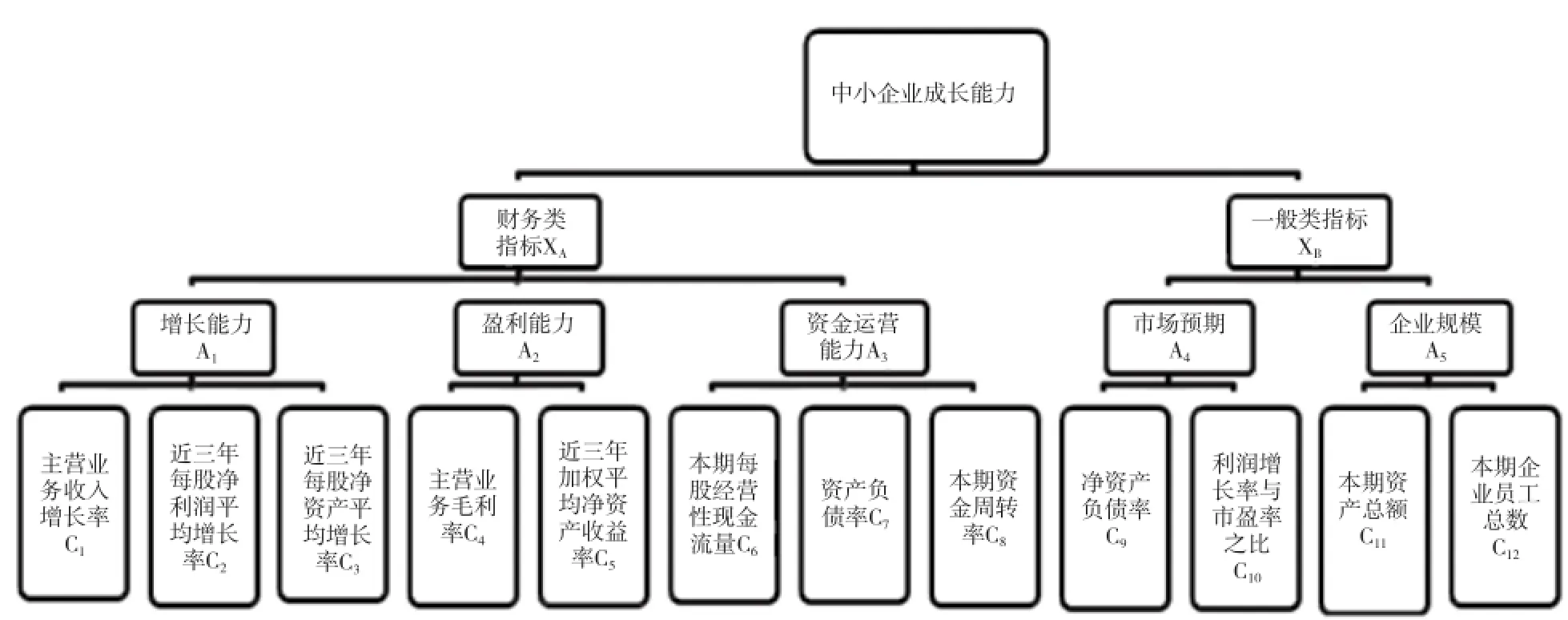

1.中小企業成長性衡量指標。中小企業成長性的衡量指標大致可分為兩類:一是以簡單財務指標作為中小企業成長性的變量指標,并以此探討中小企業成長性的驅動因素,如郝臣(2006)①郝臣.中小企業成長:政策環境與企業績效[J].上海經濟研究,2006,(11):15-22.利用主營業務收入增長率對中小企業成長性進行衡量。陳丹和張慧麗(2011)②陳丹,張慧麗.中小企業技術創新能力與成長性關系的實證研究[J].財貿研究,2011,(1):104-109.選取銷售利潤增長率等7個財務指標對企業的盈利能力和規模擴張能力進行了衡量,用以對技術創新與中小企業成長性進行研究。二是利用現有的數量模型,如突變級數理論、平衡計分卡、層次分析法等,使用財務與非財務指標相結合的綜合指標體系,對中小企業成長性表現進行全面衡量。本文使用陳曉紅(2004)③陳曉紅,彭佳,吳小瑾.基于突變級數法的中小企業成長性評價模型研究[J].財經研究,2004,(11):8-10.提出的基于突變級數理論的中小企業成長性評價模型對中小企業的成長性進行了衡量。突變級數理論測量方法不僅克服了單一指標的局限性,而且有效地整合了綜合指標法的優勢,模型中的評價指標目標層次可見圖1。

圖1 中小企業成長能力評價指標目標層次

2.中小企業稅收負擔衡量指標。部分學者主張通過財務報表獲取會計信息,如吳祖光和萬迪昉(2012)④吳祖光,萬迪昉.企業稅收負擔計量和影響因素研究述評[J].經濟評論,2012(6):149—156.使用現金流量表構建稅負計量指標體系,主要包括:營業收入稅收負擔率=(支付的各項稅費-收到的稅費返還)/營業收入;總利潤稅收負擔率=(支付的各項稅費-收到的稅費返還)/稅前利潤;經營活動現金流稅收負擔率=(支付的各項稅費-收到的稅費返還)/企業當期經營活動現金流。也有部分學者認為應避免會計信息易被操縱的弱點,主張選擇建立稅負指標體系以對企業的綜合稅負進行衡量。如趙士春、蔡作巖和楊泳(1998)建立了企業稅負評價指標體系,其中,企業稅負評價指標體系分為整體指標和層次指標兩部分,整體指標包括純收入稅負率(企業納稅總額/同期純收入),稅惠額(名義稅負減去同期實際稅負),稅惠率(享受稅惠額/同期名義稅負),而層次指標包括流轉稅稅負率(流轉稅總額/同期營業收入)和所得稅稅負率(所得稅額/利潤總額)。2006年,國家稅務總局頒布的《微觀稅收分析基本方法》(國稅辦函[2006]26號)指出總體稅負是指納稅人繳納的各項稅金與其稅源總量的比例。由于納稅申報表數據無法從公開途徑獲得,因此本文使用公開的財務數據作為替代,具體核算公式一所示:

所得稅稅負=(所得稅費用-遞延所得稅負債本年變動額+遞延所得稅資產本年變動額)/稅前利潤

(公式一)

其中,所得稅費用取自利潤表,遞延所得稅資產和遞延所得稅負債取自資產負債表。

由于企業綜合稅負由所得稅、流轉稅和其他稅種組成,而資源稅、土地增值稅等稅種在中小企業的納稅額中只占到很小一部分,因此,本文以從中小企業支付的各項稅費項目中去掉所得稅來近似表示中小企業繳納的流轉稅額,如公式二所示:

流轉稅稅負=(支付的各項稅費-應繳所得稅)/不含稅營業收入

(公式二)

其中,支付的各項稅費來源于現金流量表,應繳所得稅通過所得稅稅負的計算得出,不含稅的營業收入來源于利潤表。

3.銀行借款資金成本的衡量指標。根據前文所述,影響中小企業成長性的外部環境因素包括融資環境因素和財稅政策環境因素,其中融資環境因素又可分為債權融資因素和股權融資因素。股權融資因素受制于整體制度環境的影響,對全體中小企業產生影響,除了不同板塊對財務指標的規定不同之外,并不存在連續性的影響,因此,本文主要分析債權融資因素對中小企業成長性的影響。債權融資因素主要指影響中小企業發債融資和銀行借款融資兩個途徑的外部環境因素。受制于發債周期和發債條件,中小企業發行債券的總量較小,因此,本文忽略債券對中小企業債權融資的影響,以負債資金的總成本作為銀行借款資金成本的衡量指標。

控制變量企業負債資金的成本率如公式三所示:

企業負債資金的成本率=利息支出/總負債

(公式三)

(三)數據說明

雖然新三板掛牌公司更符合中小企業的特征,但由于在2013年以前新三板是區域性交易市場,掛牌公司的稅負和發展情況受到區域性經濟和稅收優惠政策的影響較大,因此本文選擇2012年創業板上市公司作為研究樣本,剔除樣本中數據遺漏不全或者并非在整個考察期內存續的公司,以及樣本中經營狀況異常的公司,如近三年每股凈利潤平均增長率為負數的樣本公司,最終得到321個樣本。本文原始數據均來自于巨靈數據庫創業板上市公司2010-2012年年報數據。

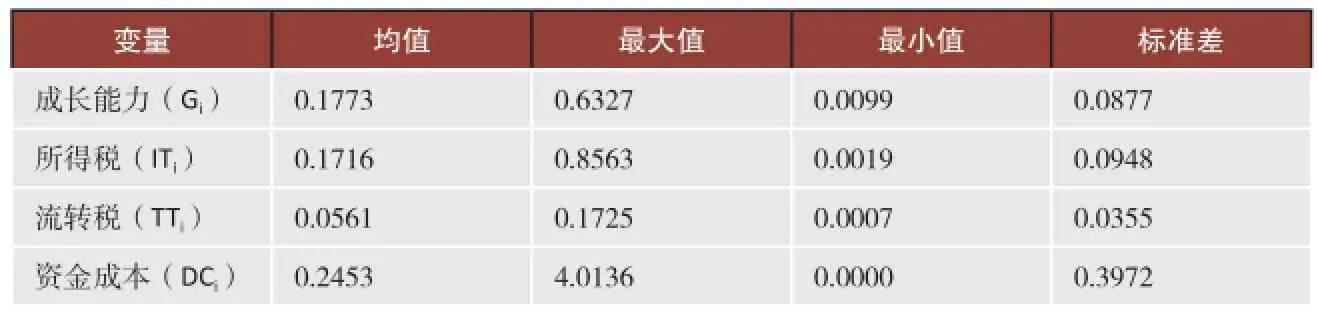

變量的描述性統計見表2 。其中所得稅稅負的最小值為0.0019,最大值為0.856,流轉稅稅負的最小值為0.0007,最大值為0.1725,從側面說明了所得稅稅負仍然為企業稅負的主要部分,而流轉稅稅負的標準差為0.0355,小于所得稅稅負的標準差0.0948,說明中小企業之間流轉稅稅負的差異小于所得稅稅負的差異。融資成本的標準差為0.397,說明與稅負相比,不同企業之間融資成本的差異更大。

表2 變量描述性統計

四、實證結果及分析

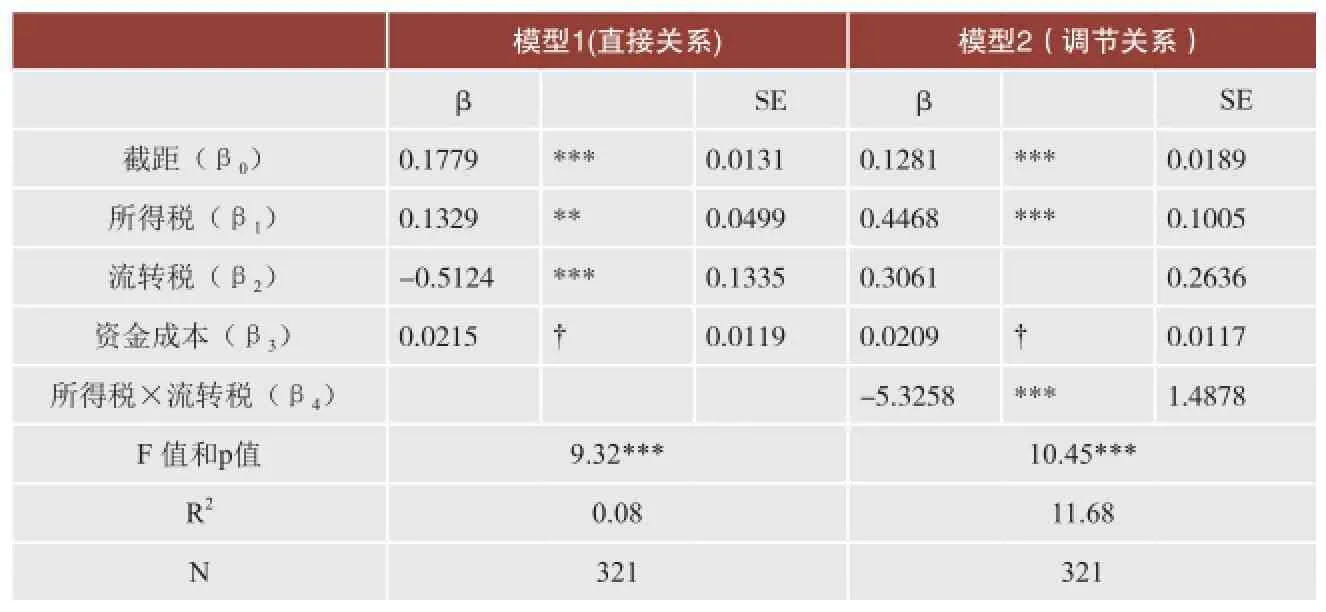

本文試圖通過對中小企業的稅負與企業成長能力進行多元回歸,來驗證中小企業稅負對企業成長能力的影響。本研究使用通貨膨脹變化因素(Variation Inflation Factor, VIF) 來檢驗模型中解釋變量間的多層共線性。所有解釋變量的VIF值基本為1,排除了共線性可能。因模型2 包括了所得稅和流轉稅的交互項,本文對這兩個變量進行了平均中心化處理,以避免共線性的問題。雙變量線性相關見表3。

表4為兩個模型的回歸結果。模型1估計了所得稅和流轉稅對企業成長能力的直接相關關系。其中,所得稅稅負的系數顯著為正(β=0.1329, p<.01),說明中小企業的所得稅稅負與企業的成長能力正相關,即所得稅稅負更高的中小企業表現出更高的成長能力。流轉稅稅負的系數顯著為負(β=-0.5124, p<.001),說明中小企業的流轉稅稅負與企業的成長能力負相關,即中小企業的流轉稅稅負越高,企業的成長能力越低。

與所得稅相比,流轉稅稅負的顯著性更高,從一定程度上說明流轉稅稅負與企業成長能力的相關性更高。解釋變量的系數在一定程度上說明各自對被解釋變量的影響力的大小,因此根據回歸結果,流轉稅稅負對企業成長能力的影響大于所得稅稅負。實證結果表明,中小企業的流轉稅稅負與企業成長能力負相關,說明流轉稅稅負削弱了中小企業的成長能力,這部分證明了本文的假設1。回歸結果顯示,流轉稅稅負、所得稅稅負與企業成長能力的相關系數并不相同,說明不同稅種對中小企業成長能力的影響存在差異,證明了假設2。

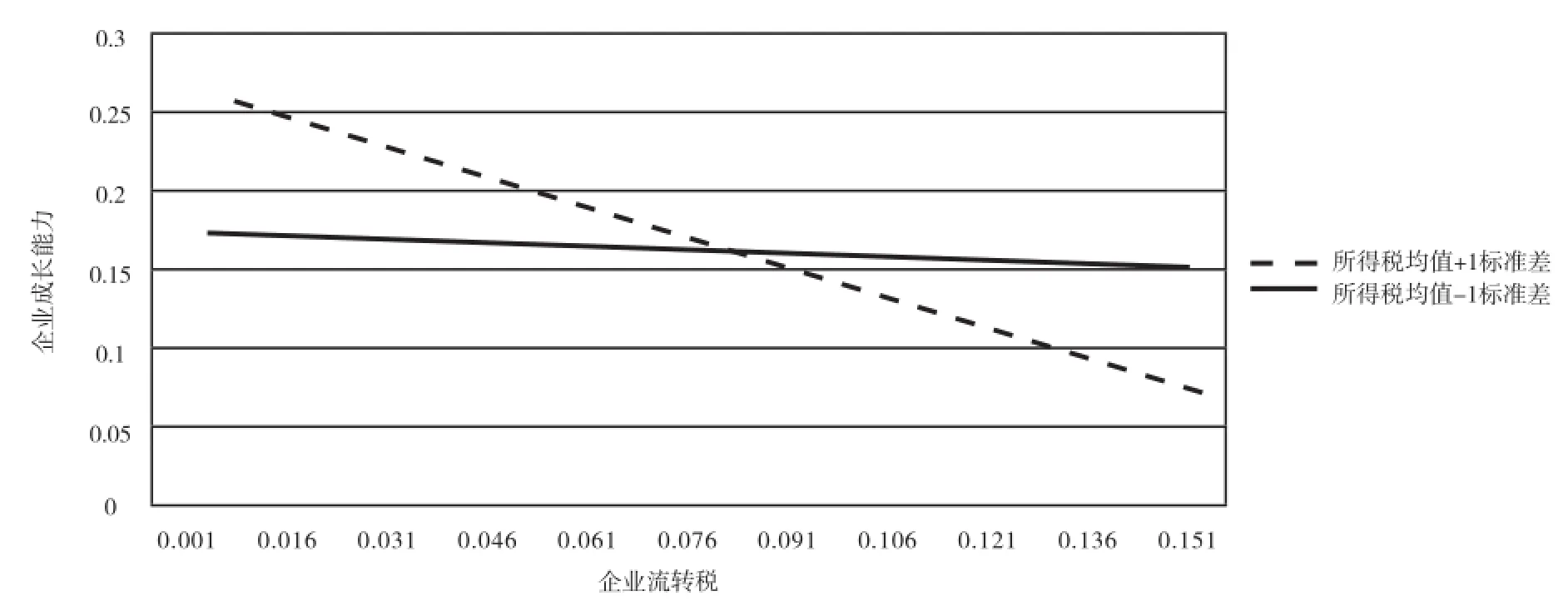

模型2添加了所得稅和流轉稅的交互項。結果表明此變量與企業成長能力顯著負相關(β=-5.3258,p<.001),即證明所得稅增強了流轉稅對企業成長能力的削弱作用。為使這種調節關系更加直觀,本文基于模型估計畫出在所得稅平均值加和減1個標準差的情況下,流轉稅和企業成長能力的關系(圖2)。由此可以清晰地看出,當企業所得稅稅負更高的時候,流轉稅對企業成長能力的削弱效果進一步增強,說明在所得稅和流轉稅的雙重壓力下,企業成長能力削弱明顯,從而證明了假設3。

表3 變量描述性統計

表4 中小企業稅負與企業成長性回歸分析結果

五、結論

根據上述實證分析,本文可以得出如下一些結論:

圖2 所得稅對企業流轉稅和成長能力之間的關系的調節

第一,所得稅稅負與中小企業成長能力的負相關性不強,相反,所得稅稅負高的中小企業表現出更高的成長能力。由于所得稅的計稅基礎是基于利潤進行的納稅調整,因此盈利性強的企業通常所得稅稅負會高。中小企業的成長性模型將影響中小企業成長能力的因素劃分為財務類因素和一般類因素,其中,財務類因素包含衡量增長能力、盈利能力和資金運營能力的指標。因此,隨著企業盈利水平的提高,雖然企業所得稅稅負提高,但中小企業的成長能力也在提升。由此可見,在制定如何促進中小企業發展的政策時,不應局限于所得稅稅收負擔的降低,應制定全面的中小企業促進戰略,最終引導中小企業成長能力的提升。

第二,流轉稅稅負與企業成長能力負相關,即流轉稅稅負越高,企業成長能力越低。企業的流轉稅稅負越高,占用企業的資金成本越大,會影響企業的自有資本積累,從而影響企業的投資、研發、創新等各種行為。流轉稅稅負與企業成長能力負相關意味著稅收政策制定應合理地控制流轉稅的比重,較低的流轉稅負會促進中小企業的發展。尤其是在“營改增”過渡時期,政府更應該密切關注中小企業的流轉稅稅負變化,以免因流轉稅稅負的增加,導致中小企業的成長能力削弱。

第三,由于流轉稅稅負與所得稅稅負對企業成長的影響是不同的,所以稅收政策制定應考慮協同效應,避免因政策效應的相互抵消而無法達到預期的效果。鑒于流轉稅稅負與企業成長能力負相關的關系,因此,在未來出臺促進中小企業發展的稅收政策中,應重點考慮對流轉稅政策的調整,可通過提高起征點等多種途徑實現促進中小企業成長的目標。此外,由于當企業所得稅更高的時候,流轉稅對企業成長能力的削弱效果進一步增強,因而政府還應考慮整體降低稅負,避免在所得稅和流轉稅的雙重壓力下,削弱企業的成長能力。

[1] IRAJ HASHI. Financial and Institutional Barriers to SME Growth in Albania: Results of an Enterprise Survey [J]. MOST: Economic Policy in Transitional Economies,2001(vol 11):221-238.

[2] Georgine Fogel. An analysis of Entrepreneurial Environment and Enterprise Development in Hungary [J]. Journal of Small Business Management, 2001(39)(1):103-109.

[3] David Smallbone&Friederike Welter. The Role of Government in SME Development in Transition Economies [J]. International Small Business Journal, 2001(19):63-77.19.

[4] 郝臣.中小企業成長:政策環境與企業績效[J].上海經濟研究,2006,(11):15-22.

[5] 陳丹,張慧麗.中小企業技術創新能力與成長性關系的實證研究[J].財貿研究,2011,(1):104-109.

[6] 陳曉紅,彭佳,吳小瑾.基于突變級數法的中小企業成長性評價模型研究[J].財經研究,2004,(11):8-10.

責任編輯:高 陽

The Empirical Research of SME's Tax Burden and the Enterprise Development : Base on the Database of GME Board

Xuhong Li

Tax burden is vital to the development of the SMEs, this paper employs the data from 2012 GEM board of 321 listed companies, and uses the appraisal index based on the sudden change progression for the growth of SME as the variable being explained, and uses the tax burden of turnover tax and corporate income tax as the explanatory variables to make the regression. The conclusion shows that income tax burden of SME has positive correlation with the enterprise development, while the turnover tax burden has negative correlation with the enterprise development. This paper also fnds that income tax burden would enforce the negative infuence of turnover tax burden on hindering the enterprise development ability.

Tax burden Enterprise development ability Small and medium-sized enterprise

F810.42

A

2095-6126(2016)02-0065-06

* 李旭紅,中國國際稅收研究會理事,北京國家會計學院稅務系主任,財稅政策與應用研究所所長,副教授。由于篇幅限制,本文沒有提供原始數據,如果對于本文原始數據有任何疑問,可以與作者聯系,作者郵箱:lxhfufu@163.com。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

發明與創新(2022年30期)2022-10-03 08:40:56

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

人大建設(2018年6期)2018-08-16 07:23:10

文理導航·科普童話(2017年5期)2018-02-10 19:42:14

光學精密工程(2016年6期)2016-11-07 09:07:19

中國塑料(2016年3期)2016-06-15 20:30:00

- 國際稅收的其它文章

- 通過應用大數據簡化稅收征管程序的構想*

- 中韓FTA:為經濟發展提供新動力

- The Ministry of Finance, the State Administration of Taxation and the Ministry of Science and Technology Jointly Released a Circular on Improving the Policy of Pre-tax Super-deduction of R & D Expenses(part Ⅱ)

- 財政部、國家稅務總局、科技部聯合發布《關于完善研究開發費用稅前加計扣除政策的通知》(下)

- 中國與BEPS

——從規則接受者到規則撼動者*(中) - “財經戰略年會2015”在天津召開