九鼎系調查

2016-08-25 20:21:59唐亮

商界 2016年7期

唐亮

成立不到十年,九鼎對PE行業的改造堪稱摧枯拉朽;新三板上市不到三年,其超卓財技令監管層都要為其量身修法。“九鼎系”究竟是一家怎樣的公司,它驚人的激情、速度、執行力與創新力源于何處?

謠傳“被證監會要求退市”,“被實名舉報違規操作互聯網金融”,“私自延長基金鎖定期被投資者公開抗議”……

最近,“新三板首富”九鼎集團麻煩不少,但也只是其激進生涯里的一系列小插曲之一:

近十年橫掃200余投資項目,已退出項目不乏吉峰農機、金亞科技、紅旗連鎖、眾信國旅等明星股,出手犀利果敢,PE界無不聞風色變;

作為新三板PE第一股,借殼中江地產逆襲主板,“九鼎系”整體創下超千億元市值,令人咋舌;

“九鼎系”旗下九信資產(831400)凈資產只有5 500萬元,卻于今年啟動300億元融資,號稱要抄底中國……

成功地把自己打造為“現象級神一般的存在”,成立年頭不到十年的九鼎何以為此?

勵志感天動地

準確地說,九鼎發跡、成名于創業板。2009年10月,首批28家公司登陸創業板,彼時名不見經傳的九鼎獨中兩元:吉峰農機、金亞科技,賺得盆滿缽滿。外界由此盛傳九鼎背景不簡單,藏得比私募一哥徐翔還深。

然而,至少從九鼎元老黃曉捷于各種公開場合講述的創業心路來看,九鼎只是一家平民PE,最大的資本實則是創業元老們的智商。

黃曉捷,1978年生人,考的中國人民銀行研究生部的碩士、博士,分數都是史上最高;畢業后留校任教,做到校長辦公室主任。

在“五道口”,黃曉捷被稱為“怪才一枚”,事跡包括晚上12點還會打籃球,凌晨2點仍在挑燈學習工作。黃一走,據說連看門大爺都不適應了,被迫調整作息時間。

黃曉捷是四川人,就在他讀研期間,經人介紹結識了四川老鄉、后來另一位九鼎元老吳剛,并成為摯友。1977年生人的吳剛家境貧寒,起初只上了中專,畢業后在一間水泥廠當會計。然而吳剛畢竟“骨骼清奇”,不堪人生如此,經過極其艱辛的苦讀,后來自考專科,再專升本,又考取西南財大研究生,最后以神速拿下注冊會計師、律師證和注冊評估師。2001年,吳剛進入證監會工作,科員起步,五年后成為最年輕的處長。

2006年12月,中國股市亟待爆發。吳剛約黃曉捷在北京西四環世紀金源大飯店咖啡廳見面。兩人一合計,由黃辭職出面,搞一小基金,靠買原始股賺錢。

這家“小基金”就是日后大名鼎鼎的昆吾九鼎,它成立的原因只在于兩個金融專業的“北漂”實在太窮了,年薪只有五六萬元,他們想憑一身所長發財。但是,沒有品牌、沒有背景、沒有團隊,資金也只有親戚朋友們湊的200多萬元,融資從何談起?

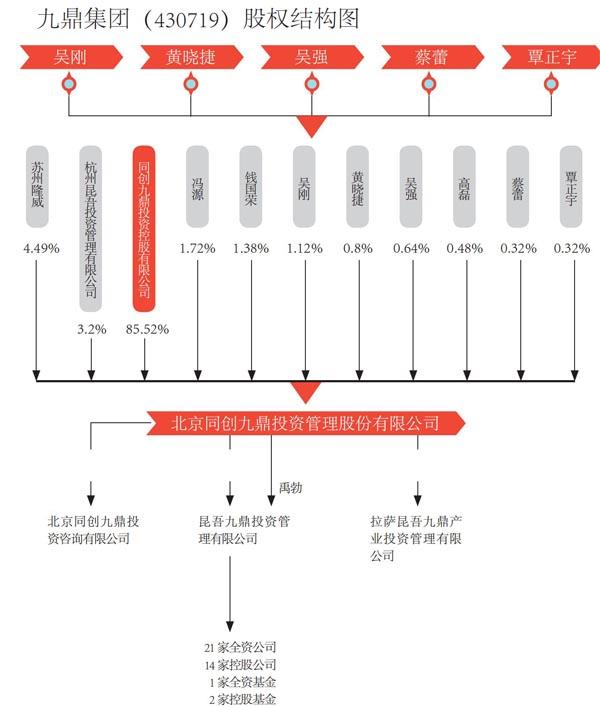

目前看來,黃曉捷和吳剛,可能是路子最“野”的優等生了。為了能唬人,“去請一個像老板的人來做總經理”,兩人請來四川中鐵信托的一位副總裁來京創業。可是,那時九鼎過于卑微簡陋,辦公室只是五道口一間不見天日的地下室,后來在北四環銀谷大廈租了一間屋,但也只有區區10平方米。副總裁待了兩周多,想了想,最終還是走掉了;但是他帶來的董秘、辦事滴水不漏的蔡蕾,被黃曉捷、吳剛反復公關,最終選擇留在九鼎。

正是依托蔡蕾在信托圈的關系,九鼎后來搭上金亞科技并成功投資。如今,在九鼎黃曉捷負責融資,吳剛負責風控,蔡蕾負責項目開發,他們構成九鼎最初的“鐵三角”。九鼎后來加入核心層的人物還有吳剛的弟弟吳強,以及覃正宇,均出身投行。

最初,九鼎與其他PE應該是沒有本質區別的:手工作坊式的運作,投項目憑關鍵人物牽線搭橋,項目能否最終上市套現尚需一些運氣。只是,起點太低的九鼎起步更辛苦、糾結一些。

黃曉捷常講一個段子:與上海一位老板談融資一無所獲,黃曉捷與吳剛只得乘對方安排的車輛奔赴機場;路上,兩人探討了一番如何拉業務,未料到機場下車時司機突然開口要投1 000萬元;原來司機是老板的朋友,也是一位老板,在車上聽著覺得靠譜就投了。

在昔日五道口的宿舍里,黃曉捷曾癡癡地說,什么時候能投到1個億就好了。旁邊的吳剛立即潑冷水:一個項目投200萬元,投一個億就要投50個項目,那就意味著每個星期上市的項目都是九鼎投的,怎么可能?黃也深以為然。

那時的兩人當然想不到,九鼎后來管理的資金以數百億元計,平均每天、每個項目都要甩出去幾千萬元。如無意外,這將是一部類似于《中國合伙人》的勵志喜劇。

不過“意外”還是發生了,九鼎成功逆襲后反倒成為PE界的公敵,被同行們視為“異類”。

鯰魚引人側目

九鼎“招黑”,大致源于它后來賴以成功的賺錢邏輯。

在九鼎,董事長吳剛是頂層設計者,證監會出身,其優勢在于對項目前景、風控的精準把握等等。但最關鍵的,在于吳剛看透一個暴富良機。

那就是史無前例的“中國資本市場擴容期”。假設2020年前中國上市公司要擴容到8 000家,那就意味著5 000多家的增量,其中絕大多數都是中小企業;九鼎如能投到其中10%,也能賺到幾千億元!

而要抓住這筆天文數字般的財富,吳剛實際做了兩件事。

第一招是融資端開源,打價格戰。其他PE是先入賬再服務,九鼎采取零首付,成立基金不需入賬,有項目才劃賬;其他PE每年雷打不動收管理費2%,九鼎是一次性收取3%,并與投資額掛鉤;其他PE自顧自投項目,九鼎是向投資人匯報,由投資人投票決定投資與否……

“證券教父”闞治東曾稱九鼎這些舉動是自己難受,同行也難受。何必如此低聲下氣?

而且,九鼎破天荒地建立了自己的基金直銷團隊,但凡有錢的私營企業主都能接到其推銷電話。以賣保險的方式銷售基金雖有損形象,但從實際效果來看,九鼎在較短的時間里就打開了局面。

近年,九鼎還成立了商學院,以此為平臺對投資人、合伙人宣傳九鼎理念。本身被九鼎投資的吉峰農機,在上市后就與九鼎合資成立了新的創投機構。

顯然,九鼎猶如一條鯰魚,降低價格,提高服務質素,改變了過往PE高高在上的形象,引人側目。但九鼎接下來的“第二招”,就完全惹惱了整個行業,也讓整個資本市場都感受到九鼎非同一般的執行力。

2009年,吳剛辭職正式進駐九鼎,很快就與團隊發明了一套所謂“農耕式項目開發模式”。

簡言之,過去傳統PE項目開發隨機性很強,類似于游牧,與其說是獵人打獵,不如說是獵物撞上獵人。九鼎則在各個省市設立辦事機構,負責聯絡和發現當地企業,橫向比較出優質項目,并與當地政府、銀行、券商進行串聯;同時在北京建立研究所,對地方報上來的項目進行縱向篩選,擇選出最終投資標的。

由此,九鼎實際上建立了一支相較其他PE大幾十倍的全國網絡,依靠地推和終端深入一、二、三、四線城市與鄉鎮,基本上就沒有“九鼎不知道的項目”。

2009年,九鼎投資項目只有20多家,一年后翻了一倍,五年后翻了十倍。一個生動的比喻是,九鼎把PE做成了連鎖加盟性質的麥當勞,走的是低端路線,賺取的是人口紅利。

由于優質項目始終稀缺,實則在“撒大網”的九鼎與同行摩擦不斷。

在同行看來,九鼎往往能夠報出20倍的高市盈率,可以不與企業主簽訂對賭協議、大股東回購協議,而且盡調期占優勢。有PE稱,對某項目跟蹤了半年,盡調末期被剛來的九鼎插足;有傳復星認定某項目較高風險,未料九鼎一來10倍PE投了進去……

當然,九鼎官方始終強調不存在異常競爭行為,也不存在盡調不嚴謹現象。

兇橫、瘋狂、狼性十足、流水線式的“上市工廠”……業內對九鼎的評價大同小異,但卻不能回避一個現實:從概率學角度來看,“吳剛們”無疑是正確的。

投資項目越多,哪怕收益率偏低,絕對收益也會相當可觀。即便項目上市不成,也能進行并購。

但是,九鼎的這套賺錢邏輯有一個大前提:IPO出口始終存在。

財技另辟天地

2012年,國內IPO突然暫停;2013年,證監會撤銷166家IPO申請,九鼎獨占6家,位居創投首位。

此時的九鼎,通過全國范圍的“掃街”,已經募集上千名私募基金投資人,向200多家企業投資了150多億元,其中多達180多家沒有退出。IPO出口收緊無疑將拉低九鼎基金收益,最嚴重的情況則是資金鏈斷裂,基金無法贖回。

正是在那兩年,市場上瘋傳九鼎裁員,有傳五分之一,有傳三分之二;而在公開賬面上,九鼎項目管理報酬比重降至30%以下,不到8 000萬元,危局肅然。

然而,九鼎極具想象力地抓住了新三板賜予的生機。簡言之,為自己解套。

通過兩層控股,九鼎五位元老吳剛、黃曉捷、蔡蕾、吳強、覃正宇聯合其他數人設立殼公司九鼎投資。接著,九鼎投資以1元/股增發580萬股,九鼎旗下多只基金中的138名投資人再以自己的基金份額換購這580萬股,價格對應飆升至610元/股。

2014年4月,九鼎投資(430719,現名九鼎集團)攜各位投資人以610元/股登陸新三板。須知,九鼎其實沒有募資一分錢,而是自掏腰包580萬元把價值35億元的基金份額變成上市公司股份。這樣一來,原來的“項目退出-基金贖回”收益模式變成“股價-市值”收益模式——九鼎不用為項目退出發愁了。

但是,基金投資人緣何會幫助九鼎解套?畢竟在份額變股份之后,九鼎集團市盈率已高達逆天的300倍。

這筆賬其實有三種算法,沒有一種是虧本的:其一,客戶變股東,管理費不交了;其二,份額變股權,日后IPO出口放松,對應過去的內部收益率33%,35億元股權三年后變現可達82億元。其三,股價自己也會漲,日后也許還能轉到主板,烏雞變鳳凰!

以基金份額換股權,九鼎開創了上市新天地。但實際上,對于全新的“股價-市值”收益模式,九鼎做得更加超乎市場想象。

就在掛牌第二日,九鼎宣布募資25億元,三個月后又定增22.5億元;2015年5月,九鼎又啟動百億元融資——完全依靠自家線下渠道獨立完成,券商都自愧不如。

頻繁融資正是為了大買特買:“九鼎系”以平均每月超過1次的速率,拿下天源證券(現名九州證券)、創立P2P九信金融、鯨吞富通保險……在中國的金融江湖里,市值最大的武林高手就是“全金融牌照”的擁有者,中國平安為此奮斗了26年,而九鼎為此奮斗的日程可以說是以“天”計算的。

更令人目瞪口呆的是,在第二次募資中,九鼎集團附帶10送1 900,直接將股價從790元/股打到不到4元/股的親民價。之后可想而知,伴隨全金融牌照的暢想,以及大盤的一路攀升,九鼎集團股價曾越過20元/股,市值竟然突破千億元大關!

九鼎成功地把新三板變成了自己的融資池。

九鼎之前,包括監管層在內,沒有人意識到新三板還能這樣“玩”。三板市場是一個高度差異化的“非標準化”股權交易市場,股價遵循“自由定價”。九鼎實際上充分利用了規則輾轉騰挪、做高市值,但也“刺激”了監管層的神經,是非爭議悄然醞釀。

博弈巔峰時刻

2015年5月15日,九鼎到達自成立以來的巔峰時刻:九鼎集團以41.5億元收購中江集團100%股權,從而間接持有主板上市公司中江地產(600053,現名九鼎投資)72.37%股份,完成新三板向主板“逆向收購”的壯舉。

而且,九鼎再次亮出超卓財技:2015年9月23日,就在國資委批復交易后第二天,九鼎投資宣布向九鼎集團等3名特定對象定增120億元,且全部用于“基金份額出資”與九鼎旗下“小巨人”計劃,同時以9.1億元購買“昆吾九鼎”100%股權。2016年4月7日,中江集團又質押2.81億股九鼎投資融資28.1億元。如果上述計劃100%成功,幾進幾出后,九鼎實則只以三四億元代價獲取一家市值過百億元的主板上市公司。

更有意思的是,借收購中江地產,九鼎集團停牌了。2015年6月15日,股災爆發,九鼎集團幸免于難。2016年6月13日,九鼎集團發布公告,連續第20次宣布因涉及重大資產重組延期復牌,最晚至7月15日……

面對九鼎操作自如的超卓財技,證監會終于坐不住了。

就在九鼎投資向九鼎集團定增120億元的當口,證監會突然發函,質疑上市公司先購買大股東資產、再向大股東發行股份募集資金是否在規避監管,要求九鼎投資說明是否構成私募股權投資業務的借殼上市。

而且,九鼎“份額換股權”等創新做法,有違私募基金行業向特定對象募資的監管底線。須知,這些股權幾番膨脹,導致九鼎管理資產200億元,竟然與管理2萬億元資產的黑石市值相當,且背后投資項目的退出情況前景不確定,其中風險足以令監管層憂心忡忡。

2015年12月,證監會叫停私募基金管理機構在新三板掛牌和融資。言外之意,監管層否定了PE“吸血”新三板的做法。從2016年2月開始,證監會對私募基金管理人內部控制、信息披露和登記等連續發函,明言要整頓“私募亂象”,惹來眾多想象。

隨后,市場上密集浮現對九鼎募集資金用途的質疑,并出現實名舉報:九鼎PE身份玩P2P借貸寶是嚴重違規,九鼎作為PE身份掛新三板應屬違禁行為……

2016年5月27日,證監會終于亮出“大刀”,發布《關于金融類企業掛牌融資有關事項的通知》,對私募股權機構設置上市門檻,并開出一年整改期。其中,“管理費收入與業績報酬之和須占收入來源80%以上”直逼九鼎集團區區25%的尷尬指標。市場也開始瘋傳證監會已要求九鼎集團、九鼎投資退市,但九鼎發布公告否認。

監管層為PE修法改制,這可能是中國資本市場歷史上第一次。九鼎何去何從?

未來:上市工廠到并購工廠?

事實上,九鼎仍有回轉之策。九鼎向全金融牌照發展雖降低了管理費收入與業績報酬之和所占比重,卻也弱化了自身PE基因。也就是說,九鼎集團有可能以金控平臺的新身份,躲過《通知》中對私募股權機構的認定,那么將不再受80%紅線限制。

2016年6月27日,新三板將實施分層管理,私募類企業僅有九鼎集團入圍創新層。這至少意味著:一、監管層接受九鼎集團金控平臺的身份可能性增加;二、九鼎過去的各種創新,如農耕式PE,基金份額換股權,被認可的可能性增加。

結果究竟如何,只能等待“九鼎系”與證監會的博弈了。

但是無論如何,“上市工廠”的道路已然阻力重重,而九鼎已經開發出并購型投資框架下的新模式。

據蔡蕾在九鼎投資2016年基金年會上的介紹,其一是1+N、龍頭模式。在細分行業里與一家龍頭企業達成合作,協助這家企業整合行業內的多家相關企業,最終成為百億、千億市值企業。其二是N合1模式,九鼎主動去打造龍頭,即集中某個行業內數個潛質小企業,合并成為行業龍頭。

在九鼎尋找的龍頭中,包括深圳最早上市的“八大王”之一寶利來。這本是深圳一家五星級酒店,九鼎將投資過的新聯鐵并入寶利來,改名為神州高鐵,將殼轉變為軌道交通主業。2015年,九鼎又協助神州高鐵收購交大微聯、武漢利德,完成高鐵運營、企業通信信號全領域布局,市值從20億元飆升至300億元。

2016年5月,家紡龍頭羅萊啟動12.5億元定增計劃,意圖從傳統家紡向家居生活一體化品牌零售運營商轉型。“九鼎系”已組團認購,金額達到5.1億元。

據悉,九鼎對燃氣、冷鏈物流、醫療細分領域、建材市場以及課外輔導等教育領域的整合已經悄然上馬。

顯然,“上市工廠”正在蛻變為“并購工廠”。

轉眼九年,九鼎從昔日兩個“北漂”、負債200萬元的無名之輩,發展到今日機構遍及全國、超千億元市值的金融帝國,其江湖色彩及其未來前景越發紛繁復雜,既看自身所為,也看監管尺度。

但是可以肯定的是,九鼎已經改變了PE,改變了中國資本市場創新匱乏的原始面貌。后無來者尚不可知,然前無古人非九鼎莫屬了。