2016中小企業融資新趨勢

2016-08-27 08:44:42編譯鄭偉

首席財務官 2016年14期

編譯/本刊記者 鄭偉

2016中小企業融資新趨勢

編譯/本刊記者 鄭偉

本文基于銀行融資成本、抵押要求和被拒絕率幾個方面的數據,對中小企業及企業家面臨的信貸條件加以分析。

在金融危機余波猶存的情況下,大多數國家的中小企業貸款都受到了顯著沖擊。盡管在2014年經濟增長總體復蘇,金融狀況相對有利,但彼時的貸款狀況仍參差不齊。11個國家的中小企業貸款呈現負增長(比利時、加拿大、捷克、愛爾蘭、意大利、葡萄牙、俄羅斯、斯洛文尼亞、瑞士、英國和美國);澳大利亞、智利、哥倫比亞、愛沙尼亞、法國、格魯吉亞、希臘、愛爾蘭、以色列、日本、韓國、馬來西亞、墨西哥、新西蘭、塞爾維亞和土耳其等16國的中小企業貸款出現擴張。

在以上所有國家中,中小企業貸款額度均出現下降,尤其是在2010年和2014年之間。由此可見,金融危機對于很多國家中小企業貸款的影響是持續的。

根據12個國家提供的最新商業貸款數據,中小企業貸款仍呈現不均衡態勢。2014年,奧地利、愛爾蘭及荷蘭的中小企業貸款收縮加速,芬蘭和俄羅斯的貸款由增長大幅轉向消極。這與進化中的捷克共和國、西班牙和英國的狀況形成鮮明對比,后者的新增貸款繼在2012年和2013年間的下降之后,在2014年重新恢復增加。與此同時,針對存量和流量數據的分析顯示,在那些中小企業信貸受金融危機余波影響最大的國家,這種下滑趨勢正慢慢觸底。

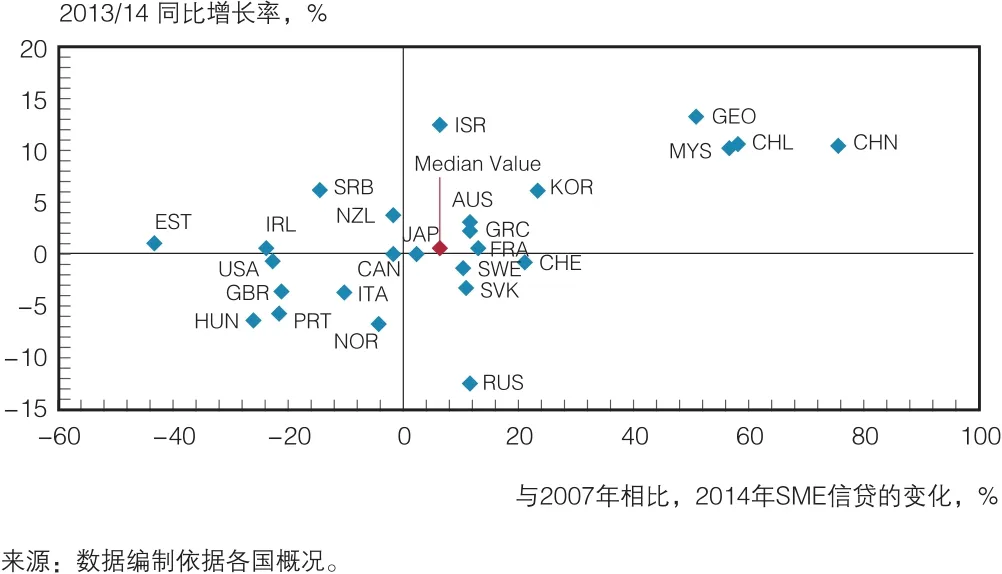

圖1通過將2013年和2014年之間的中小企業未償貸款增長趨勢與2007至2014年間的增長趨勢相比較,來探討一段時期內增長趨勢的一致性。

從圖中可以看出,趨勢保持較強的一致性,并且中小企業貸款組合的歷史表現與2013年的增長速度記錄呈正相關。而在受金融危機影響而導致信貸緊縮的匈牙利、意大利、葡萄牙、英國和美國,2014年中小企業貸款普遍出現下降。相反, 在那些未償貸款在2013年就已經從金融危機中恢復過來的國家,在2014年保持強勁增長。

圖1 SME未償貸款增長模式

信貸條件新特點

本文基于銀行融資成本、抵押要求和被拒絕率幾個方面的數據,對中小企業及企業家面臨的信貸條件加以分析。需要強調的是企業面臨的信貸環境受到企業規模、發展年限、風險狀況及其他因素的影響。

信貸成本

在過去幾年,由于大多數地區執行的是非常寬松的貨幣政策,中小企業在2011年和2013年之間的貸款利率顯著下降,馬來西亞是唯一的例外。這種下降的趨勢在2014年也保持延續,從數據中可以看到,自2013年以來,中小企業融資條件有所改善。在34個國家中,有26個國家的中小企業貸款利率均有所下降。

在2007-2008年間,中小企業貸款利率出現上升,隨后出現普遍下降,尤其是在2012年和2014年之間。2014年的水平一般低于2008年水平的一半。但絕對值的巨大差異是非常明顯的。在通貨膨脹率相對較高的新興經濟體,如智利、中國、哥倫比亞、格魯吉亞、俄羅斯聯邦、馬來西亞、墨西哥、塞爾維亞和泰國,利率明顯高于參與國利率的中位數。同樣,在受金融危機影響最大的經濟體,2014年的貸款利率保持相對較高的水平,降幅低于2008年和2011年期間。

2007-2014年間,企業信貸始終享受著有利的貸款利率差。但即便如此,大企業所享受的平均信貸利率始終低于中小企業。在2007-2009年間,這種利率差適用于19個國家,韓國、斯洛文尼亞、瑞典和美國除外。這表明,自金融危機以來,金融機構原有的中小企業貸款業務變得更加不友善,與此同時,中小企業貸款風險的概念也在發生著變化,這些都導致了中小企業銀行信貸利率的提高。在2009-2014年期間,中小企業貸款利率差具有很大的差異性,貸款利率差與經濟發展同時保持上漲的國家在減少。2013至2014年間的同比趨勢也顯示出多元化特點。在2007至2014年間,中小企業貸款平均利率的利息差與大企業貸款平均利率的利息差的中位數保持穩步上升,由此可以看出,利息差的上升趨勢更為突出。

其他相關費用

目前,針對大多數國家中小企業貸款相關的數據只有利率、貸款申請費用、其他費用和傭金。要對中小企業借貸總成本有更加詳細的認識,未來需要在系統的基礎上收集更多相關數據。然而,目前非利息費用信息一般只掌握在銀行業手里,沒有權威機構進行系統性統計,因此可用的數據依然非常稀少。這是在未來可以進一步發展的領域。

抵押品要求

抵押品數據的獲取有很大難度,而且不容易獲得具有代表性的數據,因此無法對中小企業融資條件改善情況進行更好地評估。據統計,有11個國家報告了本國2012至2014年間的中小企業融資抵押品要求。因為這些數據來自需求方的調查,并使用了不同的分析方法論,所以調查所使用的樣本和問卷都不相同,在進行跨國比較時需要將此考慮在內。

根據2014的統計數據,在大多數國家,超過一半的中小企業貸款需要抵押品。英國是典型的例外,該國只有大約三分之一的中小企業貸款是有抵押的。瑞士有四分之三的中小企業貸款是抵押貸款,而斯洛伐克共和國的抵押貸款占比高達100%,這主要得益于該國制定了強制擔保要求。通常,銀行在提供貸款之前經常要求融資方提供某種抵押品,尤其是針對從沒建立過交易關系的客戶,鑒于此,一些金融服務創新者開始探索新的途徑,借助其他數據源對風險加以評估和控制。

與2013年的數據相比,2014年的抵押品要求并沒有清晰的模式。2014年,哥倫比亞、芬蘭、葡萄牙、塞爾維亞和英國五個國家對中小企業貸款抵押品的要求有所放寬,而加拿大、希臘、意大利、馬來西亞、西班牙和瑞士六國對于中小企業貸款的抵押品要求有不同程度的增加。

丁香酚(E110640,99%,上海阿拉丁試劑有限公司),酪蛋白酸鈉(C8654,西格瑪奧德里奇(上海)貿易有限公司),海藻酸鈉(180947,西格瑪奧德里奇(上海)貿易有限公司),磷酸氫二鈉(5818118,上海麥克林生化科技有限公司),吐溫20、磷酸氫二鉀、無水乙醇、氫氧化鈉、檸檬酸、氯化鈉等試劑均為分析純。

被拒絕率

與抵押品數據一樣, 被拒絕率數據一般也是由需求方經過調查才能獲得,目前在很多國家都是不可用的,要進行國家間的對比更為有限。盡管如此,這一指標關注中小企業信貸的供給,從而完成地衡量企業面臨的整體融資環境。較高的被拒絕率反映出中小企業貸款受到更多的限制,而大型企業被決絕的比例通常較低。如果貸款申請被拒絕說明貸款需求沒有被滿足,導致這一結果的原因有可能是企業無法接受資金提供方提出的條款和條件,貸款申請方的信用不符合銀行的要求,或銀行采取信貸配給,使部分中小企業退出借款市場。需要注意的是,這些數字還不包括那些明明有融資需求,卻因為怕被拒絕而沒有申請銀行貸款的中小企業。

在2013至2014年間,15個國家中,除了加拿大、中國和韓國之外,其他12個國家均實現了被拒絕率的降低。這延續了2012至2013年期間大多數國家被拒絕率降低的趨勢,由此可以看出近幾年中小企業貸款條件整體有所寬松。

其他相關數據

國家專家提供的信息和調查所提供的數據具有較強的互補性,同時也包括了需求方信息,也就是中小企業企業主和企業家對于信貸條件和信貸可獲得性的認識,以及供給方所進行的關于貸款專員對中小企業貸款情況認識的調查。他們提供了有價值的見解,尤其是關于中小企業融資需求能否被滿足,以及影響融資變化的供給因素。

對于歐元區國家來說,歐洲央行每六個月進行一次的中小企業融資調查最關注的就是中小企業對于信貸條件的認識。調查顯示,越來越多的中小企業反映,與2014年上半年相比,下半年的貸款可獲得性狀況出現惡化。隱含更多貸款意愿幾乎沒有變化;數據顯示,這種意愿在2012年上半年達到新低,隨后反升,至2014年上半年達到新高。貸款申請的數量從上半年的60%增長到下半年的 65%。貸款獲得滿足的受訪者反映,平均利率在最近幾年出現顯著下降,銀行對貸款抵押品的要求自2012年以來也有所降低。

研究發現,2010至 2015年上半年,大多數參與國都維持了寬松的信貸條件和標準。同樣,由于全球范圍內實施了寬松的貨幣政策,這導致了近年來信貸的大幅下降。盡管出現了這種趨勢,在某些信貸條件有所改善的國家,中小企業信貸在最近幾年仍然呈下降趨勢。葡萄牙就是一個最明顯的例子。該國提供了寬松的信貸條件,但同期的中小企業貸款卻出現了下滑。2014年的拒絕率為11%,遠低于2013年的27%。同時,抵押品要求在2013和2014年也略有降低。中小企業貸款的平均利率同比也下降了近10%。 根據歐洲央行進行的調查,在2012年10月至2013年3月期間,21%的中小企業仍將融資問題作為發展面臨的最緊迫問題,這一比例在第二年降至18%。盡管這四種跡象共同表明,自2012年以來,葡萄牙中小企業面臨的信貸環境的確有所改善,但商業信貸仍然沒有得到有效發展。與之相反,考慮到通貨膨脹,葡萄牙的中小企業未償貸款余額較2012至2013年間縮水10%,在201至2014年間再次減少5.9%。比利時、意大利、英國和美國在2012至2014年間都目睹了類似的趨勢:一方面信貸條件更為有利,另一方面中小企信貸出現下降。

這種在寬松的成本條件下中小企業貸款反而更低的雙重現象在2013年尤其明顯,并且在某些國家延續到2014年。這種現象的產生可能受到幾方面因素的影響。首先,很多國家的中小企業信貸之所以下降,其原因可能是企業缺乏對銀行貸款的需求,而不是無法獲得銀行信貸。其次,可能只是對某些中小企業而言,銀行信貸更容易獲得且成本更低,而其他企業獲得銀行貸款的難度依然很大,甚至更大。同時還需要注意的是,盡管近期信貸條件有所寬松,但在很多國家和地區,信貸條件依然保持相對緊張,尤其是2014至2015年間經濟發展相對較弱的國家和地區。第三,寬松的信貸條件可能涉及到一定的滯后性,而無法立刻帶來中小企業貸款的增加。最近的證據表明,這個可能是最合理的一種解釋,尤其是在將貸款變化與存量變化同時加以考慮的時候。在比利時、意大利、葡萄牙、英國和美國,中小企業未償貸款在2013至2014年間仍然有所下降,但與2012至2013年間的下降相比,降幅不明顯。相比之下,西班牙2014年的中小企業貸款與上年同期相比出現增長,似乎已經轉憂為喜。葡萄牙和西班牙之間的差異可能更多取決于數據收集的性質,而不是兩國中小企業融資渠道的實質性不同。

基于資產的融資作為一種成熟的融資方式,開始成為眾多中小企業融資新的選擇。

股權融資

2012至2013年的風險投資活動同比變化相關數據,以及2013至2014年的數據沒有顯示出明顯的趨勢,但出現下滑的國家數量和出現上升的國家數量大致平衡。不過,風險投資增多的國家顯示出更大的增長勁頭。的確,一些國家采取的旨在支持風險投資的措施似乎已經產生了積極效果,公募和私募資本聯合投資政府直接資助都是較為著名的做法。

2007-2014年間,處于種子期的企業獲得的風險投資減少了一般,而處于創業期的企業獲得的風險投資增長了一倍多,生存期企業獲得的風險投資增長了約25%,這有力地印證了風險資本正在遠離種子期的融資企業。

需要注意的是,與銀行貸款、資產的金融或貿易信貸相比,風險和增長型資本投資的體量仍然非常小。除了加拿大、以色列、韓國、芬蘭、和美國外,風險投資在2014年的GDP占比不到0.05%。即便在風險投資市場非常發達的以色列和美國,風險投資在GDP中的占比仍低于0.4%。

從傳統認知來看,新興經濟體的風險投資市場發展不充分。以2012年為例,歐洲和美國的風險投資所占份額達到85%。不過,最近的發展趨勢表明,一些新興經濟體正在迎頭趕上,尤其是中國和印度兩國風險投資正快速擴張。二者在2014年全球風險投資市場的占比分別達到18%和 6%。

風險投資數據波動巨大,因此很難對其發展趨勢進行分析和解讀。特別是在市場發展不充分的國家,一筆大的交易就可能引起整個市場的波動。同時,只有具有某種特定需求和特點的一小部分中小企業才會選擇股權融資。

天使投資構是股權融資的另一個來源,特別是在早期階段的企業。研究結果表明,天使投資在中小企業融資來源中所占的地位超過了風險投資,并且較少收到金融危機的影響。但風險投資相關數據較為可靠,而且容易在國家間進行比較,而天使投資活動目前缺乏有效的方式進行量化。

資產融資與眾籌

伴隨著金融行業不斷地去杠桿化,中小企業過于依賴銀行信貸的融資方式正面臨更大的挑戰,政府開始探索、鼓勵替代性融資方式的發展。基于資產的融資作為一種成熟的融資方式,開始成為眾多中小企業融資新的選擇。

雖然目前尚沒有系統性的、全球性對比數據,但有證據表明,作為一種融資工具,眾籌在近幾年正保持快速發展。

延期付款、破產及不良貸款

對延期付款、破產及不良貸款的統計體現了不同經濟環境下維持現金流時出現的問題。在經濟復蘇停滯不前、信貸條件收緊時,中小企業很難維持健康的現金流。2008年金融危機爆發后,很多經合組織國家都出現了這種局面。中小企業貸款的下滑、利率和抵押要求的提高都反映了各國經濟復蘇的不平衡甚至逆轉。

延期付款

根據統計數據,有28個國家提供了中小企業延期付款信息,有些國家只在某些B2B行業存在延期付款的融資方式。大多數國家都經歷過延期付款的上升期,從2009年開始,在2011和2012年到達頂峰。延期付款的增多通常是由于在經濟環境影響下,企業的可用資金不足、現金流制約、客戶之間的流動性約束、交易伙伴破產或停業等。在2012-2013年間,B2B付款延誤的總體趨勢是普遍下降的。但在2014年,只有部分國家的B2B延期付款有所降低。

破產

雖然與破產相關的數據應該能整體表明企業的現金流狀況,但是應該強調的是,各國之間破產程序的長短是有差異的,因此,無力清償的企業宣告破產的速度是不同的。除此之外,法律和監管制度的改革也會影響一段時期內企業破產的數量。例如,瑞士簡化了不活躍公司注銷登記的手續,且在2008年初生效,這項改革極大地影響了接下來幾年內的企業破產數據。同樣, 土耳其在2009和2012年之間破產企業數量急劇增加,這在可以很大程度上歸因于破產流程的縮短。

不良貸款

各國對不良貸款的定義和判斷方法存在明顯不同。即便如此,有數據表明,在2007至 2009年之間,受金融危機影響,不良貸款數量普遍增多。直到2009-2014年間,不良貸款出現大幅下降。過去四年內不良貸款增加的國家,最明顯的是芬蘭、意大利、俄羅斯和葡萄牙,他們在2014年也觀察到中小企業信用貸款的下跌。相反,大多數在2010年以來不良貸款率下降的國家,在2014年的中小企業貸款出現正向增長。由此可以看出,不良貸款水平較高,甚至不斷上升,對于商業信貸有著重大影響,尤其是中小企業。

(本文節選編譯自OECD發布的《2016中小企業及企業家融資報告》)

猜你喜歡

證券市場周刊(2025年5期)2025-02-24 00:00:00

證券市場周刊(2025年4期)2025-02-17 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

環球時報(2022-12-14)2022-12-14 16:46:27

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

學生天地(2020年22期)2020-06-09 03:07:52

小天使·一年級語數英綜合(2018年6期)2018-06-22 10:25:54

華人時刊(2017年23期)2017-04-18 11:56:38