國外中小企業信用擔保模式

2016-08-27 08:44:42中國融資擔保業協會

首席財務官 2016年14期

文/中國融資擔保業協會

國外中小企業信用擔保模式

文/中國融資擔保業協會

國際上大多數國家都構建了中小企業信用擔保體系,本文將介紹國外擔保組織主要運作的三種模式,并對美國、日本、法國、韓國的中小企業信用擔保模式逐一分解。

國外從事中小企業信用擔保業務的擔保機構均為政策性擔保機構,以政府的政策為導向,以政府財政為后盾。國際上大多數國家都出臺了支持中小企業發展的法律,并在法律基礎上構建了中小企業信用擔保體系,在中小企業信用擔保體系下對中小企業提供信用擔保服務。

國外中小企業信用擔保組織模式主要有三種:一是通過政府機構運行,如美國專設小企業管理局,主要通過貸款擔保的方式為小企業融資提供援助;二是通過行業協會運行,如日本的52家地方信用保證協會為中小企業向金融機構貸款提供信用保證,同時政府全額出資的日本金融公庫為信用保證協會的中小企業融資擔保提供再保險,為其實現風險分散;三是委托擔保機構進行基金運作,如法國、韓國,即由政府委托商業性擔保機構進行基金運作,代理政策性擔保業務,通過擔保機構自身的業務渠道和網點開展業務。

美國:專設小企業管理局

1953年,美國政府出臺了《小企業法》,并依法成立了小企業管理局(Small Business Administration,SBA),作為美國聯邦政府下屬獨立的辦事機構,以貸款擔保形式誘導金融機構向小企業提供貸款,并提供創業咨詢與管理培訓服務、政府采購合同咨詢、促進小企業進出口貿易等服務。1958年,小企業管理局被美國國會確定為“永久性聯邦機構”,局長由總統任命,直接向總統匯報工作。美國政府對國內小型企業的政策性貸款數量很少,政府主要通過政策性擔保基金的運作,引導商業性金融機構對小企業提供貸款。

與此同時,美國小型成長型企業還可通過SBA引入風險投資,獲得融資,像蘋果、康柏、英特爾、美國在線這些著名公司都是在該項目扶持下成長起來的。

小企業管理局的營運資金來源于一定比例的財政補貼和借貸雙方繳納的手續費。從資金運作方式來看,小企業管理局一般對協作銀行采取授信管理,發生損失后由銀行向其申請補償;小企業管理局對單個企業的單筆擔保貸款最高金額為100萬美元,擔保比例為75%-80%。財政對其補貼的數目取決于補貼率,補貼率由小企業局的收入和支出確定,國會根據補貼率確定補充金額,從而間接地決定年度貸款擔保規模,從宏觀上調控貸款擔保總體額度。

日本:確立行業協會

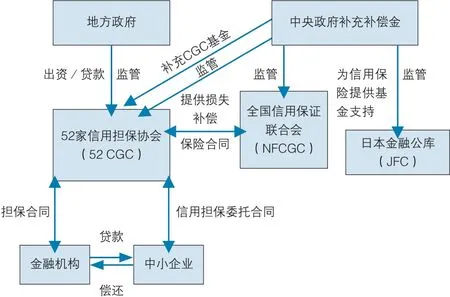

1953年,日本頒布《信用保證協會法》,確立了信用保證協會的法律地位,明確了信用保證協會不以盈利為目的,以中小企業為服務對象,履行公共信用保證的政策性金融的職能。全國信用保證協會聯合會成為協調各地信用保證協會及其與政府關系的重要機構。日本信用保證體系運作模式(如圖1所示)。

52家地方信用保證協會為中小企業貸款或發債提供擔保,信用保證協會為協作銀行中小企業貸款本金的80%提供擔保,銀行自擔貸款本金20%的風險。日本金融公庫是日本政府全額出資的金融機構,具有明顯的政策性,不以盈利為目的,它主要為中小企業貸款擔保提供70%、80%、90%比例不等的再保險。政府通過建立基本財產制度、信用保險制度、融資基金制度和損失補償補助制度,向信用保證協會提供資本金、貸款、財政補貼,損失補償等,在增強擔保機構的資金實力、分攤擔保風險等多個方面保障信用補充體系發揮的作用。

值得注意的是,由于52家信用保證協會沒有主動風險控制的動力,使得2008年全球金融危機爆發后,由于金融危機使其主要業務對象——中小企業的經營惡化,日本金融公庫在建立后的第一個半年度(2008年10 月1日-2009年3月31日)共出現了6 554億日元的虧損,約合66億多美元。截至2013年,日本中小企業信用保證體系累計為中小企業提供的擔保金額達到9.36萬億日元,擔保項目累計達到73.17萬個。

圖1 日本信用保證體系運行圖

法國:政府委托擔保機構運作基金

法國OSEO集團是一個由法國政府支持的擔保機構,在法國占有95%的擔保市場份額。OSEO注冊資本為15億歐元,員工1800名(國內1000人,國外800人),2009年擔保基金總計達到80億歐元(不含15億歐元資本金),其主要任務是扶持法國中小企業的創立、發展和創新。OSEO的運作基于國家財政資源,匯集了3家由政府授權的金融機構作為對中小企業的補充支持,分別是OSEO創新署(創立于1967年的前國家推廣研究機構)、OSEO財政署(前BDPME機構,成立于1936年)、OSEO擔保署(成立于1982年的前SOFARIS),這三者相互協作,并通過與1 700個合作單位、40個分支機構網絡為處于各個生命周期階段的企業進行服務。2009年承做擔保業務8萬項,擔保額為196億歐元,風險保證金達62億歐元,涉及的不同債務金額約為120億歐元。

OSEO采取投保結合的運營模式(如圖2所示)。OSEO與銀行等金融機構分擔風險,共同為中小企業進行融資服務(法國對中小企業的定義為,企業工作人員總數低于250人),主要經營三種業務種類:向高新技術企業投資、向企業提供借款、為銀行貸款提供擔保。

圖2 法國OSEO信用擔保體系運行圖

(一)OSEO擔保基金的來源

法國政府每年向OSEO的擔保基金賬戶提供資金支持,OSEO則將每年的部分經營盈余返回政府。

(二)與銀行的關系

銀行通過對申請貸款企業的風險進行分析,測算出可提供貸款的比例,剩余比例交由OSEO進行擔保(OSEO對貸款的擔保比例最高為70%),銀行向OSEO交納保費,擔保費率為0.7%。

(三)放大倍數的確定

OSEO在整個擔保基金項下根據服務對象的不同設置了不同的基金,不同基金對應不同的放大倍數(浮動范圍2-30倍)。例如,以初創階段企業(一般3年以下)為主要扶持對象的創新基金,因擔保對象的風險較大,將其放大倍數確定為2倍;以發展成熟的企業為主要支持對象的發展基金,因其擔保對象的風險較小,放大倍數設定為30倍。

(四)賠付方式

一旦發生賠償,銀行對貸款企業提起法律訴訟,進行追償,直至破產清算,抵扣擔保貸款不足的部分,由OSEO賠付。銀行只需在一年內將賠償通知書發予OSEO,OSEO即付支票給銀行。因此,企業無需向OSEO提供抵押或質押,在發生代償時OSEO也不負責追償。2010年OSEO擔保基金達到了80億歐元,這樣僅每年的銀行利息便足以覆蓋OSEO的擔保風險。

(五)投資基金的運用

(六)風險控制技術

OSEO集團在風險分析和控制方面擁有自主開發的測算軟件,重點對客戶企業的金融狀況、企業管理狀況、企業的項目運作情況進行分析,同時也對客戶的競爭對手、供應商等方方面面的經營狀況進行評估打分。

韓國:政府委托擔保機構運作基金

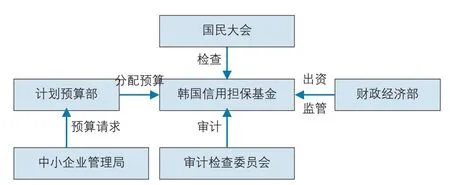

韓國信用擔保體系(如表3所示)主要由政府委托的公司進行基金運作,政府委托的公司共有三家,分別是:1976年成立的韓國信用擔保基金(KODIT)、1989年成立的韓國技術信用保證基金(KOTEC)、1999年成立的16家地方信用擔保基金會。

1976年韓國頒布了《韓國信用保證基金法》,具有獨立法人資格的韓國信用保證基金(Korea Credit Guarantee Fund,KODIT)正式成立,作為以扶持中小企業發展為宗旨的公共信用保證機構,其目的是為有發展前景但缺乏有形抵押品的中小企業提供負債擔保。作為全國性的信用保證機構,韓國信用擔保基金(KODIT)擁有6個地區性總部、7個研究中心以及分布在全國的77個分支機構。2012年,KODIT資本金為60 540億韓國圓(合人民幣349.2億元),直到2012年公司才做到了略有盈余。

韓國技術信用保證基金(Korea Technology Credit Guarantee Fund,KOTEC),KOTEC是專門為風險較大的高新技術企業提供信用擔保。

韓國政府同時設立了16個地方信用擔保基金會,由中央政府和地方政府及銀行聯合出資設立,主要為小微企業提供貸款擔保。

(一)資金來源

由于學生活動課程有利于激發學生對會計專業的學習興趣,鞏固學生的會計知識,改善學生對會計專業的理解,增強學生對會計事業的認同。因此,越來越多的院校如今已將學生活動作為學生的必須修課程。因此,在今后的會計專業教學中,應該更深入地研究與探討學生活動課程,進而做好會計專業學生活動課程的設計工作,培養出更多的高素質會計人才。

KODIT由政府財政和金融機構聯合出資,不以營利為目的。(1)政府出資:根據年度預算,占KODIT注冊資本的64.6%;(2)金融機構出資,法律規定金融機構捐款為信用保證基金持續資金,按指定會計科目類型貸款的0.2%對KODIT進行出資,占KODIT注冊資本的35.4%。2012年,韓國信用保證基金的資本金60 540億韓國圓(合人民幣349.2億元)。

表3 韓國信用擔保體系運行圖

圖4 韓國信用擔保基金監管體系圖

(二)杠桿比率

《韓國信用擔保基金法》規定,韓國信用擔保基金可以提供的信用擔保總額為資本金總額的20倍。2012年KODIT的杠桿率為7.5。

(三)監管機構

韓國信用擔保基金監管體系(詳見圖4所示)。

(四)提供的服務

KODIT提供的服務包括信用擔保服務、信用保險服務、基礎設施信用擔保服務、中介融資服務、管理咨詢服務、對中小企業全面支持的系統。其中信用擔保服務包括間接融資擔保(銀行貸款擔保、銀行付款保證擔保、非銀行金融機構貸款擔保、融資租賃擔保、承兌商業票據擔保、擔保貸款保證)、直接融資擔保(債券發行擔保)、非融資擔保(履約擔保)、完稅擔保(納稅責任擔保)。

(五)中小企業間接融資擔保的運行特點

1.與銀行進行比例擔保,風險共擔。KODIT負責項目的風險審核,審核完畢如果同意擔保銀行便不再進行審核直接發放貸款。根據項目風險度打分的情況,KODIT承擔的擔保責任也不同,風險越高承擔的擔保比例越高,擔保比例最高為85%,最低為50%。

2.擔保費率為每年0.5%-2%,根據企業信用等級的不同擔保費率有所不同,風險低的企業的擔保費率為0.5%。

3.擔保最高限額。正常情況下,對單個企業信用擔保合計金額的最高限額為300萬美元;對國民經濟所必需的指定信用擔保項目,單個企業的最高信用擔保合計金額為1 000萬美元。

4.抵押物與擔保人。KODIT在提供信用擔保時不收取任何抵押物,但對與企業有密切關聯及利益關系的個人保證人加以限制,并力圖精減保證人人數。

5.追償。KODIT建立了龐大的追償隊伍,自有資金、銀行提供資金、追償所得三項合計基本可以覆蓋損失額。但由于追償時間和成本較高,直到2012年,該公司才略有盈余。

(本文經中國融資擔保業協會授權刊登)

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

投資與理財(2009年13期)2009-12-07 07:38:42

投資與理財(2009年21期)2009-11-17 09:59:46

投資與理財(2009年18期)2009-09-30 06:18:16

投資與理財(2009年16期)2009-09-03 07:03:12