數據“話”現實

——2016’中國網絡借貸及眾籌行業半年報

2016-08-27 08:44:45零壹財經盈燦咨詢

首席財務官 2016年14期

文/零壹財經、盈燦咨詢

數據“話”現實

——2016’中國網絡借貸及眾籌行業半年報

文/零壹財經、盈燦咨詢

P2P現在是“過街老鼠、人人喊打”、“互聯網金融都被這些P2P、眾籌玩壞了”。道是“無情”卻有“情”,半年報的數據會理性地告訴我們一切……

年初監管部門下達對國內網貸行業進行為期一年的專項整治后,江湖上便有2016將是國內網貸業者甚至互聯網金融業者“史上最殘酷一年”的說法。與債權眾籌(即P2P網絡借貸)類似,以股權眾籌為代表的中國眾籌行業,也在苦等監管細則落地中,莫衷一是。

所以,當背靠美國上市母公司的第三方理財平臺銀率網宣布停業、當美利金融宣布業務聚焦、“優質資源合理再分配”……互金朋友圈里會出現一片的驚嘆、感慨聲。但中國以網貸和眾籌為代表的互聯網金融的種種努力與嘗試,當真要偃旗息鼓了嗎?

撥開市場中情緒化的感性表達,數據會從更為理性的角度告訴我們,轉型向B端的網貸平臺以及眾籌業者到底經歷怎樣的情況?時至2016的上半年,這到底是不是“史上最殘酷一年”?

圖1 月成交額(2015.6~2016.6)

網絡借貸行業數據分析及趨勢展望

據零壹財經發布的《P2P借貸行業中報》顯示:上半年P2P行業總成交額8,264億,約為去年同期的2.7倍,相較于去年下半年增加25.5%。1-6月成交額震蕩上升,6月達到1532億創歷史新高(如圖1所示),半年內月均復合增長率為2.77%,預計全年可到1.8-2萬億。從地域角度來看,上半年北京、上海、廣東總成交額分別在2,300億、1,200億、2,400億左右,三地合計占全國的71%。

6月末貸款余額6,088億元(其中北京約為1,950億元,占到32%),2016年末行業貸款余額有望達到9,000-10,000億元。2015年末,P2P貸款余額約為4,253億元,今年4月突破5,000億元。半年以來的月均復合增長率在6.2%左右且有增大趨勢。

在成交額不斷上升的同時,平臺數量和平臺平均利率都有所降低。截至2016年6月30日,零壹研究院數據中心監測到的P2P借貸平臺共4,567家(僅包括有線上業務的平臺,且不含港臺澳地區),其中正常運營的僅有2,106家,2016年上半年共新增平臺259家,同比下降77.4%,較去年下半年下降67.2%。截止6月30日,數據顯示問題平臺總數達到了2461家,占平臺總數53.89%。上半年共有408家平臺出現問題,同比下降27.0%,這也意味著監管部門對行業更加重視。

在平均投資利率(如圖2所示)上,上半年平均利率為9.99%,首次跌破10%。報告研究認為,平均利率在今年下半年將呈現持續下跌的趨勢,Q1在10.5%上下波動,Q2基本維持在10%。隨著互聯網專項整治的開展以及行業日趨理性,在年底平均利率會達到9%左右。北京和上海利率下降較快,目前分別為9.24%,9.20%;廣東為10.40%。

此外,據零壹研究院數據中心不完全統計,2016年上半年整個P2P借貸行業至少發生50例融資或并購事件,較去年下半年(80例)減少30起;資金總額約172億人民幣,較去年下半年(約103億)增加69億。其中,B輪及其以上的案例共16起,占到70%左右的資金份額(如圖3所示)。金額最大的三筆分別為陸金所(12.16億美元,B輪)、借貸寶(25億人民幣,A輪)和分期樂/桔子理財(2.35億美元,D輪)。

從數據上看,“逆勢發展”與“競爭加劇”成為上半年國內網貸業者的主旋律。上半年各月成交額持續攀升,6月超過1,500億元,貸款余額也突破6,000億元。行業累計成交額在5月末已經超過2萬億,邁上新臺階。行業共發生50例融資事件,涉及融資總金額在170億人民幣以上。并且行業迎來了一批上市系、國資系等實力型玩家,包括碧桂園、富士康集團等。

為適應監管環境和市場環境,P2P平臺在合規建設、資產爭奪和業務布局方面展開了全面競爭:

合規建設——增加注冊資本,進行系統改造加強信息披露,積極爭取和銀行進行資金存管,這些都需要較高的成本;

資產端——資產荒日益加劇,優質資產已經成為平臺的達摩克利斯之劍,上半年消費金融、供應鏈金融、汽車金融等資產稱為P2P平臺的追逐焦點;

業務布局——各大平臺基于自身優劣勢調整布局,或深耕垂直細分領域,如票據、汽車等產業;或橫向發展業務,拓展資產渠道,轉型綜合理財;或開發智能型產品,如智能投顧。

在對2016年上半年P2P借貸行業的數據和熱點事件進行分析和回顧后,零壹研究院認為,下半年P2P行業將呈現以下四大趨勢:市場規模繼續擴大,競爭加劇;“洗牌”加劇,行業集中度進一步提高;專業服務的需求將增長;合規建設成下半年主旋律。

圖2 平均投資利率(2015.6~2016.6)

圖3 平臺融資數量(2016.1~2016.6)

眾籌行業數據分析及趨勢展望

據盈燦咨詢同期發布的《2016年全國眾籌行業半年報》的不完全統計,截至2016年6月30日,全國共有正常運營眾籌平臺370家,與2015年底全國正常運營眾籌平臺數量283家相比,漲幅達30.74%,是2014年全年正常運營平臺數量的2.6倍(如圖4所示)。

2016年上半年,全國眾籌行業共成功籌資79.41億元,已達到2015年全年成功籌資額的近七成,是2014年全年全國眾籌行業成功籌資金額的近3.7倍(如圖5所示)。據可測數據統計,2014年眾籌行業成功融資21.58億元,而在2013年及之前全國眾籌行業僅成功籌資3.35億元。截至2016年6月30日,全國眾籌行業歷史累計成功籌資金額超218億元。

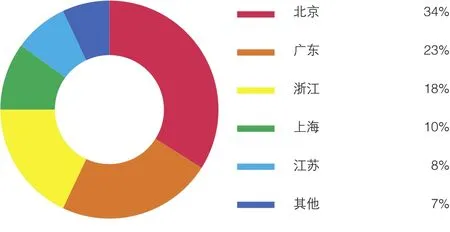

2016年上半年全國眾籌平臺成功籌資金額地區分布上,北京、廣東和浙江位列前三,成功籌資金額分別達27.16億元、17.97億元和14.17億元。上海地區排名第四,成功籌資金額達7.77億元;江蘇位居第五,達6.80億元。上述五個省市成功籌資金額占全國總籌資金額的93%,由于上述五省市經濟發展處于全國的領先水平,投資意識也較強并且獲得地方政府政策的支持較多,因此,中短期內國內的眾籌籌資規模還是由這些省市所決定。而其他21個有眾籌平臺的省市,僅成功籌資5.54億元,地區差異仍十分明顯(如圖6所示)。

圖4 歷年正常運營眾籌平臺數量

圖5 歷年眾籌行業成功籌資金額

圖6 2016年上半年全國各省份籌資規模

表1 2016年上半年眾籌平臺獲融資情況

2016年上半年,全國眾籌行業投資人次達5442.65萬人次。其中,公益眾籌投資人次最多,為3297.01萬人次,占總人次的60.58%;其次為獎勵眾籌,占比為39.35%,達2141.57萬人次;非公開股權融資投資人次最少,為4.07萬人次,占全國總量的0.07%,這與法律上對股東人數的限制以及投資門檻高有關。

2016年上半年共有9家眾籌平臺獲得風投,分別是聚募、眾籌客、興發米、維C理財、匯夢公社、影大人、輕松籌、京北眾籌和開始眾籌,其中開始眾籌陸續完成2次融資。

隨著京東、淘寶、蘇寧、360、小米等巨頭進場,眾籌行業進入精細化競爭。中小平臺很難與擁有雄厚資源和資金的巨頭們進行抗衡,打出自身特色成為平臺能夠占據行業一席之地的重要因素。越來越多的平臺趨向于“小而精”,項目不多,成功率高,或專注于某一領域,如二手車、農業、餐飲和影視等眾籌細分領域也日漸火熱。細分化和精品化將成為眾籌的發展趨勢。