解碼小微企業信用貸款商業模式

2016-08-27 08:44:46馬福熠

首席財務官 2016年14期

文/馬福熠

解碼小微企業信用貸款商業模式

文/馬福熠

競爭壓力逐漸將小額貸款公司的業務邊界推向了信用貸款,通過對比兩種信用貸款商業模式,來厘清小微企業融資特點及適用范圍。

關于小貸公司的使命與價值,一直以來有兩種提法:普惠金融和小微金融。無論是在哪種解讀框架下都必須承認的是,實踐中的小貸公司更多的業務是服務小微企業。小微企業從傳統金融機構得不到全面的金融服務,其總是在創造GDP、解決就業、貢獻稅收等方面之于經濟體系的作用更是國企、大中型企業所無法替代的。

給定小微企業存在的天然性及其作用的不可替代,自然可以界定小微金融存在的合理性與必然性。管理層一方面力推傳統金融機構服務小微企業,一方面開閘放行允許民間資本介入小微企業金融領域,目的即是要求盡快以市場的方式解決小微企業“融資難、融資貴”的問題。市場方式的解決方案通常有兩條衡量標準:一是模式可復制;二是商業可持續。

抵押貸款模式與信用貸款模式

抵押貸款思維是對商業銀行傳統貸款的路徑依賴,也是由行業初期民營資本缺乏金融經驗和人才的現實決定的。小貸行業伊始,多數小貸企業家選擇尋找有商業銀行背景的經理人進入經營管理層,由此決定了小貸業務的類銀行色彩。在小微企業貸款需求總體上呈現需求遠大于供給時,抵押貸款模式同樣有較大的市場空間,小貸資本成為銀行資本的必要角色補充。

然而,小微企業是天然缺乏抵押物并且抵押物多種多樣的,加之小貸行業自身競爭的驅動,很自然將小貸公司的業務邊界逐漸推向信用模式。現實中小微企業通常的做法是,將符合銀行標準的抵押物抵押給銀行獲得相應的銀行貸款,而將銀行標準外的抵押物抵押給擔保公司或者小貸公司獲得貸款,如果上述貸款仍然不能滿足小微企業經營需要,則只能通過小貸公司的信用貸款加以滿足。

小貸公司抵押貸款業務模式相比銀行來講,依靠額度靈活、審批下款速度快、抵押方式靈活等競爭優勢,滿足了小微企業“短、小、頻、急”金融需求。相比這種形式上的業務創新來講,信用貸款模式則是在內容上,如產品設計、審批模式、貸后管理等全貸款流程上進行系統性創新,更像是一個具備商業屬性的金融細分行業。

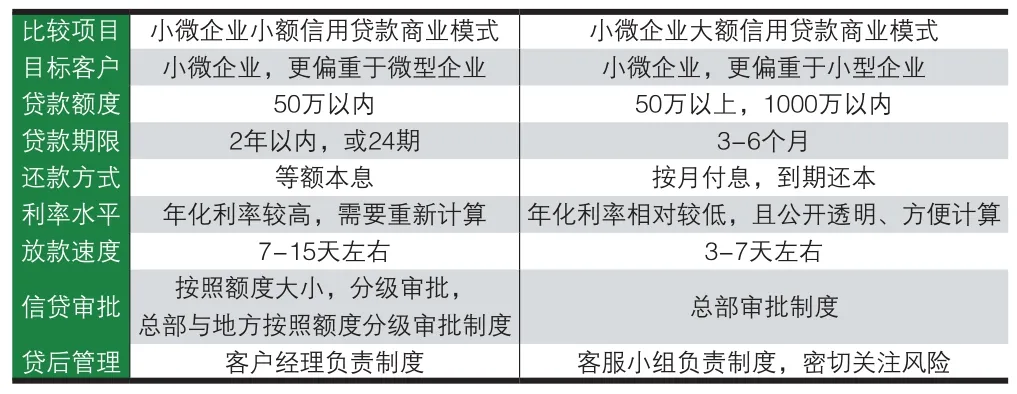

表1 小微企業兩種常見的信用貸款商業模式對比

兩種常見的信用貸款商業模式

從實踐上看,目前市場上有兩種較為常見的信用貸款商業模式,其一是小額信用貸款商業模式,這種模式通常的貸款額度設定在50萬元以下,配套以等額本息還款方式,以及基于銀行流水評估為主導的風控技術。由于等額本息還款方式提前回收本金的特點,使得這種業務模式的收益性有較大的保障,從而成為目前較為成熟的信用貸款商業模式。

然而,這種以風控為導向的業務模式在滿足小微企業貸款需求方面也有自身的不足。首先,其貸款額度較小,不能一站式滿足小微企業的貸款需求,很多時候小微企業家要向幾家小貸公司借款才能滿足經營需求,增加了融資的繁瑣程度;其次,等額本息還款方式降低了小微企業的資金使用率,增加了小微企業歸集資金按月償還本金的要求,使得這種業務模式與很多行業的小微企業資金周轉規律不匹配。鑒于小額信用貸款業務上的局限性,小微企業大額信用貸款商業模式成為了實踐和探索的方向。

在過往,許多小額貸款公司的業務拓展是從熟人圈、社交圈開始的,很多業務無形之中具有信用貸款的特征,顯然這其中“鄉土誠信”或“圈子誠信”發揮著風險控制的作用。還有許多銀行人脈豐富的小貸公司通過銀行的關系拓展業務,很多銀行不能授信的業務被分流到小貸公司,其中也有部分業務屬于信用貸款性質,顯然這其中是銀行人脈承擔了風險控制的職能。但隨著近年來的風險集中爆發,上述兩種信用貸款實踐遭受了較大的挫折,本質原因在于“圈子誠信”和“銀行的風控”都不能替代信用貸款本身所需求的風險評估與控制環節。

為什么大額信用貸款商業模式未起到應有的作用,主要原因有二:第一,因為額度相對較大,甚至在很大程度上超過政策規定的5%限制,有違規之嫌;第二,并沒有證據表明何種審貸技術和風控模式能夠有效的確保大額信用貸款模式可持續,成敗完全取決于經營管理團隊的風控能力。只有從本質上認識小微企業大額信用貸款業務的性質與規律,基于規律進行系統性的創新才能走出誤區。

基于經營能力的大額信用貸款模式

小額信用貸款的額度設定大致是依據企業經營性流水的規模設定的,因為額度較小,對于小微企業主來說,這一額度是不具有違約凈收益的。然后,基于數理統計的大數法則測算違約率,確定收益可以覆蓋風險利息價格,所以這種商業模式相對成熟,并得到了較大范圍的推廣與實踐。對于大額信用貸款來講,問題沒那么簡單。首先,就是小微企業沒有能力承受大額高息貸款,這注定大額信用貸款更多是小微企業流動資金短期貸款的性質;其次,大額信用貸款沒有任何資產抵押保證,屬于小微企業能力邊界上的貸款,因其是資金來源的最后渠道,所以企業家之所以愿意借貸,是相信他可以利用這最后的資金來源創造價值,這筆資金一定是有經營價值的。

論述至此,終于找到了癥結所在,既然只能依靠企業經營能力作為保障的貸款,為什么不評估企業經營能力,而總是把評審的焦點放在資產、押品身上,當然有抵押物更好,在抵押物緩釋空間不足的地方依然要靠企業的經營能力作為還款保障。需要把資產、凈資產理解為歷史經營能力產生的成果,凈利潤則是當前經營能力的成果,而貸款安全性和收益性的保障恰恰是未來經營能力的成果。有必要將風險控制的焦點聚焦在企業未來經營能力的預測上。既然是預測,就會有偏差,如果偏差是預測值小于實際值,就是產生風險的根源。所以,大額信貸商業模式成立與否,取決于這種預測的偏差能否被控制在風險容忍度之內。

從企業價值理論來講,更容易理解小微企業大額信用貸款的可操作性。通常,企業有一個市場價值,也有一個賬面價值。賬面價值體現了會計方式記錄的企業所有資產的賬面價值總和,而市場價值則可以理解為如果一個投資人購買該企業,需要支付的交易價格。如果企業經營能力很強,能夠創造很好的經營業績,市場價值自然會大于賬面價值,市場價值和賬面價值的差額就可以理解為對企業經營能力的定價。小貸公司自然可以依賴對市場價值的評估進行貸款的授信決策。如此,小微企業大額信用貸款評審問題,就轉變為如何評估小微企業實際經營能力的問題了。

事實上,銀行也有信用貸款業務,只不過授信對象不是小微企業,而是大中型企業,尤其是上市公司更容易得到銀行的授信。市值理論剛好可以解釋銀行授信的依據。因為大中型企業的市場價值與賬面價值差額較大,所以留給銀行較大的授信空間。尤其對于那些上市公司,因其市場價值得以充分量化,所以銀行可以給出更為精確的授信額度。

企業經營能力是企業對包括內部條件及其發展潛力在內的經營戰略與計劃的決策能力,以及企業上下各種生產經營活動的管理能力的總和。經營能力最終表現為企業經營成果,靜態的看,是營業規模、利潤等直接成果;動態的看,是研發過程、生產過程、營銷過程、組織過程等經營過程與直接成果的總和。通俗的概括經營能力體現在三個方面:正確的方向決策能力、高效率的營運能力、可觀的獲利能力。因此,小微企業大額信用貸款授信決策也要取決于對上述過程與成果的驗證與評估。

基于經營能力的大額信用貸款商業模式是小微金融市場需要的服務模式。小額貸款公司經營大額信用貸款,雖然理念上可以模仿銀行對大中型企業的授信理念,但是技術上卻不能完全模仿或照搬銀行對大中型企業授信的信貸技術。這是由于小微企業與大中型企業本身的規模、管理、組織、財務等方面的差別決定的。而在評審過程中不但關注財務上的硬信息,同時還要關注經營管理層面的軟性息,比如商業模式、管理過程、組織團隊、經營歷史、企業家經歷等。必須全面突破傳統銀行的信貸思維,讓評審更回歸企業的經營的本質,讓風控更加貼近企業經營的實際。

(作者系沈陽融誠科技小貸有限公司副總經理)

猜你喜歡

發明與創新(2022年30期)2022-10-03 08:40:56

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

動漫星空(興趣百科)(2020年12期)2020-12-12 05:31:40

云南畫報(2020年9期)2020-10-27 02:03:26

人大建設(2018年6期)2018-08-16 07:23:10

文理導航·科普童話(2017年5期)2018-02-10 19:42:14