最優金融結構與經濟增長

2016-09-05 02:03:39張志偉

商 2016年17期

張志偉 梁 波

?

最優金融結構與經濟增長

張志偉梁波

改革開放以來,我國的經濟增長速度一直居世界前列,但多數學者認為,我國的經濟增長模式過分依賴于高投資額和資本存量的快速增長,是典型的高投資-高增長的模式。固定資產投資占GDP的比重在2014年超過70%,才僅僅支撐了7.4%的GDP增速,可見我國資本的利用效率是如此之低。改變當前粗放型經濟增長模式的關鍵是要改變我國金融結構,一國的金融結構會受經濟發展水平和的政府政策的影響,同時也會受金融系統融資主體的影響。改革開放30多年來,金融體制改革不斷深化,在支撐和促進國民經濟發展中發揮了重要的作用。我國金融體系融資結構的不斷變化,目前的金融結構是否能夠了促進經濟發展?

金融結構;經濟增長;銀行部門;金融部門

一、最優金融結構的理論分析

我國正處于市場化改革階段,市場機制發揮作用的條件尚不完全具備,在建立和完善金融系統的過程中選擇了一條特殊的改革路徑,因此中國的經歷為我們的研究提供了難得的經驗素材,國內很多學者關于我國金融發展與資本配置效率關系的研究結論與國外的研究理論產生了分歧,但這些研究大多數認為金融結構存在“二分法”,金融結構的產生是由外生因素決定的,而不是由要素稟賦決定,并且直接研究金融結構對經濟增長的作用。

在此基礎上,林毅夫等(2006,2008,2009,2012)提出的新結構經濟學最優金融結構理論,其核心觀點是,各經濟體不存在適合所有國家的最優金融結構形態,一國金融結構是否有效的標準不是看是否該國金融結構與發達國家金融結構是否一致,而是本國金融結構是否與該國要素稟賦等要素所決定的金融結構相適應。所以各國隨著經濟的發展,要素稟賦會發生變化,最優金融結構也發生變化,實際金融結構的偏離會影響各國的經濟發展。林毅夫的金融結構主要通過間接融資和直接融資的比例來描述,兩種融資方式基于相應的要素稟賦都有其比較優勢,所以最優金融結構是內生決定的而不是外生決定的。不管是銀行主導型金融結構還是市場主導型,如果與其本國要素稟賦決定的金融結構不同就不是最優的。

金融體系作為經濟系統的重要組成,在提高資本配置效率中起著關鍵作用,金融結構調整將通過融資功能促進儲蓄向資本轉化,通過增強風險分散功能和信息處理功能促進投資機會識別以及通過公司外部治理功能增強對公司管理層的監督,從而改善實體經濟的資本配置效率,進而促進經濟增長。

因此,本文基于新結構經濟學觀點,研究最優金融結構與經濟增長的相互關系,運用索羅模型推導出最優金融結構的存在性,金融結構通過影響直接融資與間接融資比率來影響經濟增長。

二、經濟發展中的最優金融結構分析

為研究金融結構如何對經濟增長產生影響,本文運用新結構經濟學的觀點,金融結構由直接融資和間接融資比率來表示。直接融資主要來源于股票市場,間接融資主要來源于銀行市場。

為了研究方便我們假設:

第一,經濟的封閉的,金融資源只來自于銀行部門(間接融資)KB和金融市場部門(直接融資)KS,總的金融資源K=KB+KS。

第二,全社會規模經濟不變,技術中性、資本自由流動,資本與勞動力等其他要素的結合總是處于最優配置狀態。

建立生產函數:Y=f(KB,KS)

(1)

s.t.KB+KS=Kfs=KB/KS

(2)

(3)

y=f(fs)

(4)

Y=KSf(fs)

(5)

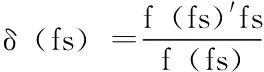

對(5)式中KB,KS求偏導,得Y′=f′(fs)

(6)

Y′=f(fs)-f′(fs)*fs

(7)

根據(6)式可以得出:

f′(fs)如果大于0,則實際產出是金融結構的增函數。

f′(fs)如果小于0,則實際產出是金融結構的減函數。

f′(0)=∞,金融結構趨于0時,邊際產出無窮大。

f′(∞)=0,金融結構趨向于無窮時,邊際產出為0。

根據以上特征,(1)函數具有了古典經濟增長模式的特征,對(4)式求對數并進行微分,得(ln(y))′=(lnf(fs))′

(8)

(9)

(10)

(11)

(12)

根據(11)、(10)式得

(13)

(14)

(15)

(16)

根據16式,若bf(fs)大于fs﹡n,則fs為增函數,相反,若bf(fs)小于fs﹡n則fs為減函數,所以fs最終將收斂于一個值fs*。這就證明了金融部門和銀行部門有一個最優的比例fs*。

三、結論

[1]余靜文.最優金融條件與經濟發展——國際經驗與中國案例[J].經濟研究,2013(12):106-119.

[2]林毅夫,章奇,劉明興.金融結構與經濟增長:以制造業為例[J].世界經濟,2003,1(7).

[3]林毅夫,孫希芳,姜燁.經濟發展中的最適金融結構理論初探[J].北京大學中國經濟研究中心內部討論稿,2006.

張志偉(1990.07-),男,漢,山西大同人,碩士,云南大學,研究方向:金融結構。

梁波(1992.08-),男,漢,安徽蕪湖人,碩士,云南大學,研究方向:國際貿易理論與政策。

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

哲學評論(2021年2期)2021-08-22 01:53:34

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

中華詩詞(2019年7期)2019-11-25 01:43:04

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

影視與戲劇評論(2016年0期)2016-11-23 05:26:01

中國工程咨詢(2016年10期)2016-01-31 03:12:10