XBRL財務呈報創新擴散的關鍵因素研究

2016-09-10 07:22:44高錦萍萬巖范靜

財經問題研究 2016年1期

高錦萍萬巖范靜

摘 要:XBRL是財務呈報領域內的一項重要技術創新,其采納和擴散受多方面因素的影響。本文以創新擴散理論、組織學習理論和制度理論為基礎來深入分析技術、組織和環境中各因素對XBRL采納及擴散的影響。研究結果表明:復雜性、兼容性、相對優勢、對技術的認知以及企業環境的模仿性壓力是影響XBRL進一步擴散的決定性因素;而技術的學習資源和培訓以及環境的規范性壓力目前對XBRL擴散并沒有顯著影響。在此基礎上提出有利于XBRL進一步擴散的相關建議。

關鍵詞:XBRL;財務呈報創新;創新擴散;TOE模型

中圖分類號:F2707;F275 文獻標識碼:A

文章編號:1000176X(2016)01008508

一、引言與文獻綜述

XBRL(eXtensible Business Reporting Language)是近年來財務呈報領域內一項重要的技術創新。現有研究表明XBRL技術可以為財務報告供應鏈上的各利益相關者帶來優勢[1]-[4],在提高監管效率、加強投資者利益保護、提高信息透明度和推動會計準則國際趨同等方面發揮著重要作用。但XBRL在技術上的天然優勢并不一定能夠讓利益相關者自愿采納,XBRL的采納和擴散受多種因素的影響 [5]。

有關組織信息技術采納和擴散的研究目前主要體現在以下方面:(1)技術接受模型(TAM)及擴展性研究。Davis [6]根據理性行為理論提出技術接受模型(Technology Acceptance Model,TAM)來檢驗組織如何接受和使用信息系統。由于其簡單且易理解,TAM模型和擴展的統一技術接受模型(UTAUT)已成為信息系統領域研究技術采納的最廣泛的理論模型之一[7]-[9]。(2)技術接受模型(TAM)與創新擴散理論(IDT)相結合的研究。Lopez等 [10]及Tung 等 [11]認為,TAM模型的修正過于簡單、重復性強,且不完整,他們開始將TAM模型與創新擴散理論進行結合,在TAM的基礎上逐步加入了創新本身的預期特征因素。技術采納與擴散理論模型(TAM-IDT)共包括八個變量:媒介影響、社會影響、靈活性收益、地位收益、對移動創新的態度以及有用性、易用性、行為意圖。(3)以TOE(Technological-Organizational-Environmental)模型為核心的研究。TOE模型全面系統地考察了組織內、外部因素和技術本身特征,具有較強的系統性和可操作性,被許多學者用于研究創新技術采納及其擴散的影響因素中。已有研究表明,對于不同的創新技術,該模型中的技術、組織和環境因素的具體構成并不相同,最終的決定性因素也各不相同[12]-[14]。

以上述理論為基礎,學者針對影響XBRL財務呈報擴散因素進行了相關的研究。Pinsker [15]使用技術接受模型[6]對影響XBRL技術應用和推廣的因素進行了研究。研究成果表明,應用XBRL技術的意向受認知能力和吸收能力的影響。Troshani 和 Rao [16]采用收斂式訪談(Convergent Interviewing)方法從技術、組織和環境因素三方面探究影響XBRL技術采納的因素。他們發現,XBRL技術采納受環境因素(例如政府授權)、組織因素(例如教育和培訓)的顯著影響。Troshani 和 Doolin [17]采用社會網絡理論來分析組織的利益相關者在XBRL擴散過程中所扮演的角色,他們的研究表明,這些利益相關者并不急于采納XBRL技術,而造成這種不緊迫性的原因包括XBRL技術的不穩定性、XBRL技術替代方案的可能性。

由于TOE分析框架具有很強的概括與解釋能力,而且已有的研究表明決定各類信息技術采納和擴散的因素并不完全相同。因此,本文基于中國背景采用TOE模型,并分別以創新擴散理論、組織學習理論和制度理論為基礎來具體分析技術、組織和環境中的各個個體因素,進而檢驗影響XBRL財務呈報擴散的決定因素,以此彌補國內該研究領域的空白。

二、理論模型及研究假設

(一)技術因素

技術因素作為首要因素,決定了公司是否能很好地應用和發展這項技術。Doolin和Troshani [18]采用創新擴散理論來確定哪些技術創新的相關特性會對XBRL技術采納的影響更為突出。發現相關特性主要包括相對優勢、兼容性、復雜性、可試驗性和可觀察性。Tornatzky和Klein [19]的技術創新擴散影響因素研究以及有關組織采納電子數據交換(EDI)的研究多集中于研究相對優勢、兼容性和復雜性的影響。因此,本文也將集中在這三個特性上。

1相對優勢

相對優勢是指預期的優勢或認知利益。XBRL技術的標準化標記格式、跨平臺技術運用以及與計算機技術相結合的技術優勢,對提高信息的可比性、可靠性、可及性、準確性和財務信息的透明度有著潛在的優越性,從而使數據更易于分析,提高了決策的有效性[2-20-21-22-23]。此外,XBRL技術有助于提高財務信息生成和傳輸的效率,從而節省了成本且形成了更有效的財務報告流程。基于此,本文提出如下假設:

H11:技術優勢對XBRL技術擴散具有正向影響。

2兼容性

兼容性是指在目前的公司內部環境和IT基礎設施條件下,XBRL技術能否正常運轉,若不能,還需要多少的附加成本。首先是IT基礎設施,其通常是需要提前預算和決議才能置換的設施。新技術能不能適應公司當前的IT設施,是公司考慮接受與否的一個重要前提。其次是公司當前的經濟業務。由于XBRL是財務呈報方式的一種革新,因此,能否很好地兼容公司當前的經濟活動也是其能否成功被采納和擴散的因素之一。另外,需要考慮的是公司自身的價值觀。若是新技術與公司價值觀存在沖突,這項新技術進入公司便會受到強大的阻力。已有研究發現兼容性對技術采納具有顯著的正面影響。基于此,本文提出如下假設:

H12:兼容性對XBRL技術采納和擴散具有正向影響。

3復雜性

復雜性是指XBRL技術被認知為難易使用的程度。XBRL技術的復雜性來源于系統整合問題和標記過程。標記過程的困難在于需要將財務信息進行分類并給予相應標記 [18]。若是這項技術的進入成本過大,超出了短時期或長時期能為公司帶來的實際效用,則公司會傾向于拒絕。此外公司會考慮這項技術在公司內廣泛應用前的新老技術系統的過渡期。如果過渡期太長,勢必會造成效率降低、效益下滑,這種情況下大部分公司也不會采納這項技術。已有研究發現復雜性對技術采納有負面影響。因此,本文提出如下假設:

H13:復雜性對XBRL技術采納和擴散具有負向影響。

(二)組織因素

組織因素描述那些可能會影響技術采納的組織屬性,已有文獻是從組織學習角度來研究組織因素的。Attewell [24]研究表明,部分組織在使用復雜技術時可能會存在一定困難,從而構成組織學習的壁壘,繼而拒絕采納這些技術。因此,他從減少知識壁壘這一角度出發,提出復雜技術的擴散理論,認為組織可能會推遲內部的獨立采納,直到他們獲得足夠的專業知識來成功地實施和運作該技術。XBRL技術是一種復雜的技術,需要較深的技術和會計知識。

1組織對XBRL的認知

從組織學習角度以及已有研究文獻,第一個組織因素為組織專業知識,即組織對XBRL技術的認知,包括對XBRL技術知識及其有用性和易用性的認知。感知有用性是一個人認為使用一項技術可以提高其組織性能的程度,而感知易用性是一個人認為使用一項技術可以免于努力的程度。具體來講,組織的認知可以從以下方面來衡量:首先,是公司高管的態度。高管是公司的決策者,他們的態度會直接影響到這項技術在公司內的發展。其次,是公司員工對技術的認知程度。公司員工對XBRL技術的認知程度若很高,那么XBRL技術在這個公司里的發展和傳播過程都會相當順利。最后,是公司的財務準備。如果公司中有給XBRL技術所預留的財務準備,公司便更有可能在不影響目前的經濟活動的前提之下進行XBRL的引進和應用。因此,本文提出如下假設:

H21:組織對XBRL技術的認知對XBRL技術采納和擴散具有正向影響。

2組織學習資源

通過XBRL技術的外部知識資源,可以幫助組織積累更多XBRL技術知識,從而降低他們的知識障礙。因此,除了組織專業知識外,影響組織學習有關XBRL技術知識的因素還包括組織的外部資源。先前研究表明外部來源的信息渠道對組織學習非常重要。因此,本文提出如下假設:

H22:組織學習資源豐富的程度對XBRL技術采納和擴散具有正向影響。

(三)環境因素

制度理論強調環境在帶動組織采納創新技術時的作用。組織如不遵守相關規范,可能會導致合法性的缺失,對其獲取資源的能力產生不利影響,制度理論對環境因素的解釋側重于外部組織壓力和社會期望。環境因素主要包括模仿性壓力和規范性壓力兩大類。

1模仿性壓力

模仿性壓力是指為驅動組織通過模仿以達到成功的壓力。模仿性壓力通常以兩種方式表示:第一種方式源于其他組織對于創新技術采納頻率。這反映了從眾效應,組織遵循其他組織所采納的最佳做法。第二種方式是通過模仿競爭對手而引發的壓力。如果競爭對手都成功使用了一項創新技術,那么其他組織也可能采納該創新技術。因此,本文提出如下假設:

H31:模仿性壓力對組織采納XBRL技術具有正向影響。

2規范性壓力

規范性壓力定義為驅動組織遵守專業規范以達成組織的合法性的壓力。規范性壓力來自于專業規范。各個協會及政府部門規定公司必須要實行或接受XBRL技術之后,公司勢必要對這項技術進行相應地了解,即使不在公司內部實際施行,也會依照相應的規章制度和技術規范向外界展示和呈報。再者商業伙伴的要求也會影響公司自身的抉擇,公司所在行業的主流思想也會在一定程度上對公司產生影響。因此,本文提出如下假設:

H32:規范性壓力對組織采納XBRL技術具有正向影響。

三、結構方程分析與假設檢驗

(一)樣本選擇與描述性統計分析

1問卷設計與樣本選擇

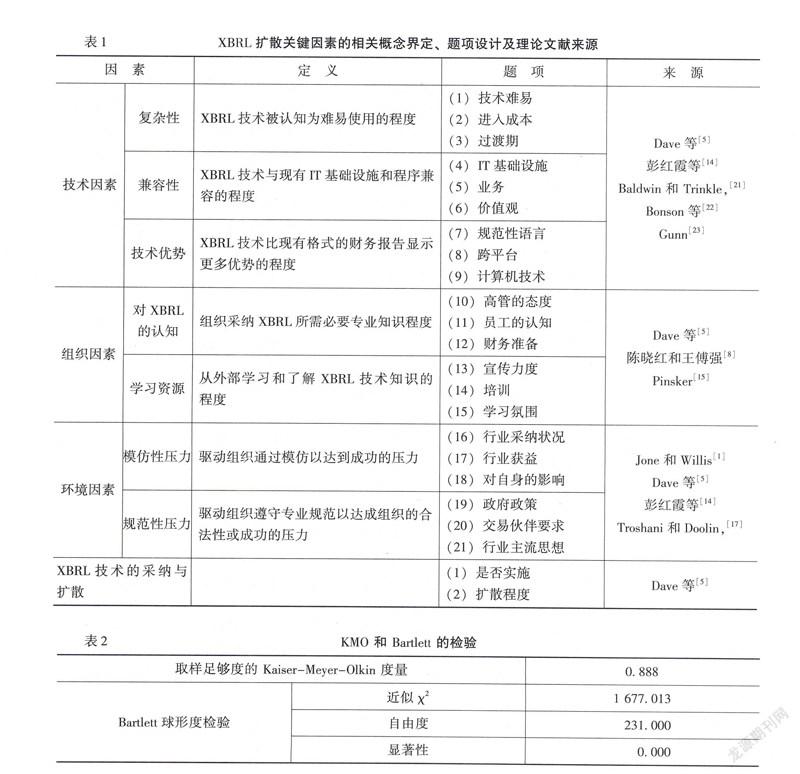

本文基于TOE模型設計了調查問卷。問卷設計參考了國內外相關研究成果,并對北京郵電大學經濟管理學院MBA班、北京光華管理學院MBA班和西南財經大學MBA北京班的部分學員進行訪談和預填試卷,幾經修改,最終形成量表式調查問卷。問卷針對本文中的三個因素設計了21個測量題項,針對采納擴散設計了兩個題項,共計23個題項,如表1所示。修改后的最終問卷采用了網絡和實地相結合的方式進行大規模發放,主要的發放途徑以以下三種為主:問卷調查網站、各大高校經濟論壇和公司實地發放。具體回收情況如下:網站實際回收問卷519份,經過兩次篩選后剩余172份;高校經濟論壇實際回收問卷46份,經過兩次篩選后剩余9份;實地公司填寫的問卷共發放40份,實際回收37份,經過篩選后剩余29份。最終有效樣本為210份。

2問卷的效度及信度分析

通過Spss軟件對回收來的問卷進行了KMO抽樣適合性衡量和Bartlett球形檢驗以對問卷結果的效度進行判斷,具體結果如表2所示。

表2KMO 和 Bartlett 的檢驗

取樣足夠度的 Kaiser-Meyer-Olkin 度量0888

Bartlett球形度檢驗

近似χ21 677013

自由度231000

顯著性0000

一般來說,KMO的值越大,問卷變量之間的共同因素就越多,就表明這項問卷越適合進行因素分析。檢驗結果顯示KMO值為0888>0800,表明問卷調查結果很適合做因素分析,效度很高。

本文采用α信度系數法來測量信度,α系數評價的是調查問卷中各題項相應得分之間的一致性。本問卷整體數據的α系數為0896>0800,表明問卷的信度很好,結果擁有可信度。其中分項目的α系數評價分別為復雜性是0854,兼容性是0729,技術優勢是0883,對XBRL的認知是0849,學習資源和培訓是0854,規范性壓力是0837,模仿性壓力是0776,結果表明各影響因素項的問卷信度均在較好范圍以上,大部分影響因素項的信度超過0800,問卷信度非常好。只有兼容性和模仿性壓力的信度低于0800,但超過0700,問卷信度可接受且較好,對研究結果不會產生太大影響。

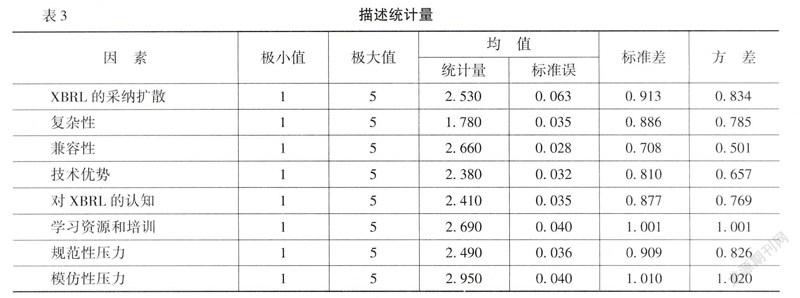

3問卷的描述性分析

具體結果如表3所示。XBRL技術的實際應用情況,均值2530,方差0834,標準差0913,該描述統計表明大部分回答傾向于選擇第二和第三項,即大部分運用和部分運用。而選項密集處更接近第三選項,表明大部分公司內部只是部分應用了XBRL技術。

由表3可知,技術的復雜性層面上,均值為1780,方差為0785,標準差為0886,該結果表明復雜性上選項數值較低,大部分反饋傾向于第一和第二項,由此看來大部分回答的態度均是XBRL的技術有超出普通技術的復雜性。技術的兼容性方面,均值為2660,方差為0501,標準差為0708,表明XBRL系統在目前的多數公司中的兼容性良好,并不存在較大的兼容性問題。 技術優勢方面,均值為2380,方差為0657,標準差為0810,表明大部分公司已承認XBRL的技術優勢并表示予以關注。

組織因素中對XBRL認知,均值為2410,方差為0769,標準差為0877,表明大部分公司內部組織對于XBRL技術的重視程度很高。組織因素中的學習資源與培訓方面,均值為2690,方差為1001,標準差為1001,從方差和標準差可以看出此選項分布較分散,經分析表明XBRL在組織中的學習資源與培訓資源目前雖已有所發展,但發展程度并不是很完善。

環境因素的規范性壓力方面,均值為2490,方差為0826,標準差為0909,由此可見目前公司已有較大的規范性壓力。在模仿性壓力方面,均值為2950,方差為1020,標準差為1001,數值較為分散。表明公司目前所受到的模仿性壓力并不很大。

(二)結構方程模型檢驗

本文采用結構方程模型對七種因素的路徑影響程度進行檢測。在檢驗分析前,對問卷數據采取因子分析法來分析變量的典型性。以主成分分析方式提取公因子,發現因子載荷矩陣中存在小于0700的變量,因此再次采用最大方差法對因子載荷矩陣進行進一步的旋轉分析,發現因子載荷矩陣中變量均大于0700,各因子典型代表變量較為突出。最后結果如表4所示。

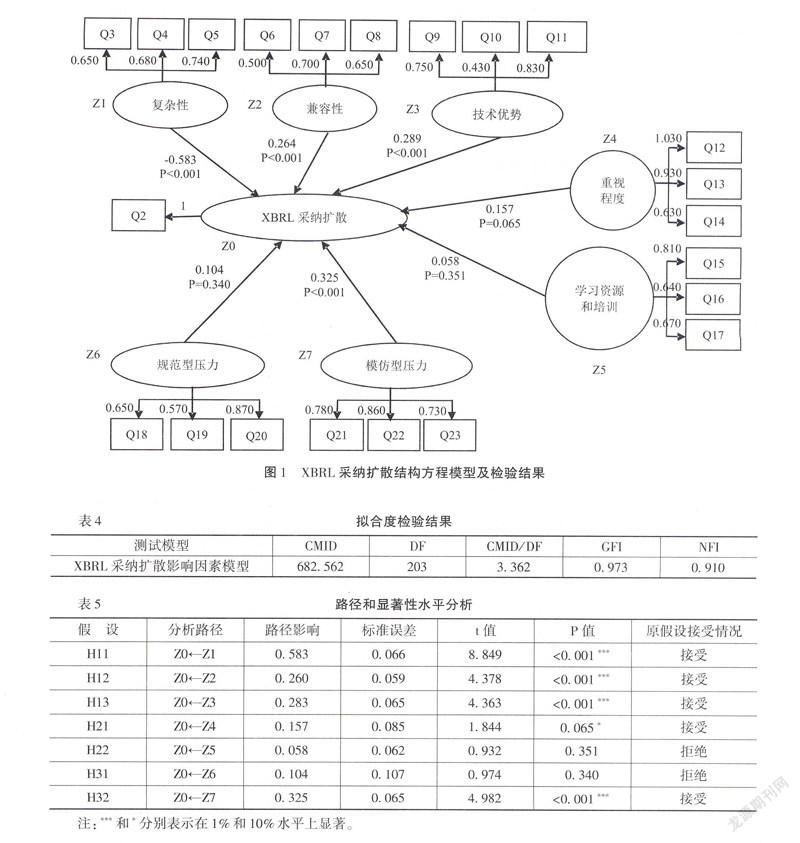

按照因子分析結果和問卷的設計原則,問卷的Q1作為排除無效問卷的選項而不計入統計考慮,Q2反映XBRL的采納擴散,Q3—Q5反映技術問題復雜性的影響,Q6—Q8反映兼容性的影響,Q9—Q11反映XBRL的技術優勢的影響,Q12—Q14反映組織對XBRL認知的影響,Q15—Q17反映組織內學習資源和培訓因素的影響,Q18—Q20反映規范性壓力的影響,Q21—Q23反映模仿性壓力的影響。具體如圖1所示。

圖1 XBRL采納擴散結構方程模型及檢驗結果

根據本文設定的TOE模型,通過與Spss軟件相關聯的Amos軟件進行結構方程檢驗分析。對數據和模型進行擬合度檢驗,結果如表4所示。由表4可知,CMID/DF<5,GFI>0900,NFI>0900,表明模型的擬合度測試通過。各路徑影響結果如表5所示。

(三)檢驗結果分析

模型的實際輸出結果如圖1所示。結果表明,技術復雜性對XBRL采納擴散的路徑影響因素是0583,屬于路徑影響最高的因素,影響方向為負向。其余各因素對于XBRL采納擴散的路徑影響從大到小分別為模仿型壓力(0325)、技術優勢(0289)、兼容性(0264)、重視程度(0157)、規范型壓力(0104)、學習資源和培訓(0058),均為正向影響,符合所有研究假設。

檢測結果中,H11、H12、H13和H32四個假設的t值分別為8849、4378、4363、4982;四個假設的P值均為0001以下。根據分析結果,假設H11、H12、H13和H32在1%的顯著性水平上是顯著的,應接受原假設。假設H21的t值分別為1844,大于臨界值1650,但小于臨界值1970;P值為0065。根據分析結果,假設H21在10%的顯著性水平上是顯著的,可以接受原假設。假設H22和H31的t值為0932和0974,小于臨界值1650;P值為0351和0340,大于臨界值0100。根據分析結果,假設H22和H31即使在10%的顯著性水平上分別不顯著的,應拒絕原假設。

四、 結論和建議

研究發現,目前在中國背景下XBRL技術的復雜性、兼容性、技術優勢以及公司市場環境的模仿性壓力對其采納擴散有顯著影響,XBRL技術的認知程度對其采納擴散有較為顯著的影響,而XBRL技術的學習資源和培訓以及市場環境的規范性壓力則對它的采納擴散沒有影響或者影響并不十分顯著。針對以上結果本文提出以下政策建議。

在XBRL的采納擴散過程中,XBRL技術問題是首先需要解決的影響因素,而XBRL技術的實際應用過程中,離不開相關專業工具的支持。XBRL財務呈報專業工具的開發,需要軟件開發商的支持和推動。因此在這方面上政府應當適當給予軟件制造商稅收和政策的鼓勵,激勵軟件開發商進行軟件開發設計和轉型,早日推出實用的XBRL專業工具。同時考慮到XBRL技術的兼容性,專業工具中可以設置與公司現有呈報方式融合的XBRL財務呈報工具和完全獨立的XBRL財務呈報工具兩種運行模式。在傳播擴散中,還需要充分發展XBRL與計算機技術結合的優點,不斷發展和提升自身的技術優勢。

在擁有較為完善的信息交換平臺的前提下,財務信息使用者對XBRL財務呈報的重視程度和應用程度必然會引起上市公司的察覺和注意,XBRL的實際采納擴散程度也會隨之增加。因此在組織角度,應通過完善目前國內的XBRL信息交換平臺,使財務信息的使用者能夠更方便地采集到財務信息,使 XBRL 財務報告的呈報周期由定期走向實時化,提高國內 XBRL 報告的時效性和相關性,最終促進XBRL財務呈報的采納擴散。

中國已加入XBRL國際組織,有很多機會借鑒先進的國際經驗,尋找各國技術的共通性和先進性,把XBRL財務呈報技術向本土化發展,在市場和上市公司間營造應用XBRL技術的氛圍。同時,在XBRL技術大規模應用的氛圍和趨勢下,財務信息使用者便會更加傾向于內部采納XBRL財務呈報的公司,從而采納XBRL財務呈報的公司也會獲得更好的效益,這對尚未采納XBRL的公司造成了模仿性壓力,可以促進XBRL財務呈報的進一步擴散。

參考文獻:

[1] Jone,A,Willis,MThe Challenge of XBRL [J]Strategic Finance,2003,11(3):29-37

[2] Hodge,FD,Maines,LADoes Search-Facilitating Technology Improve the Transparency of Financial Reporting?[J]Social science Electronic Publishing,2004,79(3):687-703

[3] 史永,張龍平XBRL財務報告實施效果研究——基于股價同步性的視角[J]會計研究,2014,(3):3-10

[4] 高錦萍XBRL財務報告審計模型及實現機制:一種框架研究[J]審計研究,2011,(3):74-80

[5] Dave,H,Steven,D,Sheetz,BSTThe Determinants of Inter-Organizational and Internal in-house Adoption of XBRL: A Structural Equation Model [J]International Journal of Accounting Information Systems,2012,13(2):109-140

[6] Davis,FDPerceived Usefulness,Perceived Ease of Use,and User Acceptance of Information Technology [J]MIS Quarterly,1989,13(3):319-340

[7] Venkatesh,V,Morris,MG,Davis,GB,Davis,FDUser Acceptance of Information Technology: Toward a Unified View [J]MIS Quarterly,2003,27(3):425-478

[8] 陳曉紅,王傅強我國企業射頻識別技術采納的影響因素研究[J]科研管理,2013,(2):1-9

[9] 曹越,畢新華云存儲服務用戶采納影響因素實證研究[J]情報科學,2014,(9):137-146

[10] Lopez,NC,Molina,FJ,Bouwman,HAn Assessment of Advanced Mobile Services Acceptance: Contributions from TAM and Diffusion Theory Models[J]Information & Management,2008,45(6):359-364

[11] Tung,F,Chang,S,Chou,CAn Extension of Trust and TAM Model with IDT in the Adoption of the Electronic Logistics Information Systems in HIS in the Medical Industry[J]International Journal of Medical Informatics,2008,77(5): 324-335

[12] Kuan,KY,Chau,PKA Perception-Based Model for EDI Adoption in Small Businesses Using a Technology-Organization-Environment Framework [J]Information & Management,2001,38(8):507-521

[13] Zhu,K,Kraemer,KL,Xu,SThe Process of Innovation Assimilation by Firms in Different Countries:A Technology Diffusion Perspective on E-Business [J]Management Science,2006,52(10):1557-1576

[14] 彭紅霞,徐賢浩,張予川基于TOE框架的企業采納RFID決定因素研究[J]技術經濟與管理研究,2013,(11):3-7

[15] Pinsker,RAn Empirical Examination of Competing Theories to Explain Continuous Disclosure Technology Adoption Intentions Using XBRL as the Example Technology[J]International Journal of Digital Accunting Research,2008,8(14):81-96

[16] Troshani,I,Rao,SDrivers and Inhibitors to XBRL Adoption: A Qualitative Approach to Build a Theory in Under-Researched Areas[J]International Journal of E-Business Reseorrch,2007,3(4):98-119

[17] Troshani,I,Doolin,BInnovation Diffusion: A Stakeholder and Social Network View[J]European Journal of Innovation Management,2007,10(2):176-200

[18] Doolin,B,Troshani,IOrganizational Adoption of XBRL[J]Electronic Markets,2007,7(3):199-209

[19] Tornatzky,LG,Klein,KJInnovation Characteristics and Innovation Adoption-Implementation: A Meta-Analysis of Findings[J]IEEE Transactions on Engineering Management,1982,29(1):28-43

[20] Li,Y,Roge,J,Rydl,L,Crews,MInformation Technology Addresses Transparency: The Potential Effects of XBRL on Financial Disclosure[J]Issues in Infarmation System,2006,8(2):241-245

[21] Baldwin,AA,Trinkle,BSThe Impact of XBRL: A Delphi Investigation[J]International Journal of Digital Accunting Research,2011,11(11):1-24

[22] Bonson,E,Cortijo,V,Escobar,TA Delphi Investigation to Explain the Voluntary Adoption of XBRL[J]Infernational Journal of Digital Accounting Review,2009,9(2):193-205

[23] Gunn,JXBRL:Opportunities and Challenges in Enhancing Financial Reporting and Assurance Processes[J]The Accounting Review Issues,2007,1(6):36-43

[24] Attewell,PTechnology Diffusion and Organizational Learning: The Case of Business Computing[J]Organization Science,1992,3(1):1-19