投資者外部保護與會計信息質量的關系研究

2016-09-10 07:22:44李樹根

財經問題研究 2016年1期

關鍵詞:會計信息質量

李樹根

摘 要:本文以2008—2012年滬深A股上市公司為樣本,基于投資者保護外部效應視角,考察投資者保護程度與會計信息質量的關系。研究發現,投資者外部保護程度越高,會計信息質量越高。進一步考察股權性質的情景效應發現,民營上市公司的投資者外部保護程度與會計信息質量關系更為緊密,即與國有上市公司相比,在民營上市公司中,投資者外部保護程度越高,公司越可能披露高質量的會計信息。這不僅在理論上為會計信息質量和投資者保護研究提供了新的視角,同時在實踐上為政府科學制定公司會計信息質量方面的政策措施提供了計量依據。

關鍵詞:上市公司;投資者外部保護;會計信息質量;股權性質

中圖分類號:F275 文獻標識碼:A

文章編號:1000176X(2016)01010008

一、引 言

會計信息質量對資本市場具有重要的意義。Jensen和Meckling[1]認為,較高的會計信息質量能夠降低企業管理層的機會主義行為。Biddle等[2]認為,高質量的會計信息能優化公司資本配置以及提高投資效率。黃世忠[3]認為,較低的會計信息質量會挫傷投資者的信心。劉立國和杜瑩[4]也提出低質量的會計信息會擾亂證券市場優化資源配置功能的發揮的觀點。對于影響會計信息質量的因素,現有研究主要從兩個層面展開:一是高管層面,主要包括高管個人特征影響。Aier等[5]指出,財務負責人的自身能力能夠有效影響公司的會計信息質量。二是公司層面,主要包括公司治理和股權結構。Beasley[6]指出,公司治理越有效,其公司的會計信息質量越高。La Porta等[7]發現,股權集中度不利于公司會計信息質量提高。

上述兩個層面的研究都得出了一些很有意義的結論,但這些結論主要以高管和公司作為分析因素,忽視了公司的另一利益主體——投資者的作用。投資者作為公司的所有者,他們需要掌握準確的會計信息以便于以后的投資決策,他們對公司的會計信息具有知情權和話語權。由此投資者保護程度肯定會對公司的會計信息質量產生影響。雖然在公司特征影響因素中涉及到了投資者的股權結構,但是該方面僅僅關注投資者保護的內部效應,而對于其外部效應——投資者保護的作用還很少涉及。那么投資者保護是否能夠提升公司的會計信息質量?這種影響效應在不同的公司性質下又是怎樣的?基于此,本文從投資者保護外部效應視角出發,基于2008—2012年滬深A股上市公司為樣本,考察投資者外部保護程度對會計信息質量的影響。

本文的貢獻可能有三:其一,現有研究主要關注于高管層面和公司層面的因素對會計信息質量的影響,本文研究投資者保護對會計信息質量的影響,這是對現有研究的補充。其二,關于會計信息質量的投資者保護層面的研究主要考察投資者股權結構的內部效應,忽視了投資者保護的外部效應。本文基于投資者保護外部效應視角研究投資者保護對會計信息質量的影響,是對現有研究文獻的增量貢獻。其三,本文的結論為政府科學制定上市公司會計信息質量方面的政策措施提供了計量依據。

一、文獻綜述

會計信息反映了公司的財務狀況和經營成果,它的質量的好壞不僅影響到公司一些重大決策,如Biddle等[2]提出的投資決策,黃世忠[3]認為還會對證券市場資源有效配置甚至是政府宏觀政策產生影響。因此,國內外的學者圍繞會計信息質量進行了卓有成效的研究。

首先,研究者從公司層面考察會計信息質量的影響。一方面,由于大股東與中小股東之間存在利益沖突,大股東會為追求自身利益最大化而犧牲中小股東的利益;另一方面,由于在會計行為方面,大股東擁有優勢控股權,可以對會計行為產生影響,這種會計行為僅僅是以大股東的利益為導向,忽略了中小股東的利益要求。Hart[1]提出此時大股東會利用控股權影響會計信息質量,并以其他利益相關者利益為代價增加自己的收益。La Porta等[2]以1995年27個發達國家和地區的公司為樣本,考察發現股權集中度越高,公司的會計信息質量越低。李常青和管連云[3]認為,大股東持股過高或過低都會使得公司內部權力產生差異,進而增大公司內部操控會計信息可能性,其基于2000—2002年滬市421家上市公司為樣本的實證結果表明,大股東持股比例與公司會計信息質量呈U型關系。黎文靖和路曉燕[4]基于2001—2004年滬深A股非金融上市公司為樣本,結果發現第一大股東持股比例越高,則該公司的會計信息質量越差,但是與非國有企業相比,國有企業具有更好質量的會計信息。另外,高雷和張杰[5]認為,機構投資者能夠起到監督大股東的作用,可以減少大股東的盈余管理行為,提高公司會計信息質量。丁方飛和范麗[6]也發現,機構投資者持股比例與會計信息質量呈現正相關關系。但是Sloan[7]卻指出,機構投資者很有可能和公司管理者合謀,通過管理層傳遞的私有信息獲取私利,使得他們比較同意管理層調減盈余的行為。楊海燕等[8]以2006—2009年深市A股上市公司數據為樣本,指出機構投資者持股比例越高,會計信息質量越差,但卻會提高會計信息的透明度。還有一些學者指出會計信息質量與董事會特征存在關系。Vafeas[9]指出,獨立董事比例越高、董事會規模越小的上市公司越不可能進行財務報告舞弊的行為,也即具有較高質量的會計信息。Peasnell等[10]發現,外部董事比例越高的公司越不可能進行盈余管理,從而具有較高質量的會計信息。Felo等[11]認為,審計委員會規模越大且其中至少存在一個財務專家的公司具有較高質量的會計信息。國內這方面的研究也取得了較高的進展。劉立國和杜瑩[12]基于1994—2002年因財務報告舞弊而被證監會處罰的25家上市公司數據為樣本,發現內部董事越多、監事會規模越大的公司,越有可能發生財務舞弊的行為。趙景文[13]基于2002和2004年最佳和最差的100家公司樣本,以中國公司治理指數代表治理質量,考察公司治理與會計信息質量的關系,結果發現公司治理質量越高,會計信息質量越高。

其次,研究者從高管層面考察對會計信息質量的影響。這些研究者的一部分人認為財務負責人的自身能力能夠對會計信息質量產生影響。Aier等[14]提出自身專業能力越強,其所在公司的會計信息質量越高,所以,他們的研究對象通常是財務負責人。邱昱芳等[15]通過對2008年A股上市公司的財務負責人調查研究發現,財務負責人的工作經驗、專業知識與會計信息質量呈現顯著地正相關關系,而教育背景和專業資格認證與會計信息質量無關。還有一些學者則是以公司高管為考察對象,他們指出高管會通過增加對會計信息披露的決策權降低公司內部控制的方式來操縱會計信息來最大化自己利益。Hagerman 和Zmijewski[16]等認為,高管薪酬契約能夠促使高管為最大化私有收益而操縱會計信息。Healy[17]也指出,管理者會為實現私有收益最大化而進行操縱會計盈余。劉慧鳳和楊揚[18]以2004—2008年上市公司數據樣本,研究指出高管薪酬契約具有會計信息激勵效應,能夠促使公司高管為獲取更好的收益而進行盈余管理,降低會計信息質量。在研究中有Goh和Li[19]發現內部控制比較完善的公司可以抑制高管的盈余操縱空間,提高公司的會計信息質量。反之,內部控制差的公司就會有較差的會計信息質量。Doyle等[20]通過對2002—2005年705家上市公司進行考察,結果發現在內部控制程度較差的公司中高管更容易進行盈余管理,使得會計信息質量變低。劉啟亮等[21]基于2007—2009年上市公司數據樣本,研究發現上市公司的內部控制質量與會計信息質量存在正相關關系,但是公司高管的權力會降低這種內部控制對會計信息質量的提升作用。

綜上所述,現有對會計信息質量的研究主要是從公司股權結構、公司治理以及高管特征層面進行考察,但卻忽略了公司外部主體——投資者的影響,盡管某些研究涉及到投資者,但是大都是從投資者股權結構內部效應視角進行考察,而從投資者保護外部效應視角考察投資者保護對會計信息質量的成果是少之又少,因此,本文將從投資者保護外部效應角度考察對會計信息質量的影響。

二、理論分析和研究假設

現有研究表明,投資者保護力度不僅能夠維護資本市場的健康發展,還可以影響公司的資本結構和公司價值。Shleifer 和Wolfenzon[22]指出,在投資者保護較好的國家中,股權比較分散,對投資者利益侵占行為較少,資本市場整體發展比較健康。LLSV指出在投資者保護較高的公司中,股權集中度比較低,使得越來越多的投資者參與公司的股權投資中來。Bhattacharya等[23]發現,對于投資者保護較好的公司,具有較低的融資成本和較活躍的股票交易。沈藝峰等[24]指出,投資者保護能夠降低公司權益資本成本。王鵬[25]指出,投資者保護有利于降低公司控股股東對公司侵占的代理成本,提高公司的價值。那么作為向投資者提供公司經營運作資料,關系到投資者切身利益的會計信息,投資者保護力度對其也可能會產生影響。筆者認為投資者保護程度增強主要通過兩種途徑提高公司的會計信息質量:首先,投資者保護程度增強意味著法律的強制力和執行力度增強,企業將被迫披露質量較高的會計信息。2006年,財政部制定并發布了《會計信息準則》,該《準則》要求,“企業應該根據實際進行的交易或事項進行會計確認、計量和報告,以保證會計信息真實可靠,內容完整”,“會計信息報告應該清晰明確,以便于投資者理解和使用”。 從權威性和約束力方面看,雖然該準則雖然不及國家層面的法律法規如《會計法》、《公司法》等,但該準則仍然是強制執行的法律規范,對上市公司具有約束力,企業違反該準則將會受到相應的處罰。由此將約束公司不良會計信息的披露,增強會計信息披露的可靠性、完整性和真實性。另外,Pistor 和 Xu[26]提出在投資者保護程度較強的環境中,一般具有較強的法律和司法系統,能夠有效迫使公司制定全面、完整的會計信息,增加信息的可靠性程度。其次,投資者保護能夠有效約束管理層操縱會計信息,從而提高會計信息質量。Dechow 等[27]指出,在所有權與控制權相分離的股份制公司中,管理層會因為獲取更大的自身利益而操縱公司的會計信息。但是La Porta 等[2]認為,在投資者保護較高的公司中,投資者保護的程度越高,外部投資者對公司管理層的監督和管理的力度越高,就會對管理層產生較大的壓力,投資者這種壓力會減弱管理層因操作會計信息而獲取私有收益的動機,這在一定程度上提高了會計信息制定的真實性和完整性,從而提高了公司的會計信息質量。綜上所述,本文提出如下假設:

假設:與投資者外部保護程度較低的公司相比,投資者外部保護程度較高的公司,更可能披露高質量的會計信息。

三、研究設計

1樣本選取和數據來源

由于2007年開始實施財政部制定的《會計信息準則》,本文選取2008—2012年滬深A股上市公司為研究樣本,最終共得到9 379個觀測樣本,如表1所示。

公司財務數據(凈利潤、公司總資產、總負債、經營活動產生的現金流、營業總收入、應計賬款額、固定資產凈值、總資產收益率、審計意見等)、公司股權結構(第一大股東持股數量、機構投資者持股數量、公司總股本等)、公司治理數據(獨立董事人數、董事會人數等)、公司特征數據(最終控制人性質、行業、地區等)均來自于國泰安數據庫。“市場中介組織發育程度和法律制度環境”指標來自于《中國市場化指數——各地區市場化相對進程2011年報告》。

2回歸模型和變量

為檢驗前文假設,本文設定如下模型:

DCA=Protection+Control(1)

會計信息質量(DCA):借鑒Dechow等[27]以及楊海燕等[8]的做法,使用橫截面Jones修正模型來測量操縱性應計利潤(DCA)。首先,計算經滯后總資產調整的總應計利潤額(TA)=(凈利潤-經營活動現金流量凈額)/上年末總資產(At-1)。其次,根據公式NDAi,t=b0(1/At-1)+[b1(△REVi,t-△RECi,t)/Ai,t-1]+ b2(PPEi,t/At-1),計算在t年經滯后總資產調整的非主觀總應計利潤額(NDA)。其中,△REVi,t表示i公司在t年與t-1年間的營業收入差額;△RECi,t表示i公司在t年和t-1年的應計賬款差額;△PPEi,t表示i公司在t年的固定資產凈額;b0、b1、b2是系數,具體是由下列方程中估計得出:TAi,t=b0(1/At-1)+[b1(△REVi,t-△RECi,t)/Ai,t-1]+ b2(PPEi,t/At-1)+εi,t。最后,經過公式DA i,t= TAi,t-NDAi,t計算i公司在t年經滯后總資產調整的操縱性應計利潤DA i,t,并對其取絕對值(DCA),絕對值越大則表示會計信息質量越低。

投資者保護(Protection):本文借鑒王克敏和陳井勇[28]做法,使用上市公司年報中審計意見類型來刻畫投資者保護指標(Protection_1),即當審計意見類型為標準無保留意見時取值為1,否則取值為0。另外,借鑒王鵬[25]和沈藝峰等 [29]的做法,使用《中國市場化指數——各地區市場化相對進程2011年報告》中的“市場中介組織發育程度和法律制度環境”指標進行測量投資者保護(Protection_2),當該指標高于中位數時取值為1,否則取值為0。由于該指數報告僅截止到2009年,借鑒謝德仁和陳運森 [30]的做法,后三年的數據全部使用2009年的數據進行替代,這是因為市場環境是一個緩慢漸進的過程,2010、2011、2012年和2009年各地區的市場環境變化較小,再加上取市場環境中位數檢驗環境好和差的虛擬變量,從而降低了各地環境的細微差別。

控制變量(Control):第一大股東持股比例(Share),第一大股東持股數量與公司總股份的比值。邱昱芳等 [15]認為,第一大股東持股比例越高,則公司的會計信息質量越低。機構投資者持股比例(Inshare),機構投資者持股數量與公司總股本的比值。高雷和張杰 [5]研究發現,機構投資者的股權集中度有利于會計信息質量的提高。獨立董事比例(Indd),獨立董事在董事會中所占的比例。Peasnell 等[10]發現,獨立董事有利于提高公司的會計信息質量。公司規模(Size),總資產的自然對數。楊海燕等[8]指出,公司規模不利于會計信息質量的提高。公司績效(Roa),公司的總資產收益率。楊海燕等[8]指出績效越好的公司中,會計信息質量越差。資產負債率(Lev),總負債與總資產的比值。李常青和管連云[3]發現,公司資產負債情況會降低會計信息質量。公司增長性(Growth),當年營業總收入減去上年營業總收入的差值,除以上年營業總收入。胡志穎等[31]研究發現,具有較高成長壓力的公司,會計信息質量越差。此外,根據胡志穎等 [31]的做法,本文還控制了行業和年份虛擬變量。行業虛擬變量(Industry):根據《上市公司行業分類標準》(中國證監會,2001版),除制造業按照二級分類標準,其他行業按照一級標準分類,共22個行業,設置21個行業虛擬變量;年份虛擬變量(Year):以2008年為基礎,共設置4個年份虛擬變量。

四、實證結果與分析

1描述性統計和相關性分析

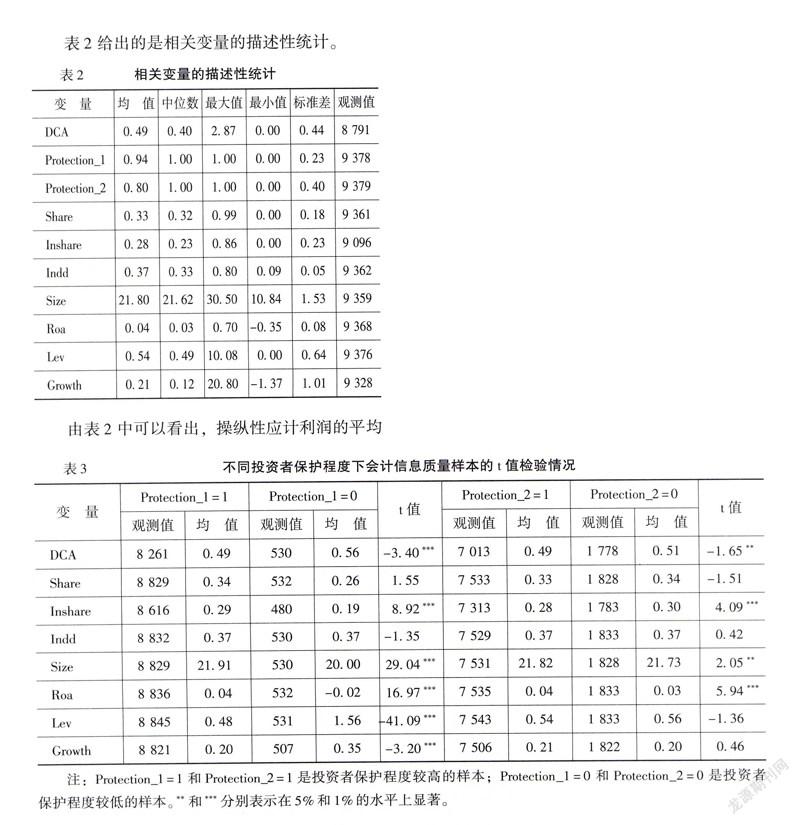

由表2中可以看出,操縱性應計利潤的平均值為049,中位數為040,并且樣本中的操縱性應計利潤的差別比較大,標準差為044,最大值為287,最小值為000;就投資者保護程度而言,其中94%(80%)的上市公司中的投資者保護程度較高。第一大股東持股比例的均值為33%,機構投資者持股比例的均值為28%,獨立董事比例的均值為37%,基本上達到《上市公司治理準則》(2001年)獨立董事建設的要求;公司規模的平均值為2180,公司總資產收益率的均值為004,資產負債率的均值為054,公司平均增長性為21%。

表3給出的是在不同投資者保護程度下,會計信息質量樣本的t值檢驗情況。由表3可以看出,在第一類投資者保護指標中,高投資者保護程度下的操縱性應計利潤為049,低投資者保護程度下的操縱性應計利潤為056,t值為-340,且在1%的水平上顯著,這說明投資者保護程度越高,操縱性應計利潤越低,也即會計信息質量越高。在第二類投資者保護指標中,高投資者保護程度下的操縱性應計利潤為049,低投資者保護程度下的操縱性應計利潤為051,t值為-165,且在5%的水平上顯著,這說明投資者保護程度越高,操縱性應計利潤越低,也即會計信息質量越高,這一結論初步證實前文假設。另外,研究指出投資者保護程度越高,機構投資者持股比例越高,公司規模越大,公司績效越好,但是資產負債率越低,公司增長性越低。

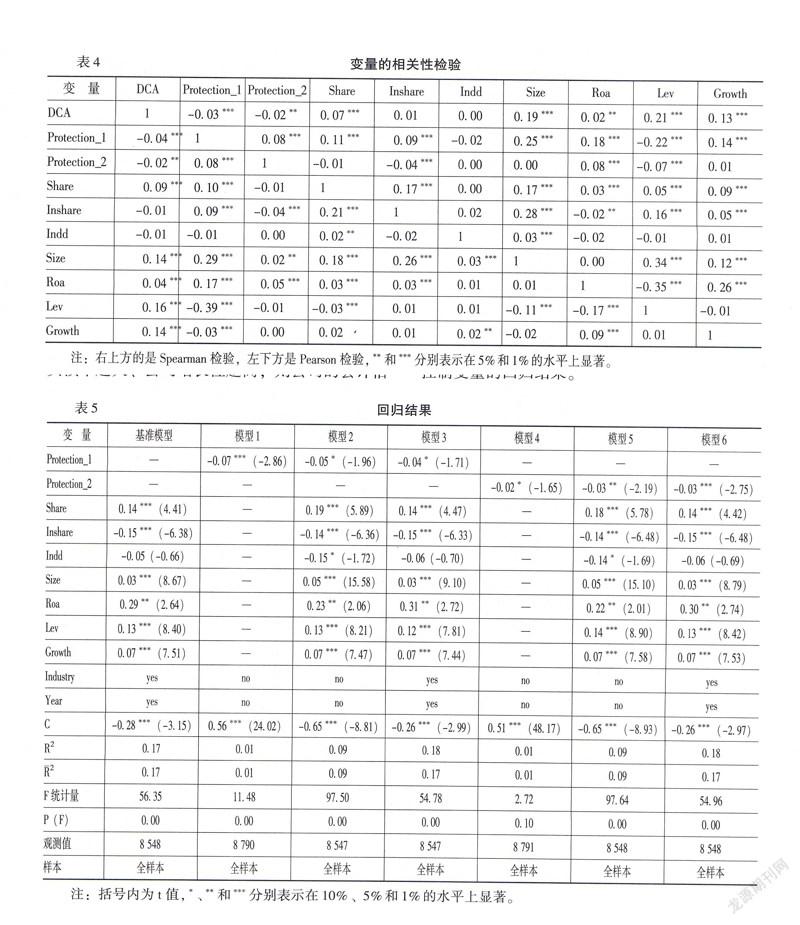

由表4中可以看出,無論是Spearman檢驗還是Pearson檢驗,投資者保護指標(Protection_1和Protection_2)均和會計信息質量(DCA)顯著相關,而且投資者保護越高,會計信息質量越好。第一大股東持股比例越高、公司規模越大、公司績效越好、自由現金流越多、公司資產負債率越大、公司增長性越高,則公司的會計信息質量越差(無論是Spearman檢驗還是Pearson檢驗)。另外,其他各個變量之間的相關性系數均未超過035,可以看出所選變量之間并不存在嚴重的多重共線性。

2回歸分析

表5給出了回歸結果,其中基準模型是所有控制變量的回歸結果。

由表5可知,第一大股東持股比例(Share)的回歸系數顯著為正,這說明股權集中度越高,會計信息質量越差,這與邱昱芳等[15]的研究相一致;機構投資者持股比例(Inshare)的系數顯著為負,這表明機構投資者持股比例越高,會計信息質量越好,這與高雷和張杰[5]的研究相一致;公司規模(Size)的回歸系數顯著為正,這表明在公司規模較大的公司中的會計信息質量越差,這與楊海燕等[8]的研究相符;公司績效(Roa)的回歸系數顯著為正,說明績效越好的公司中的會計信息質量越差,這也與楊海燕等[8]的研究相一致;公司資產負債率(Lev)的回歸系數顯著為正,這表示在公司負債越高的公司中,會計信息質量越差,這和李常青和管連云[3]的研究相類似;公司增長性(Growth)的回歸系數顯著為正,意味著處于增長壓力大的公司中,會計信息質量越差,這與胡志穎等[31]的研究相類似。以上研究結果在模型1至模型6中也同樣具有類似的結果,說明所選控制變量具有較高的穩定性和合理性。

模型1—模型3是加入投資者保護(Protection_1)后的回歸結果。模型1是僅僅包含投資者保護和會計信息質量的回歸結果,其回歸系數為負值,且在1%水平上顯著,模型2是加入除行業和年份虛擬變量之外控制變量后的回歸結果,其投資者保護(Protection_1)的回歸系數顯著為負,模型3是包含行業和年份虛擬變量之內所有控制變量的回歸結果,其投資者保護(Protection_1)的回歸系數顯著為負,這一結果充分表明投資者保護越高,會計信息質量越好;模型4—模型6是加入投資者保護(Protection_2)后的回歸結果,其投資者保護的回歸系數均顯著為負值,這就表示在投資者保護程度越高的公司中,會計信息質量也會越高,即與處于投資者保護程度較低的公司相比,處于投資者保護程度較高的公司,其披露的會計信息質量越高。證實了本文的假設。

五、進一步研究及穩健性檢驗

高燕 [32]指出,最終控制人性質影響公司行為和決策,尤其會影響公司會計信息質量。在不同的企業性質中,潘紅波等[33]提出,由于所受到的約束存在差異,政府的干預程度也會存在差異,那么對投資者保護和會計信息操縱行為的關系影響也可能會存在差異。為此,我們將研究樣本分為國有上市公司樣本和民營上市公司樣本(最終控制人為國有控股性質的取值為1,否則取值為0)進行回歸分析。表6給出的是在不同控股性質下的投資者保護與會計信息質量回歸結果。

從表6可以看出,模型8中的投資者保護(Protection_1)回歸系數顯著為負,這說明相對于國有控股公司,在民營上市公司中,投資者外部保護程度與會計信息質量的關系更為緊密,即在民營上市公司中,投資者外部保護程度越強,會計信息質量會越好。其原因可能是由于國有上市公司存在“所有者缺位”問題,國家作為大股東對公司經營進行監督的效率不如民營上市公司。另外,民營上市公司中不存在政府強制性的政策性目標,更有動力披露全面準確的會計信息。模型9和模型10中的投資者保護(Protection_2)回歸系數顯著為負。這說明,無論在國有上市公司還是在民營上市公司中,投資者保護(Protection_2)越高,會計信息質量越好,但是從t值來看,民營上市公司中的t值稍微大些,這也說明民營上市公司中的投資者外部保護程度對會計信息質量的影響要高于國有上市公司的影響,即與國有上市公司相比,民營上市公司的投資者外部保護(Protection_2)與會計信息質量的關系更為緊密。

為驗證實證結果的穩健性,本文進行了如下檢驗:(1)借鑒Dechow 和 Dichev[34]提出的使用Jones模型計算所得的盈余質量以及將應計利潤額轉化為過去、現在和將來的現金流的標準差作為會計信息質量的替代變量進行回歸,結果并未出現實質性的變化。(2)在投資者保護中,使用《中國市場化指數——各地區市場化相對進程2011年報告》中的“市場中介組織發育程度和法律制度環境”具體數據而非虛擬變量進行測量,結果并未出現實質性的變化。(3)市場的發育程度一定程度上反映了投資者的保護水平,所處的市場化程度差異性較大的公司中,投資者保護程度對會計信息質量的影響可能會存在差異。我們將研究樣本分為高市場化樣本和低市場化樣本,采用樊綱等[35]的市場化指數(將每年高于市場化指數中位數的取值為1,否則取值為0)進行回歸,實證結果沒有發生實質性變化。上述檢驗結果說明本文結論具有較高的穩健性。

六、結 論

在投資者保護外部效應的分析框架下,基于2008—2012年滬深A股上市公司數據,本文考察了投資者保護程度對會計信息質量的影響效應,結果發現投資者保護程度與操縱性應計利潤顯著負相關,這說明投資者保護程度越高,越有利于提高上市公司的會計信息質量;進一步考察股權性質的情景效應發現,民營上市公司的投資者外部保護程度與會計信息質量關系更為緊密,即與國有上市公司相比,在民營上市公司中,投資者外部保護程度越高,公司越可能披露高質量的會計信息。

本文的研究基本上驗證了投資者保護程度的差異會引起會計信息質量差異的結論。在投資者保護較好的公司,更可能披露高質量的會計信息,而高質量的會計信息不僅有利于外部投資者、債權人、政府監管部門做出正確、科學的決策,還會對證券市場資源有效配置甚至是政府宏觀政策發揮積極的影響。因此,要提高會計信息質量除了設置合理的股權結構、改善公司內部治理、重視公司高管品質和能力外,還要強化投資者保護方面的法律法規建設及政府執行力,盡快建立完善、發達的證劵市場。

參考文獻:

[1] Jensen,M C, Meckling,W H Theory of the Firm: Managerial Behavior, Agency Costs and Ownership Structure[J]Journal of Financial Economics,1976,3(4): 305-360

[2] Biddle,G C, Hilary, G, Verdi,R SHow does Financial Reporting Quality Relate to Investment Efficiency[J] Journal of Accounting and Economics,2009, 48(2): 112-131

[3] 黃世忠報表的粉飾與識別[N]中國財經報,1999- 04-29

[6] Beasley,MSAn Empirical Analysis of the Relation between Board of Director Composition and Financial Statement Fraud[J]The Accounting Review, 1996,71(4): 443-465

[1] Hart,OCorporate Governance: Some Theory and Implications[J]The Economic Journal, 1995,105(4): 678-689

[2] La Porta,R,Lopez-De-Silanes, F,Shleifer,ACorporate Ownership around the World[J] The Journal of Finance,1999, 54(2): 471-517

[3] 李常青,管連云股權結構與盈余管理關系的實證研究[J]商業研究,2004,( 19):48-53

[4] 黎文靖, 路曉燕地區環境、第一大股東與會計信息質量[J]經濟與管理研究, 2007,(12):66-71

[5] 高雷, 張杰公司治理、機構投資者與盈余管理[J]會計研究,2008,( 9):64-72

[6] 丁方飛, 范麗我國機構投資者持股與上市公司信息披露質量——來自深市上市公司的證據[J] 軟科學, 2009,(5):18-23

[7] Sloan, RDo Stock Fully Reflect Information in Accruals and Cash Flows about Future Earning? [J]The Accounting Review, 1996,36(7):289-315

[8] 楊海燕,韋徳洪,孫建機構投資者持股能提高上市公司會計信息質量嗎?——兼論不同類型機構投資者的差異[J]會計研究, 2012,(9):16-23

[9] Vafeas, NBoard Structure and the Informativeness of Earnings[J]Journal of Accounting and Public Policy, 2000,19(5):139-160

[10] Peasnell, K V, Pope, P F , Young, S Board Monitoring and Earnings Management: Do Outside Directors Influence Abnormal Accruals?[J] Journal of Business Finance & Accounting,2005,32(7):1311-1346

[11] Felo, A J, Krishnamurthy ,S , Solieri, S AAudit Committee Characteristic, and the Perceived Quality of Financial Reporting: An Empirical Analysis[R]Pennsylvania State University, Working Paper,2003

[12] 劉立國,杜瑩公司治理與會計信息質量關系的實證研究[J]會計研究,2003,( 2):28-36

[13] 趙景文公司治理質量與盈余質量[J]南開管理評論, 2006,(5):15-21

[14] Aier,J K, Comprix, J,Gunlock, M T, Lee,D The Financial Expertise of CFOs and Accounting Restatements[J] Accounting Horizons,2005, 19 (3): 123-35

[15] 邱昱芳,賈寧,吳少凡財務負責人的專業能力影響公司的會計信息質量嗎?[J]會計研究, 2011,(4):61-67

[16] Hagerman,R L, Zmijewski,MESome Economic Determinants of Accounting Policy Choice[J] Journal of Accounting and Economics, 1979,12(2): 141-161

[17] Healy, P MThe Effect of Bonus Schemes on Accounting Decisions[J]Journal of Accounting and Economics, 1985,7(1): 85-107

[18] 劉慧鳳,楊揚高管報酬與會計信息質量的相關性實證研究[J]經濟管理, 2009,(11):118-124

[19] Goh, B W, Li, DInternal Controls and Conditional Conservatism[J]The Accounting Review, 2011,86(3): 975-1005

[20] Doyle, J , Ge, W, McVay, SAccruals Quality and Internal Control over Financial Reporting[J] The Accounting Review, 2007,82(5):1141-1170

[21] 劉啟亮,羅樂,張雅曼,等高管集權、內部控制與會計信息質量[J]南開管理評論,2013,(1):15-23

[22] Shleifer, A, Wolfenzon,D Investor Protection and Equity Markets[J]Journal of Financial Economics, 2002, 16(5):3-28

[23] Bhattacharya, U, Daouk,H , Welker,M The World Price of Earnings Opacity[J]The Accounting Review, 2003,78(4):641-678

[24] 沈藝峰,肖珉,黃娟娟中小投資者法律保護與公司權益資本成本[J]經濟研究, 2005,(6):115-124

[25] 王鵬投資者保護、代理成本與公司績效[J]經濟研究,2008,(2): 68-82

[26] Pistor, K , Xu,CGoverning Stock Markets in Transition Economics: Lessons from China[J] American Law and Economics Review,2005, 7 (1): 184-210

[27] Dechow, P, Sloan,R, Sweeney,ADetecting Earnings Management[J]The Accounting Review, 1995,70(4):193-225

[28] 王克敏,陳井勇股權結構、投資者保護與公司績效[J] 管理世界,2004,(7):127-148

[29] 沈藝峰,肖珉,林濤投資者保護與上市公司資本結構[J]經濟研究,2009,(7):131-142

[30] 謝德仁,陳運森董事網絡:定義、特征和計量[J] 會計研究, 2012,(3):44-95

[31] 胡志穎,周璐,劉亞莉風險投資、聯合差異和創業板IPO公司會計信息質量[J]會計研究, 2012,(7):48-56

[32] 高燕所有權結構終極控制人與盈余管理[J]審計研究, 2008,(6): 59-70

[33] 潘紅波,夏新平,余明桂政府干預、政治關聯與地方國有企業并購[J]經濟研究, 2008,(4):41-52

[34] Dechow, P M , Dichev,I DThe Quality of Accruals and Earnings: The Role of Accrual Estimation Errors[J]The Accounting Review, 2002,77(2): 35-59

[35] 樊綱,王小魯,朱恒鵬中國市場化指數——各地區市場化相對進程2011年報告[M]北京:經濟科學出版社,201224-31

(責任編輯:于振榮)

猜你喜歡

商(2016年33期)2016-11-24 22:40:37

商(2016年32期)2016-11-24 16:08:18

商(2016年32期)2016-11-24 16:03:30

現代經濟信息(2016年25期)2016-11-24 05:33:31

中國集體經濟(2016年27期)2016-11-19 13:21:32

中小企業管理與科技·下旬刊(2016年10期)2016-11-18 20:01:48

人間(2016年28期)2016-11-10 22:42:44

商業會計(2016年13期)2016-10-20 15:33:41

中國市場(2016年35期)2016-10-19 02:43:24

商(2016年27期)2016-10-17 05:45:20