中國公司債券利差影響因素研究

——基于評級信息的分析

2016-09-18 08:34:57鄭玉仙

財經論叢 2016年2期

鄭玉仙

(浙江水利水電學院基礎社科部,浙江 杭州 310016)

?

中國公司債券利差影響因素研究

——基于評級信息的分析

鄭玉仙

(浙江水利水電學院基礎社科部,浙江杭州310016)

本文以信用利差分解理論為基礎,結合債券評級信息,基于市場實際數據實證研究了中國公司債券市場信用利差的決定因素。結果表明,預期違約損失在稅后信用利差中只占很小的比例,無風險利率的期限結構、流動性風險因子、 宏觀經濟指標等因子都對信用利差有較顯著的解釋力。

公司債券;信用利差;信用評級

由于風險特征不同,購買公司債券往往能獲得比購買政府債券更高的收益,公司債券收益率與國債收益率之間的差額通常被稱為信用利差,主要源自公司債券的信用風險以及違約損失補償。事實上,信用利差遠遠不止包含了違約風險部分,真實的價差與預期違約損失部分之間的巨大差異就是所謂的“信用溢價之謎”。通常,對每只債券單獨計算違約概率和違約損失率是一件很困難的事情,幸運的是評級公司給出了特定評級公司債券的相關數據,本文將利用這些數據,從評級的整體角度展開分析。此外,本文也研究了信用利差是否對一些系統性因子具有顯著的敏感性。

一、文獻綜述

國外學者對公司債利差的研究主要基于兩類模型。一類是約化模型,將違約看做一個外生的泊松過程,在構建風險因子的動態結構以及風險市場價格之后通過將模型參數校準到市場數據來得到債券的定價。這方面的文獻主要包括Bakshi et al. (2006)[1]、 Collin-Dufresne et al. (2010)[2]、 Delianedis and Geske (2001)[3]、Duffee (1999)[4]、 Nickell et al. (2000)[5]等。約化模型在實際中表現良好,不足之處在于這些結構多依賴于隱含的風險因子,無法確定這些風險因子的實際經濟含義。另一類模型則為結構化模型,有研究表明,經典的結構化模型會低估信用利差,Jones、 Mason and Rosenfeld (1984)[6]發現Merton (1974)[7]的模型嚴重低估了投資級公司債券的信用利差。Eom et al. (2004)[8]、Huang and Huang (2012)[9]則發現不同的結構化模型有不同的表現,預測的結果有高有低。當把模型校準到歷史違約概率和回收率數據時,它們的預測結果很類似,但是依然會低于市場觀察到的利差數據[9]。結構化模型的優勢在于參數具有實際的經濟意義,便于實證檢驗。

其他的一些實證文獻則主要基于利差分解理論,通過線性回歸的方法在研究公司債券影響因素時考慮了多種不同的因子,具體包括Altman et al. (2005)[10]、Bevan et al. (2000)[11]、 Collin-Dufresne et al. (2001)[12]、 Elton et al. (2001)[13]。遺憾的是回歸結果通常依賴于解釋變量的選擇,而且結果對于不同評級的債券解釋力度也顯著不同。

國內對信用利差的研究近年來有了一定的發展。陳施薇 (2008)[14]基于單只債券分析了企業債信用利差的影響因素。趙銀寅等(2010)[15]分析了宏觀因素對企業債信用利差的影響。戴國強等 (2011)[16]、趙靜等 (2011)[17]、王安興等 (2012)[18]借助結構化模型,分別從宏觀因素以及微觀因素角度對企業債券或者公司債券利差的影響因素進行了分析。本文在結構化模型的影響因素假設之上,利用利差分解理論分析公司債利差來源,以更深入地理解中國市場公司債定價機制。并且,有別于多數文獻主要基于個債分析的方法,但與戴國強等(2011)[16]一致的是,本文將債券按期限和評級進行了分組:通過構建公司債券組合可以有效分散債券的個體風險,準確反映宏觀風險因子的影響;估計每個公司的違約風險非常困難,且結構化模型或約化模型的解釋能力有限,因而本文利用評級信息反映違約風險,將公司債券按評級構建組合進行研究。

本文的貢獻在于:在研究信用風險溢價時引入評級信息,更全面地考慮了影響信用風險的因素;采用靜態利差,使結果具有更好的穩健性;樣本債券數目以及涵蓋的樣本區間有很大提升。本文的研究結論具有一定的現實意義:定量地給出了公司債券組合利差的主要影響因素,投資者可以根據自己對各因素的判斷分析信用利差的走勢;給出了各影響因素所占的比例,可以幫助投資者分析債券組合利差的構成,準確判斷投資標的的吸引力;為相關部門規范主要交易商對公司債券的定價提供依據,有利于充分發揮公司債市場的投融資功能,使公司債交易市場趨向成熟。

二、稅后債券利差分析

(一)利差

公司債券的利息收入要征收所得稅,單純以當前價格計算收益率會造成利差的高估。有研究發現在考慮了稅收之后,利差的性態發生了變化。

很多文獻將債券的利差被定義為公司債到期收益率與相同到期日的國債到期收益率之間的差額。事實上,到期收益率在衡量利差時會忽略再投資風險而不夠準確,更好的方法是使用靜態利差[19]。靜態利差是指以國債到期收益率曲線上各不同期限的收益率加上一固定利差作為定價的貼現率,再將未來各期現金流進行貼現以計算資產證券化產品的價格。這種定價方式考慮了不同期限的貼現率的不同,反映了證券化產品與國債之間的風險差異。因此,靜態利差考慮了整條到期收益率曲線的信息來確定證券化債券的價格,計算方法如下:

(1)

其中,Bondprice為市場報價,CFt為對應期限t的現金流,rt為對應期限t的無風險瞬時利率,ss即為靜態利差。從式(1)可以看出,靜態利差更多地反映了一種即期利率期限結構的平移,而到期收益率的差值反映的只是一個“點利差”。通常的無套利原理對于點利差是不能成立的,而靜態利差則可以使用無套利原理[20]。因此,本文先利用式(1)求出各債券的靜態利差,計算的過程主要利用matlab軟件,在從數據庫中獲取市場歷史報價之后代入該式,進而通過數值方法反解出靜態利差。然后分別求平均得到每個評級在不同期限的利差。本文所選擇的樣本區間為2011年1月開始到2014年3月的周數據,每個利差時間序列有170個計算值。

(二)數據描述與計算

本文的債券數據來源于wind金融數據庫,我們使用的主要有票面利率、評級信息、交易價格等數據。

我們對原始數據進行了篩選:(1)剔除長期沒有報價或者價格明顯異于其他樣本的債券,使用周數據防止短期的價格異常波動。(2)剔除含權債券,避免期權價值對利差的影響,同時剔除浮動利息債券、每年多次付息的債券,因為這些債券涉及對后續利率期限結構的估計,而這并不是本文希望考慮的問題。(3)剔除距離到期日過近的債券,因為當債券快到期時會有比較特別的價格走勢,排除這部分債券樣本可以幫助我們更好地研究處于正常交易階段的債券利差特征。

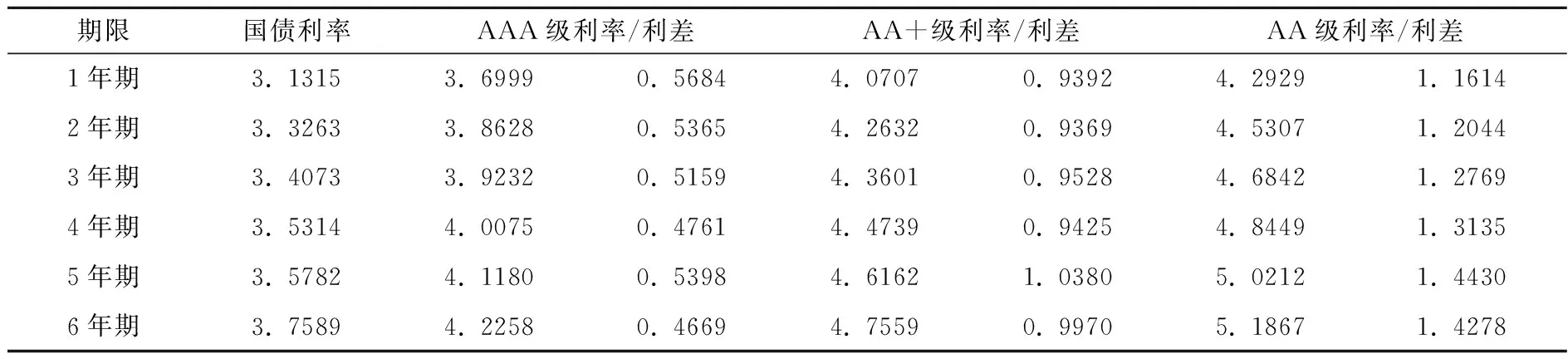

本文所選擇的樣本區間為2011年1月-2014年3月的周數據,每個利差時間序列有170個計算值。表1和表2給出了不同評級債券不同期限的稅前及稅后平均利差(20%的稅率),可以看出,公司的評級確實反映了一些信息,同樣到期日的公司債利差隨著評級的降低而升高。

表1 稅前利率及利差(%)

注:目前交易的公司債多為AAA級、AA+級、AA級,且期限6年以上的較少,因此只考慮以上債券組合。在構建靜態利差期限結構的過程中我們也使用了Nelson-Siegel方法,表中具體年限的利差值為該方法擬合后得到,限于篇幅不再贅述。

表2 稅后利率及利差(%)

三、影響因素實證分析

(一)預期違約損失導致的利差部分

對于風險中性的投資者而言,考慮違約之后的債券預期現金流以無風險利率貼現的價值應當與債券允諾的現金流以公司債利率貼現的價值相等。基于此假設,推導出利差的解析計算式:

(2)

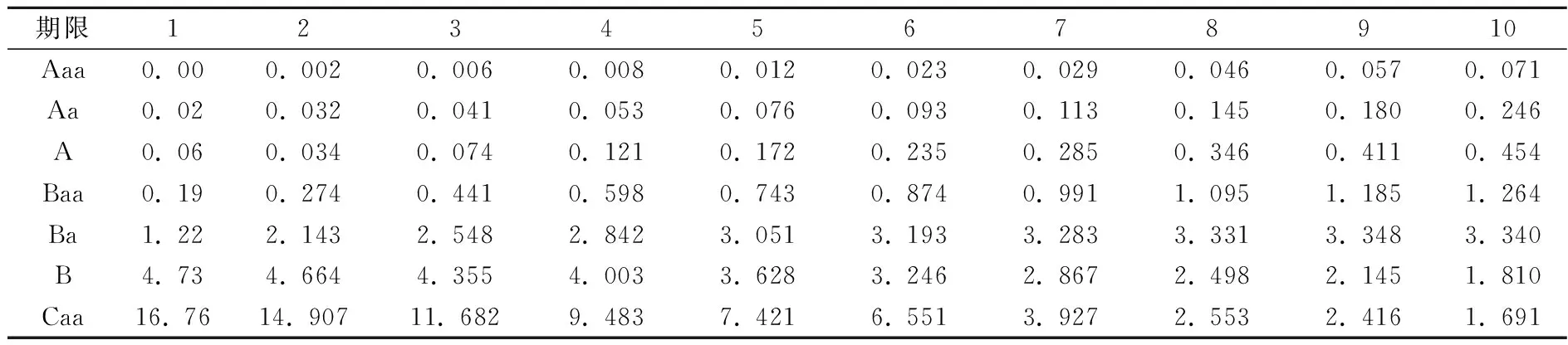

對于每個年度邊際違約概率的估計我們使用了穆迪公司一年期信用轉移矩陣數據[21]。表3給出了計算得到的年度邊際違約概率,每個數據代表各個評級債券之前未違約而在當前年度違約的概率。可以發現,高評級的債券,邊際違約概率隨著年限的增長而增加,低評級債券情況則完全不同。

表3 各年度的邊際違約概率(%)

利用式(1)、回收率及邊際違約概率可以計算出由違約風險帶來的利差。考慮到整體上公司債的信用狀況要低于企業債,本文使用公司債評級對應下調一個等級之后的邊際違約概率來計算預期違約損失,結果如表4所示。可以發現,信用利差中違約風險可以解釋的部分比例非常小,對于AAA級公司債券平均只能解釋5%左右,對于AA級公司能夠解釋20%左右。我們的結論是由違約損失所導致的部分只占公司債利差的很小一部分。

表4 不同年度公司債利差中的預期違約損失平均值(%)

(二)其他系統性因子的影響分析

1.流動性風險因子。目前我國的公司債市場流動性明顯低于國債市場與金融債市場,因此利差中應當包含一定的流動性風險補償。參照國外多數文獻的做法并考慮到數據的可獲得性,我們采用3月期shibor利率減去三月期國債收益率得到該變量。

2.無風險利率期限結構。主要包括利率水平(各期限利率的平均值)與利率斜率(短期利率與長期利率的差值)兩個變量。較高的利率水平會提高風險中性下公司價值過程的漂移,降低違約概率,降低信用利差。無風險利率曲線的斜率反映市場對于遠期利率的預期,無風險利率曲線變陡意味著隱含遠期利率的升高,無風險利率曲線變平滑則意味著隱含遠期利率的降低。我們選擇1年期、10年期、20年期利率計算平均值,然后利用10年的長期利率與3月的短期利率來計算斜率。

3.股票市場因素。股票市場和債券市場具有一定的聯動性,利差應該跟股市有著正相關的關系。我們選擇滬深300指數作為股票市場的代理變量,求對數使其與其他變量在相同或相近的數量級。

4.通貨膨脹率。通貨膨脹率會影響投資者的預期,通脹升高會減少投資者對固息債券的需求或要求更高的溢價,使利差增大。為了衡量通貨膨脹率,我們選擇消費者物價指數。

5.宏觀經濟因子。國外研究發現,回收率數據與宏觀經濟的景氣程度呈正相關,而回收率數據是預期違約損失的關鍵因素之一,因此宏觀經濟因子對于公司債券組合來說也是一個無法被分散的系統因子。考慮到宏觀變量的代表性及其可獲得頻率,我們選擇匯豐PMI綜合指數的月度數據,對其進行線性插值得到周數據,沒有選擇GDP數據主要是因為其只有季度數據,插值為周數據時可能的誤差較大。

通過單位根檢驗發現原時間序列均為一階單整序列,差分后為平穩序列。Johanson協整檢驗結果表明各變量之間存在顯著的協整關系(p值=0.000),可以用以線性回歸建模。我們建立如下的回歸模型來分析上述因子對減去預期違約損失的利差部分的解釋力:

CSmatur,t=β0+β1liquidityt+β2levelt+β3slopet+β4indext+β5CPIt+β6PMIt+εmatur,t

(3)

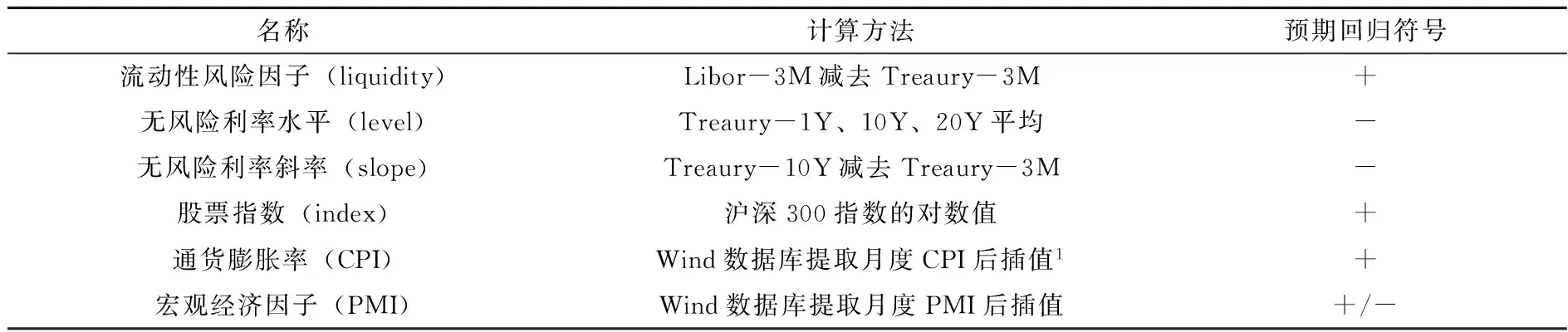

表5 變量名稱、計算方法及預期回歸符號

注:采用線性插值,因為CPI和PMI等宏觀數據相較于一般的時間序列有更強的趨勢性和自相關性,我們認為這么處理不會導致大的誤差。

回歸式中各變量的含義及其計算方法如表5所示。對各年度利差除去預期違約損失后的部分按式(3)進行回歸后得到的結果見表6。

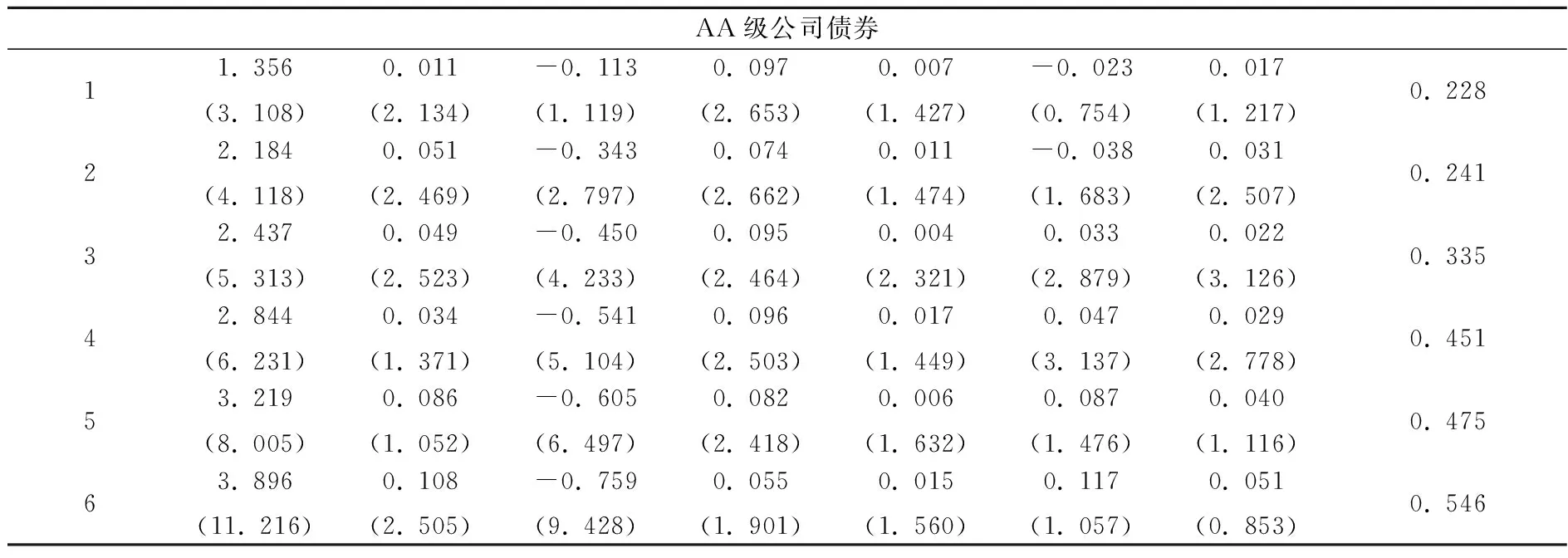

表6 風險因子回歸結果

續表

AA級公司債券11.356(3.108)0.011(2.134)-0.113(1.119)0.097(2.653)0.007(1.427)-0.023(0.754)0.017(1.217)0.22822.184(4.118)0.051(2.469)-0.343(2.797)0.074(2.662)0.011(1.474)-0.038(1.683)0.031(2.507)0.24132.437(5.313)0.049(2.523)-0.450(4.233)0.095(2.464)0.004(2.321)0.033(2.879)0.022(3.126)0.33542.844(6.231)0.034(1.371)-0.541(5.104)0.096(2.503)0.017(1.449)0.047(3.137)0.029(2.778)0.45153.219(8.005)0.086(1.052)-0.605(6.497)0.082(2.418)0.006(1.632)0.087(1.476)0.040(1.116)0.47563.896(11.216)0.108(2.505)-0.759(9.428)0.055(1.901)0.015(1.560)0.117(1.057)0.051(0.853)0.546

注:括號內為T值。

由表6發現,各變量對于各個評級基本都具有比較顯著的解釋能力。(1)流動性風險的影響與預期基本一致,在多數情況下回歸系數為正,對于較短期債券流動性風險的影響更為顯著,說明持有短期債券的投資者對流動性風險更敏感。(2)無風險利率水平的影響系數顯著為負,無風險利率的增加會降低債券的信用利差。無風險利率斜率的回歸系數為正,且在大多數情況下是顯著的,這與預期相反,但是與趙靜等(2011)[17]、戴國強等(2011)[16]的研究結果一致,無風險利率斜率的增大會使得利差增大。(3)股票指數的回歸系數為正,盡管顯著性并不是非常強,但是與預期一致,說明中國股市和債市之間有一定的替代作用,當股市表現良好時債券市場的資金流出,從而公司債等非標債券的需求減少導致利差變大。(4)CPI的回歸系數較為奇怪,有正有負且具有一定的顯著性,可能的原因是無風險利率水平中事實上包括通貨膨脹預期,導致系數符號不完全一致。(5)PMI的回歸系數基本為正,且對中期債券利差有較明顯的影響,表明在中國市場信用利差會顯示出一定的順周期性。在經濟繁榮時證券市場以及實體經濟的投資需要會大大增加資金需求,提升融資成本和借款人要求的回報,帶來利差的增加。

四、結論及建議

本文實證研究了信用利差的影響因素,發現違約損失的部分在信用利差中只占很小的比例。在考察其他因素后發現,流動性風險溢價、利率期限結構的斜率因子、市場指數以及宏觀經濟的景氣程度都與信用利差顯著正相關,利率期限結構的水平因子則與利差顯著負相關。此外,由于CPI指數的編制問題,其影響效果并不是十分顯著。

根據本文的研究結論,我們建議通過豐富公司債的交易形式、放開公司債券轉讓價格限制等方式提高投資者在公司債券市場的參與度,增加市場流動性,提高市場效率;采取措施鼓勵各類成熟機構進入公司債市場,并通過提高市場流動性來減少大型機構的交易成本和交易難度;完善符合中國國情的信用評級制度,建立科學的信用評級體系,更好地為投資決策服務。

[1]Bakshi G., Madan D., Zhang F. X.. Investigating the role of systematic and firm-specific factors in default risk: Lessons from empirically evaluating credit risk models[J]. The Journal of Business, 2006, 79(4): 1955-1987.

[2]Collin-Dufresne P., Goldstein R. S., Helwege J.. Is Credit Event Risk Priced? Modeling Contagion via the Updating of Beliefs[R]. National Bureau of Economic Research, 2010.

[3]Delianedis G., Geske R.. The components of corporate credit spreads: Default, recovery, tax, jumps, liquidity, and market factors[EB/OL].http://escholarship.org/uc/item/32x284q3, 2001.

[4]Duffee G. R.. Estimating the price of default risk[J]. Review of Financial Studies, 1999, 12(1): 197-226.

[5]Nickell P., Perraudin W., Varotto S.. Stability of rating transitions[J]. Journal of Banking & Finance, 2000, 24(1): 203-227.

[6]Jones E. P., Mason S. P., Rosenfeld E.. Contingent claims analysis of corporate capital structures: An empirical investigation[J]. The Journal of Finance, 1984, 39(3): 611-625.

[7]Merton R. C.. On the pricing of corporate debt: The risk structure of interest rates[J]. The Journal of Finance, 1974, 29(2): 449-470.

[8]Eom Y.. H., Helwege J., Huang J.. Structural models of corporate bond pricing: An empirical analysis[J]. Review of Financial studies, 2004, 17(2): 499-544.

[9]Huang J. Z., Huang M.. How much of the corporate-treasury yield spread is due to credit risk?[J]. Review of Asset Pricing Studies, 2012, 2(2): 153-202.

[10]Altman E. I., Brady B., Resti A., et al. The link between default and recovery rates: Theory, empirical evidence, and implications[J]. The Journal of Business, 2005, 78(6): 2203-2228.

[11]Bevan A., Garzarelli F.. Corporate bond spreads and the business cycle: Introducing GS-SPREAD[J]. The Journal of Fixed Income, 2000, 9(4): 8-18.

[12]Collin‐Dufresne P., Goldstein R. S., Martin J. S.. The determinants of credit spread changes[J]. The Journal of Finance, 2001, 56(6): 2177-2207.

[13]Elton E. J., Gruber M. J., Agrawal D., et al. Explaining the rate spread on corporate bonds[J]. The Journal of Finance, 2001, 56(1): 247-277.

[14]陳施薇.我國企業債券利差影響因素的實證研究[D].杭州:浙江大學博士學位論文,2008.

[15]趙銀寅, 田存志. 我國企業債券信用利差的宏觀影響因素分析[J]. 商業時代, 2010, (34): 64-66.

[16]戴國強, 孫新寶. 我國企業債券信用利差宏觀決定因素研究[J]. 財經研究, 2012, (12): 61-71.

[17]趙靜, 方兆本. 中國公司債信用利差決定因素——基于結構化理論的實證研究[J]. 經濟管理, 2011,(11): 138-148.

[18]王安興, 解文增, 余文龍. 中國公司債利差的構成及影響因素實證分析[J]. 管理科學學報, 2012,(5): 32-41.

[19]Fabozzi F. J.. Fixed Income Analysis[M]. John Wiley & Sons, 2007.

[20]Eom Y. H., Helwege J., Huang J..Structural models of corporate bond pricing: An empirical analysis[J]. Review of Financial studies, 2004, 17(2): 499-544.

[21]Hull John. Risk Management and Financial Institutions [M]. John Wiley & Sons, 2012.

(責任編輯:原蘊)

The Determinants of Credit Spreads of Corporate Bonds in China——An Analysis Based on the Rating Information

ZHENG Yu-xian

(Zhejiang University of Water Resources and Electric Power, Hangzhou 310016,China)

This paper investigates the determinants of credit spread in Chinese corporate bond market based on the theory of credit spread decomposition. The findings reveal that the expected default accounts for a really small fraction of the after-tax spread in corporate rates over treasuries, and that the term structure of the risk-free rate,the liquidity risk premium and the PMI index all have strong explanatory powers for credit spread.

corporate bond; credit spread; rating information

2015-09-22

浙江省自然科學基金資助項目(Y6110023);浙江省水利廳資助項目(RC1477)

鄭玉仙(1972-),女,浙江紹興人,浙江水利水電學院基礎社科部副教授。

F430.9

A

1004-4892(2016)02-0056-07

猜你喜歡

文萃報·周五版(2023年23期)2023-06-18 13:32:44

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

數學理論與應用(2016年1期)2016-02-28 09:26:09

首都經濟貿易大學學報(2013年1期)2013-03-11 18:02:26