我國管理會計研究回顧與展望

——基于2006-2015年國內核心期刊的分析

2016-09-20 10:53:42蔣衛東柳昱竹劉潔

中國注冊會計師 2016年8期

蔣衛東 柳昱竹 劉潔

我國管理會計研究回顧與展望

——基于2006-2015年國內核心期刊的分析

蔣衛東柳昱竹劉潔

本文通過對2006年至2015年近十年來經濟管理類核心期刊中的管理會計研究類文章進行篩選、統計,從研究主題、研究方法以及研究行業三個方面分別進行統計分析,對我國管理會計的研究現狀做出判斷和評價。研究發現,我國對管理會計的研究實務多于理論,規范分析多于案例研究和調查研究。最后,本文在評價的基礎上展望了我國管理會計的研究方向。

管理會計研究主題研究方法

一、引 言

管理會計最早起源于西方國家,我國是從20世紀70年代末80年代初才從西方國家引進,發展至今已有40余年的歷史。隨著改革開放以來我國經濟的穩步發展,國內企業管理水平逐漸提高,企業科學管理的重要性日益為企業所重視,管理會計作為一個新興的會計分支,其理念逐漸被人們所熟知,其應用也日益普遍和深入。

在管理會計基本理論研究方面,余緒纓教授等學者自20世紀80年代起就開始進行全面深入探索,對我國管理會計的發展做出了重要貢獻。在應用研究方面,國內學者和企業大多是借鑒國外的優秀研究成果,結合我國特有的情形進行研究,同樣也取得了不錯的研究成績。隨著經濟的不斷發展,管理會計研究的深度和廣度也在擴展,研究方向在逐漸向價值鏈分析以及環境管理會計等新領域拓展,研究視角也已從企業擴展到整個社會層面。

近些年來,雖然管理會計研究有了不少成果,但是與財務會計研究相比,管理會計理論研究和實踐應用中還存在許多問題。本文將通過對近十年來經濟管理類核心期刊中的管理會計相關論文的統計分析,對我國管理會計研究現狀和發展趨勢做出判斷和評價,以期對我國管理會計的研究和應用做出一點貢獻。

二、研究方法

(一)數據來源

目前我國財會類相關期刊有幾十種,由于核心期刊更具有權威性,且理論型期刊與應用型期刊所刊登文章類別有差異,所以,本文根據研究目的,通過篩選,選擇《會計研究》、《經濟問題》、《審計與經濟研究》、《經濟與管理研究》四個理論型期刊,以及《財會通訊》、《財會研究》、《財會月刊》、《會計之友》四個應用型期刊,共八個期刊2006-2015年十年刊登的管理會計相關論文作為研究對象。這些期刊相對有比較廣泛的代表性,能基本反映我國管理會計研究的基本情況。

(二)數據篩選

鑒于管理會計所涵蓋的知識領域較為廣泛,且為各行各業所應用,所以需要對論文進行一定的篩選。通過在中國知網(CNKI)中對關鍵詞進行檢索,得到453篇相關文獻,再將與行政事業單位等非盈利組織機構相關的文獻剔除,最后得到研究樣本論文345篇。通過對這345篇論文進行分類研究,發現其中規律,從而對近十年來我國管理會計的研究現狀和發展趨勢做出一個相對客觀的評價和判斷。

(三)數據分類

對345篇文獻分別按照研究主題、研究方法以及研究行業來分析。研究主題按照Shields(1997)的分類方法,并考慮中國特色,分為管理控制系統、成本會計與管理、決策方法、管理會計的一般性問題、外部導向型管理會計、管理會計信息系統和其他相關問題七大類。研究方法則分為規范研究、案例研究、調查研究以及實證研究四大類。研究行業涉及較多,按照研究需要分為采掘業、制造業、電氣業、建筑業、物流業、電信業、零售業、旅游業、金融業以及其他行業十大類。

表1 管理會計各刊相關文獻各年數量統計表

表2 管理會計相關文獻各年研究主題分布表

表3 管理會計研究方法統計表

表4 管理會計相關論文研究行業數量統計表

三、研究結果

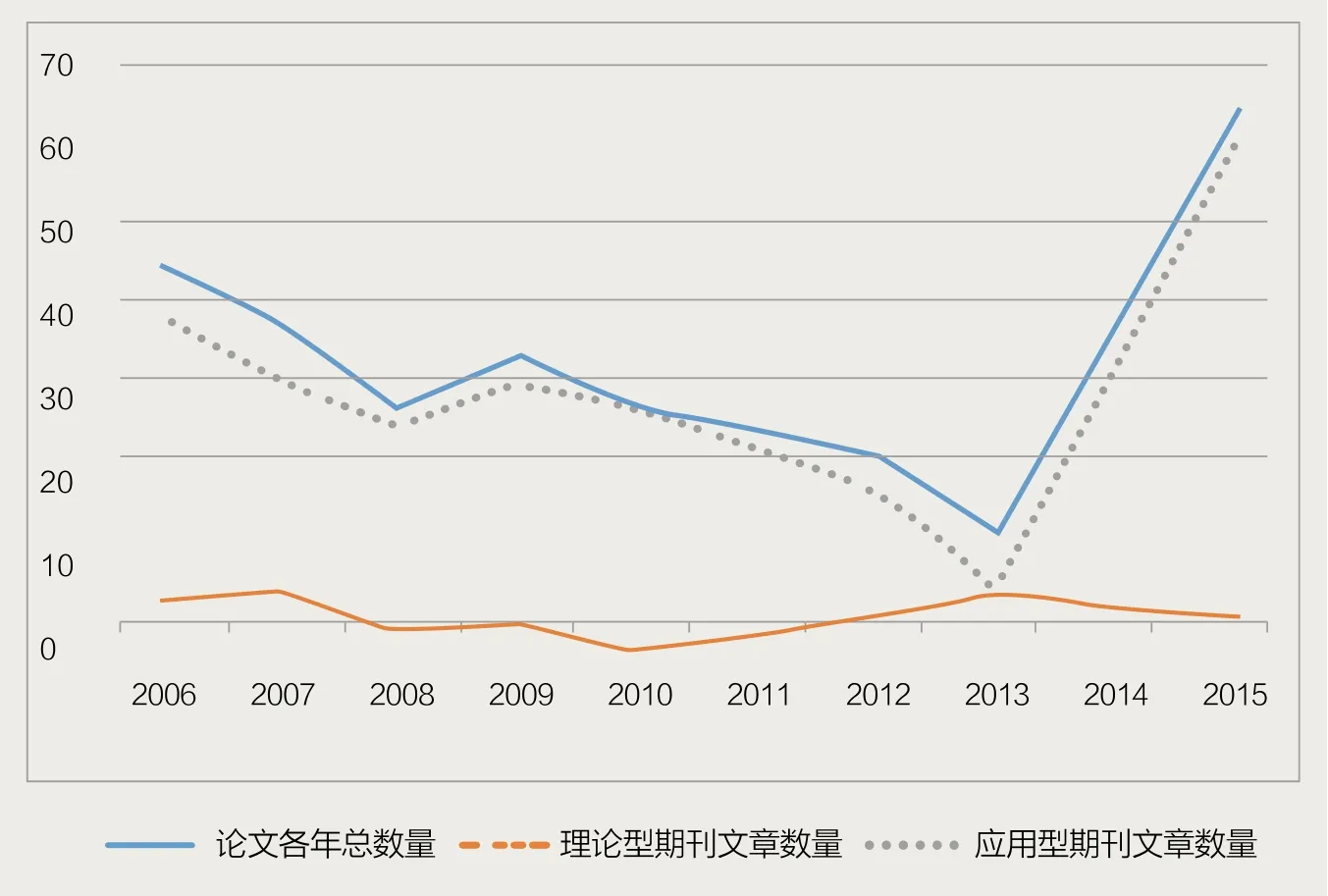

表1為管理會計相關文獻各年數量統計,圖1是管理會計相關文獻各年分布折線圖。由圖1可明顯看出,近十年來,對管理會計的研究是先減少后增加,尤其是近兩年,對管理會計的研究數量呈直線增長趨勢。按期刊類別來看,以理論研究為主的《會計研究》等期刊上發表的管理會計相關文章的數量較少,在以應用研究為主的《財會通訊》、《財會研究》、《財會月刊》、《會計之友》上的文獻數量穩中有升。

(一)研究主題分類下的結果觀察

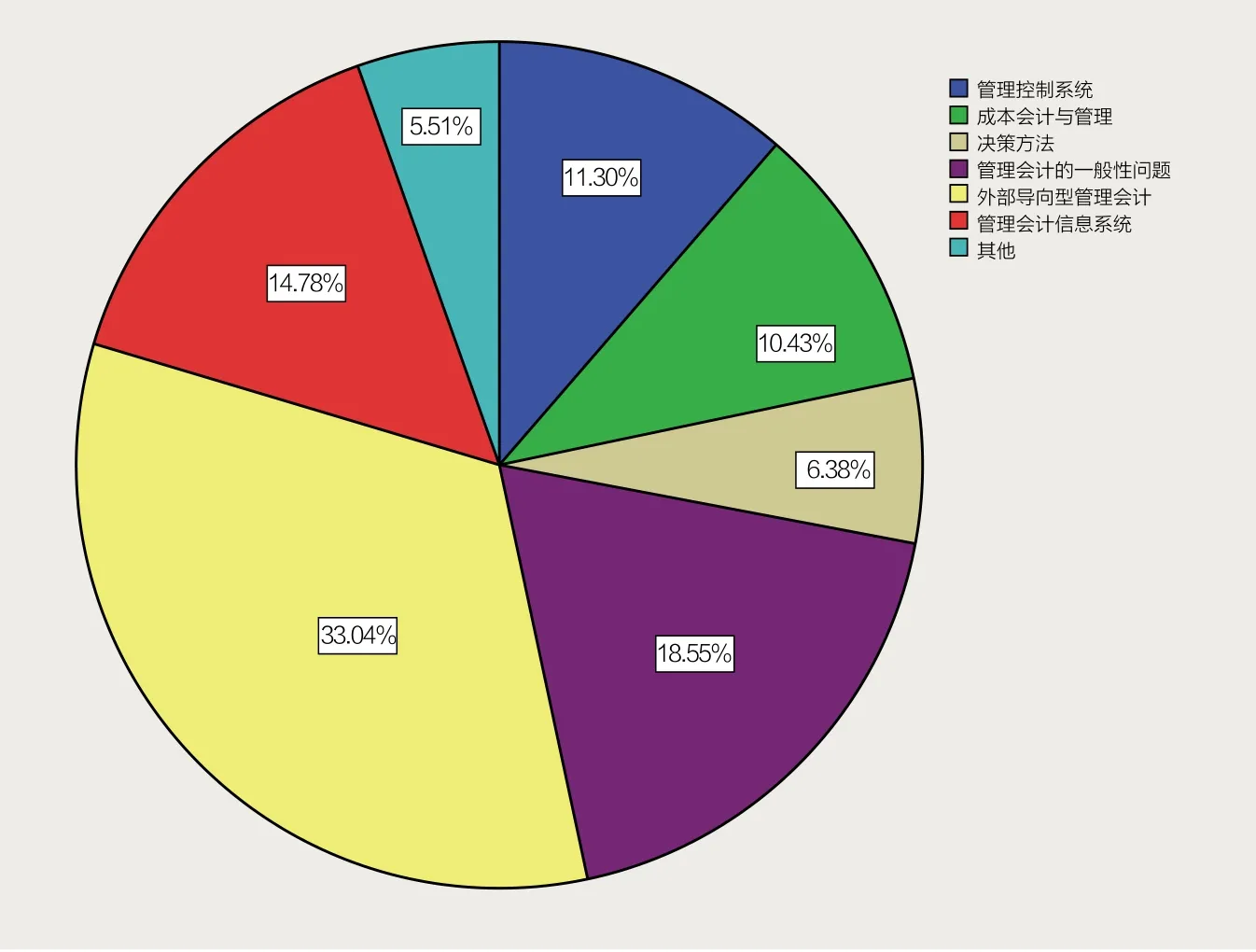

從圖2可以看出,管理會計控制系統、成本會計與管理和決策方法等研究文獻所占比重較小,外部導向型管理會計和管理會計的一般性問題研究文獻所占比重較大,管理會計信息系統類文獻所占比重居中。從表2可以看出,從2006年至2015年對各研究主題的研究文獻數量穩中有升,其中近兩年對管理會計的一般問題、外部導向型管理會計以及管理會計信息系統三個主題的研究文獻數量有明顯的增加,說明近三年來國內對該主題的關注度有所提升。

1.外部導向型管理會計研究

從數量上看,該主題的文獻共計114篇,位居第一。從時間分布來看,該主題的文獻在各個時間段都大量存在,這說明該主題一直是研究的重點。這類研究主題包括兩個方面:價值鏈分析(34篇)和戰略管理會計(80篇)。關于價值鏈分析的文章大多擴展了由閻達五提出的“價值鏈會計管理”概念(閻達五和尹美群,2003),其引用頻次較高。例如,程宏偉等(2007)闡述了基于模塊化的價值鏈會計,通過劃分虛擬會計主體與實體會計主體、通用信息與專用信息,以價值模塊為載體構建了價值鏈會計的運行機制,以解釋模塊化時代會計信息系統的結構特征。

與戰略管理會計相關的文章闡述了戰略管理會計的概念、內容、體系構建以及其應用。一些文章主要研究戰略管理會計體系的構建,還有一些文章研究價值鏈與戰略管理的關系,尤其對戰略管理會計在企業中的應用研究較多。例如,謝卿(2014)運用案例分析研究方法,以高新技術企業為研究對象,設計了具有更高針對性與實用性的戰略管理會計框架。

圖1 管理會計相關文獻各年分布折線圖

圖2 管理會計研究主題分布圖

2.管理會計的一般性問題研究

從數量上看,該主題文獻共計64篇,位居第二,且在近十年中均有研究,這說明管理會計的一般性問題受到了研究者的重視。該主題文章大都是關注管理會計的現狀、不足以及發展前景,還有一些文章討論管理會計的本質,或者管理會計實務的發展趨勢。有一些文章也綜述了西方管理會計的研究,討論如何將財務會計與管理會計相融合,以使我國管理會計體系更加完善。

3.管理會計信息系統研究

該主題文章數量位居第三。隨著信息化時代的到來,管理會計信息系統也逐漸受到學者重視。管理會計的歸宿是提供可靠的信息,而信息系統的構建與完善顯得尤為重要。近十年來的研究從早期的流程管理到近期的ERP、云計算等均顯示了我國管理會計信息系統的提升與完善。

4.管理控制系統研究

在管理控制系統下,業績計量與責任會計是研究的熱點問題。EVA與平衡計分卡的相關研究大都是采用案例研究,而對責任會計的研究較少,有個別文章研究了企業內部經營責任制度的相關問題。

5.成本會計與管理研究

從財務角度,企業是否盈利主要取決于成本的高低,因此企業通常都將成本控制放在第一位考慮。然而在近十年來所有管理會計研究主題中,對成本會計與管理研究的文章數量卻不多,僅有36篇,所占比重也比較低,僅占統計總量的10.43%。從時間分布看,對成本會計與管理研究的文章在各個時期表現基本平穩。這可能是因為國外對成本會計與管理研究的理論和方法已較為完善,而我國研究者主要是對其進行借鑒與實務應用。近年來,成本管理被我國越來越多的企業所重視,學者們也開始關注有中國特色的企業成本管理研究。此外,環境成本會計也由于我國環境污染問題的日益嚴峻而成為研究熱點。

6.決策方法研究

這個主題下的文章主要包括資本預算和本量利分析。資本預算的研究主要集中在風險分析、投資回報等方面。而本量利分析的研究主要是應用數學模型推導進行投資回報分析。

圖3 管理會計研究方法分布圖

圖4 管理會計相關文獻各年涉及研究行業數量折線圖

7.其他主題研究

該主題包含對管理會計的認識以及關于價值的分析等,所占比重較小,說明對于管理會計的認識和價值分析問題尚未得到重視。在與教育相關的主題方面,不少文章研究管理會計學科建設與人才培養等方面的問題,管理會計在醫療衛生系統中的應用方面的文獻也出現較多,本文在進行數據篩選時已對非盈利組織進行了排除,故不在此列示。

(二)研究方法分類下的結果觀察

研究方法與研究主題具有一定的相關性,但又互相獨立,相同的研究主題可以有不同的研究方法,同一篇文章也可以使用多種研究方法,而使用不同研究方法所得結論的可信度也是有區別的。一般來說,實證研究方法結論的可信度最高,案例研究的可信度次之,規范分析的可信度最低。圖3顯示了我國管理會計研究方法的分布狀況。

從表3和圖3可以看出,我國管理會計研究方法包括規范研究、案例研究、調查研究和實證研究,這與西方管理會計研究的方法是一致的,所以從研究方法的種類來看,我國與西方國家沒有差別。但是,從相關文獻數量分析來看, 86%的文章都采用規范分析研究方法,并且在任何一個時間段都占據首位,這反映了我國管理會計研究方法相較西方落后。而案例研究和調查研究等西方管理會計研究的常用方法,在近十年中也涌現出不少文獻,說明案例研究和調查研究方法已開始引起我國管理會計研究者的關注。但是總體來看,并不見有增長的趨勢。由此可見,案例和調查研究等方法在我國的應用還需進一步的提升。同時,研究結果可信度較高的實證研究方法運用情況更少,說明客觀可靠的數據分析很少被管理會計研究者所使用。可靠的研究結論需要有客觀的數據分析來支撐,實證研究方法在管理會計研究中的運用仍需要得到我國研究者的重視。

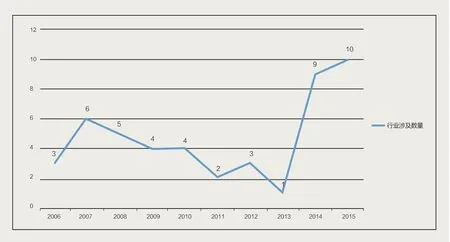

(三)研究行業分類下的結果觀察

由表4可以看出,近十年管理會計所涉及研究行業主要為金融業和制造業。在進行逐年篩選時發現,旅游業與電信業的管理會計研究均出現在近兩三年,說明隨著社會需求的變化和行業的發展,這些行業的企業管理問題逐漸被重視,管理會計在這些行業應用的研究文獻數量也就逐漸增加。而統計發現,近十年來管理會計研究僅涉及十余個行業,行業涉及面較窄;由圖4可以看出,對行業進行研究的文章數量近兩三年雖明顯提高,但僅有47篇論文(13.6%)對管理會計在行業的應用進行研究,說明行業管理會計研究范圍亟需拓展。相關文獻主要來源于應用型期刊中的案例類研究論文,對行業管理會計問題的研究主要運用了案例研究和調查研究方法,這也與上文提到的這兩類方法運用較少的情況相吻合。

四、結論與展望

(一)主要結論

1.研究主題較為集中

從近十年所研究文獻來看,研究主題較為集中。在信息化時代和企業管理日益受到重視的今天,戰略管理會計成為研究熱點,管理會計信息系統也是一個研究焦點,管理會計現狀與發展方面的研究也受到學者的重視。有相當多的文獻研究國外管理會計發展的先進經驗,借鑒并應用于國內的企業;也有一些研究者關注中國特殊制度背景下管理會計的理論與應用研究,取得了較好的效果。相對來說,成本與決策方法等的研究主題較少。

2.研究方法較為單一

近十年來,與管理會計相關的研究文獻數量雖然不少,但囿于方法單一,仍然不能充分詮釋與滿足中國管理會計的理論發展與實踐需要。大部分文獻偏重規范性、概念性分析,缺乏理論依據和實踐論證,不重視客觀數據的支撐與分析,研究結論不可靠,難以服人。在理論型期刊中有關管理會計基本理論的研究文獻數量過少,相關理論研究文獻很難成為中國管理會計知識體系中的可靠組成。案例與調查等研究方法運用的不足也使一些研究結論缺乏可信性和適用性。

3.應用范圍比較狹窄

近十年來,我國管理會計的應用范圍從金融業、制造業向采掘、電信等行業逐漸拓展,應用范圍有所擴大,行業調查與案例研究數量有所增加,但相關研究僅涉及十余個行業,還有不少行業對管理會計的有效需求不足,實踐應用幾近空白,管理會計的應用范圍亟需拓展。

(二)展望

通過對近十年來管理會計研究文獻的回顧與分析,可以發現我國管理會計已經具備了一定的發展基礎。但客觀來說,我國管理會計理論缺乏創新,實務應用較少,理論對實踐的指導性較差,未來仍有相當大的發展空間。展望未來,我們認為應進一步加強對我國管理會計基本理論、方法和應用的研究,對西方管理會計不能照抄照搬,應立足我國國情,深化研究主題,創新研究方法,拓寬研究范圍,建立能夠解決我國企業實際問題、具有中國特色同時又具有普適性的管理會計知識體系。

作者單位:中國礦業大學管理學院

主要參考文獻

1.余緒纓.現代管理會計中幾個基本理論問題的探索.會計研究.1984(06)

2.王佳寧.戰略管理會計的應用研究.首都經濟貿易大學.2013(43)

3.Shields,M. D. 1997. Research in Management Accounting by North Americans in the 1990s. Journal of Management Accounting Research 9:3-62

4.閻達五.價值鏈會計研究:回顧與展望.會計研究.2004(2)

5.程宏偉,張永海,李想.基于模塊化的價值鏈會計研究.會計研究.2007(03)

6.謝卿.戰略管理會計體系在企業中的構建與實施——基于A公司的案例分析.會計之友.2014(16)

7.孟焰等.中國管理會計研究述評與展望.會計研究.2014(09)

8.胡玉明,葉志鋒,范海峰.中國管理會計理論與實踐:1978年至2008年.會計研究.2008(9)

9.馮巧根.管理會計的變遷管理與創新探索.會計研究.2015(10)

10.郭曉梅,蘇月嫦.管理會計應用的瓶頸及其突破.經濟問題.2006(01)

11.李曉靜,張群.價值鏈分析與價值鏈管理會計.經濟問題.2007(01)

12.徐國君,胡春暉.基于仿生學原理的人本管理會計工藝的構建——一個三維立體結構分析范式.審計與經濟研究.2012(5)

13.許江波,齊明.公司治理的演進和管理會計的創新.經濟與管理研究.2008(09)

14.戴天婧,湯谷良.企業社會責任與管理會計創新.經濟與管理研究.2015(08)

15.張繼德,劉向蕓.我國管理會計信息化發展存在的問題與對策.會計之友.2014(21)

16.張繼德,姜鵬.我國管理會計理論發展中存在的問題和對策.會計之友.2014(23)

17.葛燕,卓毅,張朝宓.管理會計研究十年回顧.財會通訊.2002(07)

18.楊利紅,杜麗麗.我國管理會計研究現狀分析.財會通訊.2012(09)

19.熊磊.云計算在管理會計信息化中的應用初探.財會通訊.2014(34)

20.宋潔.管理會計戰略發展新探.財會通訊.2014(04)

21.孟巖,周航,劉沓.大數據時代環境管理會計發展探究.財會通訊.2015(07)

22.烏婷,權凱.管理會計在我國科技型中小企業應用探析.財會研究.2014(11)

23.趙紅英.基于價值鏈分析的管理會計研究——以亞馬遜公司為例.財會研究.2015(04)

24.鄭石橋,李宇立.關于管理會計研究的若干思考.財會月刊.2006(05)

25.王秋紅,湯湘希.論經濟“新常態”下財務會計與管理會計的發展.財會月刊.2015(22)

26.張超.管理會計信息化國內研究綜述.財會月刊2015(28)

27.毛洪濤,李詩依.管理會計研究評述與邊界擴展——基于理論與實務焦點對比分析的研究.會計與經濟研究.2012(06)

28.馬懿洲.管理會計的發展趨勢探討.經濟與社會發展.2014.12(2)

29.李海.管理會計的現狀及發展趨勢研究.中國市場.2015(47)

30.裘敬忠.管理會計理論研究的現狀與前瞻.人才資源開發.2015(06)

31.閆志秋.管理會計現狀與發展方向探討.中國商貿.2015(5)

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

Coco薇(2016年2期)2016-03-22 02:42:52

雜文月刊(2016年1期)2016-02-11 10:35:51

Coco薇(2015年1期)2015-08-13 02:47:34

小雪花·成長指南(2015年4期)2015-05-19 14:47:56

現代企業(2015年8期)2015-02-28 18:54:47