論借貸記賬法會計分錄的變革:二維會計分錄

2016-09-20 10:53:42張革周鳳丹

中國注冊會計師 2016年8期

張革 周鳳丹

論借貸記賬法會計分錄的變革:二維會計分錄

張革周鳳丹

本文對借貸記賬法會計分錄的不足及其歷史淵源進行了分析,提出會計分錄二維化的概念,闡述二維會計分錄的記賬規(guī)則,并舉例說明二維會計分錄與借貸記賬法會計分錄與的區(qū)別。二維會計分錄的目的是提升會計語言的易讀性,以經濟社會生活中通用的“正”“負”符號取代專門的“借”“貸”會計記賬符號,并將會計分錄的結構由一維改為二維,以直觀反映每項經濟活動(交易或事項)對實體資源的整體影響。

借貸記賬法會計分錄變革二維化

借貸記賬法起源于13—14世紀的意大利,起初以“借”、“貸”二字之本義,反映“債權”、“債務”關系。隨著經濟社會活動的日趨復雜,記錄的經濟業(yè)務不再局限于貨幣的借貸和保管業(yè)務,而是逐漸擴展到其他財產物資、經營損益等內容,為保持賬簿記錄的統(tǒng)一,對于非貨幣資金業(yè)務也采用這一記賬方法,借、貸二字逐漸失去了原有含義,演化成為具有特殊含義的復式記賬方法。借貸記賬法先是在歐美傳播,二十世紀初傳入我國。 “借”和“貸”作為專門的會計術語,已成為通用的國際商業(yè)語言。

一、借貸記賬法的記賬規(guī)則

(一)“借”和“貸”是抽象的記賬符號

“借”和“貸”作為記賬符號,都具有增加和減少的雙重含義。“借”和“貸”何時為增、何時為減,取決于賬戶的結構。賬戶結構是每一個賬戶中反映經濟業(yè)務增加、減少和余額的計算方位。

(二)會計要素的性質決定借貸在所涉賬戶(會計科目)中的增減性質

根據會計等式“資產+費用=負債+所有者權益+收入”,資產類、費用類是“借”增“貸”減,負債類、所有者權益類、收入類是“借”減“貸”增。

(三)有借必有貸,借貸必相等,及試算平衡

1.本期發(fā)生額平衡法

該方法是將全部賬戶的本期借方發(fā)生額和本期貸方發(fā)生額分別加總后,基于“有借必有貸,借貸必相等”的記賬規(guī)則來檢驗本期發(fā)生額賬戶處理是否正確。其試算平衡公式如下:

全部賬戶本期借方發(fā)生額合計=全部賬戶本期貸方發(fā)生額合計

2.余額平衡法

該方法是根據本期所有賬戶借方余額合計與貸方余額合計的恒等關系,檢驗本期賬戶記錄是否正確。余額試算平衡法又分為期初余額平衡與期末余額平衡兩類,其試算平衡公式如下:

(1)全部賬戶的借方期末余額=全部賬戶的貸方期末余額

(2)全部賬戶的借方期初余額=全部賬戶的貸方期初余額

二、借貸記賬法的不足

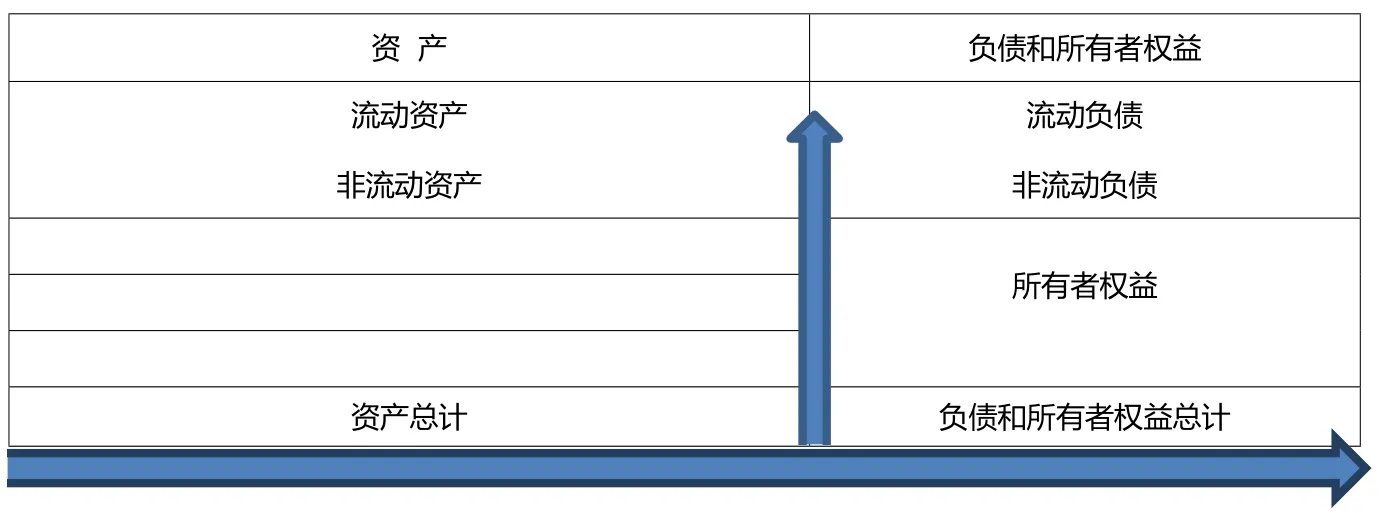

(一)會計分錄的一維結構與資產負債表的二維結構不協(xié)調

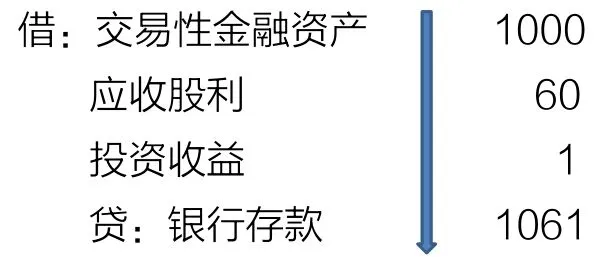

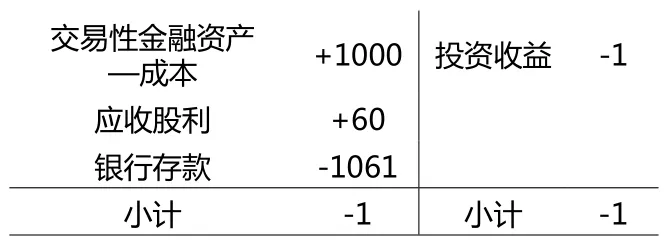

舉例說明。例1:20X6年5月1日,A公司支付價款1 061元從二級市場購入B公司發(fā)行的股票100股,每股價格10.6元(含已宣告但未發(fā)放的現(xiàn)金股利每股0.6元),另支付交易費用1元。A公司將其劃分為交易性金融資產。購入股票會計分錄如下:

由上可見,借貸記賬法形成的會計分錄,其列示方式是由借到貸,呈現(xiàn)一維結構。而資產負債表的結構為二維(詳見圖1)。

(二)負數概念在會計分錄中的運用與在其他會計核算中的運用不一致

圖1 資產負債表

負數概念起源于公元前200年,經過漫長的經濟社會實踐,在19世紀得以正式確認。自此后,負數被廣泛地運用于金融、商品市場、自然科學等多個領域。

在運用借貸記賬法編制會計分錄時,負數這一概念并未得到運用。借貸記賬法使用“借”、“貸”這兩個記賬符號去表達增減,而非使用正數、負數分別表達金額的增、減變動。但在會計其他核算過程中,例如資產、負債、利潤總額的計算,以及科目余額、實際利率、每股收益計算等,均可能運用負數概念(會計實務中,對于負數,有時以紅字或括號等進行替代)。

如前所述,使用“借”、“貸”作為記賬符號,有其歷史沿革,約定俗稱,但畢竟不是直觀的數學表達。相比這兩個專門的會計術語而言,以+、-符號進行表達則更為直觀,更易于理解。從小學六年級學或是初中一年級起,人們就開始學習和接受負數這個概念,并將之廣泛運用于生產生活中關于溫度、樓層、海拔、水位、盈利、增產/減產、支出/收入、得分/扣分等量的表述。

在會計分錄的編制中,不使用正數、負數符號對經濟活動造成的影響量進行表述,不符合人們的生產生活習慣。同時,它增加了在分錄編制過程中的職業(yè)判斷步驟,例如需要考慮相關會計科目的賬戶結構,以判斷金額的增減變動是借還是貸,有化簡為繁的疑慮。

在借貸記賬法發(fā)生發(fā)展、演化的過程中,負數概念的確立和運用較之要晚。使用“借” “貸”表示增減變動,而非正數、負數,有其歷史原因,但這并不意味著會計工作者不需要考慮在這一方面做出變革的可能性和必要性。

(三)借貸記賬法會計分錄不能直觀反映某一經濟活動(交易或事項)對實體資源的整體影響

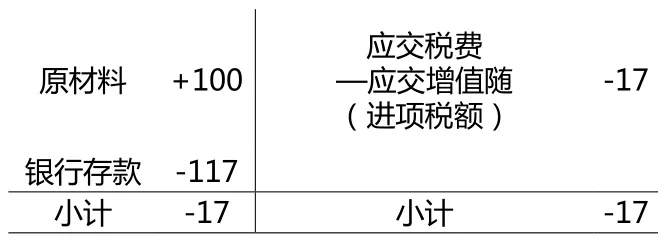

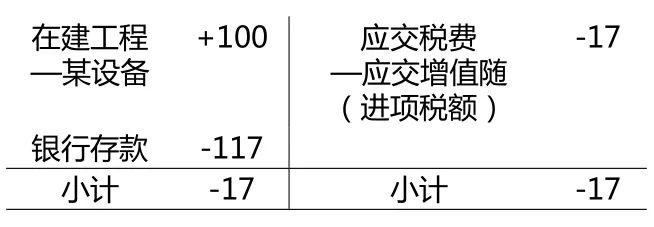

以常見的原材料采購舉例說明。例2:實體采購原材料100元,應交增值稅17元,會計分錄如下:

借:原材料100

應交稅金—應交增值稅(進項稅額)17

貸:銀行存款117

這一會計分錄未能直觀反映經濟活動對實體資源的整體影響。對此,可作如下解析:

重述后可見,交易對實體資源的整體影響為-17元,即,實體可利用的資源減少了17元。

同理,對上述例1的會計分錄,可作如下解析:

由此可見,在交易時點上,交易對實體資源的整體影響為-1元,即,實體可利用的資源減少了1元。

三、改進路徑:二維會計分錄

上述對借貸記賬法下會計分錄的解析,大致體現(xiàn)了筆者對會計分錄如何實現(xiàn)二維化的思路。

(一)會計分錄二維化的目的

1.直觀反映交易對實體資源的整體影響。

2.吸收近代數學發(fā)展的重要成果,以通用、簡易的符號替代專門的會計術語。

3. 簡化職業(yè)判斷,體現(xiàn)資產負債表觀。

(二)依據的會計等式

會計等式:資產+費用=負債+所有者權益+收入

即:△資產+△費用=△負債+△所有者權益+△收入

△是指每一經濟活動(交易或事項)導致的相關會計要素的增減發(fā)生額。

(三)二維會計分錄的記賬規(guī)則

1. “+”、“-”記賬符號

對于任一會計科目(賬戶),用“+”表示“增量發(fā)生額”,即,經濟活動導致相關會計科目余額的增加;用“-”表示“減量發(fā)生額”,即,經濟活動導致相關會計科目余額的減少。

2.統(tǒng)一的賬戶結構

資產類、負債類、所有者權益類、費用類、收入類賬戶結構統(tǒng)一,包括期初余額、本期增量發(fā)生額、本期減量發(fā)生額和期末余額。賬戶期末余額計算公式為:

期末余額=期初余額+本期增量發(fā)生額-本期減量發(fā)生額

由此,省略了借貸記賬法下對賬戶借方、貸方的考量。

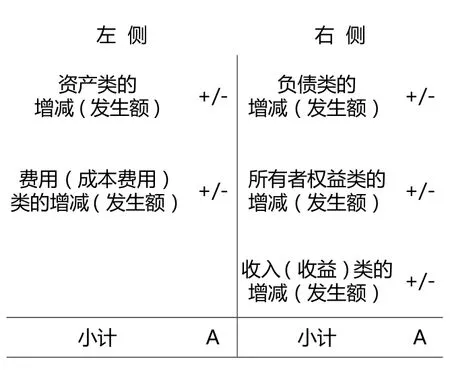

3.會計分錄的左右兩側

會計科目按照所屬會計要素類別,分別在分錄的左右兩側列示:

(1)資產、費用(成本費用)類的增減,在分錄的左側;

(2)負債、所有者權益、收入(收益)類的增減,在分錄的右側。

收入類科目,舉例來說,包括主營業(yè)務收入、其他業(yè)務收入、投資收益、公允價值變動損益、營業(yè)外收入等;費用類科目,舉例來說,包括主營業(yè)務成本、其他業(yè)務成本、資產減值損失、營業(yè)稅金及附加、銷售費用、管理費用、財務費用、所得稅費用、營業(yè)外支出等。

4.資產減值類科目的特殊處理

原則上,資產類科目發(fā)生額增加為+,減少為-,但是有些科目較為特殊,屬于資產類的備抵科目,包括:

(1)固定資產的累計折舊,無形資產的累計攤銷。

(2)計提的資產減值準備,舉例來說,包括固定資產減值準備、在建工程減值準備、投資性房地產減值準備、無形資產減值準備、商譽減值準備、長期股權投資減值準備、生物性資產減值準備、存貨跌價準備、壞賬準備等科目。

在計提相關資產減值準備時,準備增加,但導致相關資產賬面價值的抵減。因此,在二維會計分錄中,計提減值準備導致準備的增加,標記為“-”。同理,進行相關資產的處置導致的減值準備的減少,標記為“+”。

5.會計分錄的自我校驗

通過小計實現(xiàn)(圖3中小計為A):

(1)會計分類的左右兩側小計數相等。

(2)如果分錄涉及的會計科目只發(fā)生在左側或右側,則A=0。其經濟含義是,經濟活動(交易或事項)并未導致實體資源整體上的增減變動。例如,實體不同類別資源的重新配置(如,銀行存款與現(xiàn)金的轉換、存貨轉化成生產成本等)。

(3)如果編制的分錄同時涉及左右兩側,則A≠0。其經濟含義是,經濟活動(交易或事項)導致實體資源整體上的增減變動。

6.試算平衡

(1)本期發(fā)生額平衡法

試算平衡公式如下:

資產類賬戶發(fā)生額凈額+費用類賬戶發(fā)生額凈額=負債類賬戶發(fā)生額凈額+所有者權益類賬戶發(fā)生額凈額+收入類賬戶發(fā)生額凈額

其中:發(fā)生額靜=增量發(fā)生額+減量發(fā)生額(注:在二維會計分錄中,減量發(fā)生額本身為負數)

(2)余額平衡法

試算平衡公式如下:

①資產類賬戶期末余額+費用類賬戶期末余額=負債類賬戶期末余額+所有者權益類賬戶期末余額+收入類賬戶期末余額

②資產類賬戶期末余額+費用類賬戶期末余額=負債類賬戶期末余額+所有者權益類賬戶期末余額+收入類賬戶期末余額

四、二維會計分錄與借貸記賬法會計分錄實例對比

為便于對比分析,先列式借貸記賬法會計分錄,再列式二維會計分錄。

1.購入需安裝的機器設備

借:在建工程—某設備100

應交稅金—應交增值稅(進項稅額)17

貸:銀行存款117

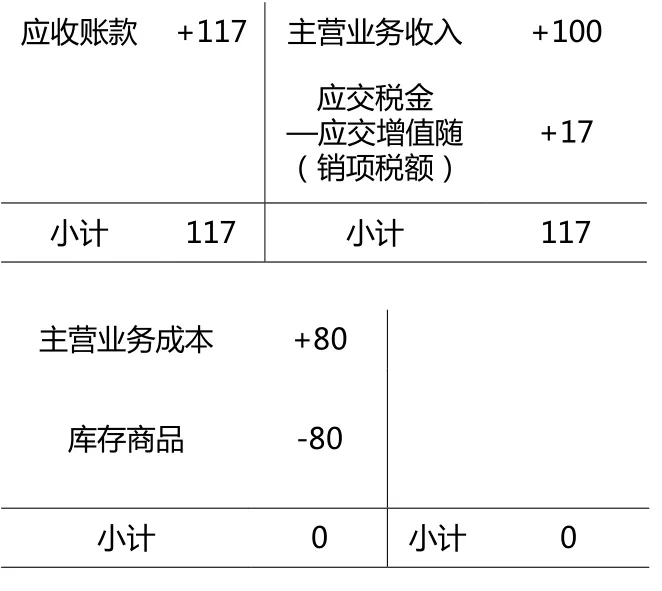

2.銷售商品

借:應收賬款17

應交稅金—應交增值稅(進項稅額)17

貸:銀行存款117

借:主營業(yè)務成本80

貸:庫存商品80

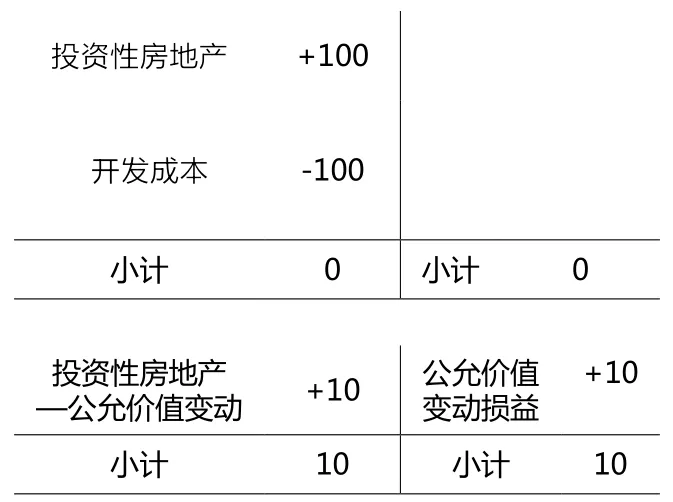

3.投資性房地產

將自用寫字樓精裝修后用于出租,并于期末按照公允價值調整賬面價值。

借:投資性房地產—成本100

貸:開發(fā)成本100

借:投資性房地產—公允價值變動10

貸:公允價值變動損益10

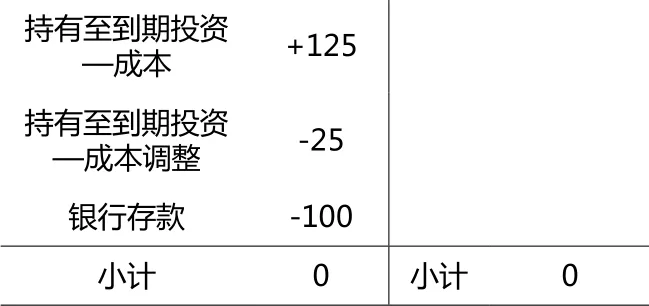

4.持有至到期投資

支付價款1000元,從活躍市場購入5年期債券,面值1250元,票面利率4.72%,按年支付利率;實際利率10%。購入債券時的賬務處理如下:

借:持有至到期投資—成本 1250

貸:銀行存款1000

持有至到期投資—成本調整50

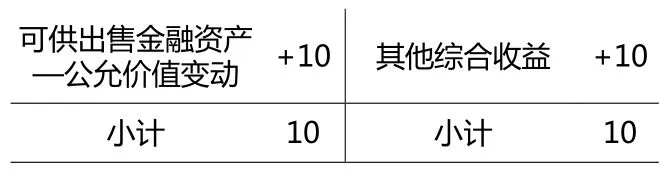

5.可供出售金融資產

公司購買的債券年末攤余價值比其公允價值低10萬元。

借:可供出售金融資產—公允價值變動10

貸:其他綜合收益 10

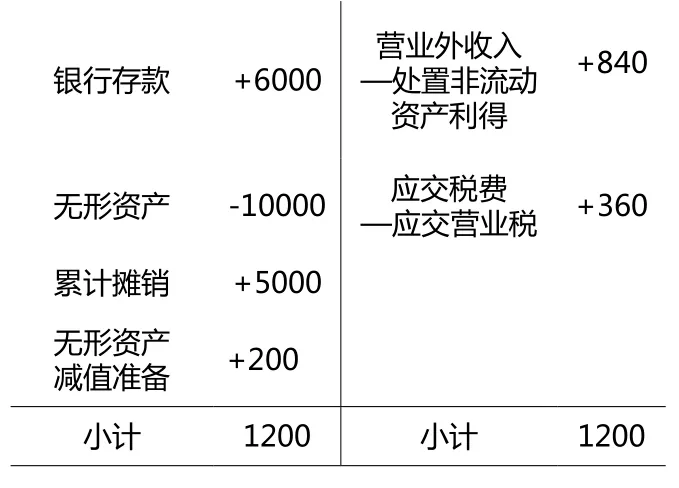

6.處置無形資產

借:銀行存款6000

累計攤銷5000

無形資產減值準備200

貸:無形資產10000

應交稅費—應交營業(yè)稅360

營業(yè)外收入—處置非流動資產利得840

在該二維會計分錄中,處置該無形資產,使得實體資源整體上增加1200元。其中,因應交稅費尚未繳納而增加可用資源360元。

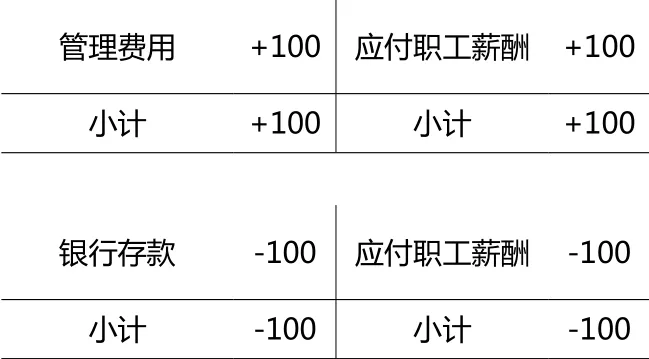

7.應付職工薪酬

2015年,按照設定提存計劃,實體向年金基金繳存100萬元。

借:管理費用100

貸:應付職工薪酬100

借:應付職工薪酬100

貸:銀行存款100

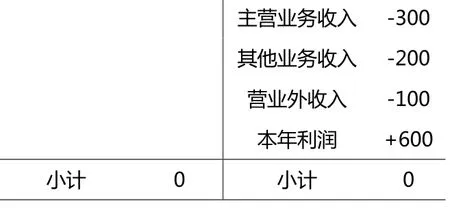

8.期末科目結轉

(1)結轉收入

借:主營業(yè)務收入300

其他業(yè)務收入200

營業(yè)外收入100

貸:本年利潤600

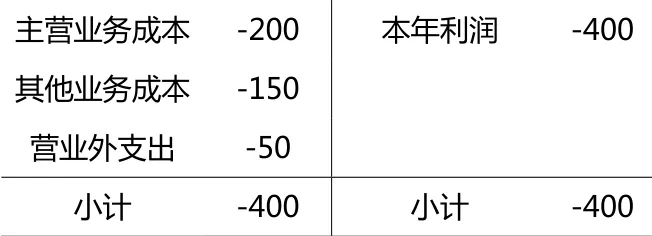

(2)結轉成本

借:本年利潤400

貸:主營業(yè)務成本200

其他業(yè)務成本150

營業(yè)外支出50

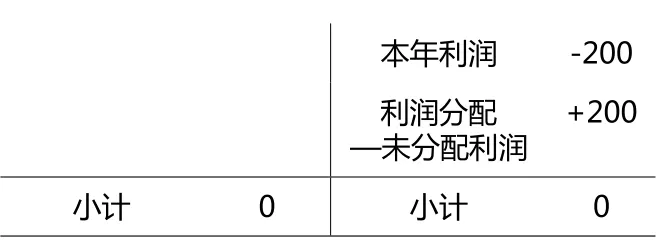

(3)結轉利潤

借:本年利潤200

貸:利潤分配—未分配利潤200

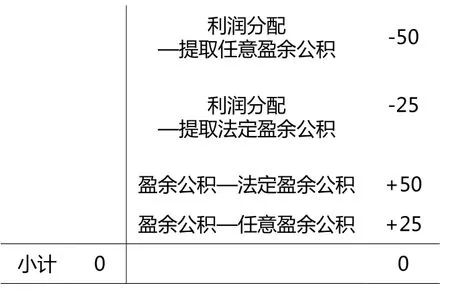

(4)提取法定盈余公積和任意盈余公積

借:利潤分配—提取任意盈余公積50

—提取法定盈余公積25

貸:盈余公積—法定盈余公積50

—任意盈余公積-25

五、對二維會計分錄推行路徑的幾點考慮

1.深入論證。對二維會計分錄原理和記賬規(guī)則的可行性、有效性作深入論證,進一步梳理,細化完善。

2.觀點傳播。二維會計分可能構成對現(xiàn)行會計準則、會計制度相關內容的變革,這離不開會計標準制定者的理解和支持,也離不開其他利益相關者的理解和支持。為此,需要通過各種可能途徑,使這一觀點盡可能為人們所了解認知。

3.轉換成本。運用二維記賬法,將涉及對會計信息系統(tǒng)的相應改造,對會計人員的相應培訓,需要考慮其難度和轉換成本。成本效益將會是一個重要考量。

作者單位:中國注冊會計師協(xié)會北京京城機電控股有限責任公司

主要參考文獻

1.http://www.baike.com/wiki/%E5%80%9F%E8%B4%B7%E8%AE%B0%E8%B4%A6%E6 %B3%95

2.http://baike.baidu.com/view/264930.htm

3.https://en.wikipedia.org/wiki/Negative_number#Everyday_uses_of_negative_numbers

4.http://nrich.maths.org/5961