股權眾籌融資績效影響因素的實證研究

2016-09-21 06:09:16陳林余明陽

山東農業大學學報(自然科學版) 2016年4期

陳林,余明陽

上海交通大學安泰經濟與管理學院,上海200030

股權眾籌融資績效影響因素的實證研究

陳林,余明陽*

上海交通大學安泰經濟與管理學院,上海200030

基于互聯網平臺的股權眾籌方興未艾,助推大眾創業、萬眾創新,具有重要的研究價值,但目前國內對于股權眾籌的研究仍顯不足。本文基于信號理論及羊群效應理論,重點研究股權眾籌項目融資績效的影響因素,特別是領投人對融資績效的影響,通過我國最具代表性的股權眾籌平臺京東東家及天使客的89個項目的數據進行實證研究。結果顯示,融資目標金額、目標人數等目標信號,領投人投資金額占融資目標比、領投人是否披露退出方案、領投人是否披露此前投資收益率等領投人信號對于跟投人投資有顯著影響,進而影響融資達成率。

股權眾籌;融資績效;實證

眾籌指的是項目發起人基于互聯網平臺發布項目并設定融資目標金額,以實物、服務或股權等作為回報,面向社會大眾籌集資金的融資模式。眾籌的商業模式依據其回報形式劃分為四種模式,分別為公益眾籌、債權眾籌、產品眾籌、股權眾籌。其中,股權眾籌指的是初創企業在互聯網平臺上公開募資,以一定股權或未來的收益分成作為回報,面向社會大眾籌集資金的融資模式。

隨著互聯網金融逐步成長,中國股權眾籌取得了跨越式的大發展,深層原因是國家對實體經濟復蘇及“大眾創業、萬眾創新”的迫切需求,現已出臺一系列扶持政策,并通過法律加強監管。

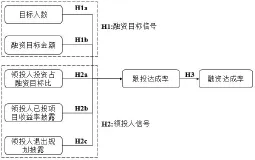

1 理論與假設

信號理論是本文研究的重要理論基礎。信號傳遞通過可觀察的行為傳遞商品價值或質量的確切信息,而股權眾籌項目通過領投人特征等信號降低投資者對于不確定性的負面態度。此外,考慮到國內股權眾籌平臺為了降低小額投資人風險,多采用“領投人+跟投人”機制,相較于跟投人,領投人的投資金額更大,且代替跟投人行使投后管理的職責、設計退出方案,因此領投人信號對跟投人投資決策有重要影響;跟投人的觀察式學習策略符合行為金融學中的羊群效應。

1.1信號理論與羊群效應的實證研究

Connelly等在文獻回顧中總結,信號理論主要用于描述兩方掌握不同信息的行為,在管理學研究中擁有重要的地位[1]。此外,學者對資本市場的研究已發展出諸多模型,例如公司CEO通過財務報告中可觀察的信息,向投資者溝通公司潛在的質量信息[2]。

金融市場中的信息不對稱會導致投資人的羊群效應,模仿是人類的本能,投資人的決策會受到其他投資人決策的影響從而出現趨同趨勢[3];Graham研究了投資新聞中反映的專業投資人的羊群效應,如新聞與投資者接受信息不符,投資者會采取從眾策略[4]。

1.2融資目標信號

此前Mollick對于產品眾籌的研究也發現,融資目標較高的項目較難成功[5];Ahlers等首次對股權眾籌平臺的數據進行實證研究,發現項目融資目標金額、財務預測披露是影響項目融資績效的關鍵因素[6]。

前人研究已證實融資目標金額對于融資績效有顯著影響,而融資目標金額與目標人數是股權眾籌平臺上最為直觀的指標,對跟投人投資金額占融資目標金額比(跟投達成率)有重要影響。因此提出假設:

H1a:融資目標金額對跟投達成率有顯著負面影響。

H1b:融資目標人數對跟投達成率有顯著正面影響。

1.3領投人投資金額信號

權益眾籌項目早期的承諾出資額能夠觸發自我強化機制,帶來后續更多出資[7];權益眾籌平臺Kickstarter上,早期承諾投資額和人數與最終項目成功密切相關[8];App類眾籌平臺Appbackr的532個項目數據表明,專業App開發人員和有經驗的投資人作出投資決策往往更早,且這些早期投資人對于募資成功具有重要影響[9];是否有領投人是創業項目吸引力的體現,也與其能否成功融資密切相關[10]。

作為直觀指標,領投人投資金額占目標金額比值對于后續跟投有顯著影響,因此提出假設:

H2a:領投金額占比對跟投達成率有顯著正面影響。

1.4領投人財務回報信號

Belleflamme等發現股權眾籌和產品眾籌吸引的投資者類型不同,股權眾籌的投資者主要是財務投資人,而產品眾籌的則是產品的愛好和使用者[11];Collins等研究得出,產品眾籌在投資者沒有受到財務回報觸發時融資績效較好,但受到觸發后會更偏好股權眾籌[12];Cholakova等發現,股權眾籌績效與投資者對財務回報的興趣正相關[13]。

考慮到股權眾籌投資者更為關注財務回報,領投人披露退出方案和此前投資收益率能夠觸發投資者對于財務回報的興趣,因此提出假設:

H2b:領投人披露退出方案對跟投達成率有顯著正面影響。

H2c:領投人披露此前投資具體收益對跟投達成率有顯著正面影響。

1.5跟投達成率影響

與專業天使投資人及機構投資者相比,中小投資者往往缺少經驗和專業性,進行盡職調查的成本也更高,因此面對著更大的信息不對稱性難題。考慮到股權眾籌與傳統私募股權投資有所區別,跟投人等中小投資人對于項目成功的重要性極為重要,因此,本研究將跟投達成率作為中介變量,提出假設:

H3:跟投達成率對最終融資達成率有顯著正面影響。

圖1 研究模型Fig.1M odel in research

2 研究設計

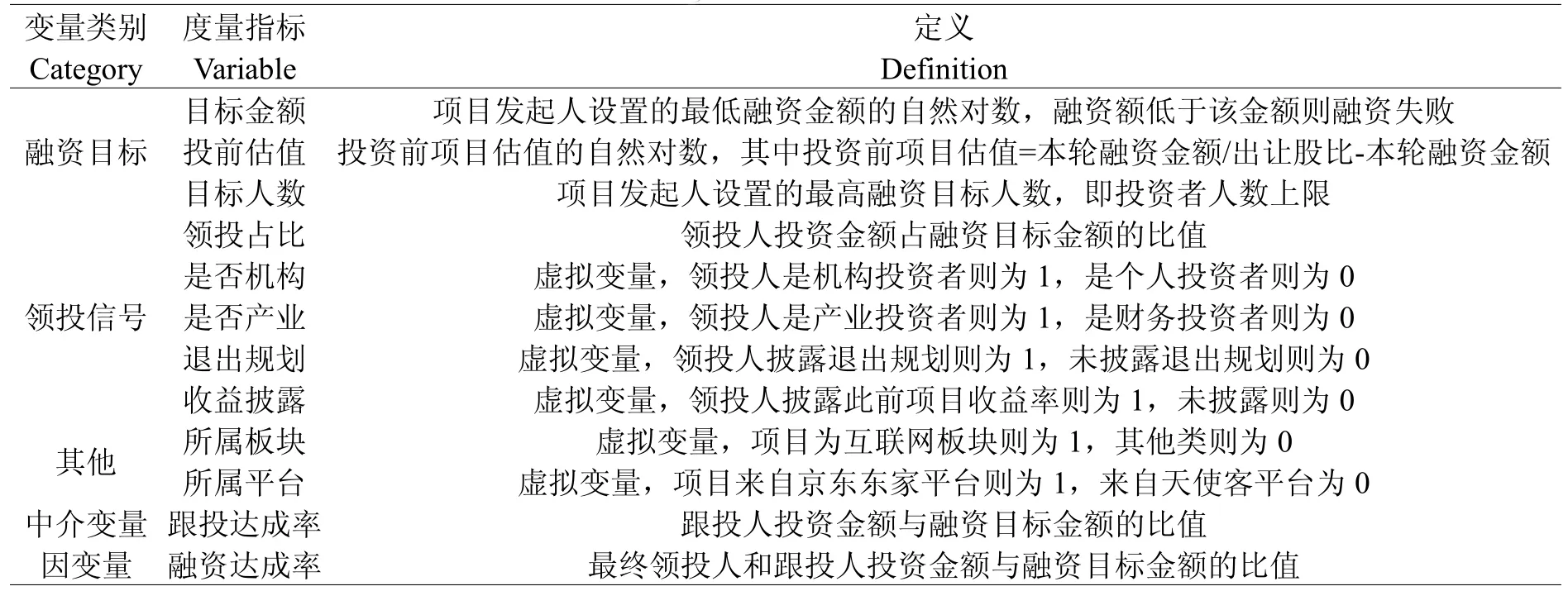

2.1變量設計

本研究關注融資目標對于融資績效的影響,如目標金額、投前估值、目標人數等。此外,領投人信息作為重要信號,對于項目融資績效具有重要影響,如領投金額占比、此前收益披露和本次退出規劃。此外,本研究也關注項目所屬平臺和所屬板塊,作為控制變量。

研究變量的設計如下表所示:

表1 研究變量設計Table 1Design for variables in research

2.2數據收集

選取京東、天使客兩大最具代表性平臺上89個成功融資的股權眾籌案例,這些案例均有領投人。其中包括京東東家成立后至2016年2月已完成的69個樣本數據、天使客的20個樣本數據。

京東東家上線于2015年3月,依托于京東電商的巨大影響力,明顯領先于其他平臺,所有項目都有領投人,且領投人信息會在項目推介最核心位置披露。考慮到來自京東的樣本量偏少,故需要從其他模式類似、領投人信息披露方式類似的平臺中補充部分數據。天使客是業內最主流、最具優勢的股權眾籌平臺,2015年6月后所有項目均有領投人,因此可作為補充。

3 實證分析

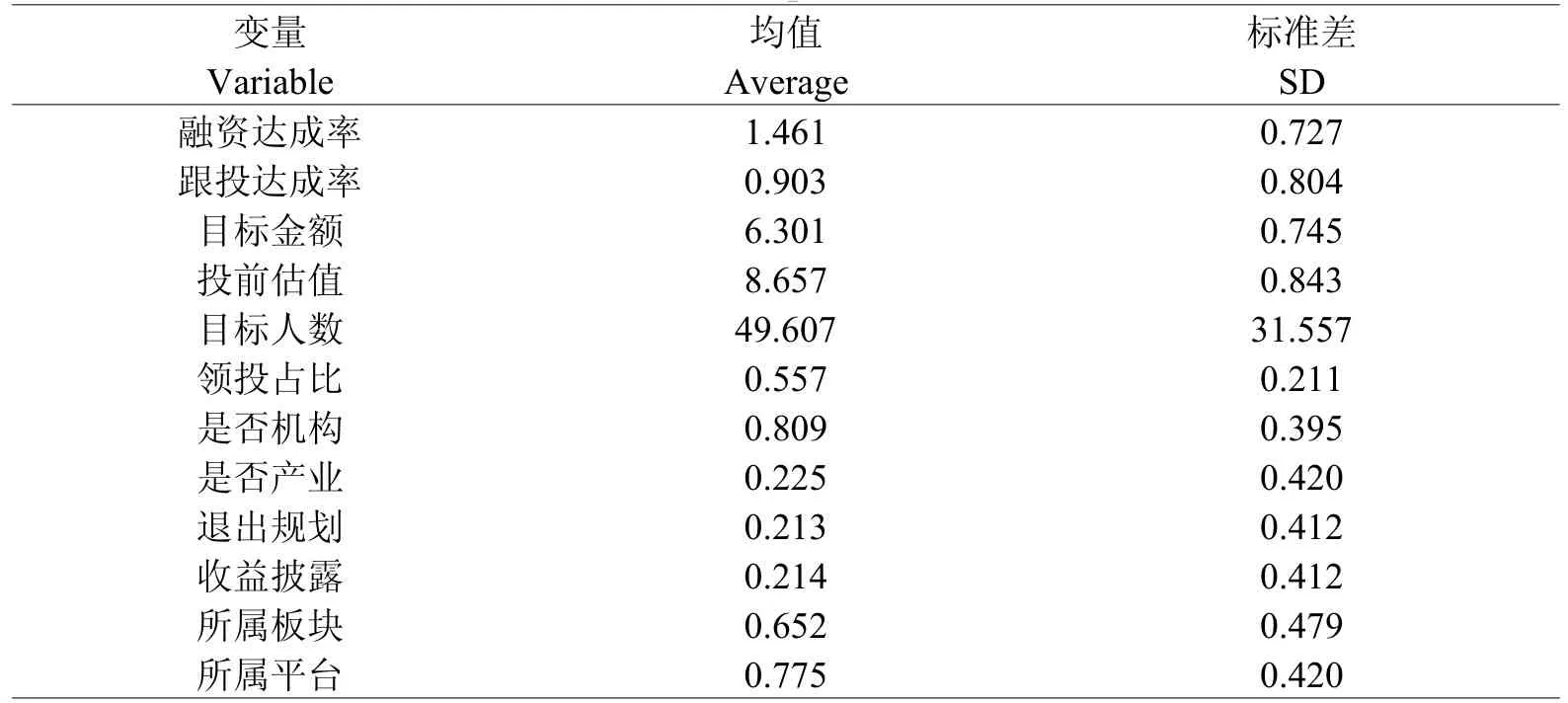

3.1描述性統計分析

本文用SPSS軟件對各變量進行了描述統計分析,分析結果見表2。

表2 描述性統計Table 2Descriptive statistics

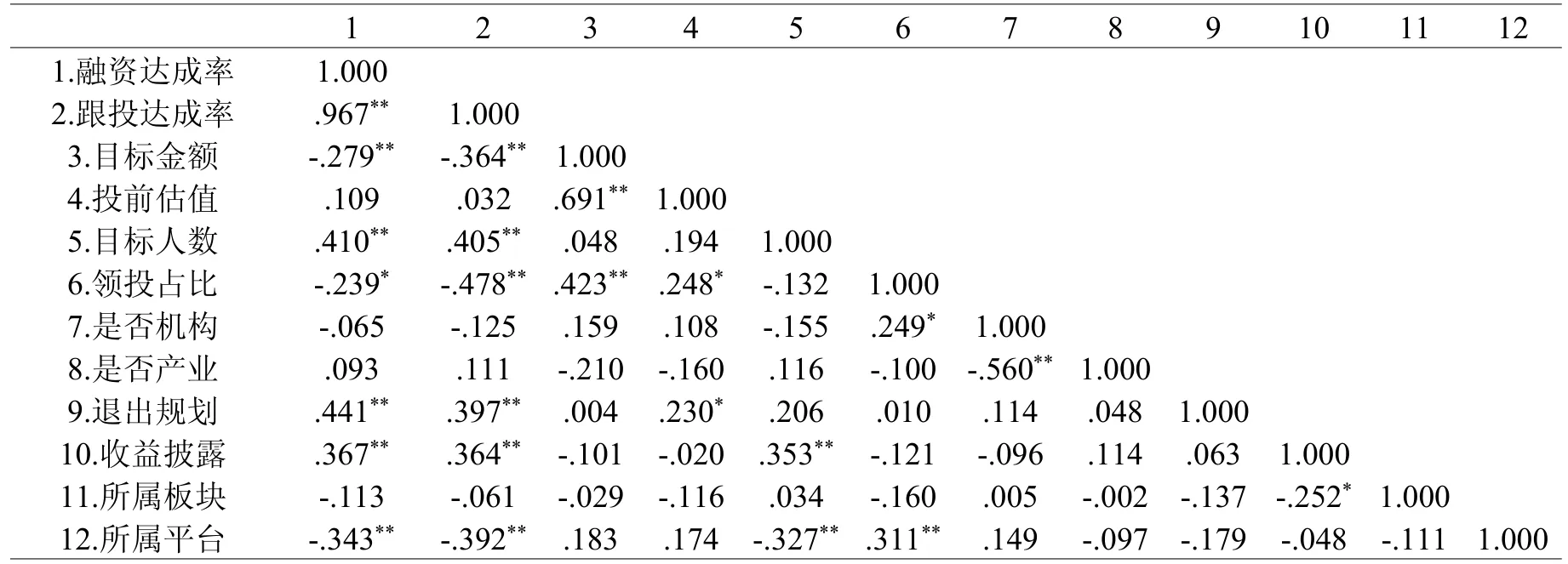

3.2相關系數檢驗

由表3相關性分析可以得,部分變量之間存在一定的相關性。研究中擬刪除不必要的自變量減少重復信息,因此在進行回歸時忽略投前估值與是否產業投資者兩變量。

表3 相關系數矩陣Table 3Covariatesmatrix

3.3多元回歸分析

首先分析融資目標與領投信號對跟投達成率的影響,結果如表4所示。

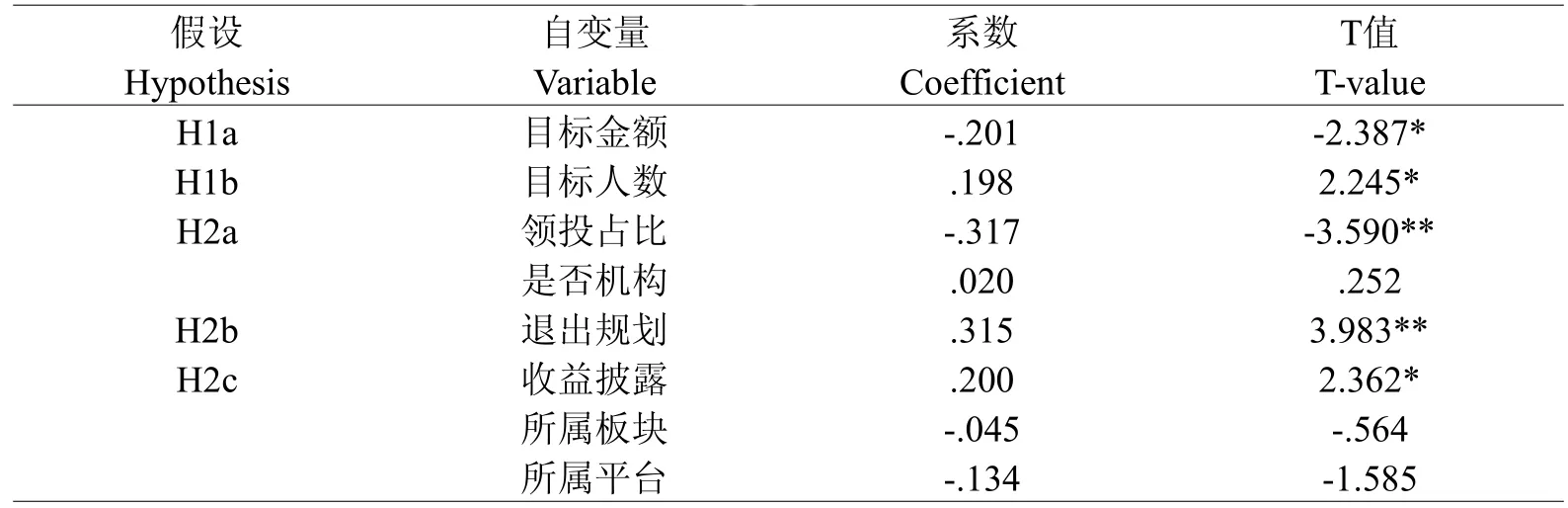

表4 回歸模型一Table4Regressionmodel1

具體分析如下:

(1)融資目標金額對跟投達成率有顯著負面影響,在5%的置信度下顯著,因此H1a得證。在目標融資金額及項目估值較小時,投資風險相對較小,且較為容易達到融資目標。

(2)融資目標人數對跟投達成率有顯著正面影響,在5%的置信度下顯著,因此H1b得證。融資目標人數高,投資人能夠感知到更多的投資機會。

(3)領投金額占比對跟投達成率有顯著負面影響,在1%的置信度下顯著,H2a被拒絕。領投人投資金額占目標融資額比例較高時,投資人感知到更少的投資機會。

(3)領投人披露退出方案對跟投達成率有顯著正面影響,在1%的置信度下顯著,因此H2b得證。領投人披露未來的退出規劃,跟投人對于財務回報的關注會使其更加積極跟投。

(4)領投人披露此前投資具體收益對跟投達成率有正面影響,在5%的置信度下顯著,因此H2c得證。原因為跟投人對領投人的行業地位缺乏直接的量化的認知,而披露較高的收益率則能夠觸發其對于財務回報的關注。

(5)作為控制變量,投資人類型、項目所屬板塊、項目所屬平臺對于跟投人達成率影響并不顯著,也印證了兩個平臺上樣本進行回歸的可行性。

接下來分析跟投達成率對于最終融資達成率的影響,回歸結果如下:

表5 回歸模型二Table5Regressionmodel2

跟投達成率對最終融資達成率有顯著正面影響,在1%置信度下顯著,因此H3得證。此外,項目所屬板塊、項目所屬平臺融資達成率影響不顯著。

4 討論與啟示

4.1研究結論

本文通過文獻綜述及實證研究得出結論,融資目標信號與領投人信號通過影響跟投達成率,進一步影響融資達成率。

此前國內對眾籌績效影響因素的研究基本集中在產品眾籌領域,對于股權眾籌績效影響因素的研究較少;關于股權眾籌已有的研究主要討論股權眾籌的法律問題和風險監管,同時,對于股權眾籌特有的領投人機制討論較少。早期投資者對于眾籌融資績效已受到海外關注,本文重點研究領投人特征對于項目融資成功的影響,具有一定創新性。

4.2管理啟示

本研究對初創企業項目和眾籌平臺都有一定的借鑒意義。

對初創企業而言,設立切實可行的融資目標金額和項目估值,同時設立較高的目標人數。選擇領投人時不局限于某類投資者,注重跟投人的投資結果,其投資額占融資目標的比值不應過大。

對股權眾籌平臺而言:應當注重對初創項目融資目標金額的可靠評估,加強對項目信息的詳盡披露;注重展示領投人此前投資收益的量化指標;應當鼓勵領投人披露自己對于退出的規劃。

4.3研究局限與展望

首先是樣本收集的局限性。股權眾籌平臺作為創新型的融資平臺,信息披露并非完全詳盡;此外,合乎要求的樣本數量僅有89個,仍顯不足。其次為研究設計方面,本研究中僅對部分領投人信號進行重點分析,且由于樣本限制并不能包含時間序列。最后,本文可參考的國內外文獻不夠豐富,隨著文獻的進一步完善,研究也將取得更大的突破。

[1]Connelly BL,Certo ST,Ireland RD,et al.Signaling theory:A review and assessment[J].Journal of Management,2011,37(1):39-67

[2]Zhang Y,Wiersema MF.Stock market reaction to CEO certification:The signaling role of CEO background[J]. Strategic Management Journal,2009,30(7):693-710

[3]BanerjeeAV.A simplemodelof herd behavior[J].Quarterly Journalof Economics,1992,107(4):797-817

[4]Graham JR.Herding among investmentnewsletters:Theory and evidence[J].Journalof Finance,1999,54(1):237-268

[5]Mollick E.The dynam ics of crowdfunding:An exploratory study[J].Journalof Business Venturing,2014,29(1):1-16

[6]Ahlers GKC,Cumming D,Günther C,et al.Signaling in equity crowdfunding[J].Entrepreneurship Theory and Practice,2015,39(4):955-980

[7]Agrawal A,Catalini C,Goldfarb A.Crowdfunding:Geography,social networks,and the tim ing of investment decisions[J].Journalof Economicsand ManagementStrategy,2014,24(2):253-274

[8]Colombo MG,Franzoni C,Rossi-Lamastra C.Internal social capital and the attraction of early contributions in crowdfunding[J].Entrepreneurship Theory and Practice,2015,39(1):75-100

[9]Kim K,Viswanathan S.The experts in the crowd:The role of reputable investors in a crowdfundingmarket[EB/OL]. http://ssrn.com/abstract=2258243.2013.

[10]鄭海超,黃宇夢,王濤,等.創新項目股權眾籌融資績效的影響因素研究[J].中國軟科學,2015(1):130-138

[11]Mollic E.Crowdfunding:Tapping the rightcrowd[J].Journalof BusinessVenturing,2014,29(5):585-609

[12]Collins L,Pierrakis Y.The venture crowd:crowdfunding equity investment into business[EB/OL]. http://www.nesta.org.uk/publications/venture-crowd.2012

[13]Cholakova MN,Clarysse B.Does the Possibility to Make Equity Investments in Crowdfunding Projects Crowd Out Reward-Based Investments?[J].Entrepreneurship Theory and Practice,2015,39(1):145-172

Empirical Analysis on Influence Factors of Funding Performance of Equity Crowdfunding Projects

CHEN Lin,YUM ing-yang*

AntaiCollege ofEconomicsand Management/Shanghai Jiao Tong University,Shanghai200030,China

Equity crowdfunding based on internet is grow ing rapidly and encourages people to start their business andmake innovations,butit is lack of research in Chinaatpresent.This paper focused on the influencing factorsof equity crowdfunding and paid specialattention to lead investorsignalsbased on signaling theory and herd effect theory.Itwasempirically analyzed by way of 89 projects from JD Equity Crowdfunding and AngelClub.The results showed therewas a significant influence of targetinformation and lead investors information on investorsand then they affected the successfulpercentage.

Equity crowdfunding;funding performance;empiricalanalysis

F823.5

A

1000-2324(2016)04-0623-05

2016-03-12

2016-04-02

陳林(1990-),男,山東泰安人,碩士研究生,研究方向為市場營銷、互聯網金融.E-mail:chenlin.cl@sjtu.edu.cn

Author for correspondence.E-mail:Yumy@sjtu.edu.cn

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

當代陜西(2021年2期)2021-03-29 07:41:24

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24